判断美国经济的趋势问题,最关键的不是纠缠于敏感的数字,我们的理解是,看待当前的美国经济,需要有一个更远的视野和更加清晰的逻辑。虽然经济周期是判断经济趋势的基本方法,但这些问题的核心不是周期是如何波动的,而是对于美国而言,造成这些波动的基本原因是什么。从动态的角度看,实际上每次周期的波动的相似性都似是而非,我们显然要一方面研究每次经济周期的相似性,同时要研究每次经济周期的延续性,这对于判别美国经济的走势显然相当重要。

为此,我们追溯了美国经济自1980年以来三个经济周期的增长状况,通过研究新经济以来美国经济周期波动内在因素的变化,在复杂的美国实体经济与虚拟经济关系中厘清影响美国经济趋势波动的真正原因,从而提供一个判断美国经济未来走势的真正框架。

技术进步、股市泡沫是上一个中周期繁荣的根本

对于已经进入成熟经济体的美国经济而言,经济增长的动力已经摆脱了在工业化期间由投资主导的特征,进入消费主导的时代,20世纪90年代这次历史上最长的增长期则出现于美国工业经济向知识经济转行、新经济迅速发展的阶段。以信息技术革命为基础的知识经济的发展为美国经济增长提供了新的基础,投入知识化、生产柔性化和产品创新化正在改变着美国经济的运行机制,知识要素对物质要素的替代和增效作用成为“唯一不遵守收益递减规律的生产工具”,美国经济从而具有了一种内在的稳定机制,可以保持相对适度、稳定的增长。这也是我们自1990年以来看到的美国经济波动性减弱的特征。

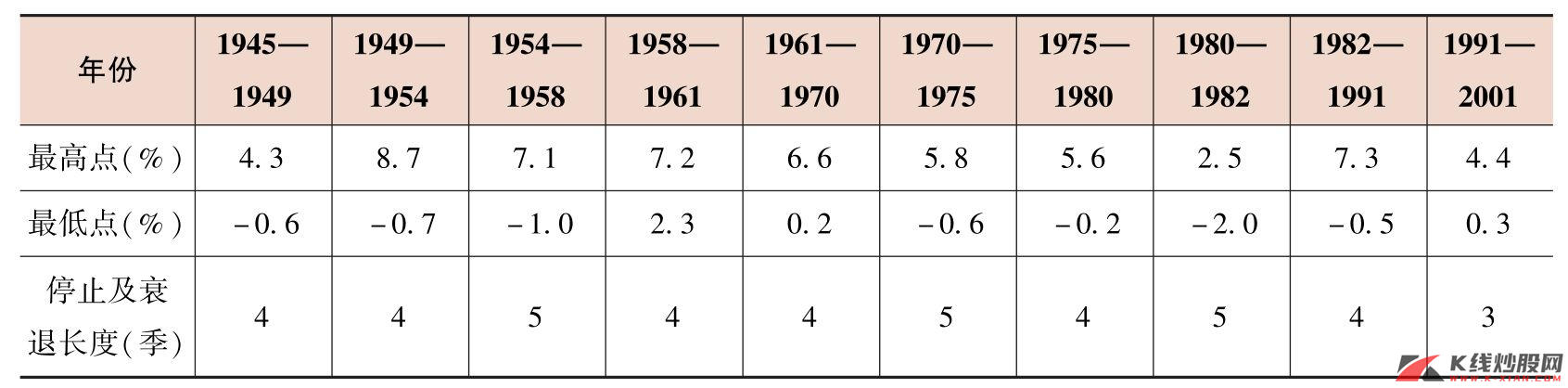

表1 第二次世界大战后历次周期波动GDP年增长率变动情况

资料来源:《繁荣与泡沫》,长江证券研究部

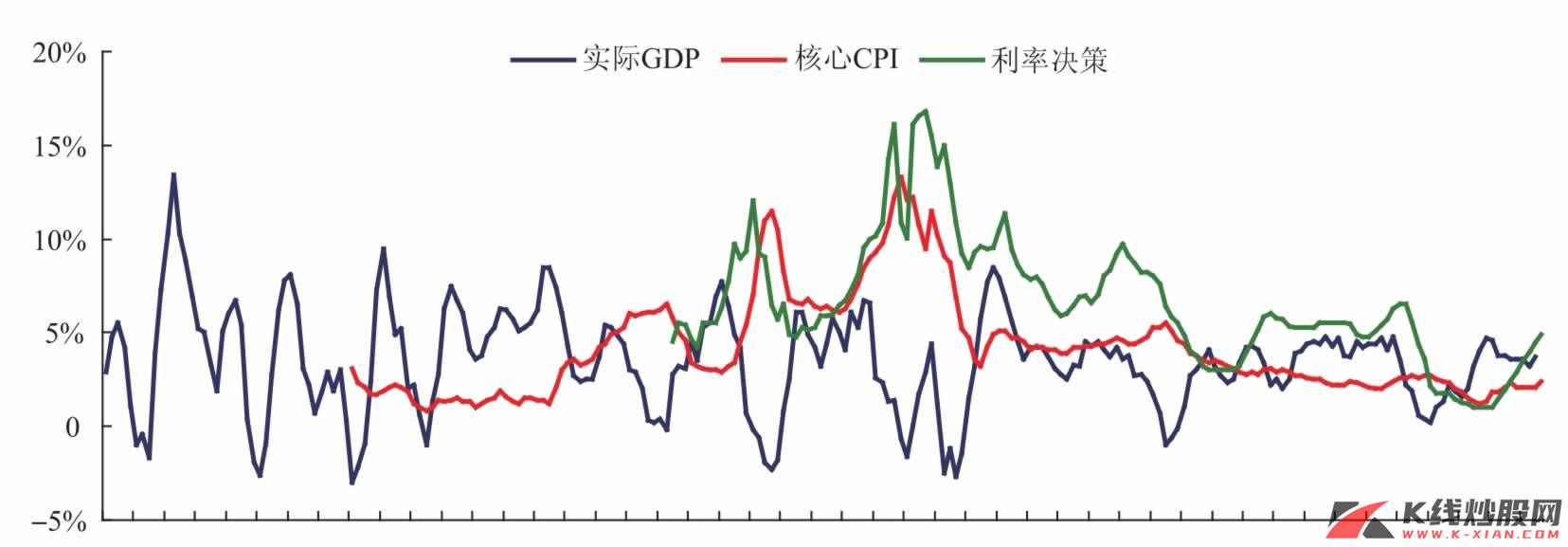

图6 美国1948—2005年经济周期及CPI与核心CPI走势

资料来源:Bloomberg,长江证券研究部

恰恰是在20世纪90年代后期,信息技术革命的成功造就了以科技股为主的纳斯达克指数的空前狂热,资产价格的膨胀甚至于泡沫给投资者对于未来收入取得了超前的乐观预期,信用贷款制度的完善极大地刺激了消费需求,由此90年代信息技术革命成功导致的知识对于物质资本的替代,也可以说成是经济增长中消费需求对于投资贡献的替代,而消费需求相对于投资更强的稳定性也使得美国经济在90年代中后期一直维持在4%左右的GDP同比增速。但是正当所有的人都在感慨美国经济从此将避免周期性波动的“漩涡”之时,信息技术泡沫的破灭,使得资产价格促进消费需求的良性循环被逆转,美国经济在2000年第四季度开始步入衰退,这也意味着1991—2000年一个完整经济周期的结束。

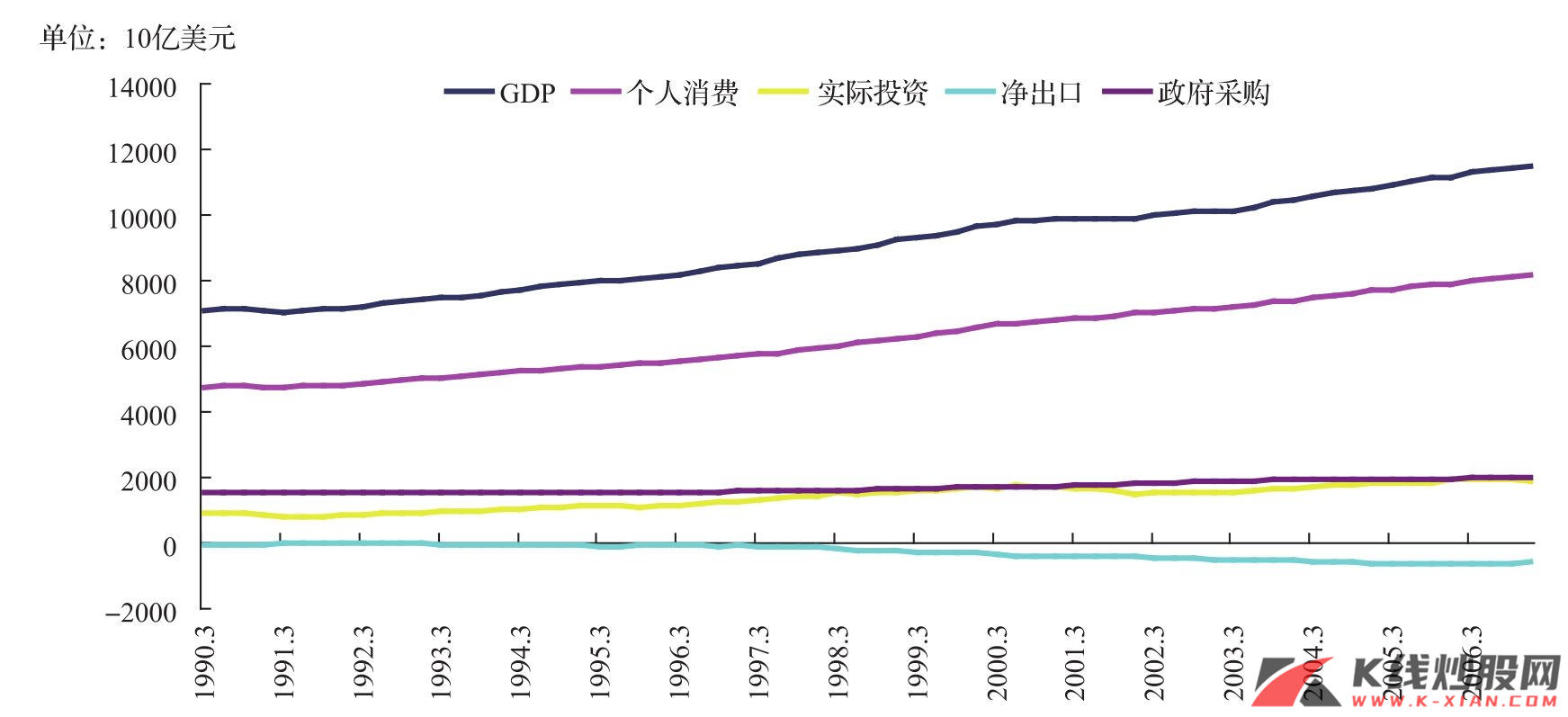

图7 1990年以来美国季度GDP及分类数据

资料来源:Bloomberg,长江证券研究部

制造业、资产泡沫与周期性波动

究其原因,虽然消费需求并不存在投资上边际收益递减导致的波动性,但是消费的增长在很大程度上来源于工业生产,也就是投资引导的生产规模扩大形成的收入提升,这也就决定了其依然存在着与投资相类似的周期波动性,只是这种周期性是一种间接的传导过程。

而另一方面,20世纪90年代美国经济繁荣的长期性则是根源于资产价格膨胀导致了消费需求在实体经济尤其是制造业出现放缓的背景下波动周期呈现背离,但是虚拟经济繁荣的泡沫并不会永久地偏离实体经济的弱势,财富效应的逆转使得经济并不能长期远离衰退,这也就表明消费需求的增长尽管在一定程度上可以削弱由投资导致的经济增长波动,不过这种短暂的削弱并不能改变经济长期的周期波动性。

(三)小结:虚拟经济趋势也成为研究美国经济波动拐点的基本判别指标

上述分析表明,看待当前美国经济波动的内在原因虽然应该从消费出发,但其工业生产仍间接主导着消费的波动性。而在另一个波动因素中,股市和地产的资产价格对消费以及经济增长的影响甚为重要,这是经济体成熟化之后经济虚拟化的必然选择,而由此,虚拟经济趋势也成为研究美国经济波动拐点的基本判别指标。