综合而言,美国经济现阶段作为世界经济的龙头,对于整体经济的拉动作用依然不可替代,2007年下半年经济增长的预计放缓对于世界经济的影响不能忽视。而对于美国虚拟经济的股市繁荣而言,通货膨胀显现的压力将逐步传导到国债市场的收益率上扬上。那么,当前美国股市的主导支撑力量——流动性过剩就会出现衰减,正像我们在资产价格膨胀推动经济增长循环的机制中所提及的,泡沫繁荣的后续阶段将呈现与“流动性”更强的敏感性,那么按照我们之前的逻辑推理,美国的资本市场也将在美联储的紧缩利率决策下趋于加速回落。

对于中国资本市场的影响而言,我们仍旧维持之前策略报告中对于牛市成长机制的分析逻辑。此轮牛市的基点源自于外贸持续顺差、人民币升值预期引致的流动性过剩以及中周期企业利润反弹提供的“泡沫契机”。那么,美国经济放缓对于中国预期影响而言的本质就在于,由于全球经济一体化资本市场联动性因此加强引起的国内股市高位震荡,当然还有更重要的是对于牛市根基的动摇——出口需求可能下降导致的流动性过剩缩减和相应的企业利润增速回落的具体分析。

关注资本市场联动带来的国内震荡

我们曾经在《一个基于H股、A股和股指期货关系的情景分析》专题报告中指出,由于目前我国资本市场尚未开放,人民币尚未成为国际通用货币,A股市场依然不具备国际证券市场功能,憧憬人民币升值带来资产价格重估的国际游资,暂时难以大规模进入A股市场,只能在香港市场购买人民币资产的H股,这也就意味着如此的资金推动可能导致A股市场成为H股市场的“影子市场”。

随着大型企业A+H股发行模式越来越多,在发展壮大A股市场的同时,H股市场也会迎来难得的大发展机遇。由于香港股票市场独特的国际市场定位,能够吸引国际资金自由进出H股市场,加之在H股上市的大型企业,基本是国民经济各行业的大型骨干企业或者垄断企业,在一定程度上具有经济“晴雨表”的功能,H股市场可以说正越来越明显地起到反映宏观经济、产业趋势、行业特点的作用。而在这种A+H股两地交易的情况下,一方面目前国际资本进入A股市场难度不小,另一方面也希望选择规范、透明、高效、法制健全和国际化程度高的H股市场进行投资,这样,A股市场的定价权越来越倾向于H股,H股市场对A股市场的引导作用日趋显现。

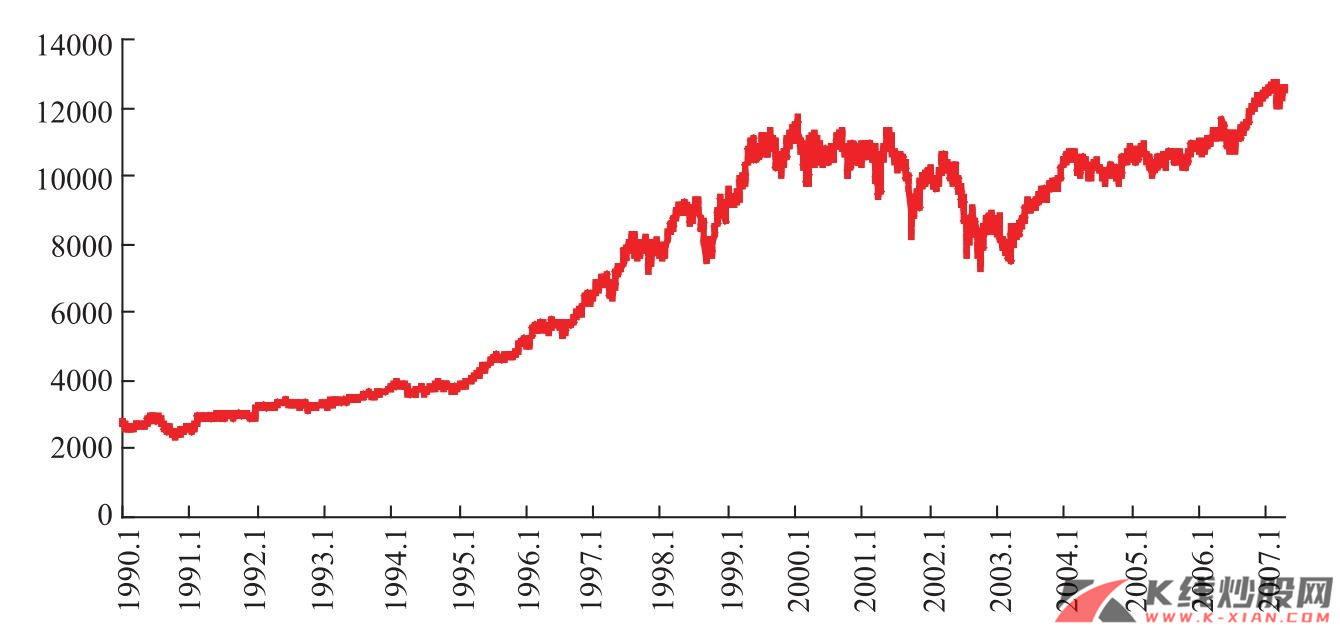

通过引用Granger因果检验进行大量的统计分析,我们发现H股收益率对A股的沪深300收益率有显著的引导作用,而沪深300对香港股市的引导作用较小,这就说明香港股市受内地股市的影响较小,而内地股市受香港的影响较大。而进一步通过比较美国道琼斯工业平均指数和香港恒生指数可以得出,前两者尤其是在2001年股市繁荣泡沫之后,存在较为明显的同步波动性,这也就意味着虽然当前的中国资本市场并未完全地融入全球资本体系,但是美国证券市场在第二季度的预计调整很可能会通过影响香港这一更加开放的市场导致国内股票市场的高位震荡调整,这应该是我们在展望第二季度末及之后中国资本市场走势所重点关注的。

图25 美国道琼斯工业平均指数

资料来源:Bloomberg,长江证券研究部

图26 香港恒生指数

资料来源:Bloomberg,长江证券研究部

美国经济放缓与中国牛市繁荣机制

中国经济在2006年6月以来的经济以及企业利润高速增长得益于不断攀升的出口需求,从最新公布的数据来看,第一季度贸易顺差增量占据了GDP增量的1/3左右,而如此庞大的贸易顺差也为中国国内的资本市场繁荣带来了充裕的流动性,那么通过前面的分析我们已经了解美国经济在2007年第二季度面临放缓,而这种放缓对于此轮中国资本市场牛市的影响主要来源于两个基点:

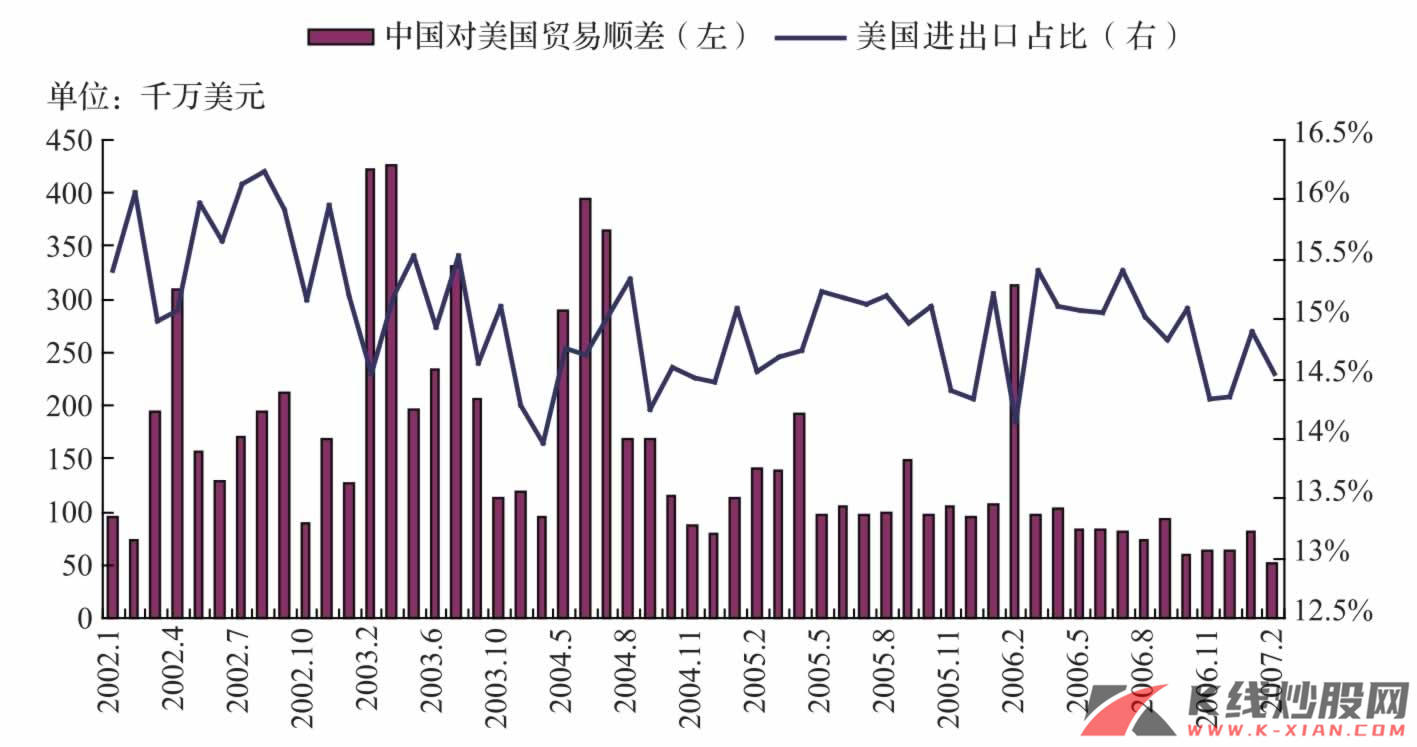

首先,美国经济放缓对于中国企业的出口需求会造成一定影响。从中国对美国贸易顺差、进出口总额占比变化中可以发现,虽然美国进出口总额占中国外贸总额的15%左右,中国对美国出口占比为20%左右,但是却贡献了50%以上的贸易顺差,这就表明中国对美国的外贸交易很大一部分是以出口到美国的形式,又由于美国的进口需求增速波动与宏观经济的波动周期具有同步性,意味着美国经济的放缓将会对第二季度后期国内企业的利润增长形成限制。其次,中国对美国的贸易顺差并没有呈现出与美国经济波动的同步性,考虑到国内固定资产投资增速在2007年将会逐渐收敛,那么内部需求的减弱不会使得贸易顺差导致的流动性过剩改变。

图27 中国对美国贸易顺差、进出口总额占比变化

资料来源:Bloomberg,长江证券研究部

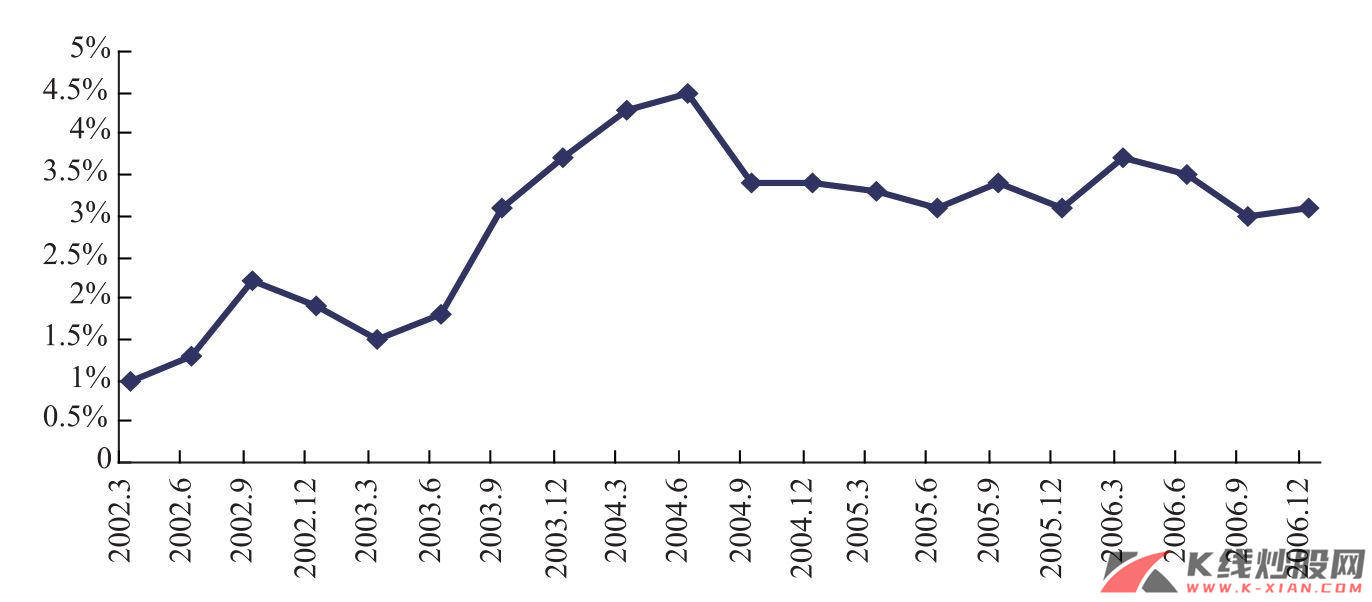

图28 美国2002年以来季度GDP增速

资料来源:Bloomberg,长江证券研究部

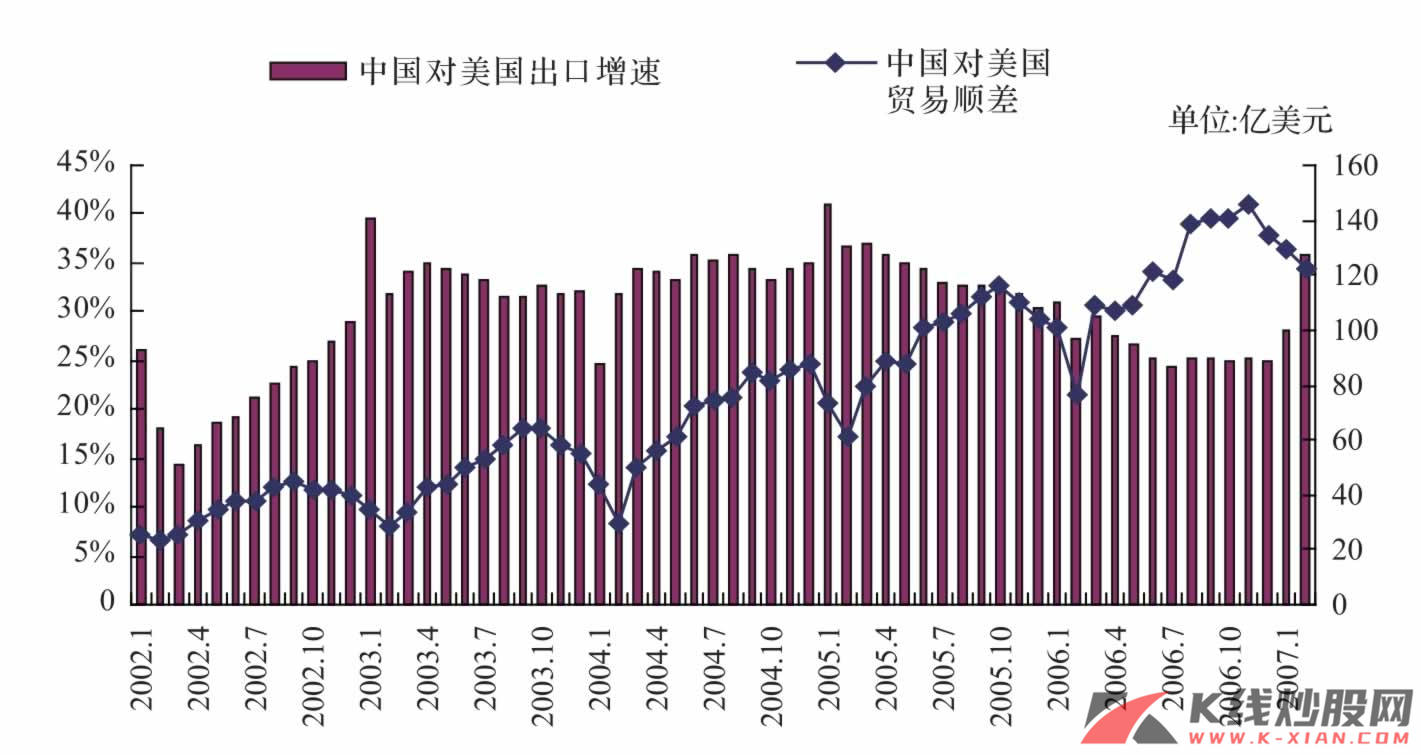

图29 中国对美国出口增速、贸易顺差数据

资料来源:Bloomberg,长江证券研究部

结合两方面分析,我们得出美国经济放缓虽然对于中国企业的利润增长会有所限制。但流动性过剩的局面依然存在,这就意味着在第二季度之后中国资本市场繁荣的机制伴随着外部经济的回落将可能会呈现一些变化,单个基点支撑的牛市到底能够走多高,是我们不得不面对的问题。

关于牛市如何逆转的问题,我们可以从前文美国的例子中得到启示。在流动性推动的牛市繁荣中,制造业利润增速的放缓并没有直接导致虚拟经济繁荣的终结,相反,流动性过剩支撑的资本市场繁荣促进了投资的进一步扩张以及制造业利润增速的回暖,因此我们有理由相信中国的股市繁荣在第二季度之后可能仍旧会上升,但是这种阶段已经与2006年到2007年第二季度之前的状况有所区别。而从第一、二季度也就是目前的实际情况来看,实体经济与虚拟经济之间的缝隙还没有出现类似我们担忧的迹象,所以我们在现阶段仍然坚定地从基本面的角度看多资本市场。

只是,如果出现流动性过剩成为牛市的唯一支撑点之时,虽然我们已经无法从估值的角度评估市场的高点到底在哪里,以及泡沫膨胀的终点会最终出现在哪个位置,但是有两个实体经济的指标即制造业利润率、利率决策应当值得我们重视:首先,相比于投资扩张提高的利润上升,我们更应该关注的是制造业利润率的提升,因为它最能贴切地反映当前的产能过剩状况以及由此衍生的工业企业获利能力,也即有利于我们对虚拟经济和实体经济差距拉大的程度做出基本的判断;其次,伴随着股指的带动,流动性的重要性不言而喻,这也就意味着央行的后续利率政策将对股市影响明显大于目前,美国1998年股市泡沫后期的破灭已经是很好的例证,这也应该是我们在第二季度之后操作上所关注的,不要被之前利率决策的无效所迷惑。这些也是本文的主要意义所在。