面对资源约束所形成的成本压力,产业结构的天然属性使其很难避免景气最终下滑,但是产业内部组织结构在集中度方面的差异化,不仅有利于增强产业在上、下游之间的议价能力,更重要的是对于其中的龙头公司来说,更趋一体化的生产模式也有利于规避利润大幅下滑的风险;另外,按照日本当时的发展经验,替代能源的兴起将是一种趋势,而究竟以何种模式产生则依赖于国家的产业政策支持,但是无论如何,节能环保被视为实体经济运行中的关键要素。

规模化生产与龙头公司受益

1.龙头公司的规模经济性

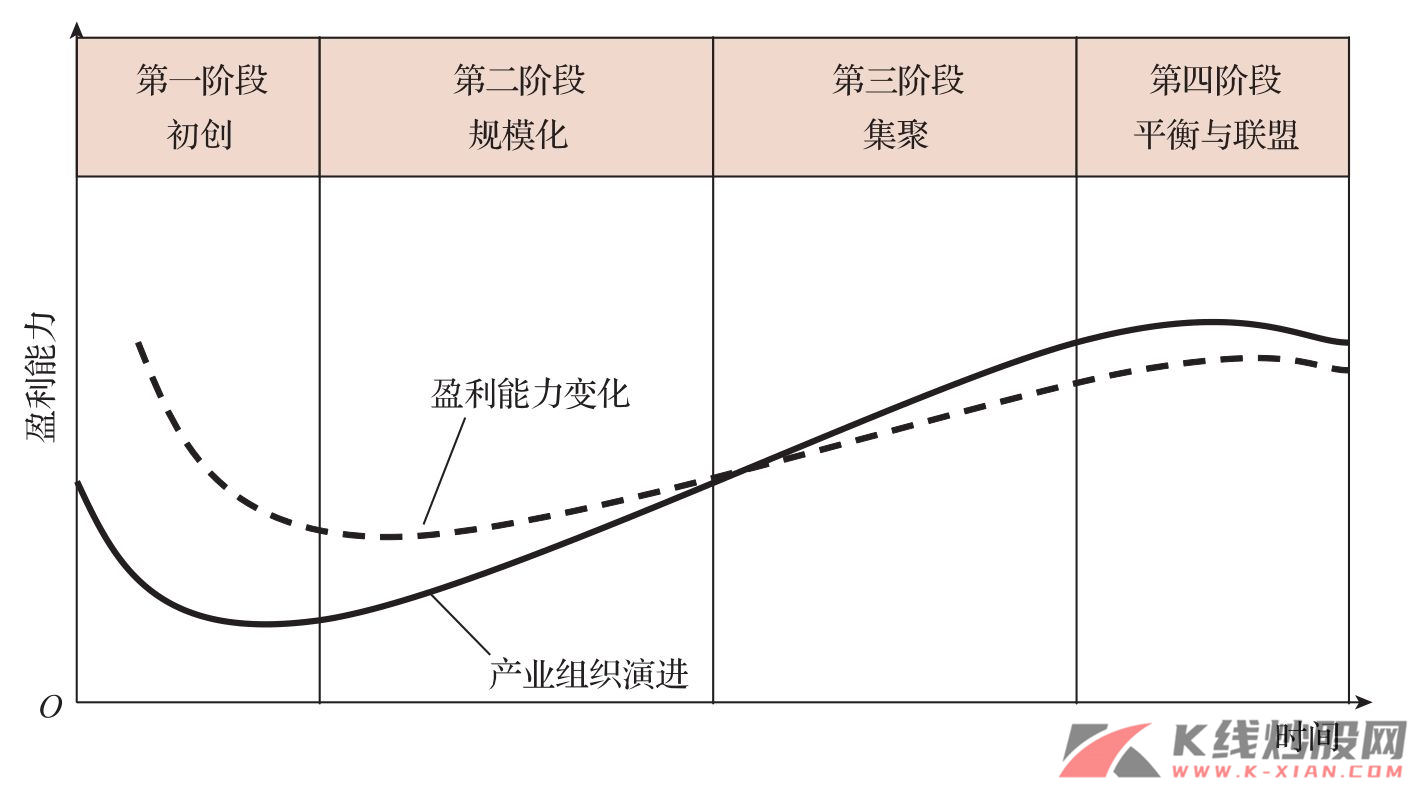

我们之所以如此关注产业组织的变化情况,是因为产业组织的变化与盈利的变化是密切相关的,换句话说,也就是盈利能力的变化是造成规模经济的龙头公司的主要原因,而这种现象对于饱受成本压力的行业发展而言则是有利的。科尔尼对于产业组织演进的研究表明,产业的盈利能力或公司盈利能力随产业组织演进曲线的变化而变化,尽管这种变化存在着一定的时滞,如图38所示。

图38 产业盈利能力随产业组织演进

资料来源:《科尔尼并购策略》

从上图可以看到,在一个产业的初创阶段,产业组织的变化与产业盈利之间并没有非常紧密的关系,也就是说,初创时期,产业组织并不是影响盈利的主要因素,但随着产业的不断成长,产业组织形态将对产业盈利带来影响。可以肯定地说,良好的产业组织形态对产业盈利带来正面积极的影响,换句话说,良好的产业组织形态阻止了盈利的持续下滑,可望实现盈利能力的平稳持续增长。产业组织结构的优化对于盈利能力的改善无疑是正向的。因此,规模主导的龙头公司就受益于这种被优化的组织结构。

我国当前大部分产业都处于产业组织演进的第二阶段,即规模化阶段,而这一阶段也正是产业盈利能力上升期的开始,这意味着,产业组织的这种迅速整合将给这些产业带来盈利能力的显著增强,这也将是产业组织的整合缓和成本压力,从而带来投资机会的核心所在。

在理论上,关于市场集中度提高影响利润的学说各派产业组织理论存在较大分歧,较为有代表性的观点是哈佛学派的“垄断价格说”和芝加哥学派的“大企业效率说”。哈佛学派认为,在垄断市场中,由于存在着少数企业之间在价格上的共谋和协调行为,及通过高进入壁垒限制企业的进入,削弱了市场的竞争性,从而使垄断企业得到垄断价格和高额利润。按照这种观点,产业集中度与市场绩效之间的正相关性来自于垄断企业的价格垄断行为。与哈佛学派不同的是芝加哥学派的观点,他们认为,高集中部门的大公司之所以能够得到高利润,主要是由于它们具有较高的经营效率,而与它们的市场垄断地位无直接联系。以上两种观点长期争执不下。总的来看,20世纪70年代以前,哈佛学派的“垄断价格说”得到较多的承认。但近20多年来,越来越多的经验和实证资料证明,芝加哥学派的“大企业效率说”更具有说服力。同时我们认为,大企业在形成市场优势后,有条件进行企业内部再投资,提升产业的技术或进入壁垒,尤其是进入壁垒,是大公司能持续保持竞争优势的源泉。

2.产业组织重构对相关产业的溢出效应评估

对于不同的产业而言,产业组织重构的溢出效应表现有很大差异,而重构的主要方式是并购重组,因此,我们可以从并购重组长期绩效的角度来看待产业组织的重构所带来的溢出效应。

产业组织的重构,就其本质而言,可以理解为纵整(纵向并购)与横合(横向整合)。纵整可以看作产业沿着产业链条的一种价值移动,其目的是实现成本降低或者解除上下游瓶颈对于产业发展的限制。横向整合是相同业务之间的合并行为,横合的主要目的是追求规模报酬递增效应。由于我国大部分产业组织的演进阶段都处于规模化阶段,因此,横合可能是将来我国产业组织重构的一种主要形式,但对于不同产业而言,规模报酬递增的表现有着明显的差异,因此,这使得产业组织的重构对产业溢出效应的表现也不尽相同。由于纵整要跨越不同行业,在管理能力的延伸上面临着比横合更大的障碍,因此,纵整的整合难度要高于横合,对行业成长性的影响也相对横合更为长期一些。

影响产业组织重构的另一个重要因素是国家的产业政策,对于产业的管制情况和国家政策的支持力度将对产业组织重构的进程产生非常显著的影响。对于某些国家鼓励或者由于产能过剩而受到国家限制的产业,产业组织的重构相对容易一些,而产业也更多受益于组织重构,但国家管制较严的产业发生组织重构的难度相对较高一些。

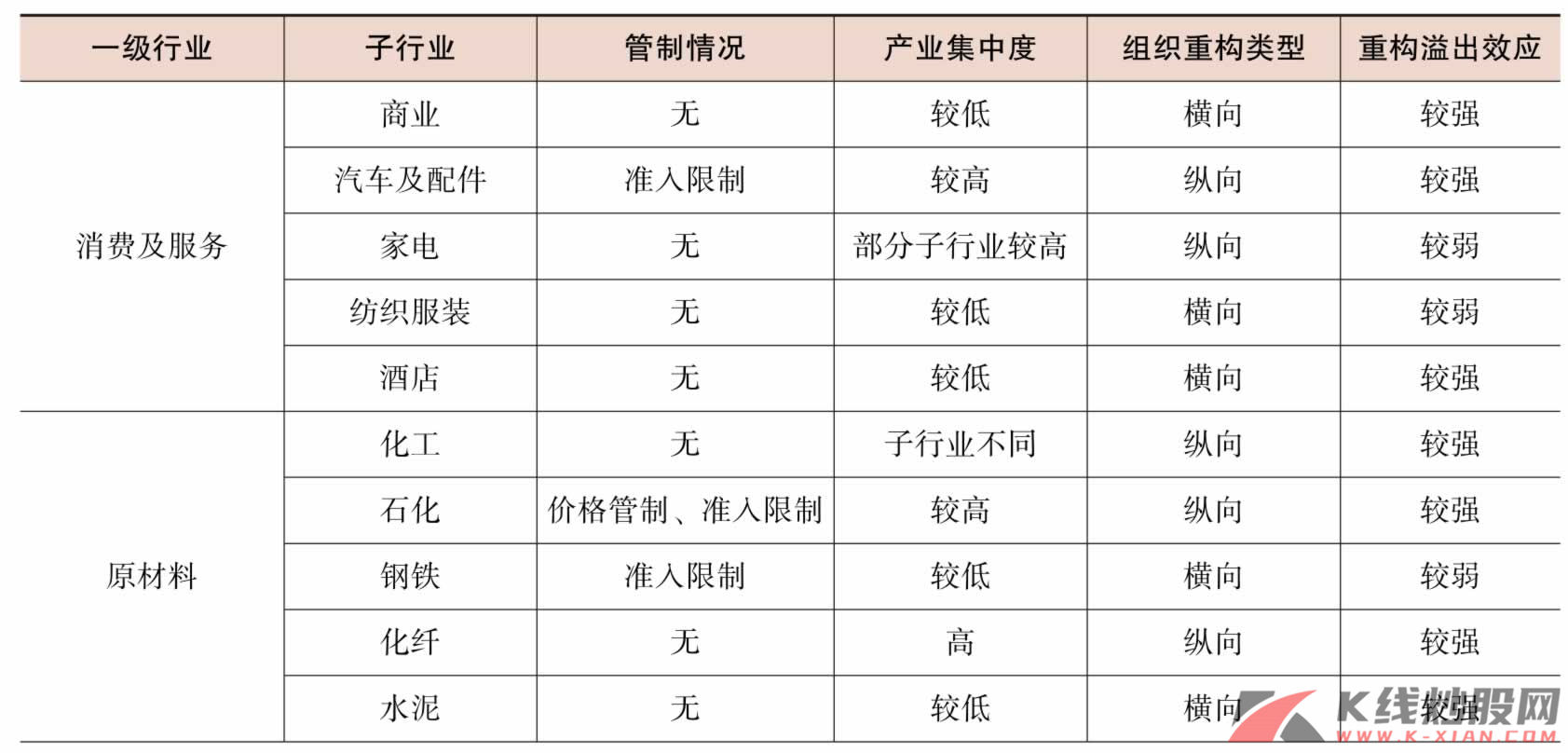

我们综合我国各个产业特点以及产业组织现状,考察了产业组织重构对于产业成长性的影响,并选择了其中容易出现产业组织剧变的相关行业,如表15所示,综合重构的溢出效应,在这种产业组织的嬗变过程中,值得关注的行业机会集中于汽车及配件、化工、石化、化纤、水泥、机械、电气设备、软件及服务、计算机硬件、房地产开发以及医药。

表15 产业管制、组织重构与产业溢出效应

(续)

资料来源:长江证券研究部

节能环保于缓解资源约束的关键效用

1.日本解决石油危机的模式转变:节能以及替代能源支持政策的强化

日本在20世纪70年代遭遇的两次石油危机,实际上反映的是其在能源方面面临的诸多问题:日本虽然没有石油资源,却是世界第二大石油消费国;日本经济对石油依赖度仍然居高不下;进口石油离不开中东轴心;国民对核电的质疑增加,政府逆水行舟坚持推进;生产领域需要继续节能,生活领域耗能问题突出。20世纪80年代后,针对日本的能源问题,决策层面的政策选择动向是:继续重视供给,控制消费;继续提倡全社会节能,重点放在民用领域,咬住油、气、核电不放松,其他能源作为补充。具体来看,主要体现在以下两个方面:

一方面,继续推进节能,重点放在生活领域,在战后相当长的时间内,产业一直是日本能源消费的主题,特别是重工业的发展需要大量消耗能源,石油危机促使日本产业结构调整,重工业在产业中的比重下降,家电、机械、半导体等劳动密集型和技术密集型产业,成为20世纪80年代经济增长的支柱,产业结构调整和家电普及使产业能源消费增长得到控制,民用能源消费和运输用能源消费增加,生活和运输领域能耗问题突出。

针对新的能源消费形势,日本加强节能对策,除继续开展产业自主节能运动外,促进家电、办公机械能效改进,控制民用空调对能源的消耗,鼓励开发新建筑材料,提高住宅、建筑物温度调节效率。在运输层次,继续改进汽车能耗系统,促进环保型汽车普及,提倡利用公共交通工具,提高物流效率。

另一方面,日本政府坚持利用核电,重视安全和环保,日本是核能利用大国,使用中的核电站52个,在建的2个,目前世界上拥有核电站最多的是美国,有104个,其次是法国,有55个核电站,日本在世界核电领域位居第三。

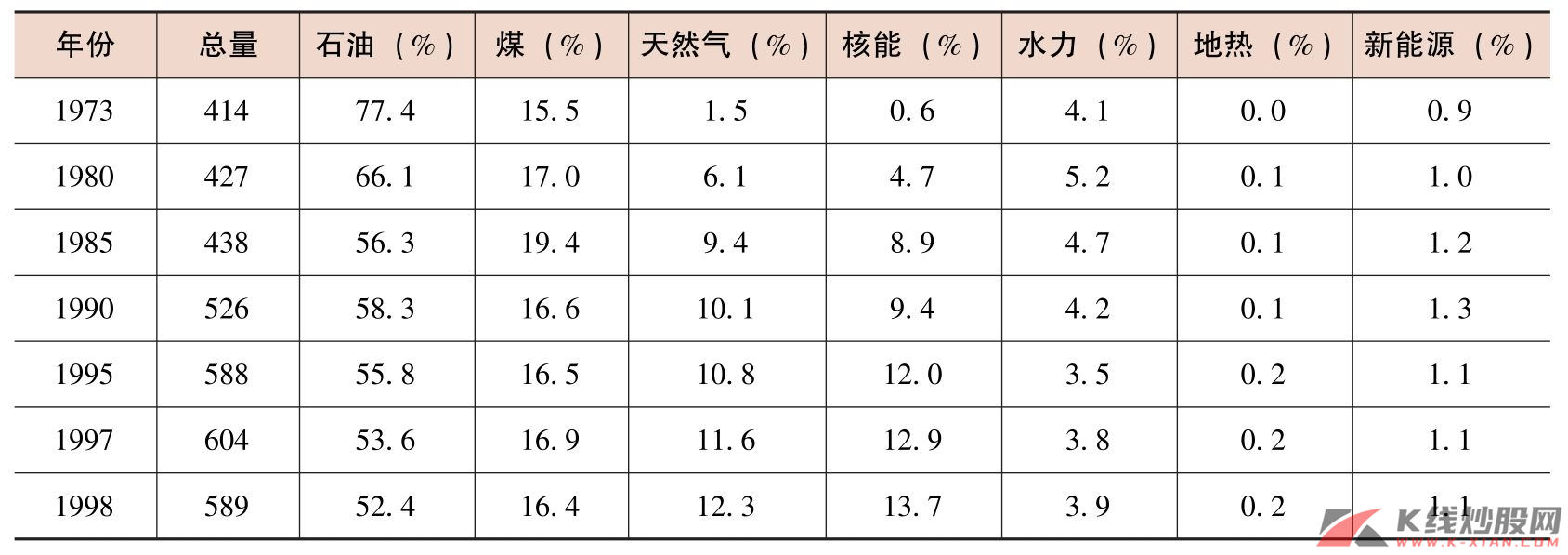

继续实现能源多样化,探索最佳综合利用途径,石油、核能、煤和天然气是日本的主要一次能源,在此基础上,政府积极鼓励开发新能源,争取提高新能源比重,同时加强对各种能源特性的研究,努力实现能源最佳综合利用,日本虽然一直主张加强新能源开发投入,事实上重点一直没有离开石油和核能,从2002年日本对能源的预算看,对石油的预算投入金额最大,占能源预算总额的78%,其次是对核电的投入,对新能源的投入力度与前两项相比差距巨大。

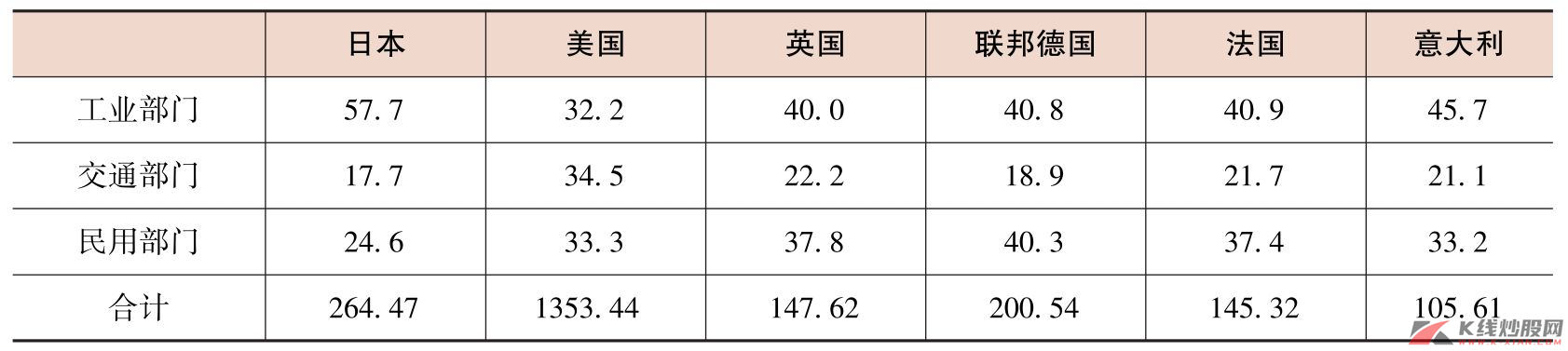

表16 1978年日本与主要发达国家能源消费部门结构比较(%)

注:合计栏中的单位是换算成石油100万吨

资料来源:富馆孝夫,《能源产业》,长江证券研究部

表17 日本一次能源供给结构变化

注:“总量”栏中的单位是换算成石油100万千升。

资料来源:CEIC,长江证券研究部

2.转型与博弈下的投资机会:中国节能减排衍生的投资机遇

从日本在解决能源危机时的方式,我们可以发现产业结构的转型是一个方面,而节能环保以及相应替代能源的发展依然起到了关键作用,虽然目前的形式决定了我们暂时无法针对产业升级以及替代能源做出明确的趋势判断,但是有一点却是中国必须向当年的日本学习的,也就是节能环保的持续加强。

中国在2006 年开始实施的“十一五”规划明确提出了到2010 年的环境保护主要指标,并强调这些指标是必须不折不扣地加以完成的硬性任务 。提出节能降耗、污染控制、土地保护和森林培育等环境类指标并不是从“十一五”才开始的,但把这些指标作为一条不可逾越的“红线”和衡量政府经济与社会发展绩效的约束性的硬指标却是与以往所不同的巨大转变。值得关注的是,同时中央政府第一次把GDP 增长率作为预期性的“软”指标提出。这种“硬”与“软”的转变体现了约束性,这也是我们认为历史性转型阶段到来的依据之一。

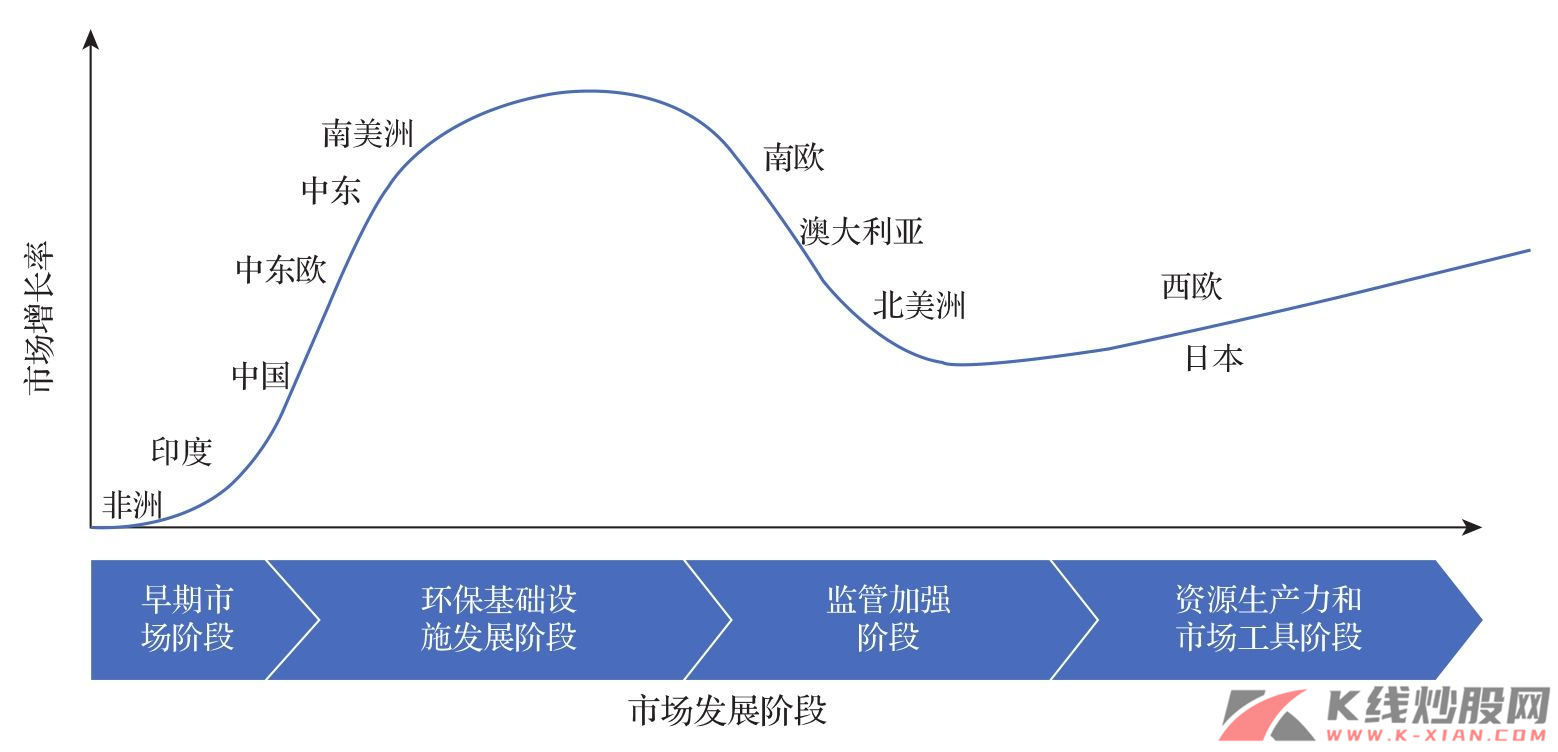

中国目前处于环保产业发展的第二阶段,即环保基础设施发展阶段。目前中国环保事业的主要驱动因素如下:高速的经济增长、工业现代化、城市化、高污染的现状。在当前中国环保事业的这个阶段,环保投入将进一步加大,这种投入主要可以由政府主导的环保项目建设以及企业投资的污染治理建设两部分构成。

图39 环保事业的发展阶段演绎路线

资料来源:《环境商业杂志》(Environmental Business Journal )

但是,在目前阶段,环保投入相对仍然有限,资源的稀缺性决定了目前在考虑如何最有效地达到“十一五”规划的约束性指标时,必须考虑轻重缓急的优先顺序。而这样的优先顺序将使得一些行业率先受益,当前最需要解决的是水污染问题和大气污染问题 。

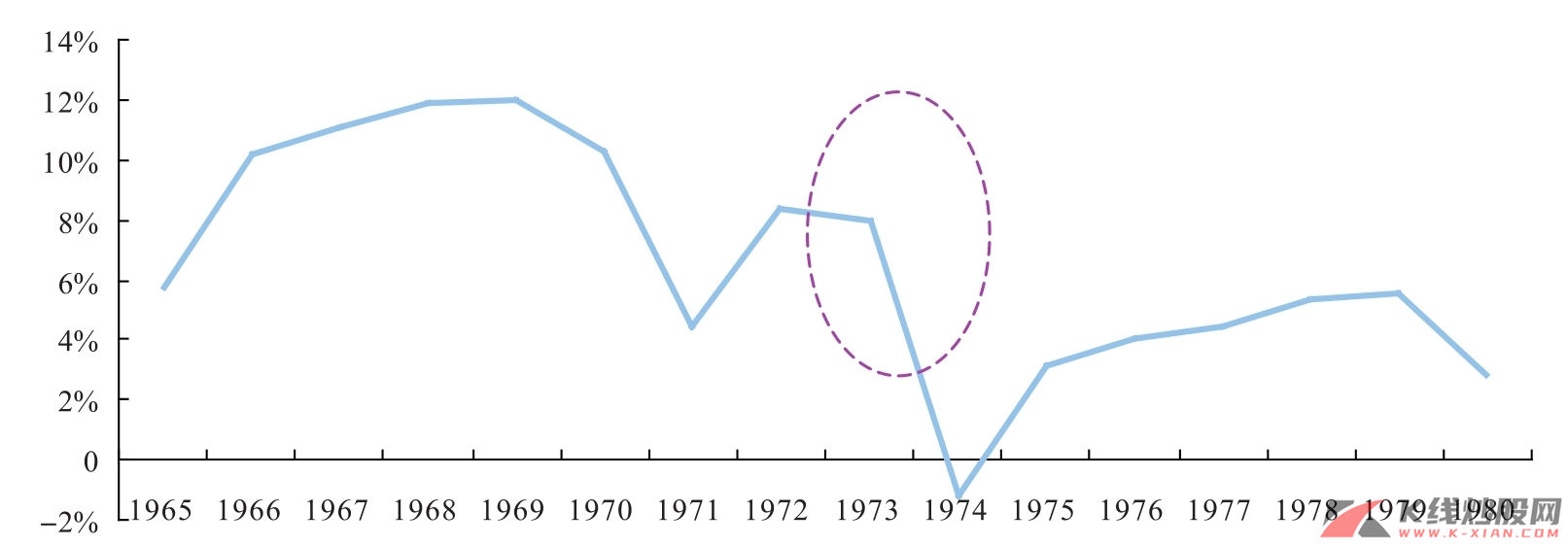

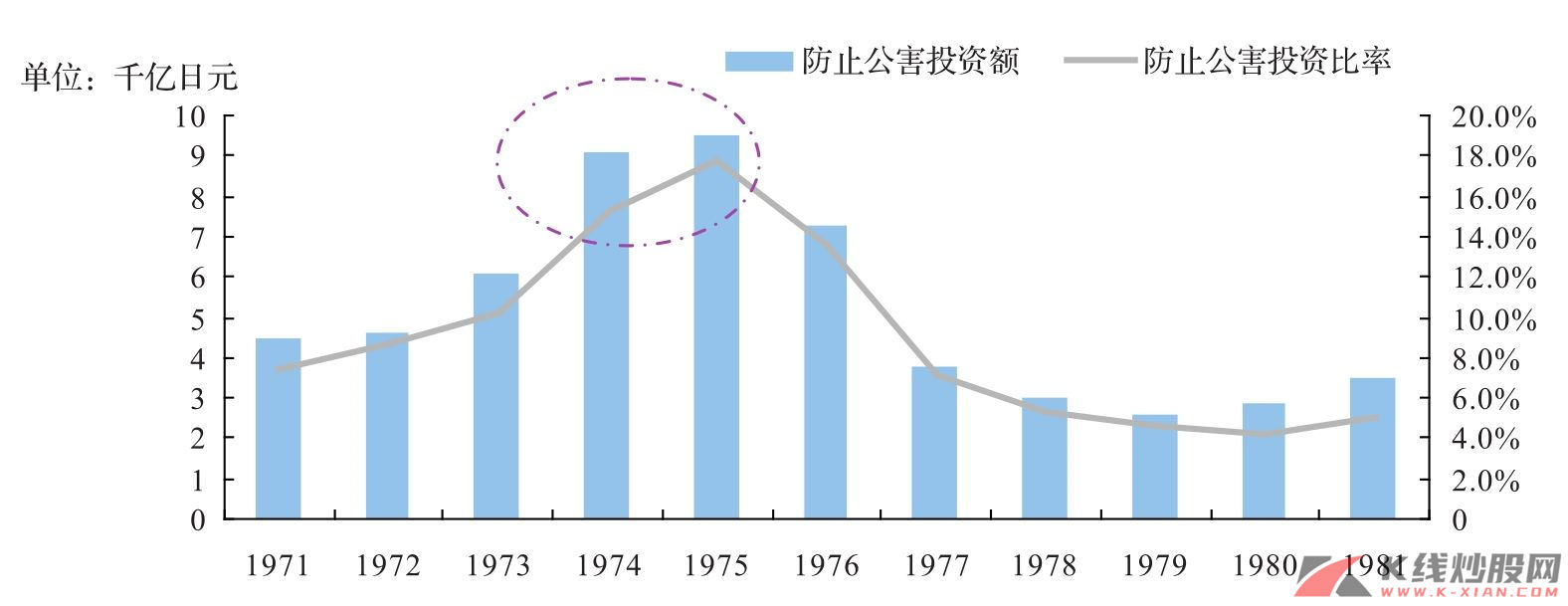

节能环保产业是一个已经很大,而且将不断做大的蛋糕,设备和服务的提供商是会直接受益的。但由于国内企业核心技术和制造工艺的缺失,目前并不能充分享受从中带来的发展机会。自上而下投资机会的选择余地就大大减少了。但因为节能环保的推进,相关行业将迎来大规模的行业整合,龙头公司将从中显著收益。由于优先顺序的存在,行业整合是一个轮动的过程。我们认为造纸行业、建材行业和化工行业 将成为率先整合的行业,也是目前具有较大投资机会的行业。另外,值得强调的是,中国宏观经济面临增速放缓的可能性,而且这种情况发生的概率较大。在这个宏观背景下,我们认为节能环保的推进并不会停止,而且执行的力度不会衰减。我们注意到,就在日本政府大力推进公害防止的过程中,因为受到第一次石油危机的冲击,日本经济在20世纪70年代的经济增长受到了明显的抑制,1974年甚至出现了负增长。但是,经济减速并没有减少对防止公害事业推进的进程。民间企业防止公害投资的数值和增速在1974年、1975年甚至达到最高点。可见,日本的历史经验表明,即便面临经济减速的压力,由于国家在制定发展战略时已经考虑到了这种支付成本的必要性,并不会因此减少节能环保的支出,也不会减轻推进节能环保的力度。至于更加详细的分析报告,敬请关注长江证券《转型与博弈下的投资机会——节能环保专题报告》。

图40 20世纪60—80年代日本GDP增长情况

资料来源:日本《经济白皮书》,长江证券研究部

图41 日本民间企业防止公害投资变迁

资料来源:《日本产业通鉴》,长江证券研究部