在传统经济学的定义中,经济周期调整分为3~4年的存货周期、8~9年的固定资产投资周期以及20年的建筑周期。周期时限的长短展现的是不同的经济触底以及见顶方式,一般而言,“V”字调整更多见于存货周期,鉴于制造业的存货周转期基本在1~2个季度,因此,存货周转期中的“V”字调整往往调整迅速,并且以企业的存货高位扩张、大幅减少、均值回归作为特色。

“V” 字反弹源于去库存之后的补库存

关于中国此轮实体经济调整中“V”字的形成,或者更确切地说是一个经济触底之后反弹的形成,其内在的主导是在于围绕通货膨胀大幅波动之后的库存调整。

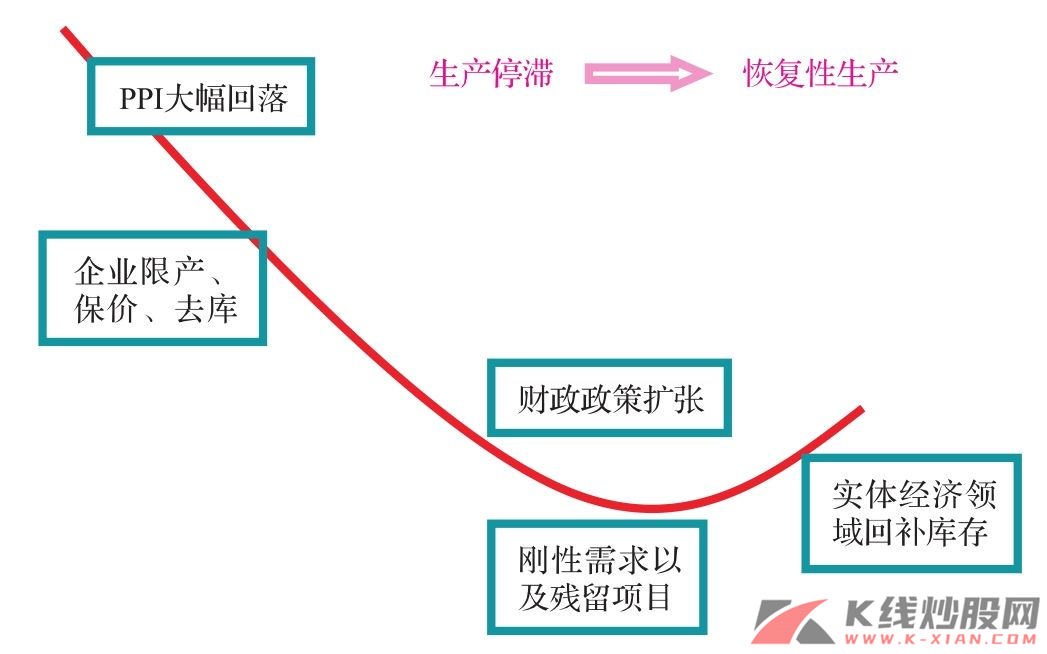

图1 实体经济“V”的右侧构筑

资料来源:Wind资讯,长江证券研究部

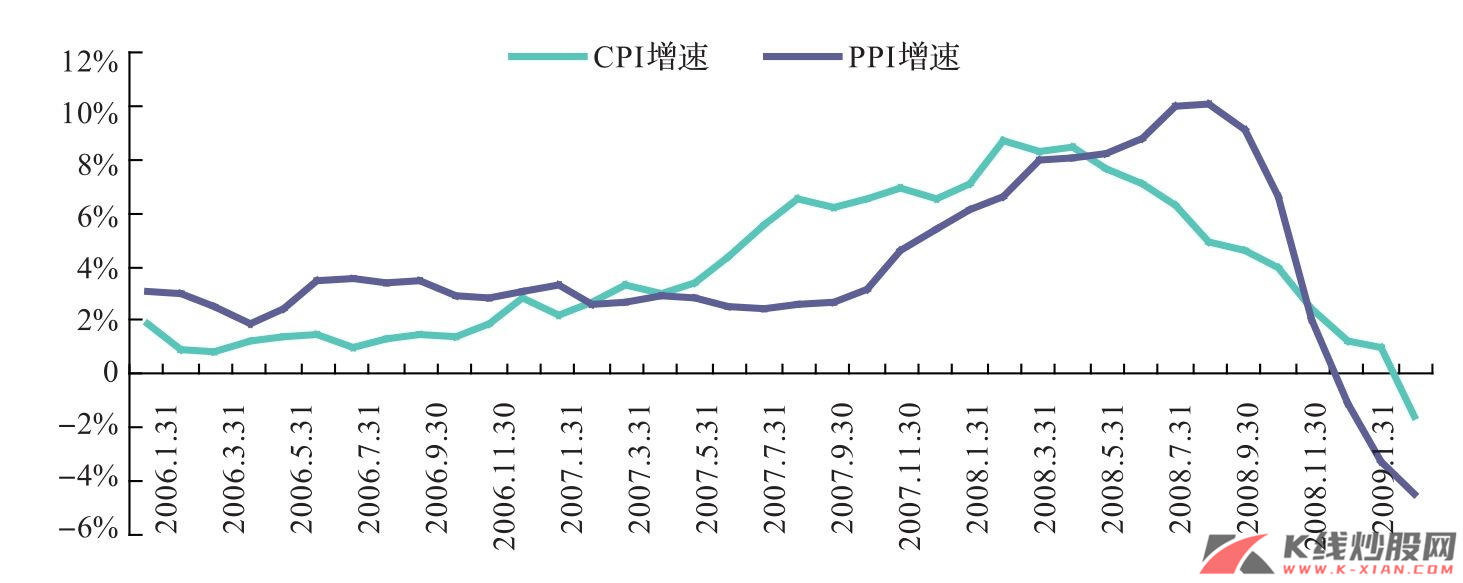

中国实体经济自2008年9月以来可能形成的第一个低点,从表现形式上与处在起飞萧条期的日本1975年、韩国1981年极其类似,PPI大幅回落的过程映衬着实体经济中生产单位原材料成本与产品销售收入的不匹配,边际利润的丧失意味着企业限产、快速清理原有高价原材料生产的产成品更具经济价值,这也就是我们所看到的去库存过程中发电量增速与实际GDP环比大幅下滑的本质,毕竟在这个阶段,生产部门的唯一操作方式是在于限产保价以及降低产成品库存。

伴随着企业大规模的限产活动,生产过程有望在低位形成新的平衡机制,较低位置的弱平衡其需求不仅源于衰退期之前的残留项目,也源于当通货膨胀成为经济周期的主导调整因素时,价格也就是所谓的成本回落将会激发新的需求产生。当然,低位的弱平衡仅仅是形成资本市场第一个低点的核心因素,此时的促发契机还来源于货币政策放松所带动的流动性释放,以及凯恩斯主义扩张所带动的经济复苏预期。

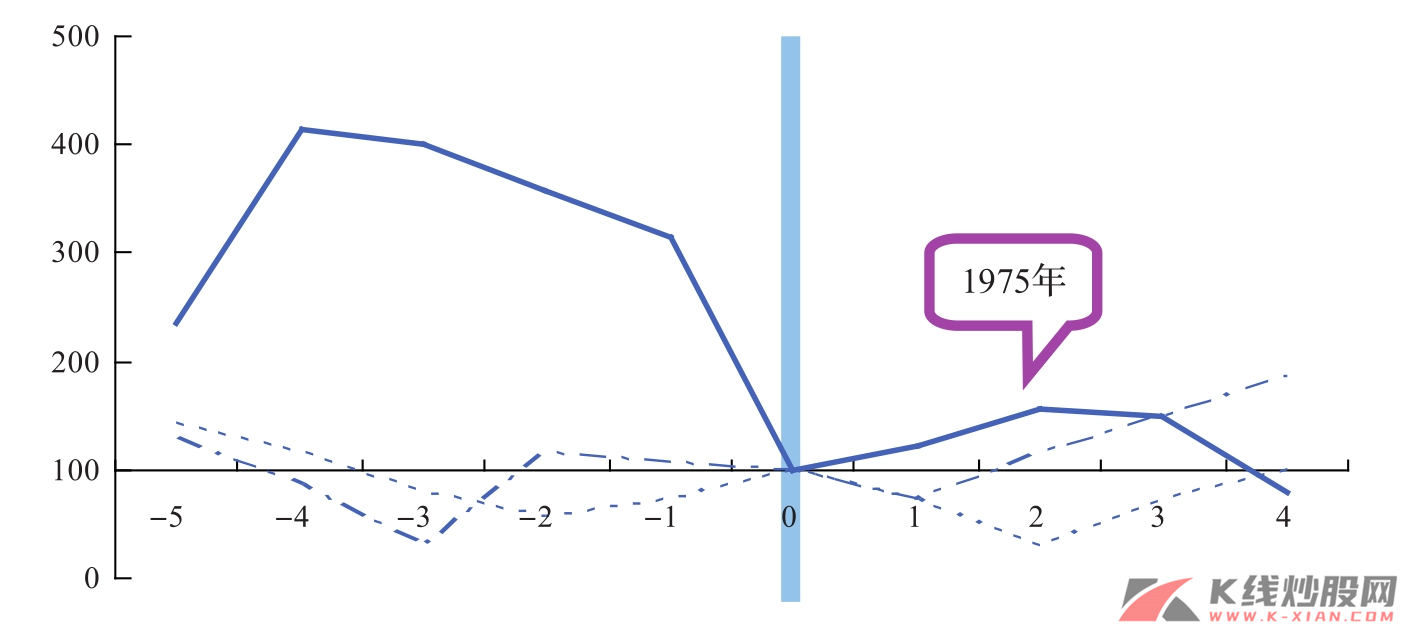

图2 日本1975年“V”字反弹中的民间在库投资表现

资料来源:Wind资讯,长江证券研究部

这其实从本质上就是一个简单的价格调整形成供需新平衡的机制。由于在初始阶段的降库存过程中,生产部门往往在经济拐点初期积累了大量的原材料包括产成品库存,因此价格的回落在初始阶段往往呈现急剧的下跌速度,企业处于盈亏平衡之下的局面展现的是尽快兑现前期利润或者避免更大损失的心理,而经济学中价格促成供需平衡的逻辑则决定了这种过程的短暂性,阶段性的财政扩张以及需求刚性使得生产部门在消耗过多的产成品库存之后,价格出现反弹而生产也由此延续。归结而言,库存由高到过低再逐步向均值水平回归的过程,体现的是企业生产由停滞向恢复性生产的过渡,也就是实体经济的“V”的右侧初始推动力量。

存货周期与金融危机的调整差异——需求刚性的意义

通过对于实体经济“V”的右侧初始推动力量的探讨,我们实际上已经基本了解了这一过程,而接下来的问题则在于了解决定这一过程的必然性以及持续性。凭借我们对于日本以及美国工业化进程的了解,“V”字反弹并不是在每一次经济周期调整过程中都会展现,决定存货调整的逻辑基础在金融危机与通货膨胀的大背景下,展现出来的完全是另外一种现象。

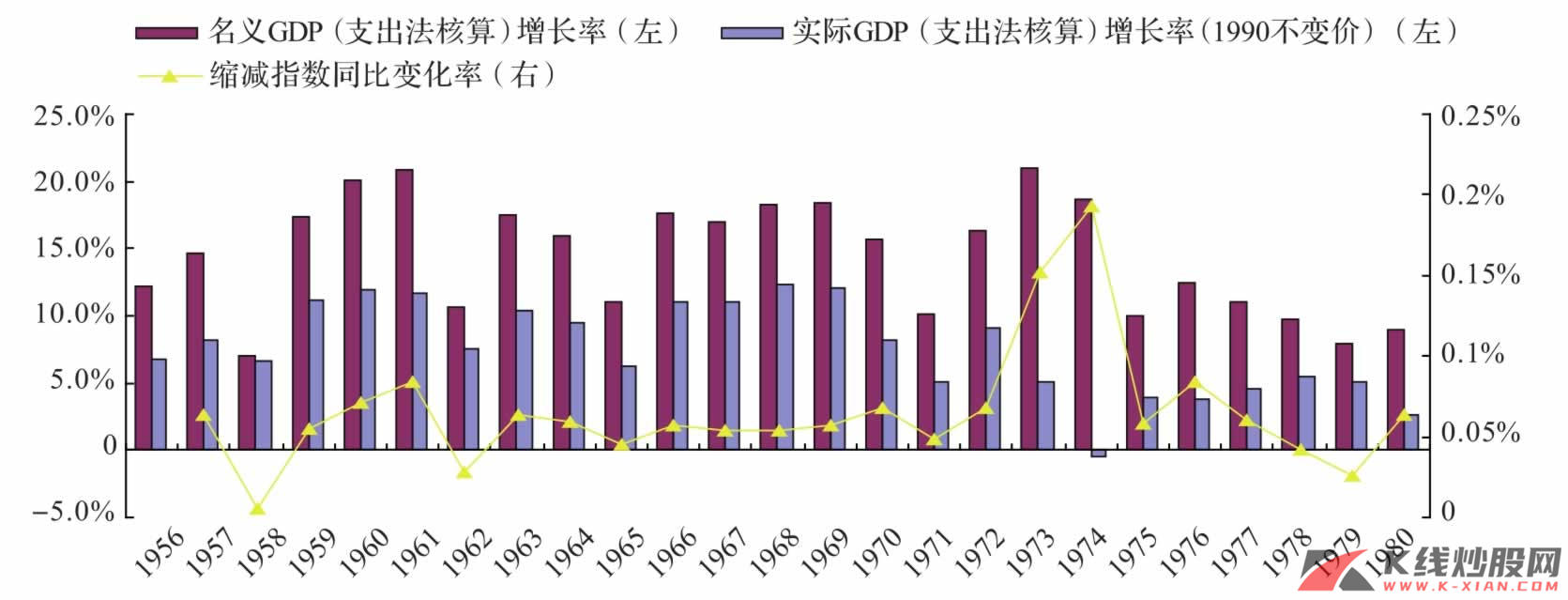

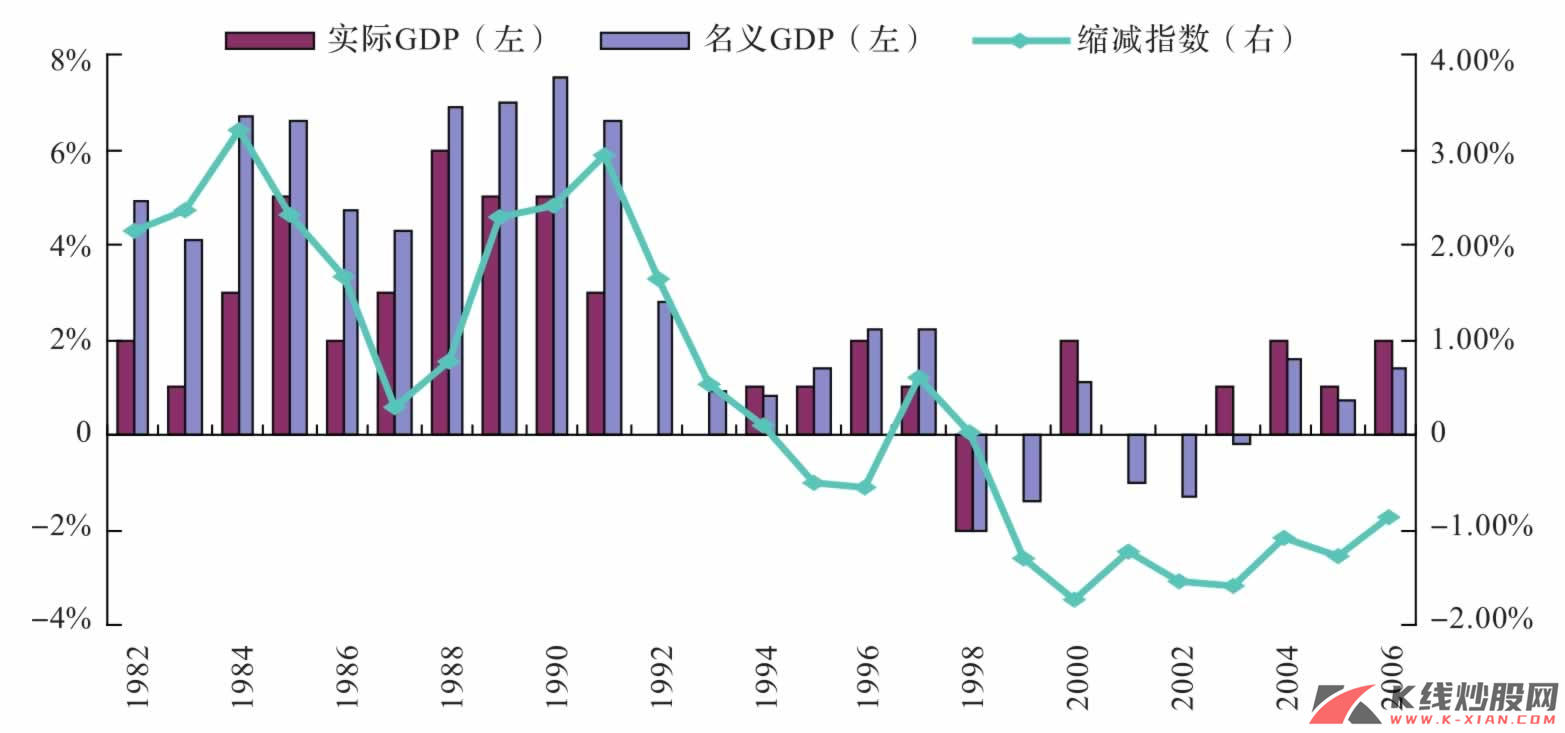

考虑到调整过程的典型性才能体现出“V”字反转的内在动力,而存货周期一般都会伴随着价格波动而形成,我们比较了日本在20世纪70年代以及90年代两次经济调整中,GDP增速与缩减指数的时滞对比,可以发现,在1974年的第四季度,当缩减指数所代表的通货膨胀处于最高位,而月度的PPI增速呈现见顶回落之时,实际GDP创下此轮经济周期的最低点,但是这个过程仅仅持续了一个季度之后,实际GDP呈现“V”形反转,也就是与中国在2008年四季度到现在更为类似的情况。但是,在1991年日本平成泡沫破灭之后,实际GDP与缩减指数关联性并不强。

两方对比,究其内在的关键原因,我们认为在于,中国在2008年的第四季度和日本在1974年第四季度当价格回落之后,暂且不考虑财政扩张,因为日本在20世纪90年代初期的时候也有大幅的扩张行财政政策,而残留项目在一定意义上也会存在更多的类似性,那么,价格大幅波动引导存货大幅调整从而引致“V”形的核心其实就在于收入支撑的刚性需求变化。

因此,在资产价格泡沫破灭的背景下,收入(包括财富效应)的迅速下降使得基于刚性需求的库存调整,也就是我们一直强调的“V”形反转很难呈现,螺旋式的需求下滑过程决定这是一种L形或者U形模式。可见,决定“V”的关键虽然从形式上呈现的是存货的大幅波动,但是初始根本的决定因素却在于收入支撑的刚性需求与产成品价格回落后的博弈。

图3 日本70年代GDP增速与缩减指数同比增速比较

资料来源:CEIC, 长江证券研究部

图4 1990年双泡沫破灭后日本GDP增速与缩减指数同比增速比较

资料来源:《日本长期统计年鉴》,长江证券研究部

中国此轮实体经济调整的 “V” 字低点已经形成

通过比较金融危机与单纯通货膨胀引导的实体机构调整,我们可以总结出“V”形态之所以产生的本质:其一是价格增速由上升至下降的转变,就典型工业化期间的制造国而言,显然PPI更具代表意义;其二也是最为关键的一点,在于刚性需求的稳定性,抑或者表述为,实体经济运行中仍然存在着尚未满足的需求部分,远离金融危机使得收入带有明显的滞后回落特征,由此,存货的消耗速度也将加快。另外,制造产业层次性升级所推动的投资、产能释放将进一步推动V的右侧延伸。

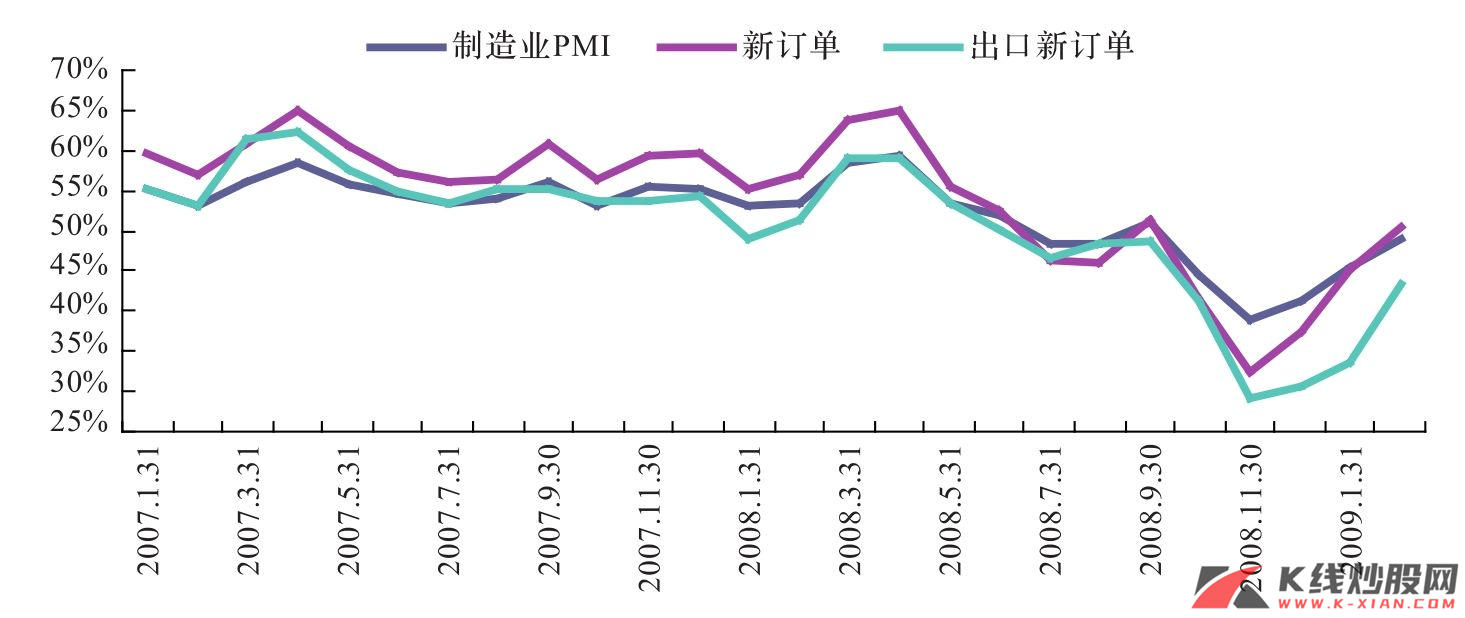

由此,考虑到自2008年9月以来中国实体经济中的通货膨胀水平尤其是PPI明显回落,而在经历了1个季度左右的大幅削减库存之后,以PMI指数为代表的实体经济活跃度虽然仍旧处在50%景气水平之下,但是与11月相比,下滑程度已经明显放缓,我们有理由相信中国此轮调整中的“V”字低点已经形成。

图5 通货膨胀回落引致存货调整中的低点逐步形成

资料来源:Wind资讯,长江证券研究部

当然,就“V”字低点的问题现在仍旧存在着众多分歧。首先来自于外需的大幅回落。的确这一因素对于外需依赖度更甚于当年日本的中国来说,有着非凡的经济复苏压力,但是外需的回落其实是从2008年年中就已经开始呈现,而价格作为供需双方均衡的协调器,超跌之后的反弹本身就意味着刚性需求的逐步释放,这一点在最近出口企业订单有所恢复的事实中可以得到验证,也就是说外需的回落本身就已经体现在“V”字的低点中。除非外需在美国出现新一波金融危机比方说信用卡泡沫破灭之后再次大幅回落,但是以目前美联储的金融解救方案以及财政扩张而言,这种可能性已经变得很小。

其次,则在于钢铁行业在经历了价格大幅反弹之后开始出现回落,部分产品价格甚至已经低于之前的低点,似乎这意味着实体经济需要经历“二次去库存化”。但是,值得重视的是,钢铁价格的回落一方面来源于下游经销商在国家出台四万亿财政扩张之后大幅回补库存,另一方面则是由于小钢厂的普遍复产,而这种过程与“V”的低点中价格回落引导去库存是完全有差异的,我们更愿意称这种现象为“去产能化”,它所限制的在于“V”字演绎中的右侧延展高度,而不是形成新低点的过程。况且,在长波衰退奇异点通货膨胀大幅波动的背景下,“V”的初始带动关键并不在于钢铁业类似的生产部门,而是以刚性需求为支撑的耐用消费品部门。

图6 制造业PMI指数呈现回暖迹象

资料来源:Wind资讯,长江证券研究部