上面分析的着重点是在长期内对消费增长的前景进行战略性把握,我们还需要对短期内消费增长的形势进行分析,尤其是要将消费嵌入经济周期当中考虑。

消费增长同样具有周期特征

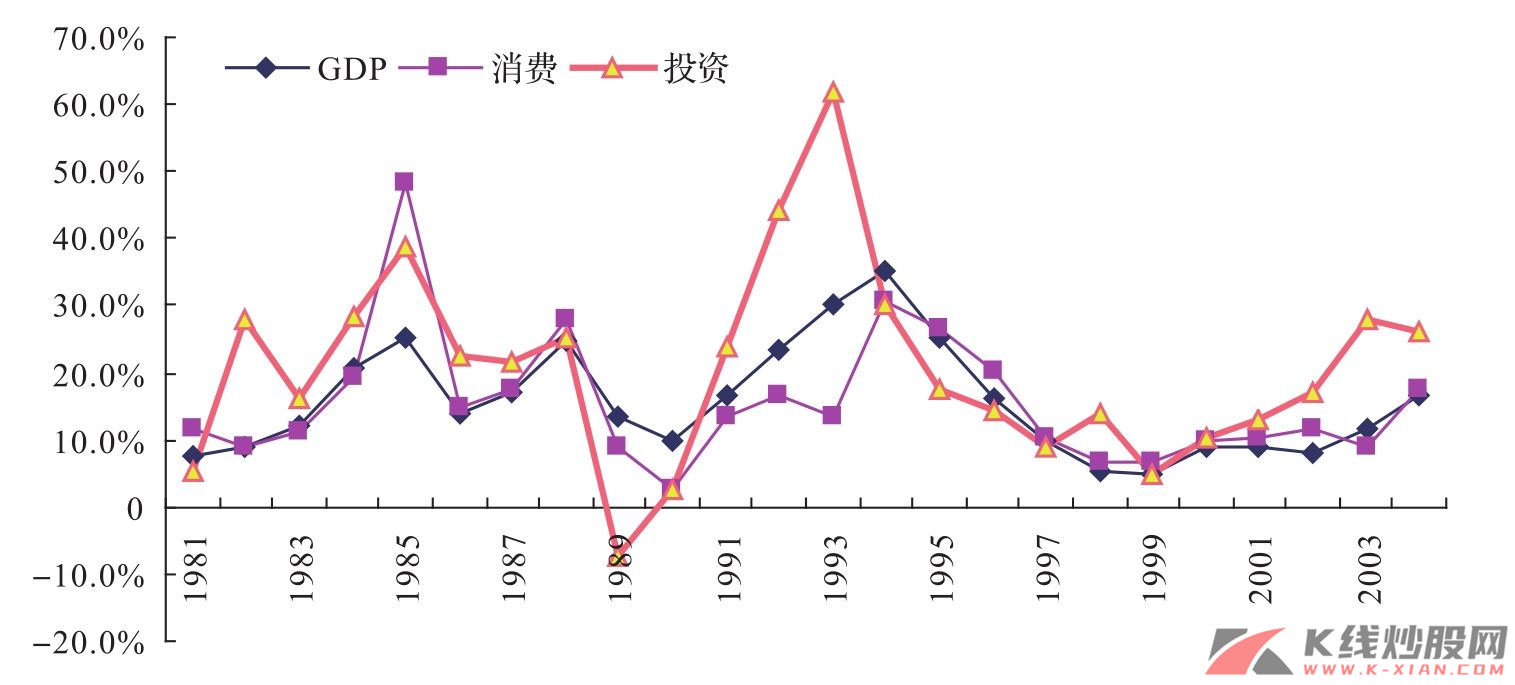

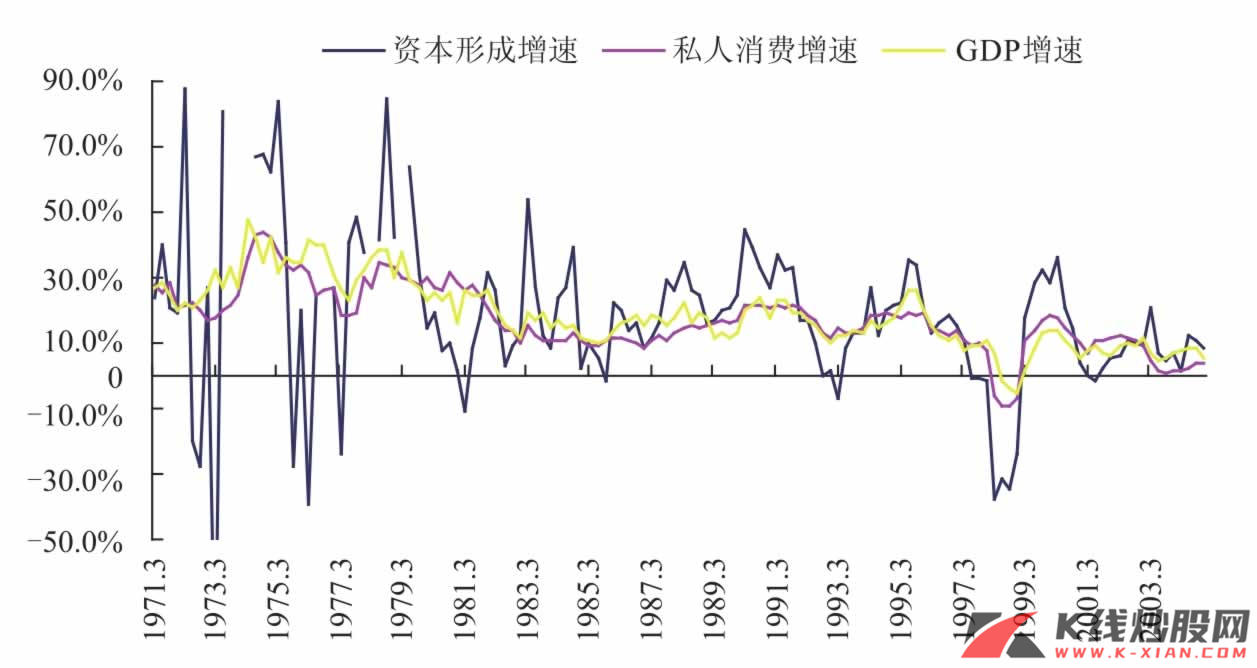

从我国经济增长过程看,消费和GDP增速具有同步的周期性波动特征,而且韩国数据同样显示消费具有周期性波动。但是,与投资相比,消费的波幅小得多。

图13 中国消费增长的周期性特征

资料来源:国家统计局

图14 韩国消费增长的周期性特征

资料来源:CEIC,长江证券研究所

经济回落期消费有何作为 ?

上面的数据说明,消费的波动幅度虽然较小,但它与投资、GDP一样具有周期特征。然而,消费和投资在周期中的作用是不同的。

我们认为,消费是工资的函数,而投资则是(预期)利润率的函数,在经济上升周期中,利润率增加,企业对市场前景看好,投资加速上涨,在投资和GDP加速的情况下,工资进而消费也加速增长。然而由于某种原因(譬如瓶颈约束或者行政调控等),生产必须减速时,企业利润率因市场需求突然减少而降低,利润率降低的预期会引起投资增长减慢,从而国民经济和工资增速开始放缓。但是,在工资刚性的作用下,工资增速的下降速度会远远低于企业利润增速的下降速度,从而消费增速的下降速度也会小于投资增速的下降速度。也就是说,是工资刚性特征平抑了消费的波动,而消费又平抑了投资大幅波动对整体经济的影响。

我们上面的分析想说明的是,在经济高涨时,工资和利润都加速增长,进而消费和投资也加速上升;当经济衰退时,工资和利润增速都会放缓,从而消费和投资增速也都会相应减速。然而,由于工资刚性特征,工资和消费的波动幅度要远远小于利润和投资的波动浮动,从而达到了平抑经济周期的作用。

短周期复苏与消费景气延续的可能

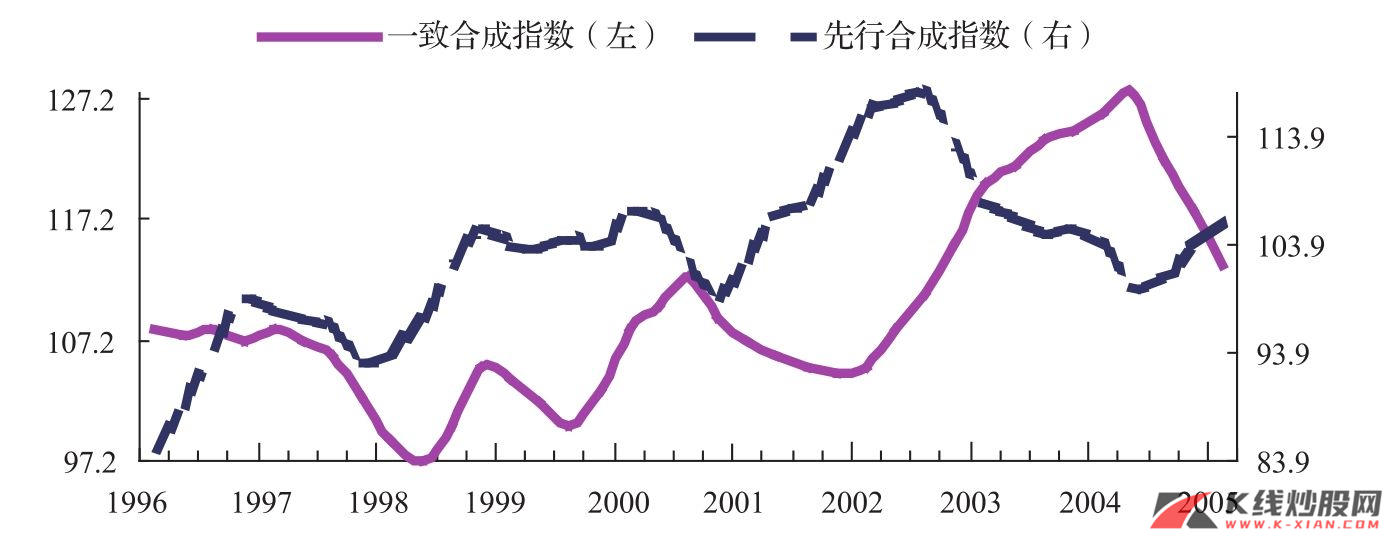

陈磊和孔宪丽(2005)利用“宏观经济监测预警系统”,选择出先行、一致和滞后三个指标组,建立了反映中国宏观经济总体运行状况的合成景气指数。

根据对改革开放后中国经济周期的研究,中国从1981年开始已经经历了两个9年的中周期,而本轮经济周期如果从1998年起算,经历了6年的上升之后,经济周期已经在2004年第一季度出现头部,连续5个季度回落之后,说明2004年就是本轮中周期的头部。我们在《走向大国经济》中曾经判断,中国的经济景气将在2006年出现复苏,但其高点不会超过2004年的高点,实际上就是把2006年景气的复苏当作经济中周期的短周期来看待,也就是下降周期中的周期纠正(反弹)。

图15 中国经济波动的先行合成指数和一致合成指数(1996年第一季度至2005年第一季度)

资料来源:陈磊、孔宪丽,《本轮经济周期波动特征与2005年经济走势分析》,2005

先行合成指数于2002年7月达到峰顶,在2004年5月达到谷底后反弹,并且出现了连续上升的趋势,根据先行合成指数的走势和平均超前期推断,一致合成指数将在2005年第二、三季度继续下滑,而拐点可能出现在2005年第四季度。

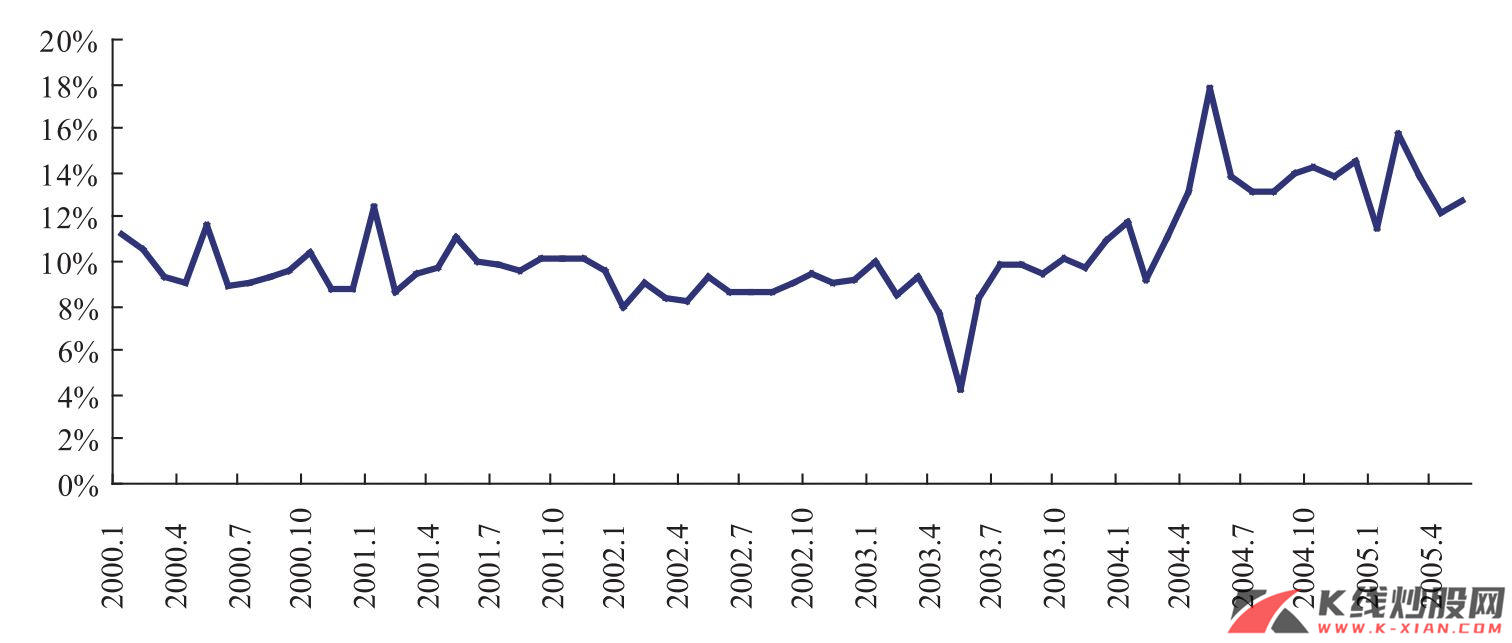

基于对当前经济周期的判断和消费在周期的作用特征,我们认为,消费增长趋势与经济周期能否从古典型周期转变为增长型周期有关,同时也与政府支持消费的政策有关。从中周期角度看,如果经济增长出现深幅回落,不排除消费增速下降的趋势。如果按2005年GDP保持8.5%~9%计算,我们根据GDP和下年消费增长关系模型预测,2006年的消费增速大概保持在10.7%~12.8%,增速稍有回落。从短期看,上半年消费增速应该是短期高点,但2005年第四季度后中国经济可能面临短周期复苏机会,因此,2005年下半年消费很可能会呈现前低后高的走势,全年保持高位增速可能性较大。

图16 社会消费品零售总额同比增长率

资料来源:国家统计局,长江证券研究所