前面的论述让我们确信中国虚拟经济繁荣的起点已经近在咫尺,下面需要思考的关键问题,就是如何把握繁荣起点阶段的投资机会,这也是我们进行2006年资本市场全景式分析的一个主旋律。

繁荣起点阶段的趋势:衰退期的繁荣

实际上,2005年资产价格领域所出现的局部泡沫现象已经证明了我们的观点。2005年资源价格,突出表现为石油、铁矿石、铜价格的暴涨,艺术品投资领域的价格暴涨以及房地产价格的暴涨,都充分说明了虚拟经济繁荣的景象已经逐步呈现。现在可以说是唯独以股票为标的的证券市场没有出现繁荣迹象,这可能与中国证券市场长期累积的制度缺陷等诸多原因有关,但是我们坚持认为,随着证券市场一系列制度完善与产品创新,2006年的初期繁荣是可以期待的。

当然需要特别强调的是,这种繁荣背后的实体经济基础可能是不容乐观的。毫无疑问,处于一个经济转型与经济周期下滑的宏观经济背景下,证券市场的初期繁荣可能表现为经济衰退期的繁荣景象。这种繁荣背后的机会把握,一方面依赖于资本的反作用,从资本流向角度考察资本可能会流向哪些可能滋生泡沫的领域;另一方面我们要从市场的制度完善和产品创新角度着手,挖掘背后的投资机会。

1.衰退期繁荣的特征之一:资本的反作用力的增强

(1)资本的反作用之一:继续青睐稀缺性资源相关行业

随着资本独立性的增强,资本对实体经济的反作用也日益凸现,对此我们在第一篇专题报告《中国虚拟经济的繁荣与泡沫——从资本需求角度看待2006年的投资机会》已经有了详细的论述。在这里我主要是引用文中主要的结论,为我们挖掘2006年证券市场的投资机会做一个铺垫。

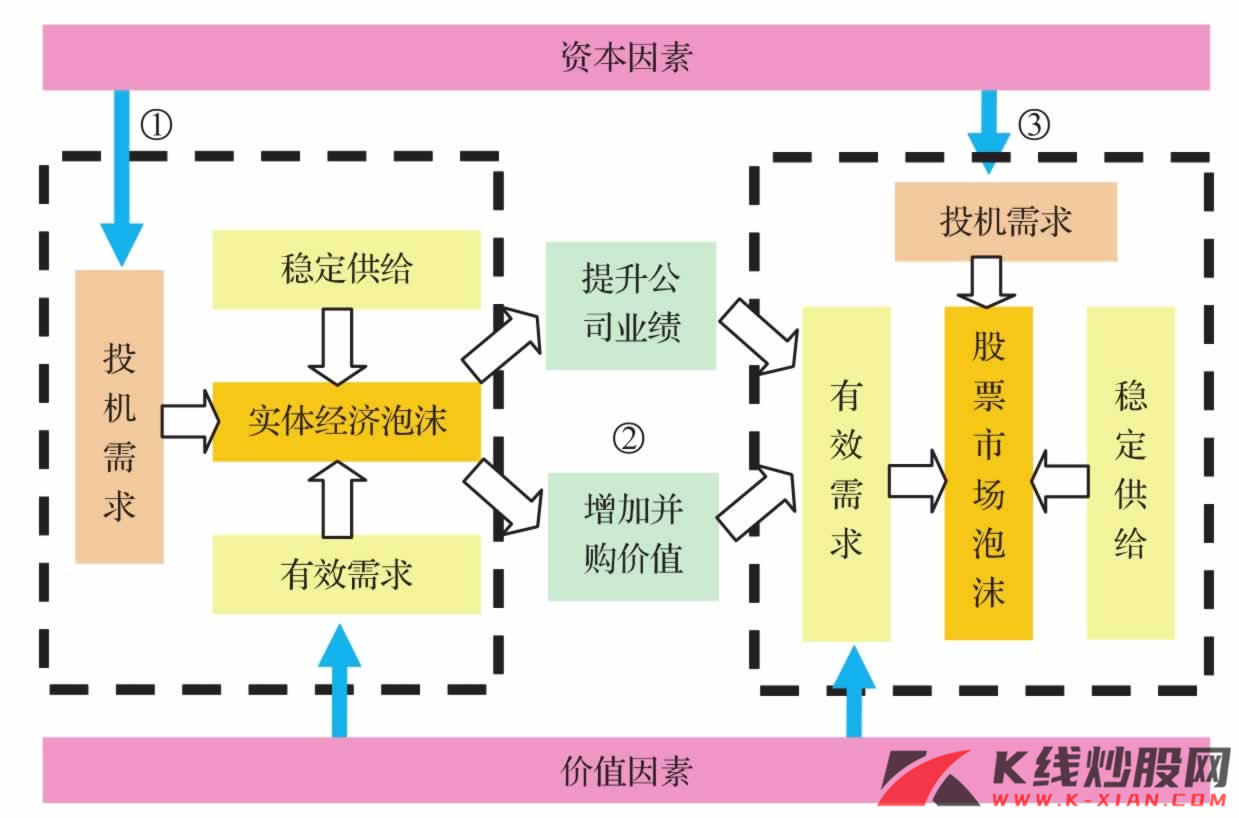

资本的逐利性决定了资本总是流向容易滋生泡沫的地方,稀缺性资源具备滋生泡沫的前提条件,容易得到资本的支持。2005年资源价格普遍暴涨已经证明了我们的观点,我们认为在资源的稀缺性并没有有效改善甚至更为严重的情况下,2006年资本对稀缺资源的青睐将得以延续。而这样的延续将会通过实体经济泡沫向股市价格泡沫的映射机制(见图18,详见第一篇专题报告)反映到资本市场中。根据这个映射机制,我们就可以分析实体经济的资产价格泡沫如何反馈到相关行业的公司估值中,从而寻找出资本反作用所带来的第一类投资机会。

图18 实体经济泡沫向股市投机泡沫映射的示意图

资料来源:长江证券研究所

(2)资本反作用之二:资本转向创新和并购领域

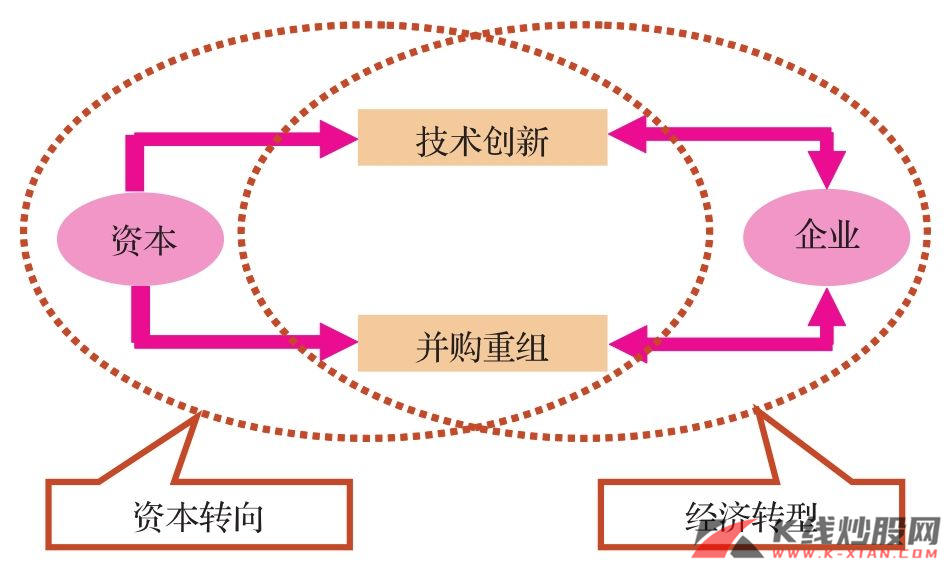

转型期的企业行为将集中在创新和并购领域,因为在转型期内企业需要通过加大技术创新和并购重组行为来获得新的生存空间,培养新的竞争能力。而这种企业行为很大程度上需要借助资本的力量。资本转向技术创新与并购重组领域,本身就是对经济转型和企业转型的一种强有力的支持,从这个意义上讲,资本的转向正是资本对实体经济反作用的最好体现。在资本转向的过程中,新的投资机会也会凸现,这也是我们需要重点挖掘的资本反作用所带来的投资机会之二。

图19 资本转向与经济转型示意图

资料来源:长江证券研究所

2.衰退期繁荣的特征之二:制度创新与产品创新的加剧

根据我们前面的分析,工业化发展一方面给公众带来了巨大的财富积累,另一方面也强化了企业对资本市场直接融资的需求。因此中国虚拟经济繁荣的初始条件已经具备,剩下的关键问题就是如何吸引资金进入证券市场。我们认为市场制度建设以及证券产品创新将对吸引资金入市、刺激虚拟经济繁荣起到关键作用。后面我们还将针对制度创新与产品创新挖掘相应的投资机会。

资本的反作用带来的两类投资机会

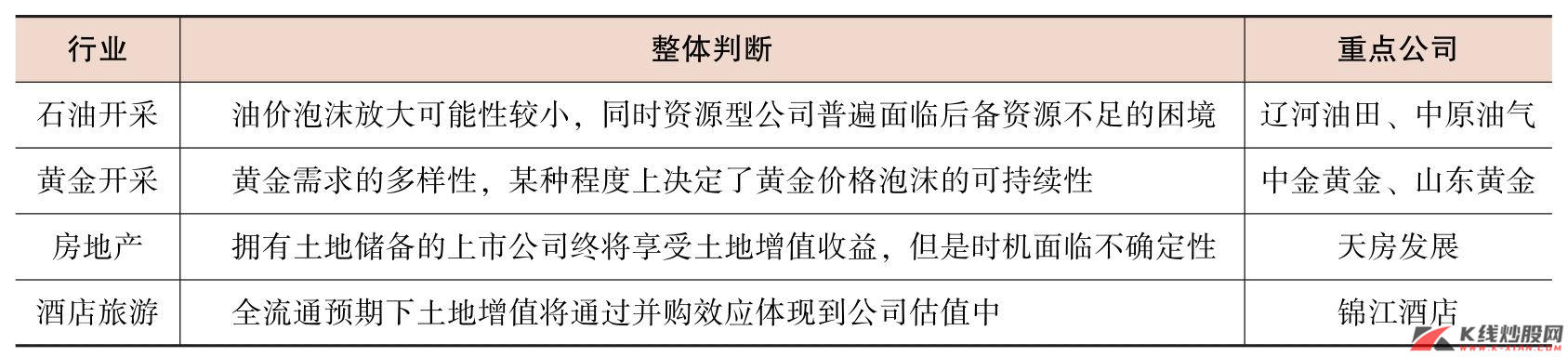

1.资本反作用带来的投资机会之一:稀缺性资源相关行业

根据第一篇专题报告,根据映射机制及最新数据,我们对前期的结论做了一定修正,得出了我们所看好的稀缺性资源相关行业及重点公司名单,见表8。

表8 稀缺性资源相关行业及重点公司

资料来源:长江证券研究所

2.资本反作用带来的投资机会之二:技术创新与并购重组

对于技术创新和并购重组的具体机会的把握,详见我们近期的两篇专题报告《2006年行业基础配置和风格配置思路》和《全流通下的并购浪潮:机会把握与公司估值》。在此,我们给出了主要的结论,见表9和表10。

表9 创新相关行业配置表

资料来源:长江证券研究所

表10 可能发生并购的重点行业分布

资料来源:长江证券研究所

制度创新及产品创新带来的投资机会

1.制度创新蕴含着的投资机会

(1)股权分置改革:控制权市场活跃,部分企业的并购价值凸现。市场制度的改善,主要体现在股权分置改革,解决了遏制市场发展的一大顽疾,从长期来看,可以带来上市公司治理结构的改善,对公司长期价值是一种提升。但这并非一日之功,就短期而言,市场制度改善蕴含着的投资机会,可能主要体现在全流通预期下外部控制权市场的活跃,企业的并购价值凸现。

当前,股权分置改革正在如火如荼地进行着,这一改革将结束我国股票市场建立以来一直阻碍着其发展的最大因素——市场分割,可以说是一次触及市场根本的深刻的制度变革。那么这种制度环境的改变又会对我国的上市公司并购市场产生什么样的影响呢?我们认为,可以从这么几个角度来看待其影响:首先,全流通的市场环境也将改变并购市场参与主体的价值取向和行为动机,从而将极大地改善并购的绩效,使得并购的价值得以实现。其次,股权分置改革通过以非流通股东向流通股东送股的形式进行,使得市场的股权结构开始呈现分散化的趋势,从而为并购市场的发展创造了条件。而同时市场分割的结束将使得“非流通股”成为一个历史,建立在过去市场环境下的主流并购形式将彻底发生改变。最后,全流通进一步降低了市场的估值水平,使得公司并购的成本得以降低,从而促进并购市场的活跃。

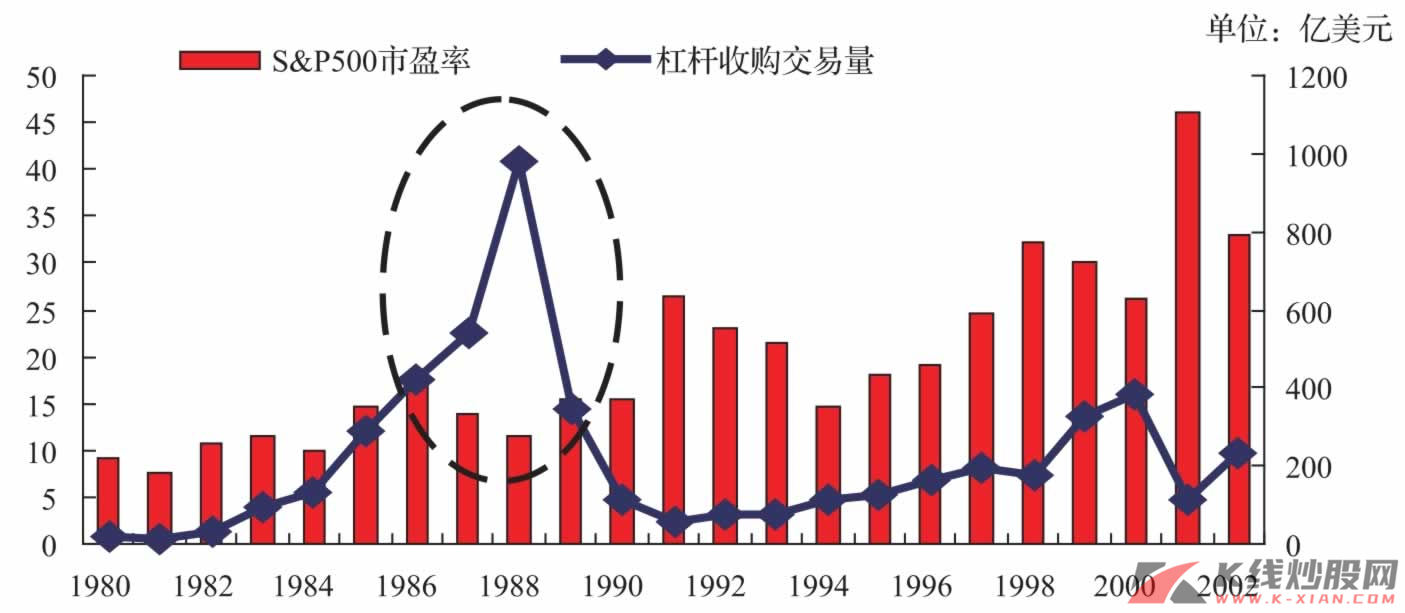

同时,股改后市盈率的降低为公司控制权市场的活跃创造了条件,美国20世纪80年代之所以兴起新一轮并购浪潮,主要原因就在于股市的低迷,见图20。美国70年代末股市平均市盈率已经降至6倍,不少公司跌破净资产。而与此同时通货膨胀则持续加速,使得账面价值与重置成本之间产生很大的背离,即在价值普遍被低估的市场上购买企业的成本远低于新建一个同等企业的成本。中国目前也陷入了同样的境地,股权分置改革的进行,一方面带来外部控制权市场的完善,另一方面更进一步降低了市场整体的平均市盈率。这些无疑将大大降低要约收购的成本,从而推动我国并购市场的发展。

图20 1980—2002年S&P500指数市盈率与美国杠杆收购交易量对比

资料来源:CEIC,长江证券研究所

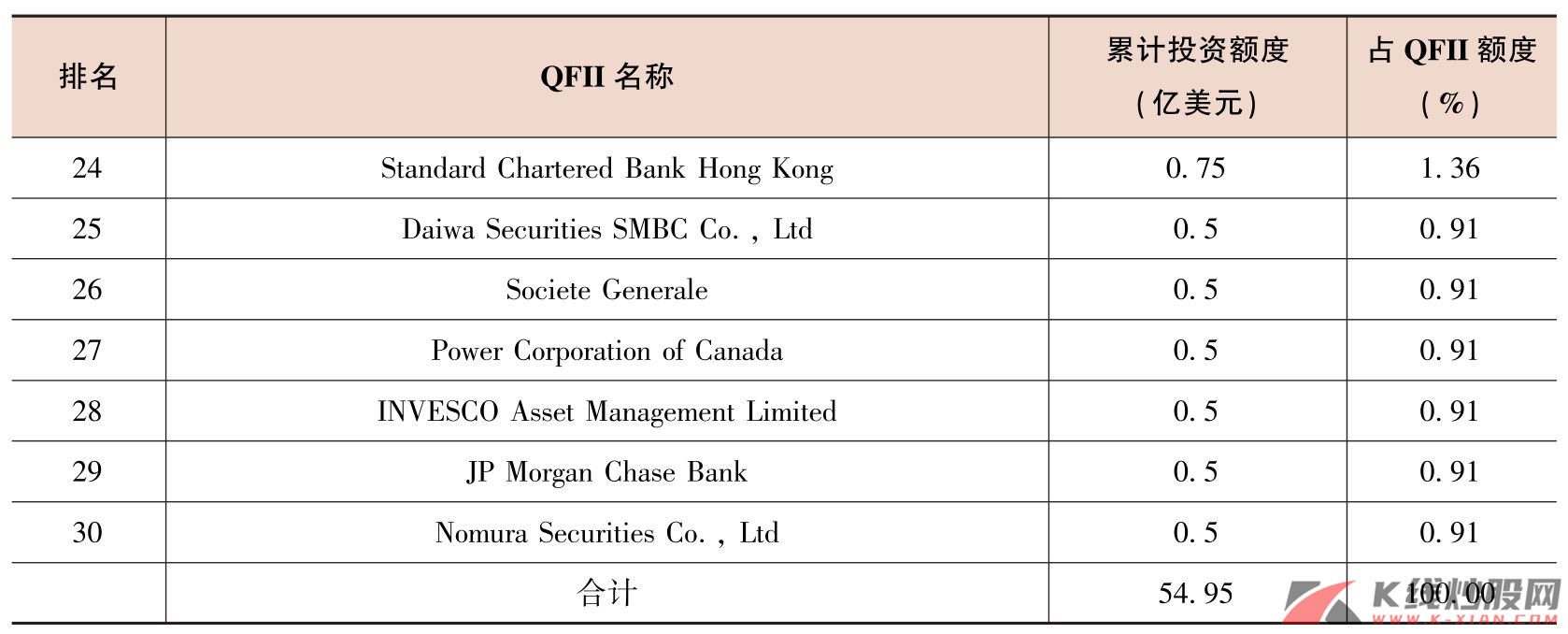

(2)引入QFII:带来的不仅是市场增量资金,而且还包括新的投资理念。日本在20世纪80年代国际化步伐明显加快。首先,由于固定汇率制转变为浮动汇率制,为避免汇率风险或以赚取汇率波动利益为目的对证券投资的需求增加。其次,随着日本跻身于世界第二经济大国,以及20世纪60年代下半期以来国际收支持续顺差,要求日本开放资本市场的呼声越来越强烈。最终日本于1980 年修改了《外汇管理法》,向国外投资者开放国内资本市场,外国投资者开始涌入日本股票市场,1979 年外国法人持有的股票占2.4%,1982年就上升到5%。

和日本一样,目前中国也面临资本市场对外开放问题,而且中国目前可能更快面临这一问题,QFII对市场的影响力是不容忽视的。根据最新的统计,见表11,QFII的总额度已经达到54.95亿美元,涉及30家境外机构投资者。随着QFII额度的增加,市场的活跃性将更强,各种投资理念和投资标准的引入也丰富了市场。资本市场对外开放以后,就为外资股票配置提供了一种新的渠道,一旦国外机构投资者将中国市场纳入其全球市场配置中,中国资本市场受到的推动作用将非常明显。

表11 QFII额度统计表(截至2005年11月)

(续)

资料来源:国家外汇管理局,长江证券研究所

2.证券产品创新带来新的市场投资热点

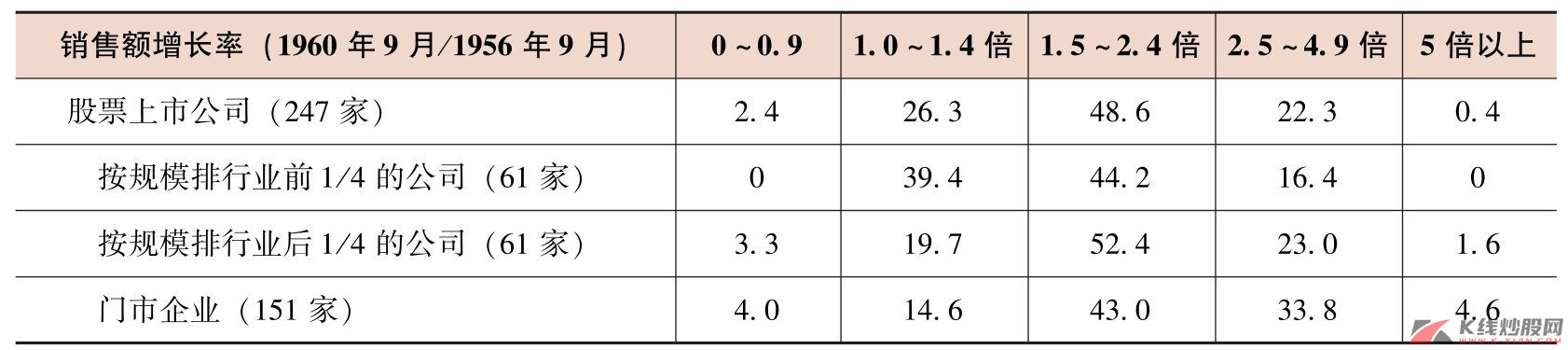

(1)中小企业板:为数不多的亮点之一。中小企业板率先完成股改,并很快推出独立指数,更多的是体现管理层对中小企业的支持,中小企业尤其需要借助资本市场突破资金瓶颈。我们认为这也属于产品创新的范畴。根据我们对日本工业化史的研究,经济转型过程中,中小企业将肩负起维持经济增长的重任,中村秀一郎教授更是将中小企业逐步发展成为“中坚企业”的过程看作是“真正的工业社会即群众社会化现象的集中表现”。事实上,在1961年日本也在东京股票市场开设了第二市场,为发展中的中等规模企业筹集资本开辟了公开途径。从表12可以看出日本第二部上市的主要是增长快速的中等企业。

表12 日本股市不同增长率的企业数分布(%)

注:门市企业,后为第二部股票上市公司,不包括31家计量不明的企业。

资料来源:香西泰(日本),《高速增长的时代》,贵州人民出版社,1987

中小企业板的投资机会体现在以下两个方面:①上市公司的基本面不错,平均业绩明显高于主板;②不少上市公司由于成长能力较强,具备成为目标公司的潜力,并购价值较高,表现在市场上估值会有一个溢价。

(2)衍生产品:活跃市场的作用更为突出。前面我们已经论述了产品创新将是中国资本市场的一大主题,除了中小板可以视作一项重要的产品创新以外,以股票为标的的证券衍生产品,比如权证、股指期货以及以交易型开放式指数基金(ETF)为标的的衍生产品,将成为创新产品的主流品种。当然由于投资对象的限制,证券创新产品未必能够给机构投资者带来太多的盈利空间。

但我们也应该意识到,创新收获的不仅仅是资金还有信心,由于创新产品的不断推出,资本市场的活跃性增强,股票价格的波动性也会增强,而股价波动本身就意味着机会的来临。此外,交易方法的创新,如引入卖空机制、“T+0”等对活跃证券市场,对促进证券市场的初期繁荣也是有好处的。