关于房地产,有太多的神话和谎话。我们或许不能完美地解释这些神话并揭示这些谎话,但我们可以尽可能真实地认识关于房地产的客观规律。中国的房地产似乎处在一个十字路口,看多者往往拿出人民币升值的故事,并和当年日韩等国本币升值期间房地产的表现对比;看空者却举出宏观调控和日本房地产泡沫破灭的事实进行反击。我们无意看空或看多,只是试图更加客观地认识房地产的发展规律,在对规律进行客观分析和认识之后,相信多空判断会自然明了。

房地产价格长期趋于上升

布兰查德和费雪(1998)认为,如果某种资产可以满足下列条件之一,那么这种资产的价格不可能长期过分偏离其成本或者基本价值,这些条件包括:

(1)具有无限供给弹性。即在一定的价格条件下,该资产可以以无限弹性的供给获得替代,即使替代价格可能比较高,比如石油或者太阳能。

(2)基本价值显然确定的资产。

(3)在某个未来时刻存在终端价格约束的资产,如永久债券以外的其他债券。

与上述特征比较可以发现,房地产作为一种资产或普通商品,其性质与上述条件完全相反。

(1)长期内,房地产缺乏供给弹性和替代弹性。土地存量的长期不变性和稀缺性决定了房地产长期供给曲线会日益缺乏弹性。同时,房地产又不存在替代品,工业、商业活动和居住均离不开房地产。由于其具有明显的区位特征,即使在同一区域的房地产可替代性也很差。

(2)房地产能够产生的现金流量受多种因素的影响,房地产基本价值绝对不是简单地由历史成本或者重置成本决定。

(3)历史经验显示,房地产价格不存在终端价格约束。

总之,以上属性决定了房地产长期供给曲线趋于上升而且越来越陡峭,在这种情况下,只要长期内需求趋于上升,房地产的长期价格就会一直趋于上升。

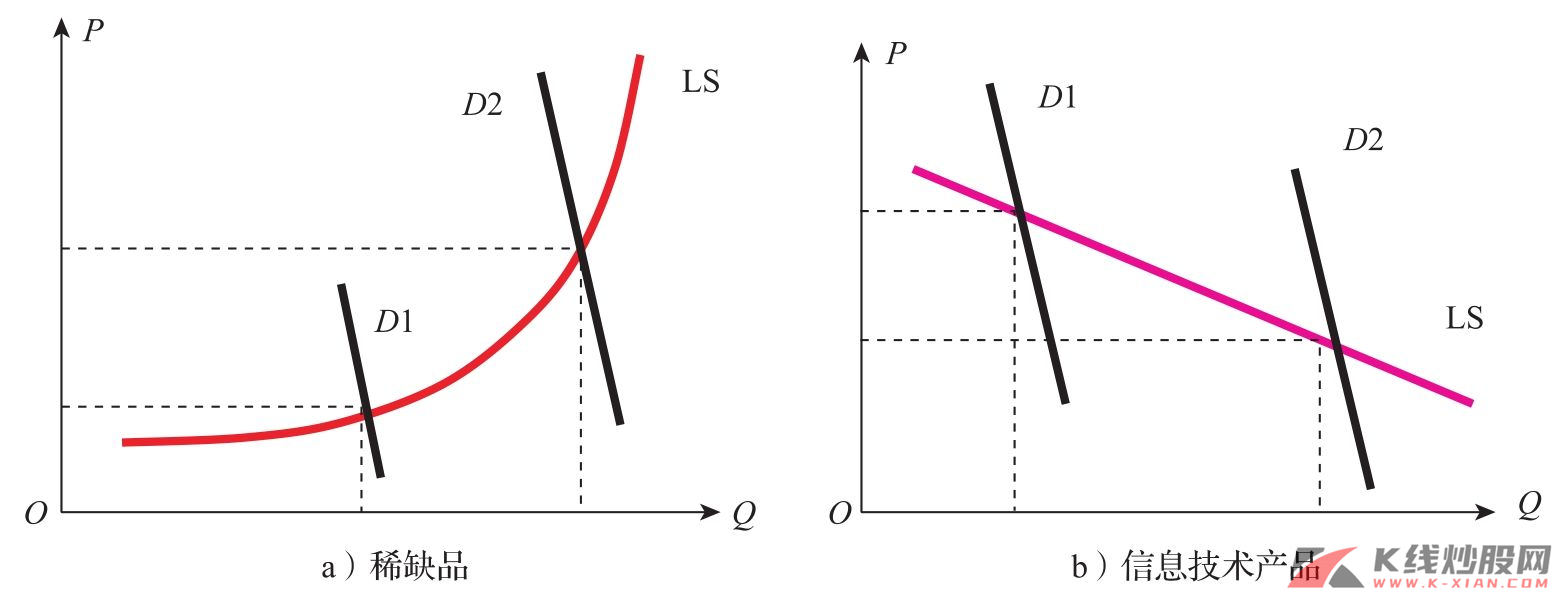

根据我们的理解,稀缺品(如土地)的长期供给曲线不同于一般商品(典型的例子是信息技术产品),其特殊性就在于长期供给曲线趋于上升,而且在没有替代品的情况下,可能越来越陡峭。这种状况决定了房地产价格的长期上升态势。

图1 稀缺品和信息技术产品长期供给曲线的比较

资料来源:长江证券研究所

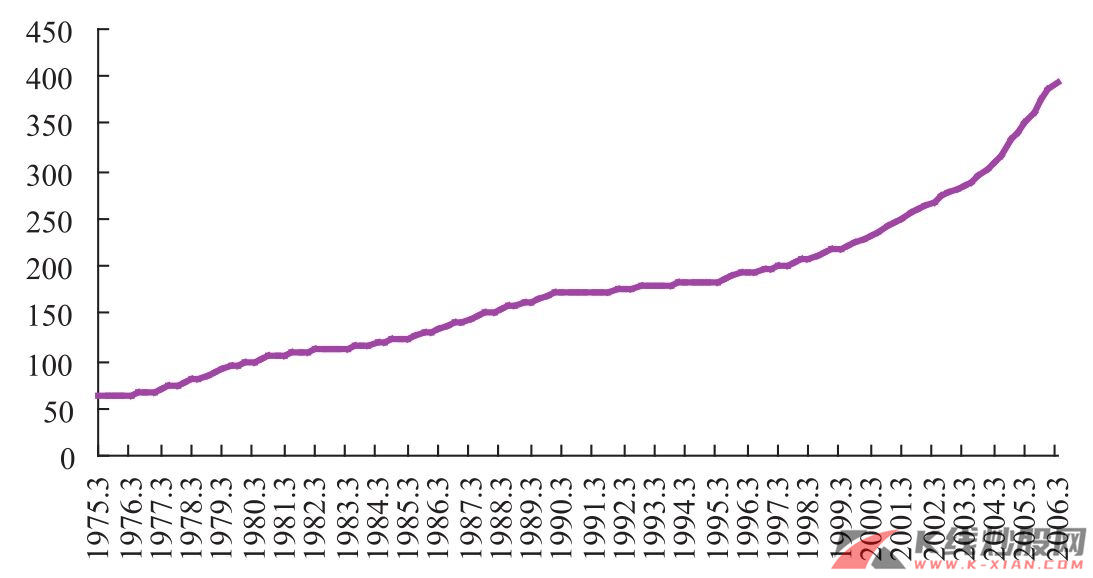

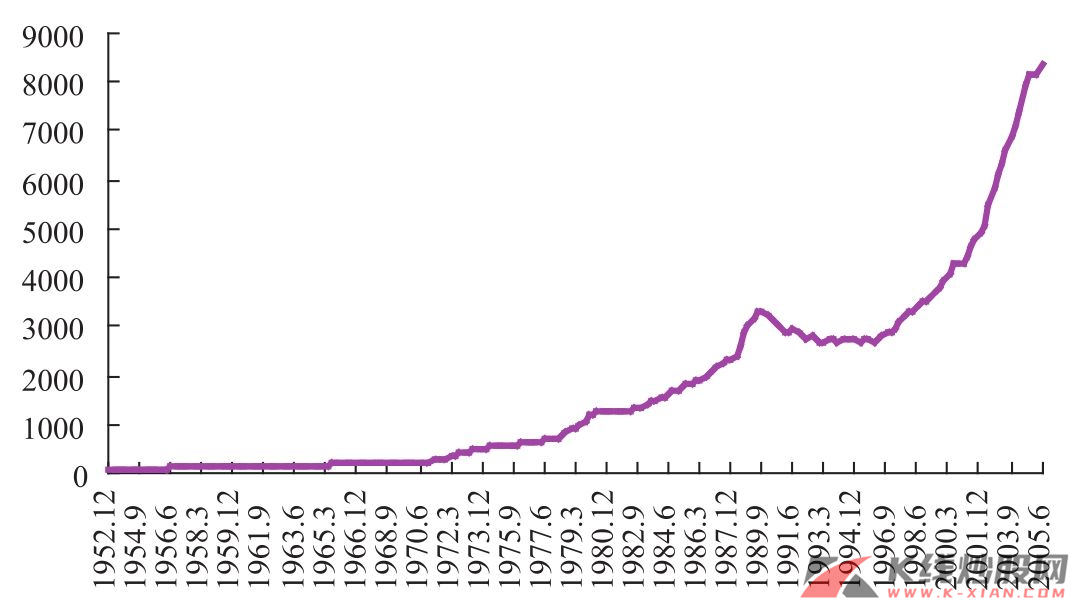

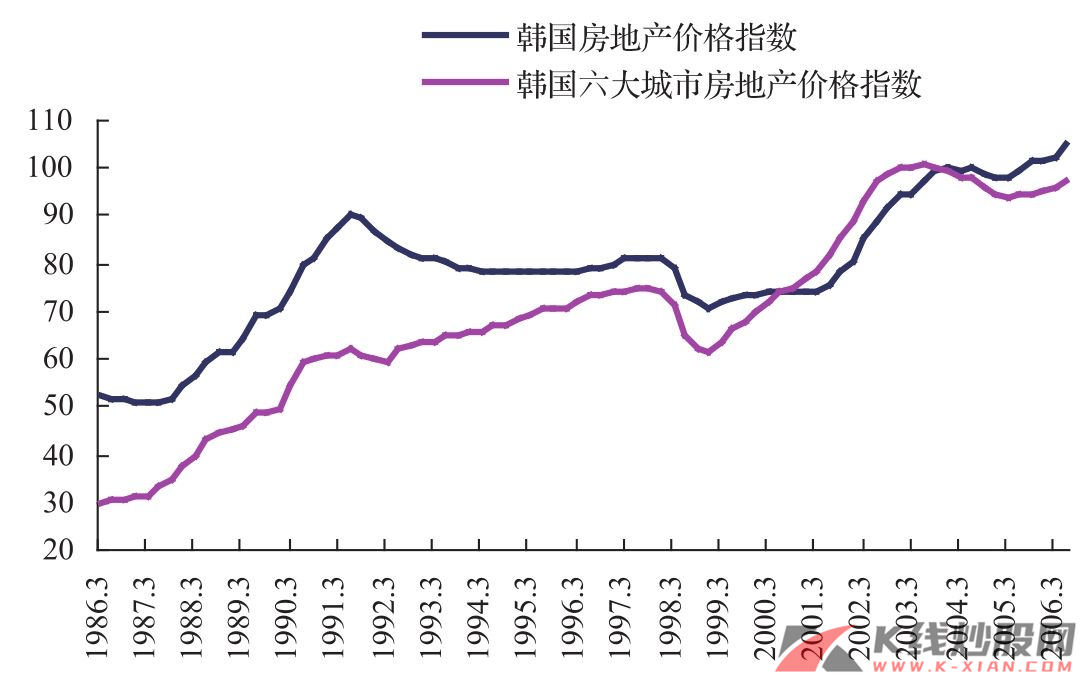

这种理解得到了一定程度上的证实。我们能够得到的尽可能长期限的历史数据显示,美国、英国、韩国等国家在正常 的经济成长过程中,房地产价格确实呈现长期上升趋势。

图2 美国房地产价格指数

资料来源:Bloomberg,长江证券研究所

图3 英国房地产价格指数

资料来源:Bloomberg,长江证券研究所

图4 韩国房地产价格指数及六大城市房地产价格指数

资料来源:Bloomberg,长江证券研究所

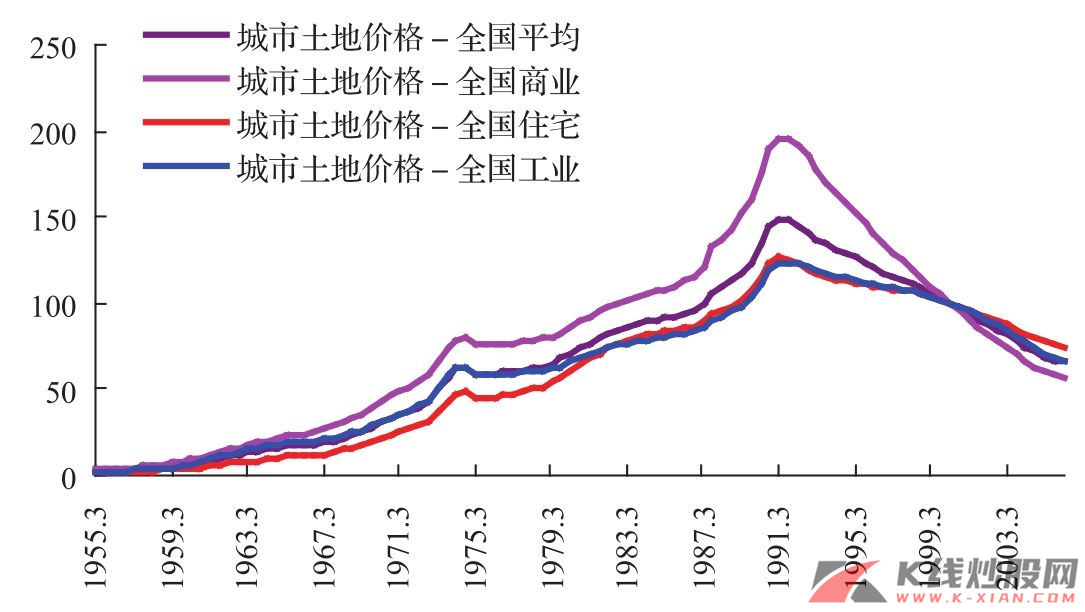

图5 日本土地价格指数

资料来源:Bloomberg,长江证券研究所

我们所说的“正常经济成长”是指不出现类似于日本20世纪90年代那样的某种特殊的非正常经济周期波动或者经济危机、自然灾害等不可预期的非惯常性、非周期性情景。换句话说,如果中国出现类似于20世纪90年代日本那样的情况,我们没有必要再去探讨房地产是否还有投资价值,因为那种状况下,整个中国都应该失去投资价值。

房地产支柱地位长期趋于上升

我们还可以从产业在国民经济中的地位来认识房地产的长期发展趋势。由于产业在GDP中的比重反映了该产业在整体国民经济中的地位及其变化规律,所以我们就以此指标为例进行说明。在我们的研究中,房地产业在一国城市化和工业化过程中,其支柱地位的作用肯定是趋于上升的,而城市化和工业化完成之后,其地位应该趋于下降。但日本、韩国和美国等国的统计数据显示,即使是在工业化和城市化完成之后,房地产业的地位仍然趋于上升。当然,工业化过程中,上升趋势最为迅速和明显。因此,对房地产作为国民经济支柱产业的特征我们还不能简单地从工业化和城市化这一特定的阶段出发认识,事实上伴随着一国经济的发展,其支柱地位或许永远趋于上升,这可能是由房地产作为一种最基本的生产要素的地位所决定的。

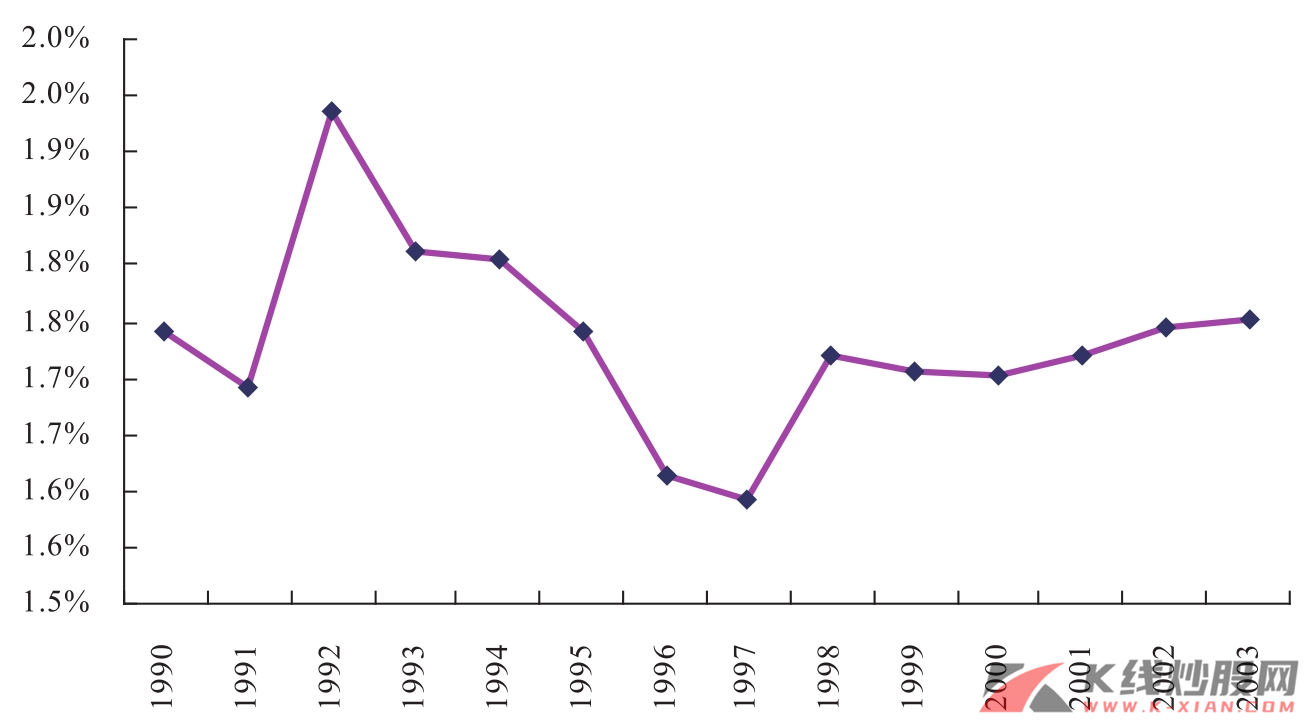

从发展水平看,大多发达国家和地区的这一比例都在10%以上,而目前中国的此比例只有1.8%左右,即使考虑到统计口径上的差别,也远远低于国际水平,而考虑到工业化和城市化过程中快速增长的规律,我们认为,中国房地产业支柱产业的特征仍将持续存在并且继续呈现上升势头。

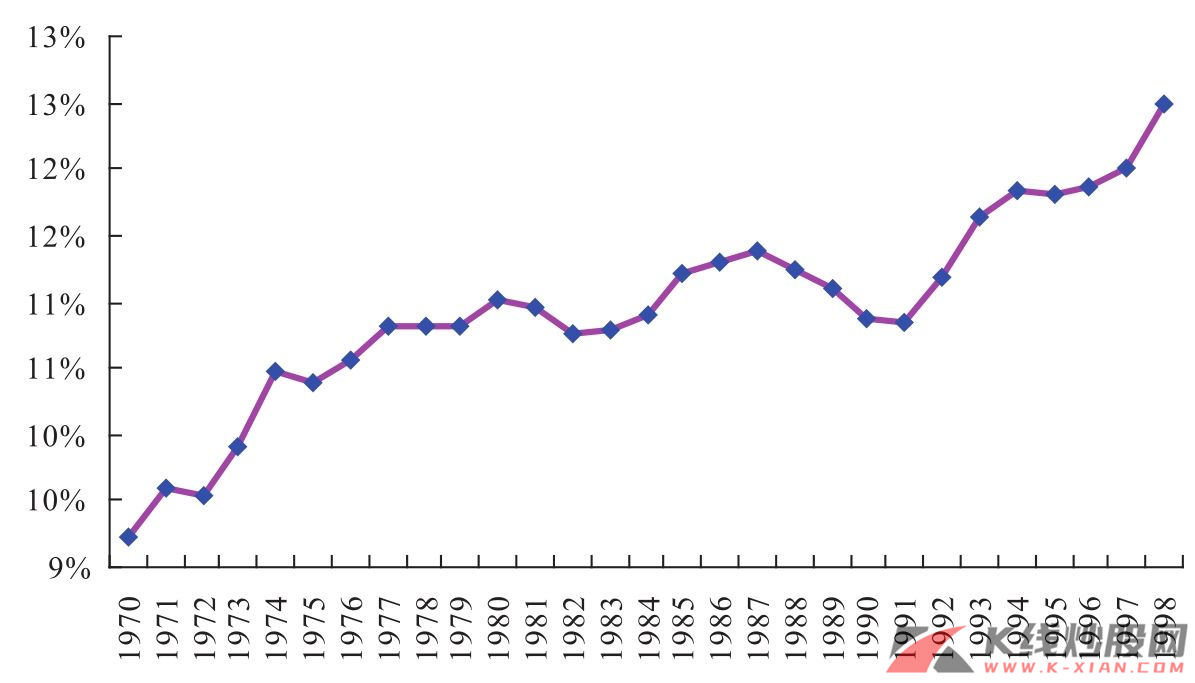

图6 韩国房地产业占GDP的比重

资料来源:CEIC,长江证券研究所

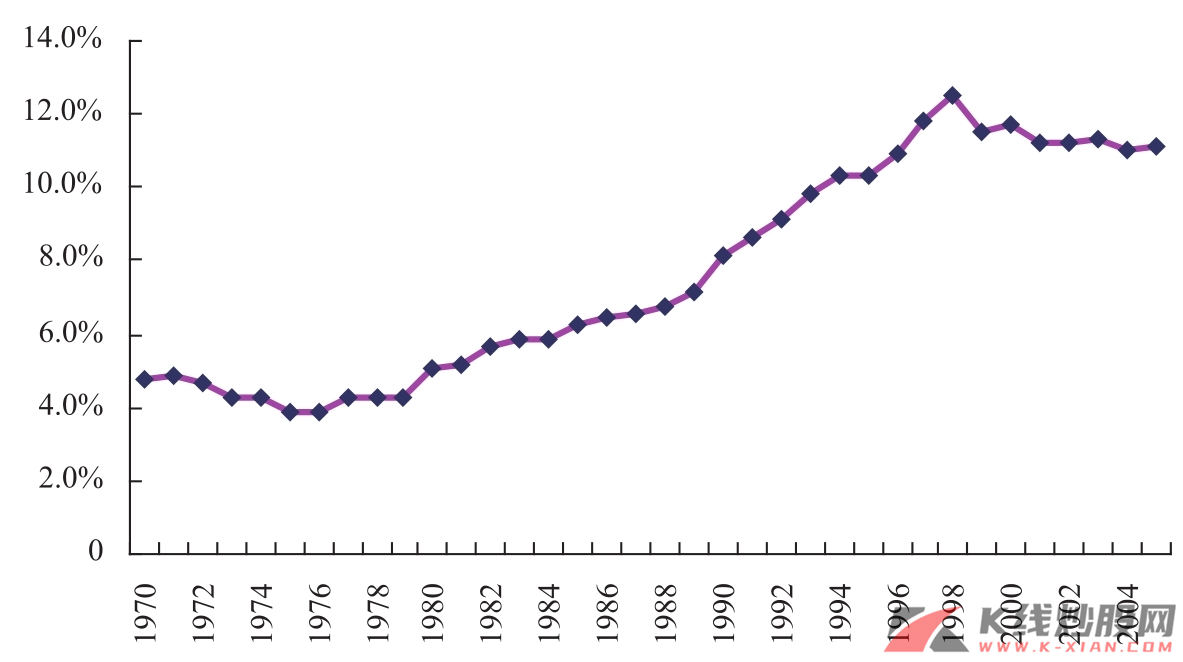

图7 日本房地产业占GDP的比重

资料来源:国家统计局,长江证券研究所

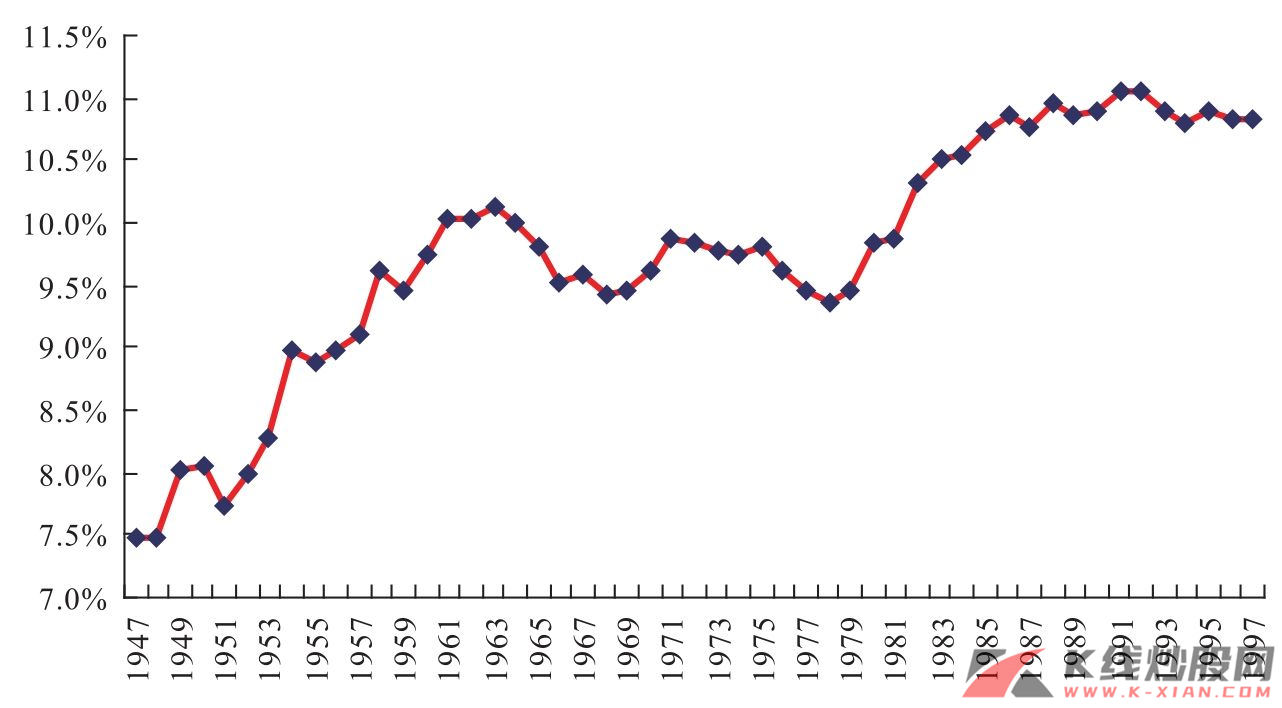

图8 美国房地产业占GDP的比重

资料来源:CEIC,长江证券研究所

图9 中国房地产业占GDP的比重

资料来源:国家统计局,长江证券研究所

我们更倾向于认为,在一国经济发展中,房地产支柱地位是不断增加的过程,而工业化和城市化过程是其增加最快和最突出的时期。房地产支柱地位的持续上升说明:①在一国经济发展的大多时间中,房地产业以快于总体国民经济增速的速度增长;②这也印证了房地产需求从而其价格可能受到某些因素的长期支撑而趋于上升,即使在我们所熟知的工业化和城市化之后。

这里,所谓的“某些因素”事实上主要是工业需求、民用需求和商业及投资需求之间的依次转变,这些因素解释了房地产需求继而价格长期上升态势,同时也揭示了房地产结构的变化规律。