房地产需求和价格上升的结构转变规律

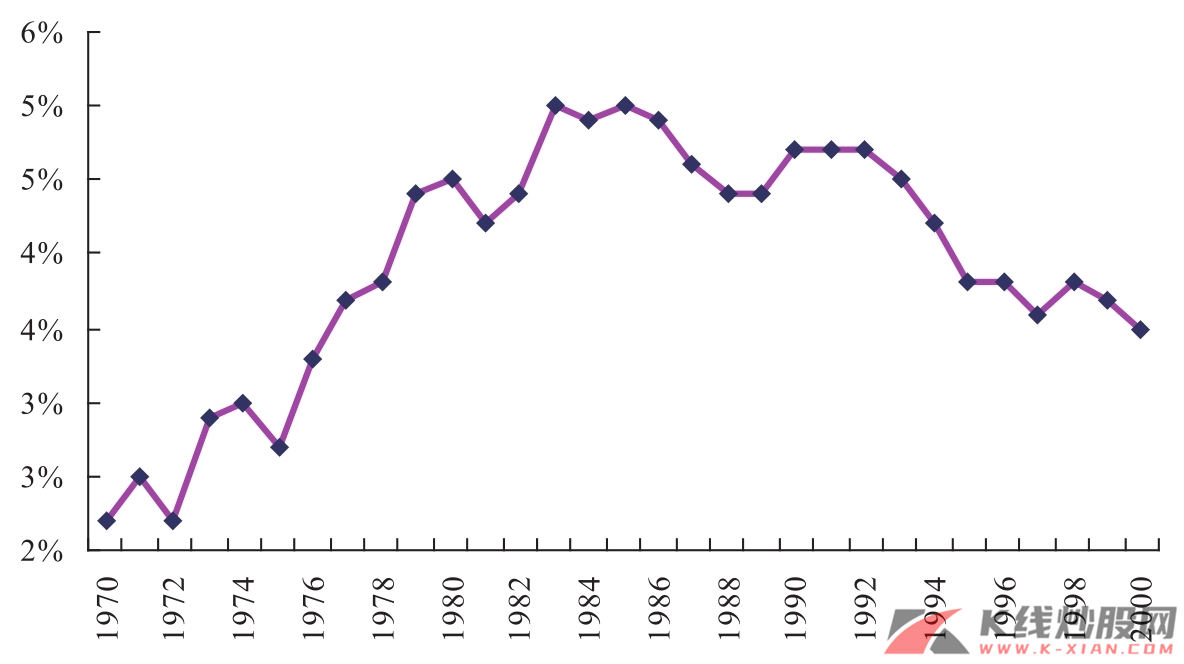

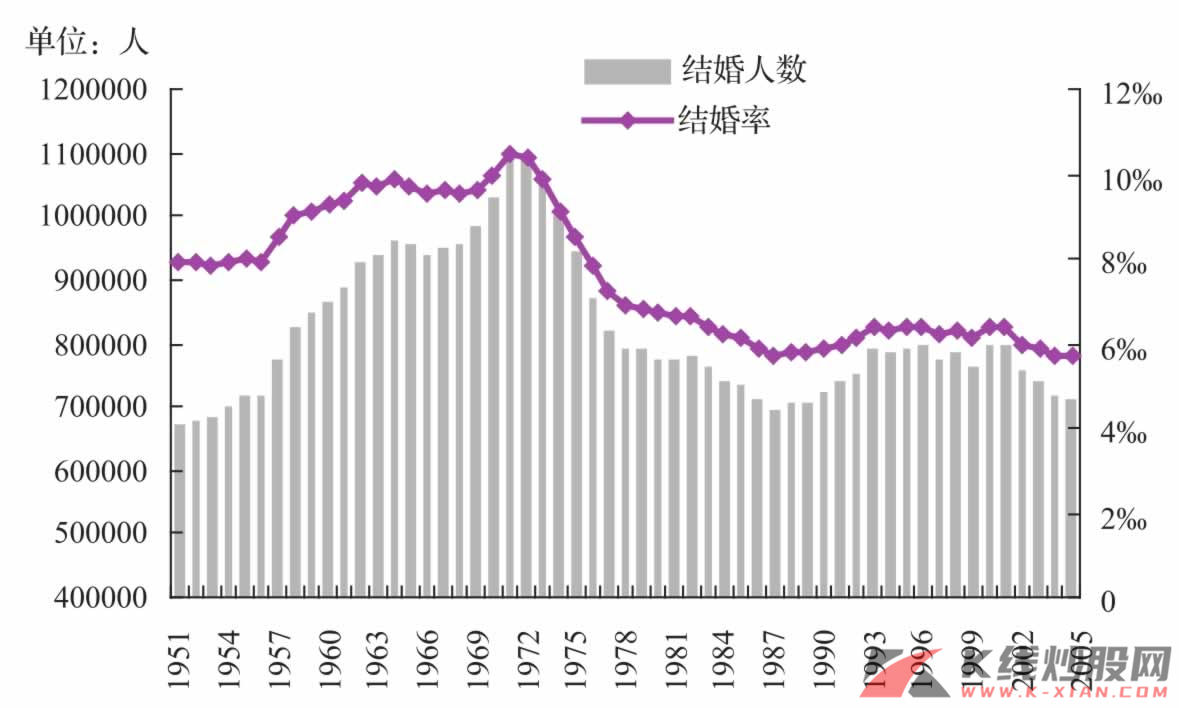

我们通常认为,工业化和城市化期间的刚性需求以及人口增长是支撑房地产价格长期上升的因素。引起我们兴趣的是,韩国数据显示,20世纪80年代之后,韩国居民住房消费支出在其总体消费支出中的比重趋于下降;而日本从60年代末开始,婚龄人口数量显著下降,而且70年代初日本城市化率已达到70%。但80年代后的韩国和70年代后的日本房地产价格均保持持续上升态势。

图10 20世纪70—90年代韩国居民住房消费支出占比变化

资料来源:CEIC,长江证券研究所

图11 日本结婚人数和结婚率变化

资料来源:Bloomberg,长江证券研究所

表1 20世纪70—90年代韩国居民消费支出结构变动率

资料来源:CEIC,长江证券研究所

也就是说,城市化完成之后,房地产业的价格和支柱特征并没有减小,而是继续上升,这在韩国、日本和美国的数据中都有显示。也就是说,在房地产长期供给曲线已定的情况下,房地产支柱地位和房地产价格的长期上升趋势说明长期需求是在持续上升。那么,是什么因素支撑了房地产在国民经济中比重的持续上升和房地产价格的上涨呢?工业化和城市化阶段的情况正如上述数据所证明的,很易于理解,那么工业化和城市化之后呢?我们不妨以日本为例解剖一只麻雀。

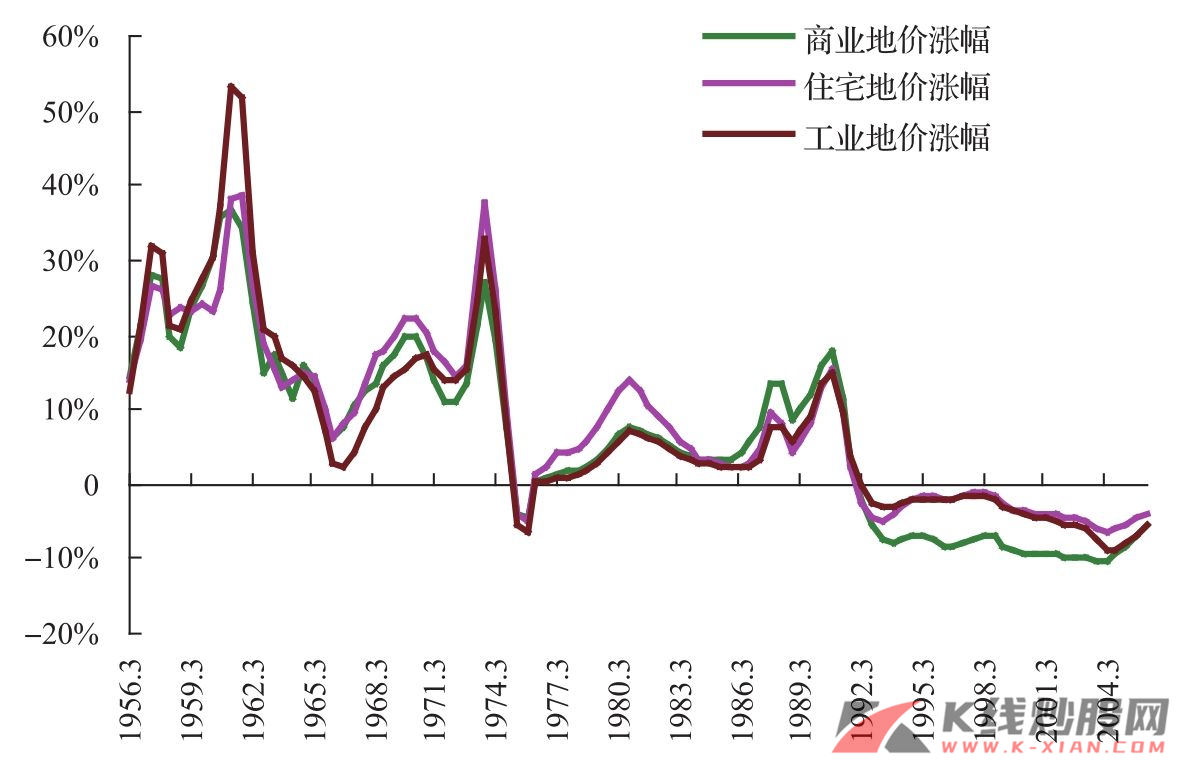

我们根据第二次世界大战后日本土地价格波动周期,将其划分为四个阶段进行统计分析,我们发现价格增长幅度发生有规律的变化。在1955—1965年,工业用地价格上涨幅度最大;在1965—1975年和1975—1985年两个周期中,住宅用地价格上升幅度最大;在1985—1990年,商业用地价格上升幅度最大。

表2 日本不同阶段不同类型的土地价格涨幅情况统计(%)

资料来源:CEIC,长江证券研究所

图12 不同时期不同类型的土地价格上涨状况不同

资料来源:Bloomberg,长江证券研究所

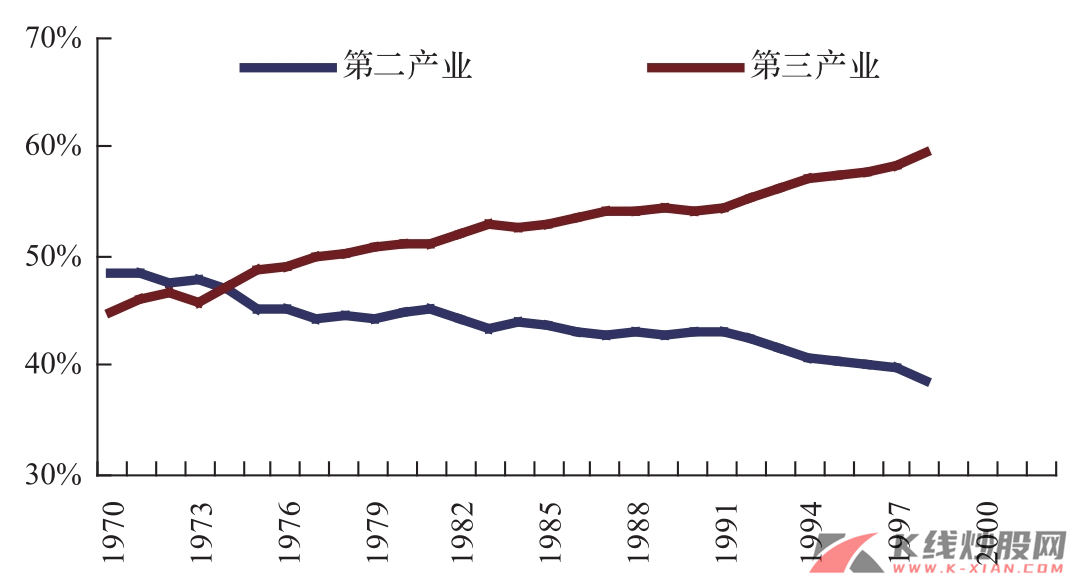

图13 日本的第二和第三产业比重变化

资料来源:Bloomberg,长江证券研究所

考察日本经济史发现,日本经济20世纪60年代以后快速发展,经济实力迅速增强。在此背景下,日本政府提出“日本国民所得倍增计划”,该计划的实施带动了工业的快速发展,继而带动了日本战后以工业用地为首的第一次土地价格高涨,工业用地涨价最高的年份同比增长达53%。与此同时,战后日本经济恢复的过程中,住宅紧缺成为全国性的严重社会问题。1973年,著名的“日本列岛改造论”提出,住宅用地需求带动了土地价格的上升,住宅用地涨幅最高的年份达到37.8%。1975年后,日本的汽车工业和钢铁工业取得国际竞争力,城市化率也达到70%以上,标志着工业化、城市化基本完成,经济陷入低增长阶段,1978—1980年,日本GDP平均增速不足5%,土地价格增长速度也放慢至5.5%左右,远低于1955—1966年间的20.9%和1966—1976年间的11.2%。但80年代之后,日本第三产业的快速发展成为地价以更快的速度上升的原因之一,日本房地产价格又开始了一轮迅速的上升。当然这里面有日元升值所导致的投机因素,但不同时期不同类别的房地产价格增长情况和经济结构的对比分析说明的结果仍是值得我们思考的。

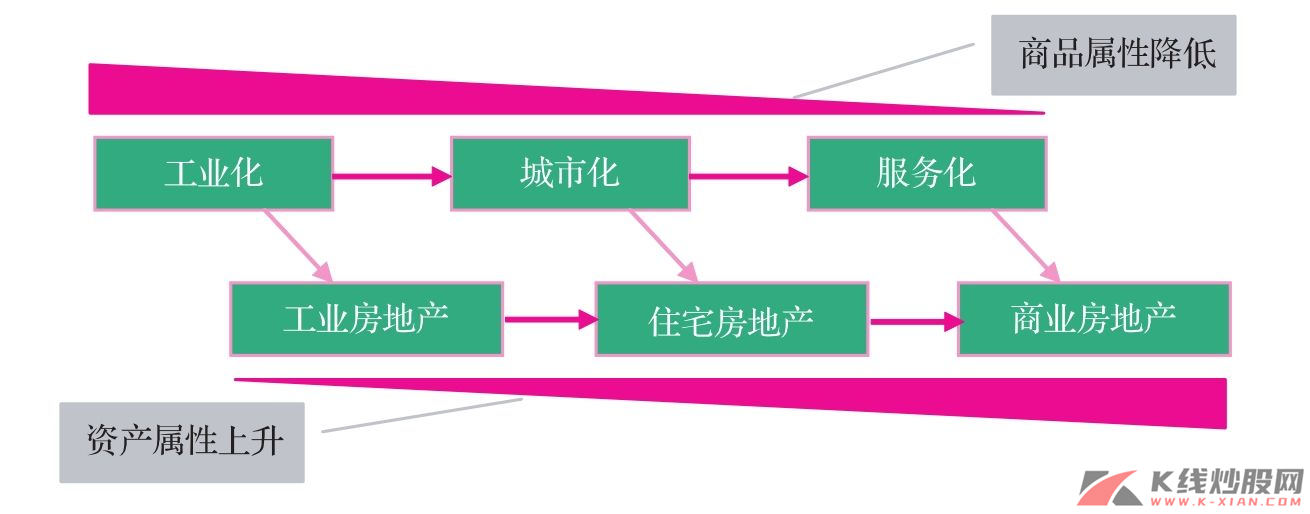

也就是说,工业化、城市化和经济软化过程中,工业用地、住宅用地和商业用地以及投资需求依次成为拉动房地产业需求的最基本动力,从而维持了房地产业的支柱地位和房地产价格的持续上涨。

图14 房地产业增长动力的转化

资料来源:长江证券研究所

日本房地产价格的波动给我们如下启示:

(1)房地产价格上涨是有周期的,但在工业化和城市化过程的周期波动是增长型周期,而不是古典型周期,也就说,绝对价格水平始终趋于上升。

(2)不同阶段推动房地产价格上升的原因不同,依次由工业、住宅以及商业和投资需求推动,反映了经济发展不同阶段的规律。

(3)房地产价格涨幅最大、上涨速度最快的时期是在20世纪70年代以前,但这时日元尚未开始升值,后来的汇率升值起到了推波助澜的作用。

(4)工业化和城市化之后,一国经济虚拟化程度的提高和房地产资产属性的增强往往增加房地产价格增速剧烈波动的可能性。

虽然由于种种原因,日本房地产泡沫最终在1990年破灭,历经10年时间,房地产价格甚至重新返回到了1980年的水平,但第二次世界大战后至1990年40多年的时间内,日本房地产业和房地产价格先后在工业化、城市化带动的工业用地、住宅用地及其后第三产业发展带动的商业用地等因素的带动下,出现了持续的上升,这种现象对于正处于快速工业化、城市化和产业结构面临转型的中国来说,是值得深思的。

关注商业地产和全国性住宅地产

上述的分析说明:工业需求、居住需求、商业需求和投资需求在一个国家经济发展过程中,依次成为支撑房地产业及其价格总体呈现上升趋势的原因,从本质上说,这是由经济发展不同阶段的特征和房地产作为最基本的生产和生活要素的地位所决定的,也是其他产业所不具备的特点。

房地产业的支柱地位是长期趋于上升的,不仅仅是由政府政策导向所决定的,而是由该产业的关联关系及其作为最基本的生产要素的特征所决定的。而在城市化和工业化过程中,这种支柱地位提升速度尤其明显。从长期看,伴随着一个国家经济规模的长期增长,需求的永久性上升和房地产供应的日益稀缺决定了房地产价格长期趋势是上升的。当然,随着经济结构的变化,譬如从工业化到城市化,再到经济软化,推动房地产需求的力量特征也会发生相应的结构性转变。

表3 我国房地产业对主要关联产业的带动效应

(续)

注:原数据根据《1997年中国投入产出表》计算。

资料来源:梁荣,《中国房地产业发展规模与国民经济总量关系研究》,2005

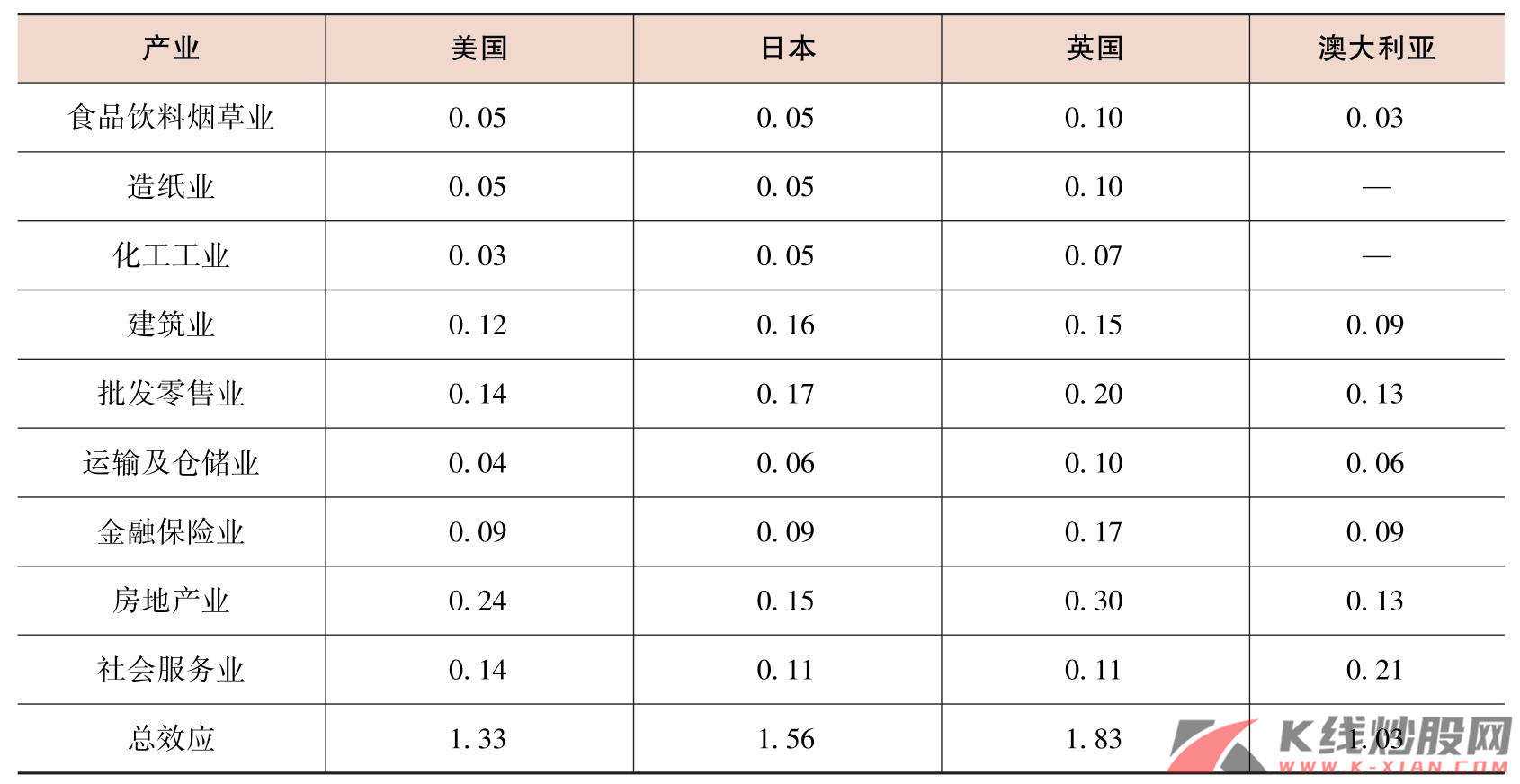

表4 经合组织(OECD)成员国房地产业对其主要关联产业的带动效应的平均值

注:美国为1977—1990年数据;日本为1970—1990年数据;英国为1968—1990年数据;澳大利亚为1968—1989年数据。原数据分别根据相关国家相关年份的投入产出表计算。

资料来源:梁荣,《中国房地产业发展规模与国民经济总量关系研究》,2005

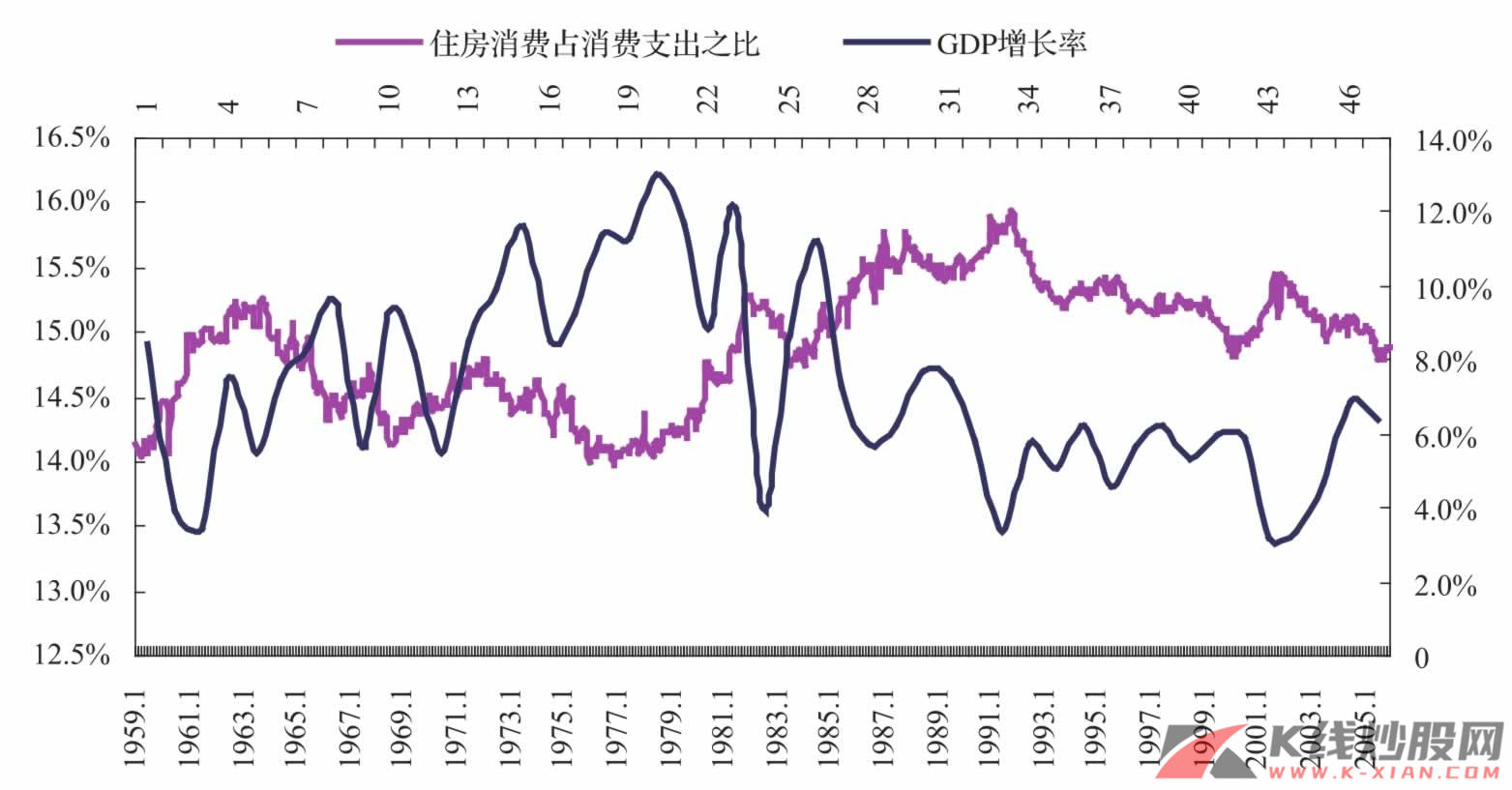

从投资策略角度看,这种房地产需求特征的转变规律给我们的启示是:可以更关注房地产业中的商业地产企业和全国性的住宅地产企业。除了上述的原因之外,正如郭金兴在《房地产的虚拟性及其波动研究》中所描述的,“不同类型的房地产周期波动的方式有所不同”“住宅房地产具有反周期的特征”。原因在于住房消费的收入弹性较小,当经济周期剧烈波动时,住房支出变化较小使得住房消费在总支出中的比重呈现反周期特征。而“办公楼和商业零售房地产,其波动周期与宏观经济相比显得更长,与经济波动也没有直接的联系,这些房地产的周期波动被认为主要是内生性的”,而有些房地产,譬如工业房地产,“其波动与宏观经济联系非常密切,被认为主要是由于经济波动导致了需求变化”。

图15 美国数据显示住宅消费具有反周期特征

资料来源:Bloomberg,长江证券研究所