我们所观察到的大部分经济问题都在很大程度上是经济周期问题,实际上,经济周期不仅仅是经济波动那么简单,对于证券市场投资策略而言,更为关键的是解析周期每一个阶段的特征。

研究2007年中国经济的特征,如果仅仅观察经济生活中延续的现象,显然并不能看清经济演变的方向,因为当中国经济进入中周期繁荣的后期阶段以后,经济中的现象将充满着迷惑性。而我们的研究方法是,我们坚信所有市场经济中周期运行的阶段性特征都具有类似性,因此,我们如果用经济理论和经济史方法看待经济运行方式将更有穿透性。

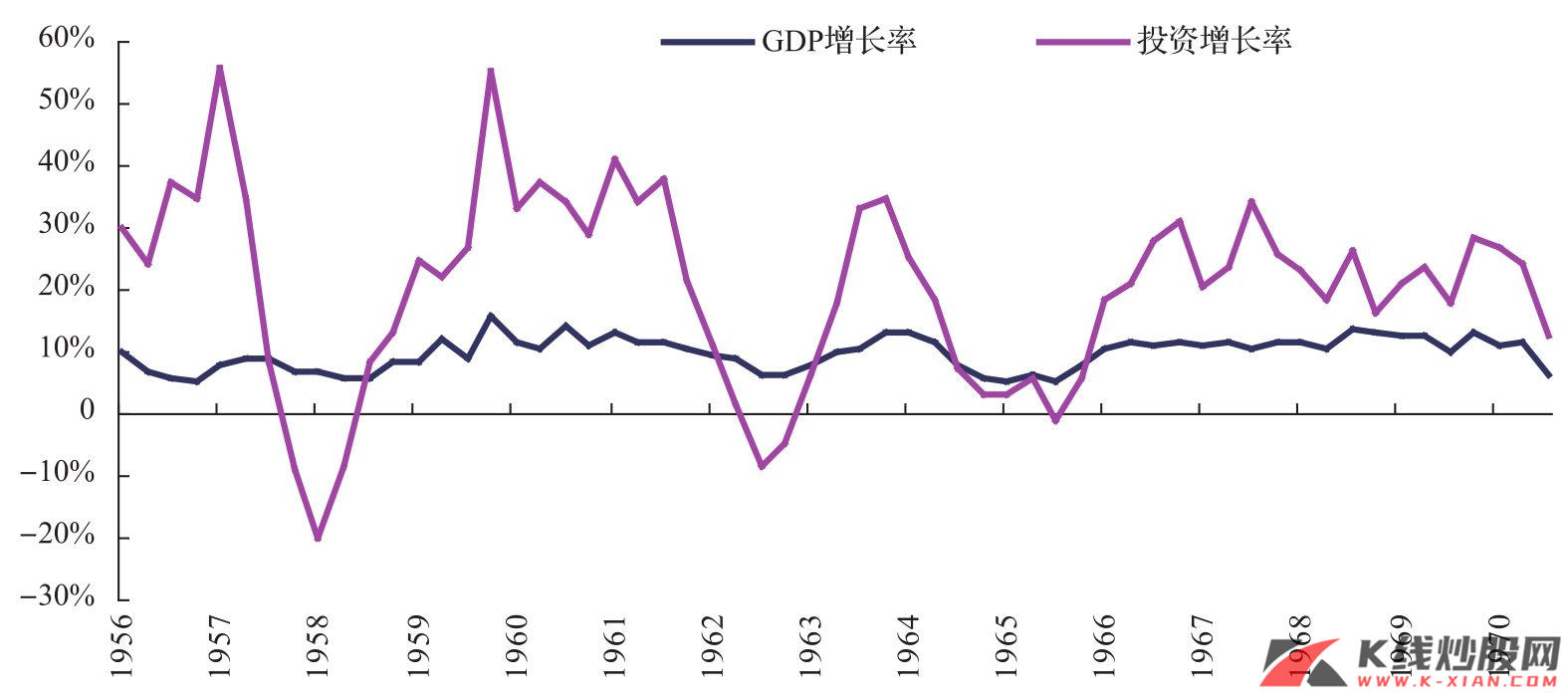

因为经济起飞阶段经济运行方式与成熟经济体存在着较大的差异,所以,研究处于工业化起飞阶段的经济体在中周期繁荣后期的特征则对中国有着强烈的借鉴意义。这里,我们还是选取了日本的类似阶段。根据我们对日本经济工业化的理解,我们选取日本工业化起飞期第一中周期(即1955—1964年)中的繁荣后期阶段,也就是1962—1964年的阶段进行比较研究,我们确实发现了惊人的相似之处,而这对于解析中国经济2007年的演绎方式确实能够给我们带来更加宽广的视野。

同时,我们还不能忽视对成熟经济体在每一个中周期繁荣后期基本特征的解析,这种研究的目的虽然对中国本阶段研究有些借鉴意义,但更多的是为了描述中国在进入2007年以后将要面临的外部经济环境。

对于日本经济起飞的增长机制,“总的来说,这个时期高速度增长的特点是,在主要以引进美国技术所支撑的重化学工业为基轴的设备投资主导下,所谓投资引起投资的效果,即产业关联效果,同收入水平提高引起的大众消费加快相结合,促使政府实行了收入倍增政策和进口自由化政策,同时促使历时三年有余的大型繁荣得以实现”(《日本通商产业政策史》第8卷,40页)。这实际上就是我们所说的城市化工业化和消费升级。

而在1962年的《经济白皮书》中,称日本进入经济转型期,其问题的核心是,日本经济存在设备投资过热倾向,如果产能扩张过于严重,则不可避免地带来增长的调整,所以,日本政策上期望将增长模式转到消费和财政政策上来。这实际上就是2004年以来中国执行的控制固定资产投资政策和紧缩性的货币政策。

但是这种政策调整和紧缩并没有给1962年的日本带来明显的经济衰退,反而在1963年出现景气恢复。其原因在于:其一,在欧美经济景气上升的情况下,日本的出口猛增;其二,由于大部分投资属于中期性质的投资,因此并没有立即转换为产能从而引起产能过剩;其三,内需的坚实基础。实际上,这些因素或多或少是中国2006年以来经济繁荣的基本支撑因素,比如出口消化产能和内需的强劲增长。

而在随后的经济增长中,也就是我们将要重点研究的阶段即1963—1964年中,当时的经济增长特征可以总结为三个特征:其一,设备投资的恢复力弱;其二,消费物价的上涨明显;其三,外部环境,欧美经济的影响日益重要。

图1 日本的GDP增长率和投资增长率

资料来源:CEIC,长江证券研究所

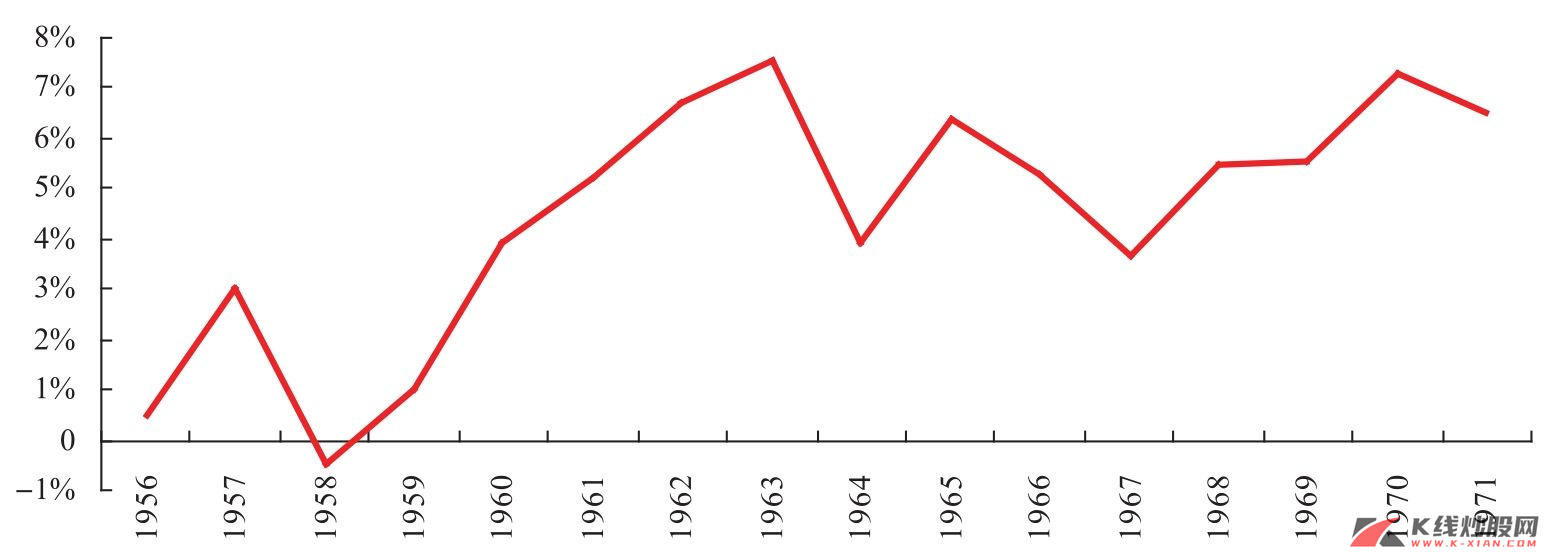

图2 日本起飞时期的通货膨胀的增长率

资料来源:《日本通商产业政策史》,长江证券研究所

实际上,投资疲软和生产率差异的通货膨胀可能将是经济繁荣后期的重要特征,这一点已经为欧美发达国家的周期历史所证明,而中国在进入本轮经济繁荣的后期之后,实际上也开始或者正在具有工业化起飞繁荣后期的特征,而我们正好是从投资、消费和价格以及外部环境等几个方面来找寻未来经济增长方式的线索。