看待2007年以来世界经济和金融形势的种种动荡,我们确实需要一个框架。否则,纷乱的经济数据与政策将使投资无所适从,有一个长期的视角,在纷繁的因素中梳理出本质的线索,这对2008年的策略是最基本的。

我们仍然认为经济周期的框架对经济现象的研究是最基本的。世界经济的长周期波动能够为我们提供更加清晰的视角。正如引言所说,在20世纪70年代发生的国际金融体系的动荡,如果放在长波周期的框架下来看,实际上就是在资本主义黄金增长20年之后,经济转向衰退的一种反映。我们这里不想展开论述这些问题,我们这里只是想说明,当前世界经济中发生的美元贬值、大宗商品价格上涨以及流动性泛滥等现象,在上一个周期同样发生。

表1 雅各布·范·杜因的长波周期

资料来源:雅各布·范·杜因,《创新随时间的波动》;第四波以后的分析见陈漓高等,《技术进步与经济波动》

这样的框架就给了我们一个分析问题的逻辑开始,恰恰在那个黄金增长20年的后半期,日本崛起,而到了国际经济体系动荡的时刻,日本被迫日元升值,我们认为这是一个国家在国际经济体系中地位发生变化的标志,同时,也说明一个依靠出口导向崛起的国家必须要调整其增长方式。20世纪初期,中国同样在世界经济第五波繁荣的后期崛起,而展开了中国史无前例的高速增长的时代,这些问题我们都在自2005年以来的报告中论述得非常清楚。我们2008年想探讨的问题是,当世纪经济长波周期不可避免地进入动荡阶段的时候,我们无论从国际经济环境还是中国在世界经济中的角色方面,都与日本20世纪70年代的境况颇为相似,那么我们能从日本的经验中汲取什么呢?

1970—1973牛市后半期日本本币升值、全球通货膨胀与日本货币政策

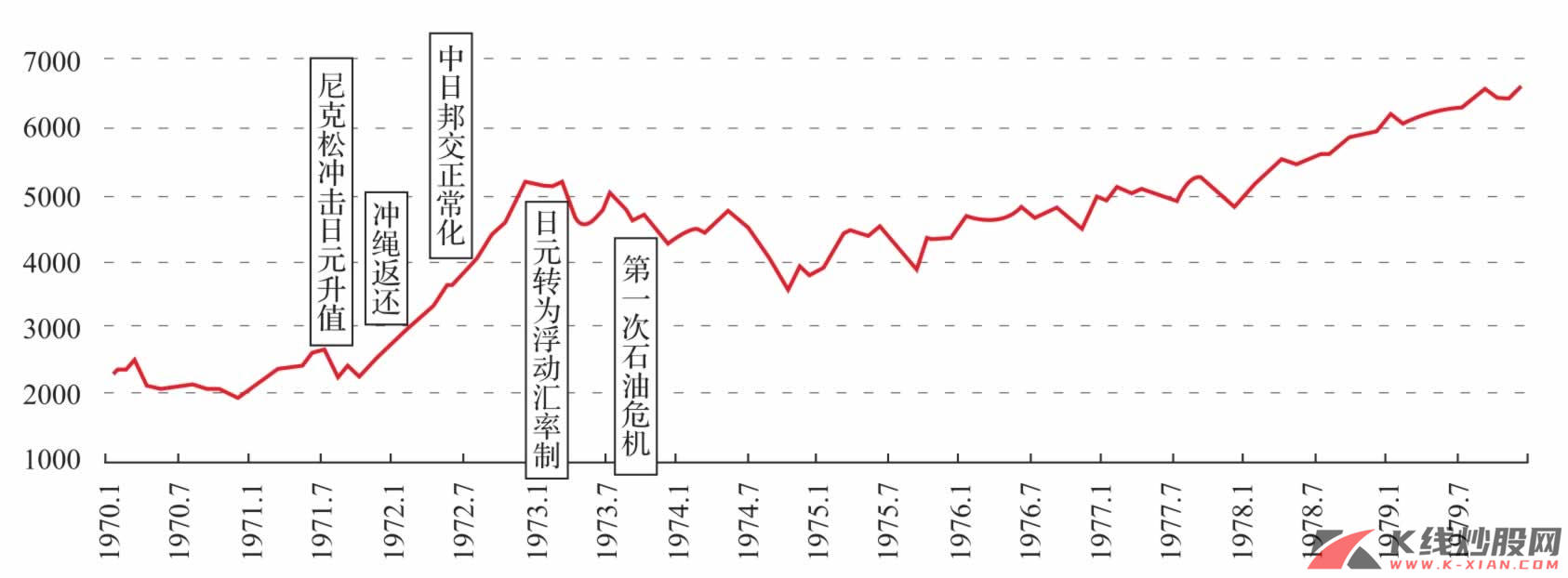

1970年以后,经济增长的国际环境发生了很大的变化,此时伴随着布雷顿森林货币体系的崩溃,美元信用出现危机,同时伴随着全球通货膨胀的到来。1971年8月的尼克松冲击导致了世界货币体制的震荡。日元由原来的1美元=360日元区间大幅升值,在1971年年末日元兑美元升值16.88%,并基本稳定在1美元=300日元水平。

我们之所以对这个问题施以笔墨,是因为当前的世界经济环境已经出现了类似的苗头,甚至按照我们的观点,2008年的国际环境将存在美国经济减速所导致的美元贬值和全球通货膨胀的可能。而这些问题的演绎,将是决定中国经济发展趋势,甚至直接决定中国证券市场走势的关键一环。

图1 日元兑美元汇率

资料来源:Bloomberg,长江证券研究部

1971年的尼克松冲击,使得日元兑美元从固定汇率制转向了浮动汇率制。由于日元上涨初期带来了出口的减速,这也一时压迫了出口行业的工资上涨速度;不过海外市场持续的高通货膨胀,反而使得日本的国际贸易收支出现了较大顺差,这给国内物价的上涨造成了较大的压力;同时,企业为了减少环境污染,压缩生产成本的空间不断减少,这也是物价下降困难的一个重要原因。

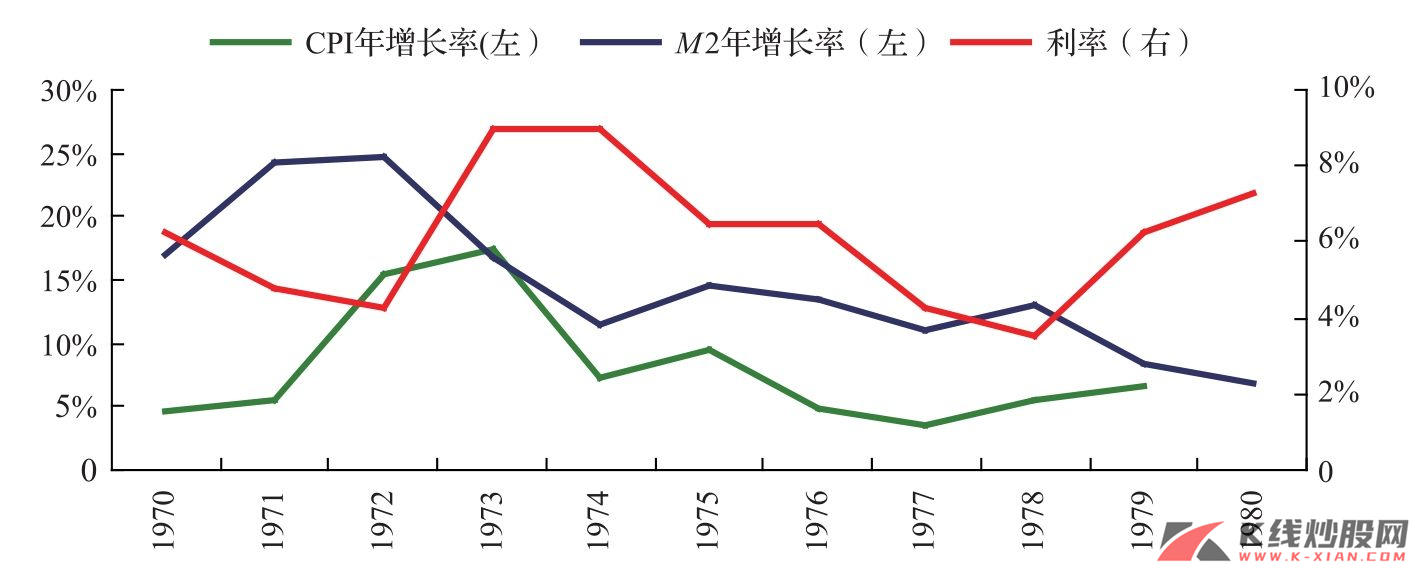

图2 日本的利率和货币发行

资料来源:CEIC,长江证券研究部

为了抑制高通货膨胀,日本银行在1973年一年内连续5次提高利率(一共4.75%),5次提高存款准备金率;加强窗口指导,范围从城市银行扩大到农村信用社;区别对待融资方案;同时直接从行政上抑制设备投资;强化公共投资等。通过以上的措施,基本消除了流动性过剩,对企业融资状况也比以前更为严格。虽然实施了史无前例的货币紧缩政策,但见效还是晚于预期。这主要是由于企业在紧缩政策实施之前就保留了过剩的流动性,同时产品价格的上涨也给企业带来了丰厚的企业收益。同时,虽然限制公共投资的政策已经实施,但由于1971年以后扩大了这方面的投资,民营企业还有大量的订单没有完工,所以正式见效是在1973年后期。

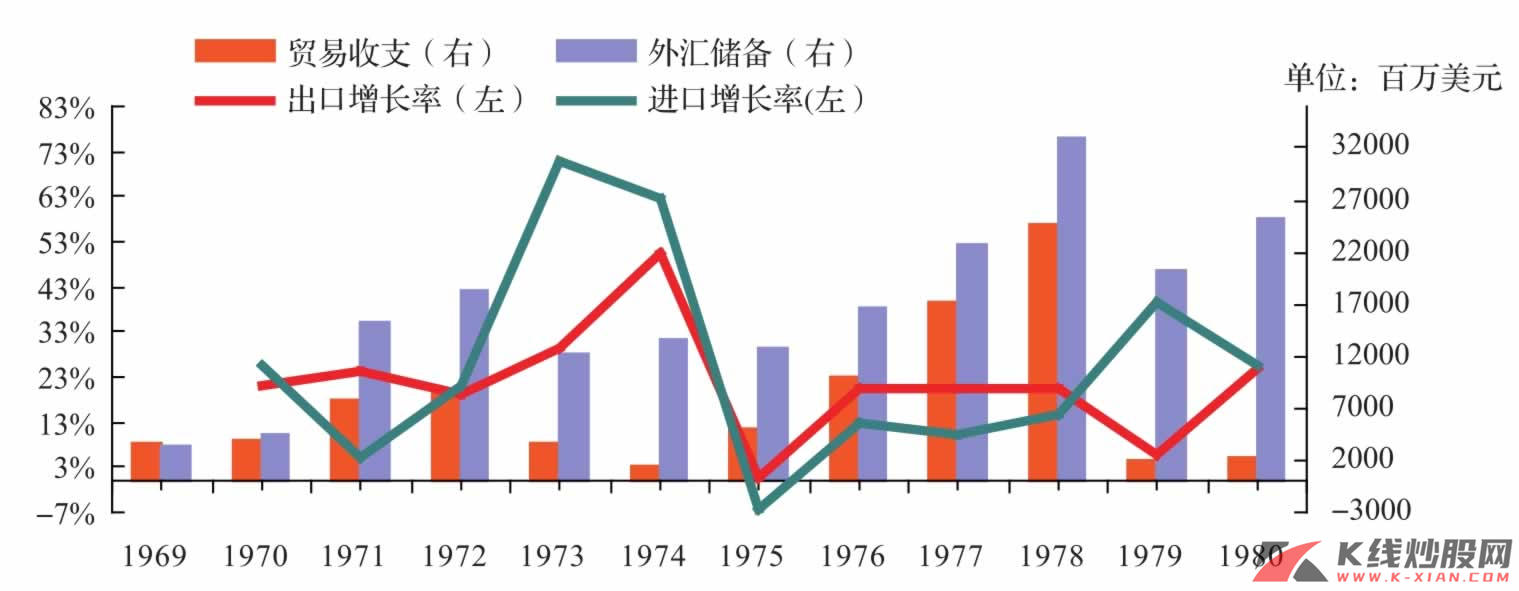

图3 日本进出口增长率和贸易收支、外汇储备

资料来源:《日本长期统计年鉴》,长江证券研究部

在此背景下,日元的升值对贸易顺差和外汇储备产生了什么样的影响呢?在日元升值初期,贸易顺差不但没有减少而且还增加了。其中原因,首先,在1971—1972年,由于贸易收支的短期需求价格弹性较小、长期需求价格弹性较大,所以在日元初期升值的情况下出现了贸易收支不但没有下降反而有所上升的局面,这也带动了外汇储备的大幅上涨。同时,当时世界各国都出现了较高的通货膨胀,而且由于各国货币都不同程度地对美元出现上涨,这也抵消了日元兑美元的单方上涨所带来的压力。根据日本经济企划厅的推算,1972年世界性的通货膨胀导致各国工业出口商品价格上涨了3.4%,给日本带来了9.6亿美元的贸易顺差;而各国货币兑美元不同程度上涨,给日本带来了4.4亿美元的顺差收入。

目前的国际环境:美国的不确定性与世界金融体系动荡可能

当前的中国经济所面临的世界经济环境与20世纪70年代初期的本质相似性在于,以美国经济为中心的世界经济共生模式面临着美国信用的危机,而这种危机在次贷危机、全球通货膨胀的推动下极有可能进一步压缩美国货币政策的调控空间,而由此显现出的国际金融动荡的趋势可能被美国经济减速的进程所左右,这可能是一个平衡打破的过程,而国际金融体系的动荡则是其中的关键。

在世界经济一体化和产业分工国际化的背景下,形成了资源核心国、制造核心国、货币(消费)核心国互相依赖而共生的情景。这就是我们在前期报告《色即是空》中所提出的世界经济共生模式。

从本质上说,共生模式的根本原因在于世界经济分工进一步朝着纵向一体化方向演进,而决定共生模式延续性的关键则来源于美元的信用度。正如艾森格林(Eichengreen)所说,如果外围国家对美元的信心坚挺,这种共生模式就能维持。因此,整个世界经济增长链条的维系或断裂可能很大程度上取决于美元,而支持美国消费和经济增长的前提是中国和资源出口国将大量外汇储备以美元资产的形式持有,推高美元资产价格,压低长期利率。

具体来看,目前资源核心国、制造核心国在对美国贸易顺差的过程中积累的大量外汇储备基本以美国国债的持有方式存在,在美联储的加息周期中,由于美元的强势使得美国国债等资产的吸引力更强,长期收益率的压低也直接导致了利率决策紧缩效应的累积需要更长的周期;而在美联储的降息周期中,美元贬值直接引致美元资产吸引力的降低,尤其是针对国债市场,在这种背景下,实体经济中充斥的流动性只能遵循两种路径,抛弃美元抑或是在美国国内寻找收益率更高的资产类型。第一种直接衍生美元的进一步滑落以及世界经济共生模式的瓦解从而增长机制的衰竭,而第二种也就衍生出房地产、股市的资产价格膨胀过程。

图4 美国进口价格指数显示通货膨胀压力上升

资料来源:Bloomberg,长江证券研究部

图5 美国消费者信心指数开始下滑

资料来源:Bloomberg,长江证券研究部

但是从目前的情况来看这种可能性已经变得越发渺茫。次贷危机与1998年、2001年危机的最大不同在于其是衍生于房地产市场的泡沫破灭,在大量银行机构参与了这一膨胀机制之后,泡沫破灭引发“资产负债表”问题所导致的信贷紧缩要远强于之前的危机,这也就决定了需要更大的降息空间,而在通常意义上,美联储降息的直接效应往往体现在大宗商品的涨价上。由于共生模式下的纵向一体化生存机制,目前“金砖四国”内在经济增长与美国经济周期的不同步导致原材料需求放缓一般要滞后于美国经济的回落,在经济增长并未呈现明显放缓以及通货膨胀压力的背景下,美联储的利率决策处于两难困境。在这种背景下,预计美元贬值与美国经济增速放缓将会交织存在,而伴随着利率调整期限导致2008年上半年次级债的进一步爆发,美国经济大幅回落的风险在第二季度或将集中显现。

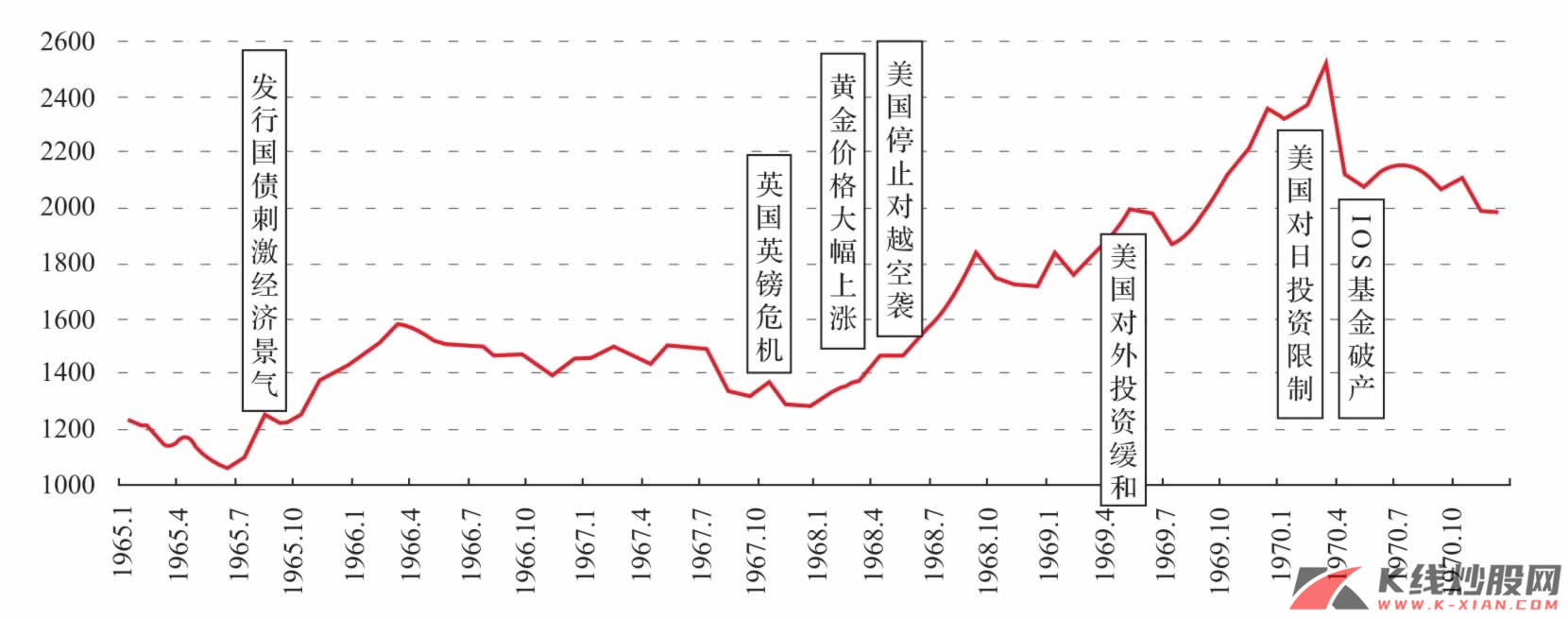

日本1965—1973牛市后期的市场特征:国际资本流动和本币升值

在20世纪60年代后期,日本股市的最大特征就是外国投资者对日本股票的投资。1969年美国的利率平衡税的下调、对外国投资者买卖额度的放宽,使得外国投资者持续买入日本绩优股、住房相关股票以及资产价格重估等股票。1969年最大的特征就是外国投资者对日本股票投资,改变了日本以往只重视股价回报率,而转为开始重视PE的投资方法。同时,高价股以市场价格增发而使得企业能够以很低的成本来融资。1970年在对日股市投资越发活跃的背景下,美国发布了限制对日股票投资的政策,这使得日本的大盘蓝筹股出现了下跌,不过中小盘庄股的上涨支撑了大盘的上涨。4月之后随着金融紧缩政策的出台,以及欧美股市的快速下跌,日本股市出现了跳水;5月国际基金IOS破产引发了外国投资者大量卖出日本股票,日本股市在30日出现了暴跌。后半年股市依然低迷。实际上在1969年以后日元升值的预期已经出现,而在这种预期下,国际资本的流动对日本股市产生了非常关键的影响。

图6 日本20世纪60年代后期市场走势

资料来源:《日本证券数据》,长江证券研究部

1971年在货币市场上,以投机德国马克为起点,世界上发起了以预期日元等货币兑美元升值为中心的货币投机。以此为背景,市场上大量买入以日元升值而能大幅获益的石油股票;此后随着对景气上升认同程度的增加,仓储、铁路等以内需为中心的股票也出现了上涨。1972年,以流动性过剩为背景,企业法人大量买入股票;以日元升值和日本股市的持续高涨为目的,外国投资者也不断追高;而且伴随着通货膨胀的高涨,散户的参与更是把股市推向新高,以钢铁、重电机械、造船为中心的大盘蓝筹股出现了持续高涨。

那么,日本本轮牛市是如何见顶的呢?1973年年初日本股市继续保持上涨,不过大盘蓝筹股已经出现了泡沫,为此,年初政府不断出台打压政策,日本股市也随之出现了下跌;到了2月,对国际货币体制的不安使得股市开始出现大幅下跌,虽然打压政策不断放宽,但也不能延缓加速下跌的趋势。伴随着国际市场不断抛售美元,日本和欧洲的汇市不得不相继停止交易,在通货危机达到顶峰的2—3月,以大盘蓝筹股为中心的股票反复出现上涨下跌的行情,这导致了交易量的急剧萎缩。

在这样的环境下,流动性过剩,国内经济景气的上升,使得日本股市在6月末从底部出现了反弹的迹象。不过好景不长,伴随着10月第一次石油危机的爆发,日本股价又开始大幅下跌;而且金融紧缩政策的实施(利息从4.25%加到9%)、PPI的高涨增加了对压迫企业利润的顾虑,除去一些资源股,其他板块的股票都直线下跌。

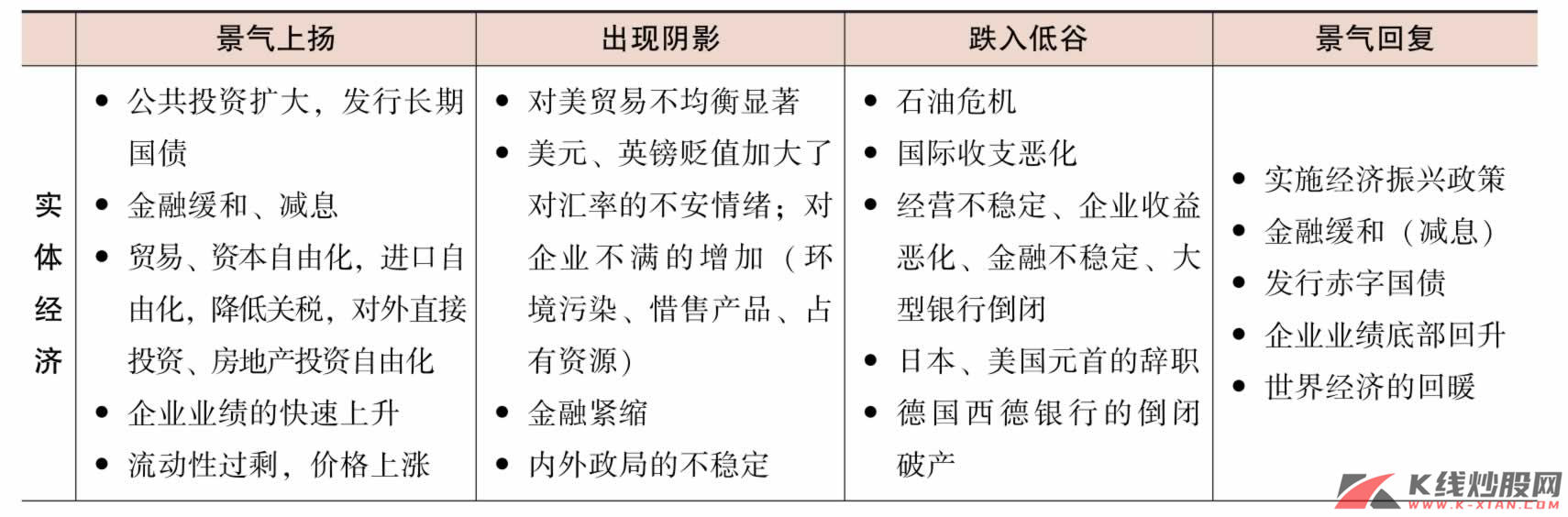

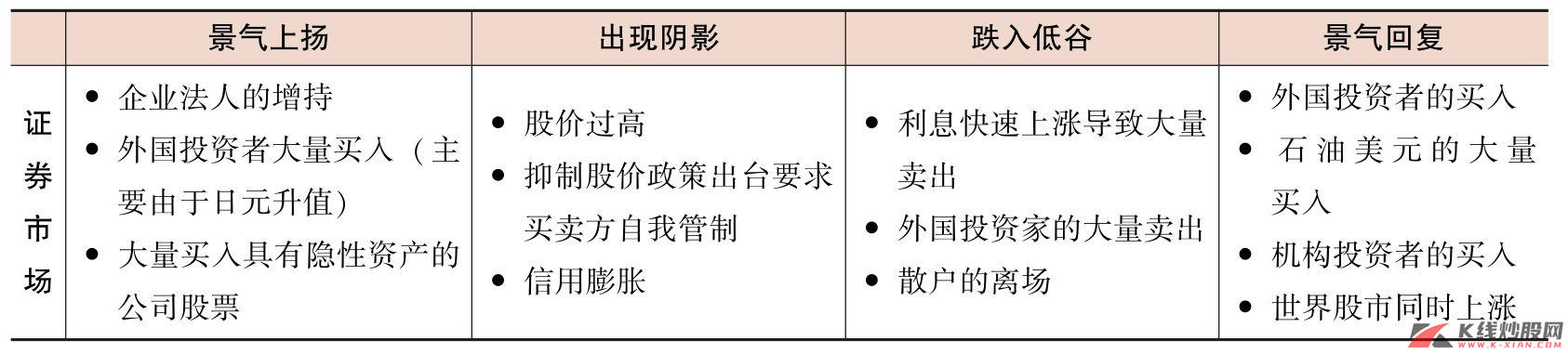

表2 20世纪70年代日本经济与证券的运行情况

(续)

资料来源:《日本证券数据》,长江证券研究部

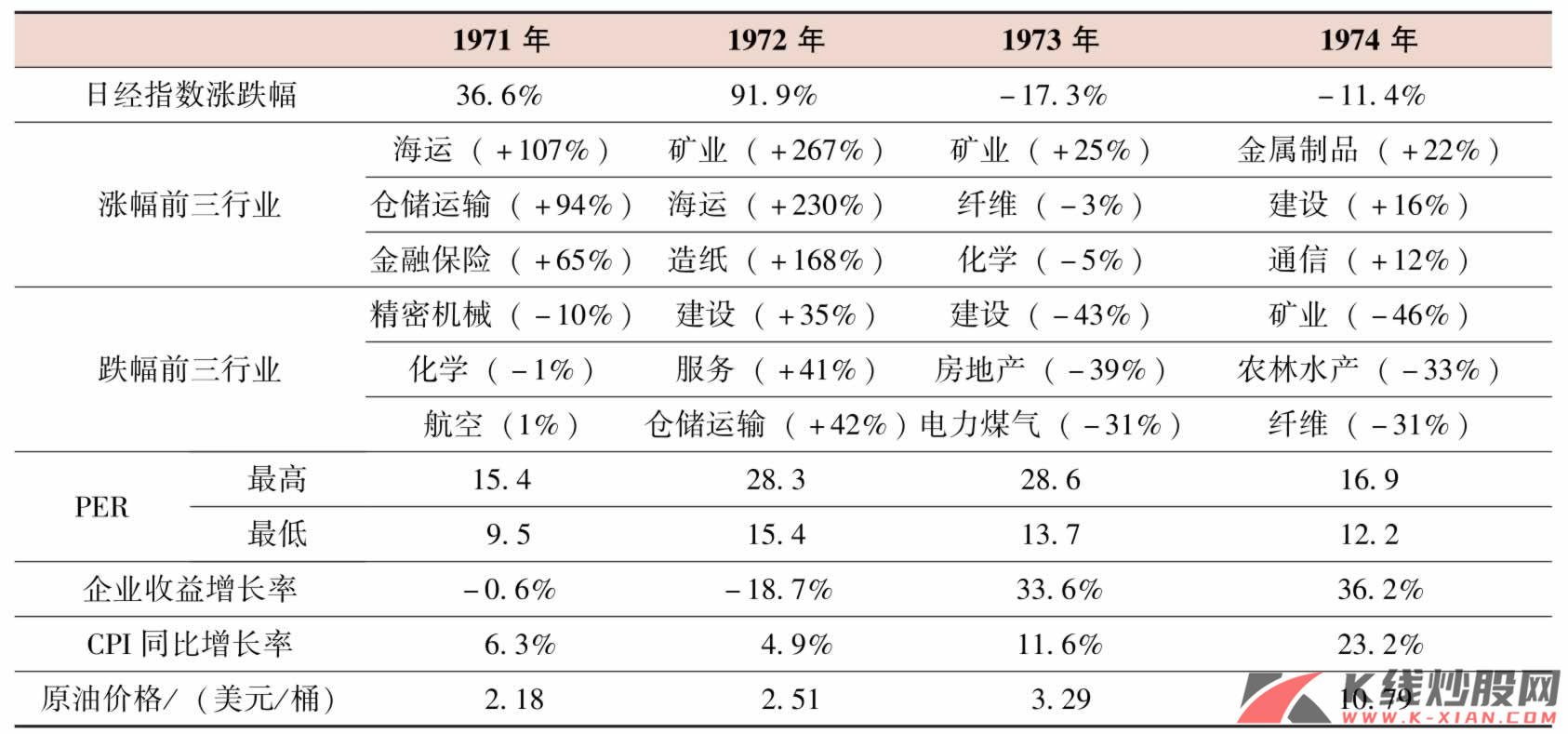

表3 1971—1974年日本证券市场概览

资料来源:《日本证券数据》,长江证券研究部

图7 日本20世纪70年代前期股市走势

资料来源:《日本证券数据》,长江证券研究部

2008年证券市场走势系于美国

我们描述日本1965—1973年牛市两波上升的目的显而易见,其中不乏中国市场2006年以来运行特征的影子,同时,在我们判断2008年国际经济环境动荡的背景下,更加昭示了其对未来中国证券市场走势的关键影响作用。

其一,整个日本此阶段大牛市的兴起和发展都体现出了国际化日益加深的特点,而这个特征在当前的中国市场相当突出,我们考察日本1973年牛市见顶的原因,虽然是多方面的,流动性过剩所引发的蓝筹泡沫以及由此而导致的管理层打压政策,是市场调整的内在基础,但是,真正引发市场调整的,应当是美国经济问题及其引起的国际金融市场的动荡,这些显然对2007年年末和2008年年初的市场具有极强的启示意义。

其二、我们论及日本20世纪70年代前期的国际经济特征和当前中国所面临的国际经济环境的对比,虽然在美元贬值、全球通货膨胀等问题上表现得轻重不同,但其本质的一致性在于作为世界经济核心的美国在经济步入衰退之后(当然目前还没这么严重),它对整个世界金融体系所产生的影响将是决定性的。这一点将是2008年决定全球资本市场走势的根源,2008年中国证券市场的走势系于美国。