投资主逻辑——本币升值以及通货膨胀的数量化检验

在直观上,我们可以考虑到人民币升值与通货膨胀对于行业的影响是不同的,尤其是体现在资本市场上的表现差异,鉴于本币升值以及通货膨胀是我们2008年的主要投资逻辑,对此,我们就人民币升值和通货膨胀进行了相关的建模分析,因为“没有比数字能够告诉我们的更精确的结论”,而通过与日本的比较借鉴实际上也可以为我们上述的投资逻辑做出更好的量化检验。

在这里我们首先把上市公司18个行业指数服从I(2),是二阶单积,人民币汇率与通货膨胀数据服从I(1),单积,然后从协整角度,用上市公司分行业指数的一阶差分(其服从I(1))对人民币汇率和通货膨胀分别回归,得到其一阶差分与人民币汇率与通货膨胀的长期趋势关系,其结论如下:(其中汇率为以人民币为标的,并且指变动0.01个单位)

表11 通货膨胀对行业指数影响效应一览表

资料来源:长江证券研究部

表12 人民币升值对行业指数影响效应一览表

资料来源:长江证券研究部

从行业指数的拟合来看,我们可以发现这么几个结论:第一,通货膨胀从时间序列角度,对于行业指数在统计上有着相同的趋势;第二,虽然人民币升值和通货膨胀对于不同的行业而言所引致的趋势不同,但是整体而言,指数与人民币升值和通货膨胀之间存在着长期一致的时间趋势;第三,无论是人民币升值还是通货膨胀,相关性排名前五的行业都是采掘业、有色金属、黑色金属、房地产和金融行业,这说明市场对于人民币升值和通货膨胀受益行业的认识是趋同的,因此,可以认为这些行业在人民币升值和通货膨胀共存形势不变的情况下仍将持续成为市场投资的热点。

为了形成进一步判断,我们对日本1971—1978年第二个中周期内的行业指数数据也做了相关分析,其统计结果如下:

表13 通货膨胀对日本行业指数影响效应一览表

(续)

资料来源:长江证券研究部

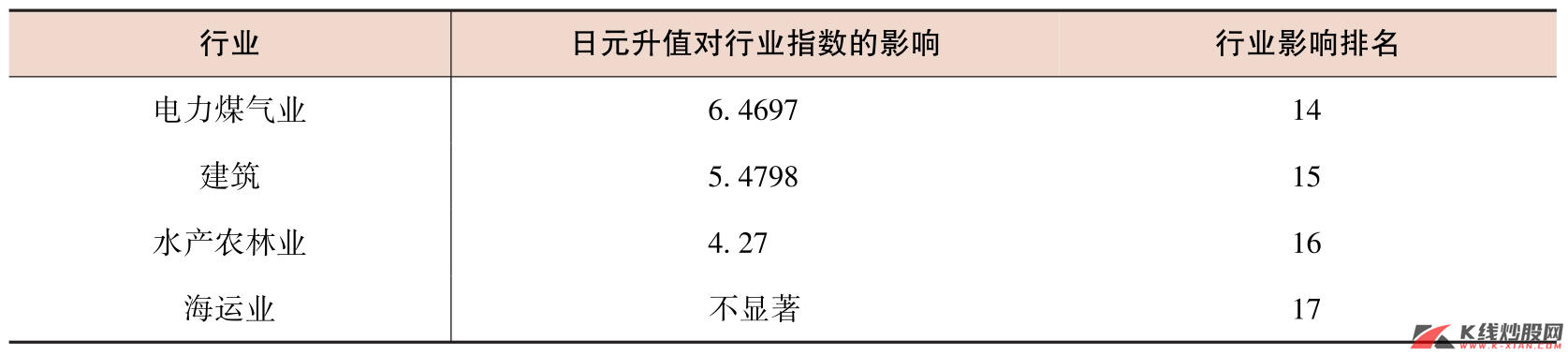

表14 日元升值对行业指数影响效应一览表

(续)

资料来源:长江证券研究部

从日本的行业分析数据,我们可以进一步分析:无论是日元升值还是通货膨胀,相关性排名前五的行业都是石油石炭品、通信业、矿业、电气机器和空运业。从中日数据对比看,我们发现位于产业链上端的采掘业都在表现最好的行业之列,这也验证了我们之前的判断,即日元和人民币升值的初期,都面临着资源品要素价格重构,从而加大了对上游行业的需求,这是在行业指数分析中表现最为显著的。此外,与人民币升值相比,差异最大的行业为房地产行业,在日本,房地产行业受到日元升值和通货膨胀的影响排名靠后。

阶段性繁荣衍生的投资逻辑

结合实体经济中产业的阶段性演绎路径以及虚拟经济中的数量化论证,我们认为在2010年之前,中国劳动力价格的上涨并不会影响到贸易品部门生产率,因此实际汇率缺口将长期存在,这是人民币升值与通货膨胀并存的基础;另外,我们也讨论了现阶段,实际上也是在劳动力重构完成前,人民币升值引致通货膨胀的内在机制,从中我们发现,劳动密集型产业,主要是农业等无法大幅度提高生产率的部门,将受到工资水平上涨的冲击,而资本密集型产业中的资源类企业则会在人民币升值导致的更强的需求拉动下价格不断提高,尤其是在美元贬值的背景下更会加剧这一阶段性的繁荣过程,但是部分面向出口的传统周期性行业利润增长将面临高点之后的回落过程。当然,最后我们依然看好消费行业,因为根据日本的发展经验,在劳动力重构也就是“刘易斯转折点”出现的前后,总是伴随着工资水平的不断提高,这实际上也就衍生了我们对于2008年阶段性繁荣下的四点投资逻辑:

1.消费升级角度

看好显著受益于消费结构升级的行业,从日本的经验看,在面临劳动力价格重构的转折点时,工资收入将持续步入快速上升的通道,这为接下来持续的消费升级埋下了伏笔。因此,消费类中的医药尤其是消费服务性中的金融、传媒、旅游和航空等行业在未来的成长空间依然广阔。

2.直接受益本币升值角度

看好在升值中直接受益的行业,由于人民币实际汇率缺口在劳动力重构前仍将保持,因此有条件浮动下的汇率制度中,人民币名义汇率必然会持续保持升值态势,直接受益于升值带来的汇差收入最大的行业无疑是航空业,而航空业本身特有的需求端相对封闭特性使其对于原油价格上涨的传导能力要比依赖外部需求的周期性制造业更强。

3.产业链角度

看好位于产业链最上游的资源类企业,采掘业、有色金属和能源,以及房地产都属此类,由于人民币升值带动的更强的需求拉动,因此越处于产业链上端的资源类企业受益越大。另外,美元的贬值以及经济增长放缓导致需求回落之间的滞后效应进一步拓展了原油价格的阶段性上涨空间,而作为原油主要替代品的煤炭行业衍生的投资机遇值得重点关注。相比较而言,对于更多依赖于上游原材料以及出口增长缓解国内产能过剩的中游周期性行业,我们认为其未来的利润增长将会呈现更为明显的由高点向下回落的阶段性过程。

4.从市场预期趋同性角度

正如前面对于行业指数的实证分析,人民币升值和通货膨胀与行业指数的相关性很强,这表明市场对于人民币升值和通货膨胀受益行业的认识是趋同的。由于在劳动力重构完成前,人民币升值和通货膨胀的趋势仍将维持,因此从预期的角度有理由相信市场公认的升值和通货膨胀中受益的行业仍将具有较好的市场表现,这类行业主要包括金融业和房地产业。

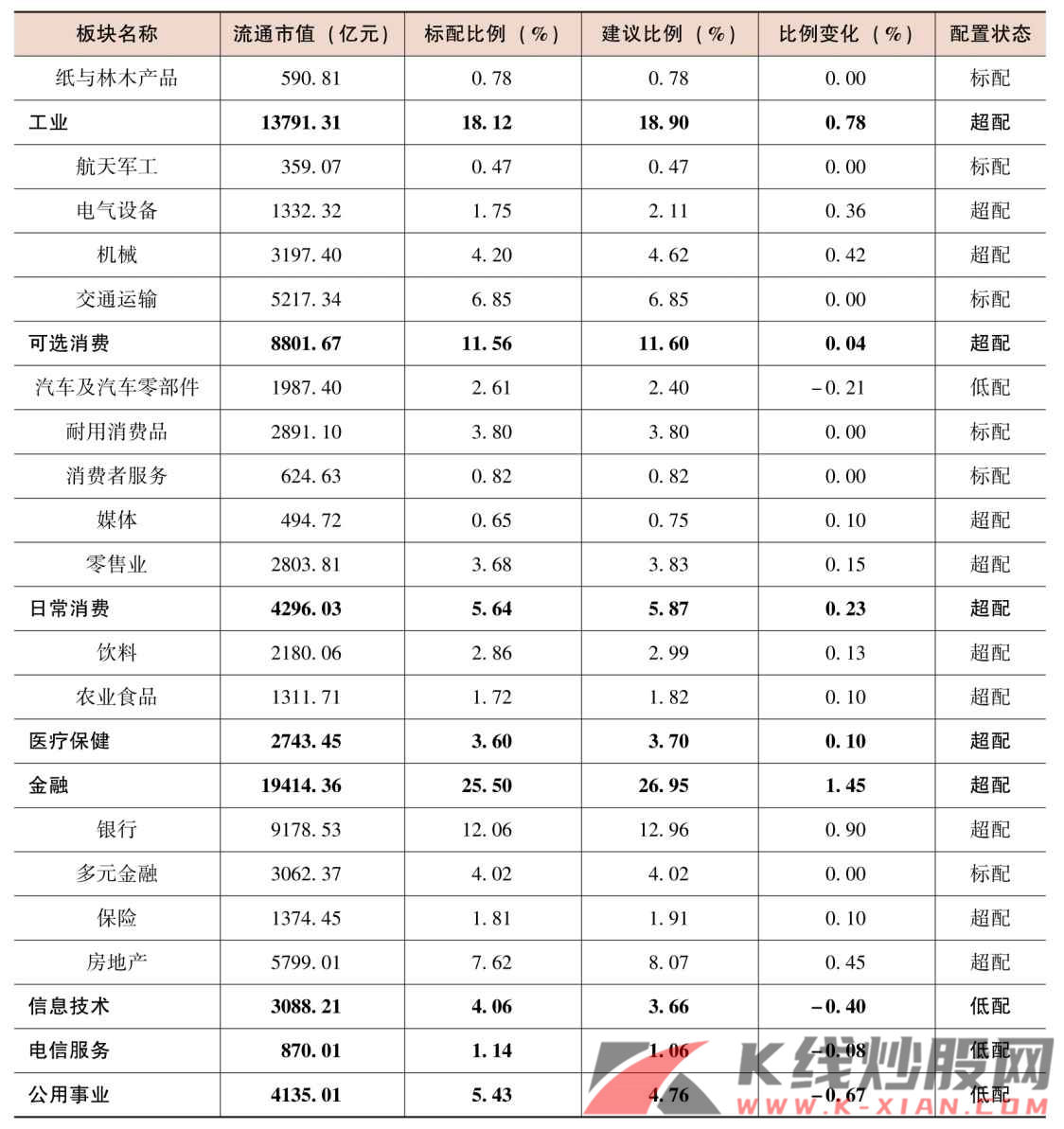

2008年度资产配置表

根据上述分析,结合长江证券相关行业研究员以及所覆盖公司、行业利润增长的评判,我们得出了长江证券2008年度行业资产配置表:

表15 2008年度行业资产配置表

(续)

资料来源:长江证券研究部

表16 长江证券覆盖行业、公司利润增长预测汇总(%)

(续)

资料来源:长江证券研究部