对于地产而言,主要的问题在于定性,当中级反弹决定性因素也即是刚性需求结束后,地产繁荣由何因素决定,是何因素决定了地产未来的趋势。因此,不同阶段地产属性问题也就成为地产未来趋势判断的关键。

地产是通货膨胀预期下的泡沫问题

对于地产问题,实际上是一个争议很大的话题,即地产本身具有的性质,因为地产具有资产属性和使用属性。也即是说,地产同时汇聚了两种投资逻辑:

其一,属于刚性需求范围的地产成交,即地产成交量放大的根源来自于价格的回落,这种价格回落可能来自于经济低谷背景下的让利销售,也来源于货币政策宽松带来的信贷成本下降,而其根源来自于我们前面所提到的刚性需求,即收入阶段性维持背景下价格回落触发的刚性需求。但是在第二季度之后,这种刚性需求的环境都在变化:一方面,第三季度开始收入滞后调整是大概率事件;另一方面,通货膨胀预期会导致货币政策去政策化行为,而前期的成交量又带来开发商提价预期,这都终将伤害到刚性需求的延续。

因此,如果地产刚性需求的根源是价格的下跌,那么地产的改善性需求必然对价格上升和收入预期有着更高的敏感性,所以,当刚性需求释放之后,地产的成交量将更多与地产价格波动和收入预期相关,而收入预期的低点将在2009年下半年出现,这是一个经济周期运行的惯常规律。所以,只要我们不能预期中国的失业率已经见顶或者收入的低点已经来临,则我们没有理由在方向上认为地产的成交量不会下降。

其二,属于泡沫需求范围的地产成交,主要源于通货膨胀预期下地产本身具有的资产属性。在通货膨胀回升的背景下,意味着一切固定利率的资产都将减值,而经济可能处于由衰退紧缩减息向增长通货膨胀加息过渡的时期。在我们改良后的美林时间钟中可以看到,这时候收益较高的投资标的为股票和工业属性商品,如金属等。而如果经济转向停滞,即出现滞胀,则有可能转向股票和能源、贵金属等资产属性类商品。相应地从美国和日本20世纪70年代的行业指数看,我们看到在滞胀阶段,房地产、贵金属与能源类产品都出现在了涨幅榜前端,这也说明,在经济恢复进入调整期,而又出现通货膨胀预期的状态下,房地产出现泡沫需求也是大概率事件。

尤其在中国市场上,我们通过和美林时间钟的对比,发现中国经济周期内的各类资产尤其是股票、债券及货币相对于美国市场在上一个阶段的后期开始提前反应,因此更为领先,这应该与中国资产更着重预期有关,进一步加大了这种泡沫预期推动的地产成交量维持甚至放大的可能性。

表2 美林时间钟加入利率变量后对中国实证资产的配置

资料来源:CEIC, 长江证券研究部

表3 美国20世纪70年代滞胀阶段房地产与贵金属一起出现在涨幅榜前列

资料来源:CEIC,长江证券研究部

表4 日本20世纪70年代房地产在滞胀阶段表现最好

资料来源:CEIC,长江证券研究部

因此,我们认为从第三季度开始,地产更有可能面临的是刚性需求下滑和泡沫预期推升博弈的状况,而其博弈的结果,取决于通货膨胀维持的时间。

原因在于,资产价格泡沫的内在来源于实体经济杠杆化率的提高,只有金融体系借贷的上升才使得资产价格脱离实际的供需平衡,从而更多地展现出一种货币现象,而金融体系借贷的恢复并不是一个直接降低利率的过程,这种借贷同时受到存量和增量因素的制约:存量因素在于已有的居民和企业储蓄积累,增量因素在于未来个人、企业收入增长水平。对于中国目前而言,两难在于,从资产负债表而言,在此次金融危机中中国的居民财富的确受到的影响比美国等要小得多,但是从经济恢复周期调整而言,收入增长的制约在一定程度上仍会存在一个过渡期。

因此,泡沫预期转化为通货膨胀问题,即如果是长期通货膨胀加强了泡沫预期,则地产泡沫化繁荣是大概率事件,如果通货膨胀仅是短期上升进而步入通缩,那么地产终将受到收入调整的制约。实际上,20世纪70年代的美国和日本,在1976—1978年第二次石油危机间的长期滞胀之前,在经济触底反弹的1975年也曾出现过阶段性的通货膨胀回升,尤其是1975年6月通货膨胀环比大幅回升还导致了美国上调基准利率的货币政策变动,但是在此期间的地产行业指数整体表现依然不佳,也说明了通货膨胀时间的长短决定了地产泡沫化的可能性,地产在刚性需求导致的中级反弹之后本质上是通货膨胀预期下的泡沫问题。

表5 美国20世纪70年代滞胀前房地产表现不佳

资料来源:长江证券研究部

地产和汽车阶段性表现的不同——地产是通货膨胀预期下泡沫的佐证

另一点佐证来自于汽车。汽车和地产都为刚性需求的典型代表,即在经济反弹的阶段中受到收入调整和价格下降影响为主,但是我们可以看到,除了在反弹初期即刚性需求释放时期汽车和地产具有相类似的表现外,当中级反弹结束后,汽车和地产的表现截然不同。

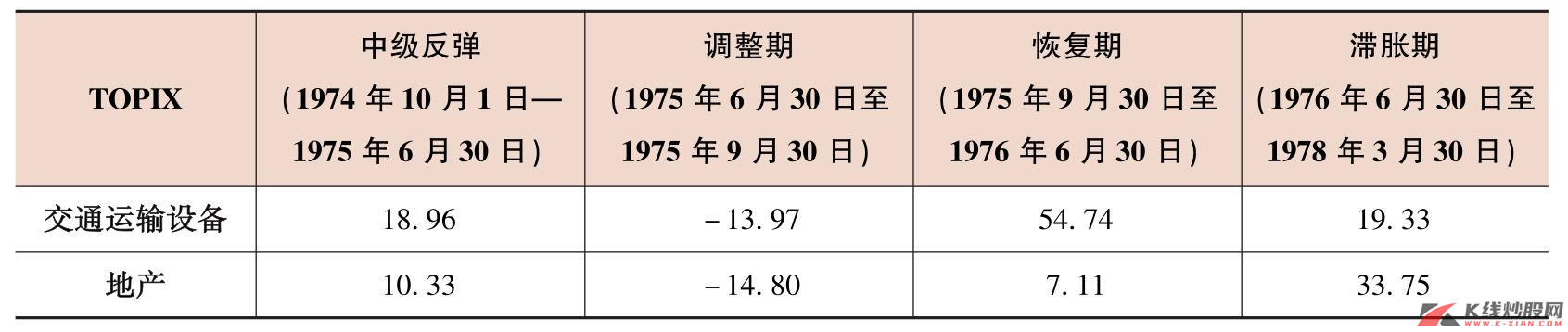

以日本为例,由于行业数据的缺乏,我们选择了行业指数作为其行业状况的代表。可以看到,在刚性需求导致的中级反弹时期,以及中级反弹后的调整期,汽车和地产都出现了同涨同跌的同向运动,其涨跌幅度也基本相当。但是,当日本经济在1975年第四季度走出第二个底部步入经济复苏道路时,汽车出现在了涨幅榜前端,而地产依然不见起色,而到了滞胀时期,则房地产出现在涨幅榜前列,相反汽车则表现一般。

上述变化的出现正是由于主导地产和汽车的不同因素导致的:在中级反弹阶段,两者共同由刚性需求引导反弹,而在之后的调整期,两者也都是由于刚性需求受到收入滞后调整制约而下跌,因此走势趋同;但是在恢复期阶段,汽车受益于当时日本恢复的新增长点——外需恢复,因此快速回升,相应地地产则在滞胀阶段才由于通货膨胀预期下的泡沫引导至涨幅榜前列。因此,两个行业间的走势也从侧面印证了刚性需求之后地产本质是通货膨胀预期下的泡沫问题。

表6 美国20世纪70年代滞胀前房地产表现不佳(%)

资料来源:长江证券研究部