在前面两种情景分析下,实际上我们可以看到,对于未来经济的判断,也就简化为对于通货膨胀趋势的判断,只要通货膨胀运行趋势明朗,则对于经济的判断趋势也即明朗化。

回归到市场,我们则沿着相同的逻辑进行。对于情景分析一即通货膨胀可以延续,那么无疑意味着投资时钟进入了滞胀阶段。在这一阶段中,根据投资时钟,上游的能源品、贵金属和地产及建筑产业链上的行业都应该成为配置重点,也可以保持更为积极的态度。

但是如果是情景分析二即通货膨胀会马上过渡到通缩,则经济的调整期可能会被相应拉长,因此谨慎和防御将成为下半年的主题,考虑到可选消费品也会受到收入滞后调整的影响,因此稳定增长类的纯防御行业如医药和必需消费品应该成为配置重点。

因此,在两条主线下,逻辑都是清晰的,但是关键的问题是选择哪一条主线。从前面的分析可以看到,外需的恢复和失业率稳定带来的收入重新回升可能都需要一个漫长的过程,因此从周期运行上看应该选择第二种可能性的概率更大。但是从本次周期特质看,又出现了明显的用流动性解决流动性问题,美国制造业太过疲弱,从而导致美元贬值更领先于衰退结束的特点,这是世界分工体系发展到目前的最大问题,这也增加了此次经济周期与通货膨胀互动的复杂性。

值得注意的是,不管是哪种情景分析,有两个因素是确定的:

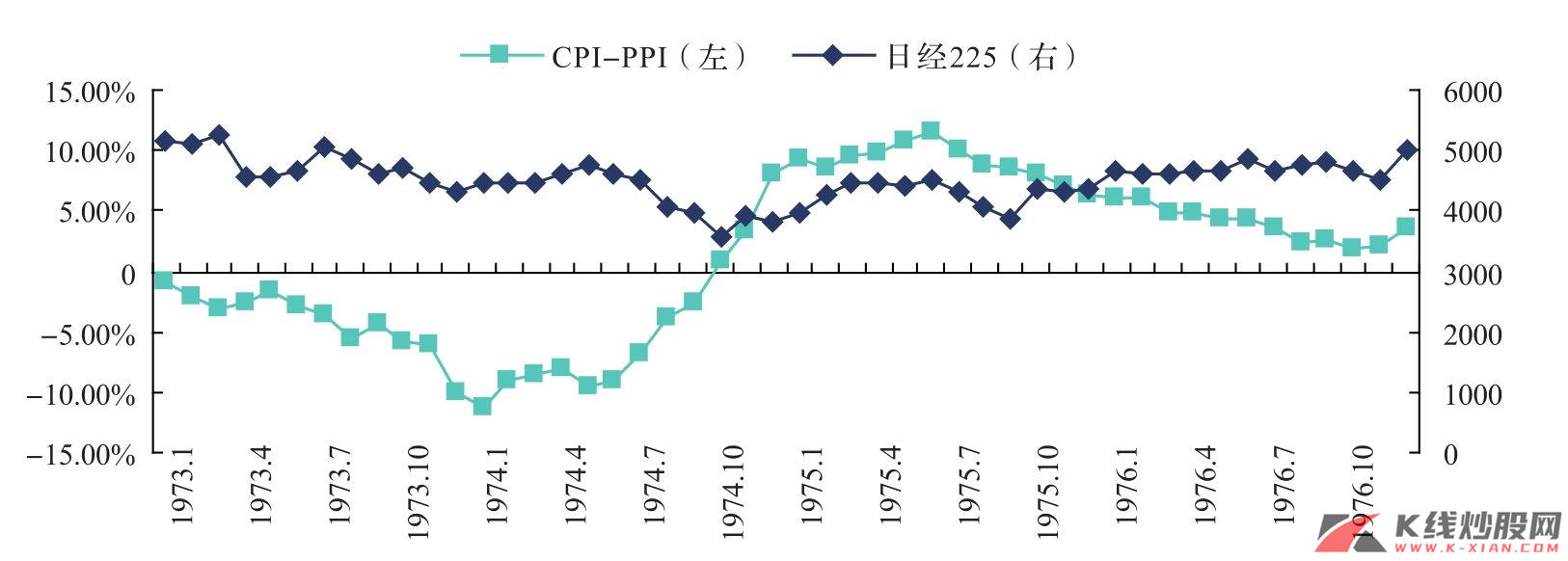

首先,对于中国而言,不管是否会出现持续通货膨胀,在衰退真正结束之前不会出现外需的全面恢复,因此,我们面临的无非是通货紧缩和滞胀两种可能性,而在收入滞后调整和刚性需求结束的背景下,这都会迎来一个调整期,区别仅仅在于调整期的长短。因此,当通货膨胀上升引致刚性需求变化时,市场应该进入调整的时期,因此,CPI与PPI之差收窄依然是反映市场趋势性变化的重要指标,这一点由于其刚性需求的相同性无论在20世纪70年代的日本还是现阶段的中国都是趋同的。

图24 1974—1975年间日经225指数中级反弹与CPI-PPI走势一致

资料来源:CEIC, 长江证券研究部

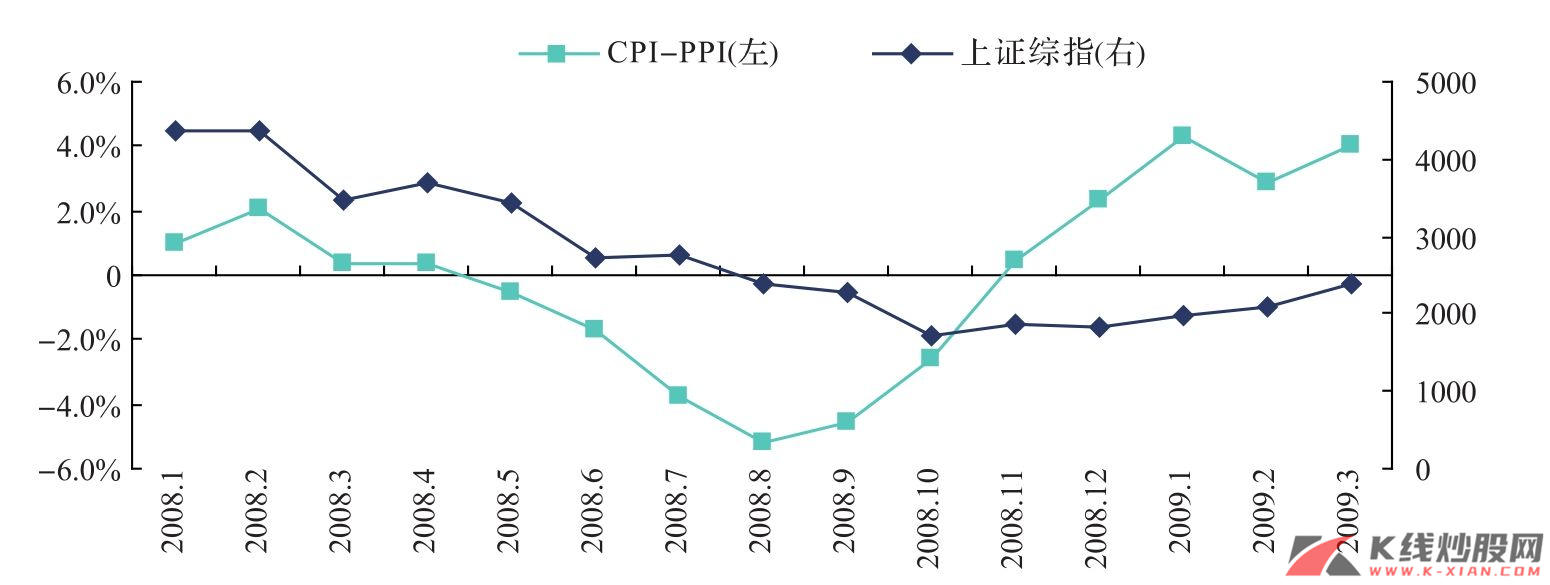

图25 中国CPI与PPI之差与资本市场也高度相关

资料来源:CEIC, 长江证券研究部

考虑到基数效应影响,PPI要到7—8月才能见底,而新增长因素最快在6月出现上升,相应如果CPI新增长因素不出现大的波动,那么CPI-PPI之差也在第三季度出现逆转的概率较大。在我们的逻辑中,这意味着刚性需求重新受到价格上涨的制约,中级反弹结束,从这一指标看,我们依然维持第三季度市场将进入中级反弹之后调整期的判断。

表7 CPI分解以及未来预测值(%)

资料来源:长江证券研究部

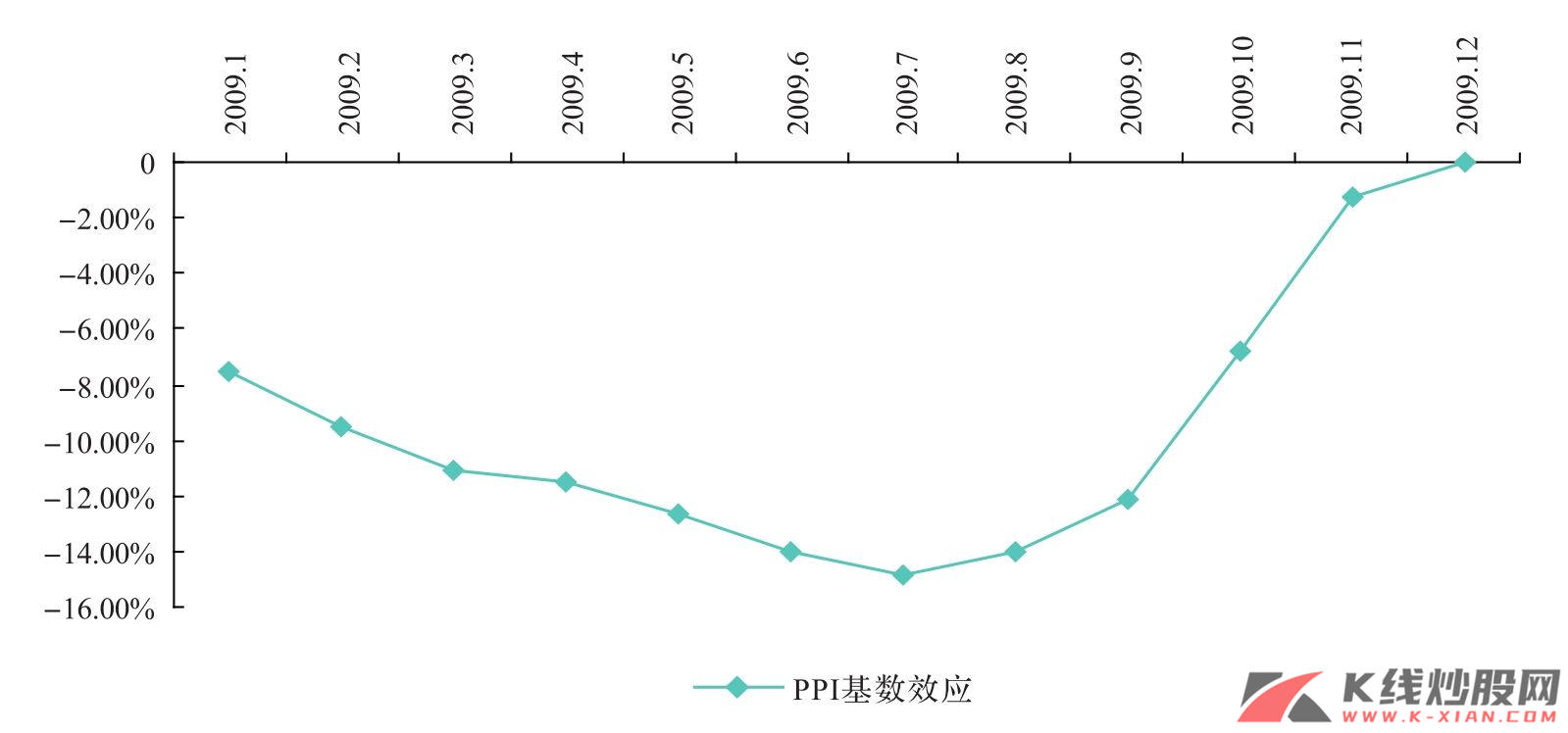

图26 2009年PPI翘尾因素趋势

资料来源:CEIC, 长江证券研究部

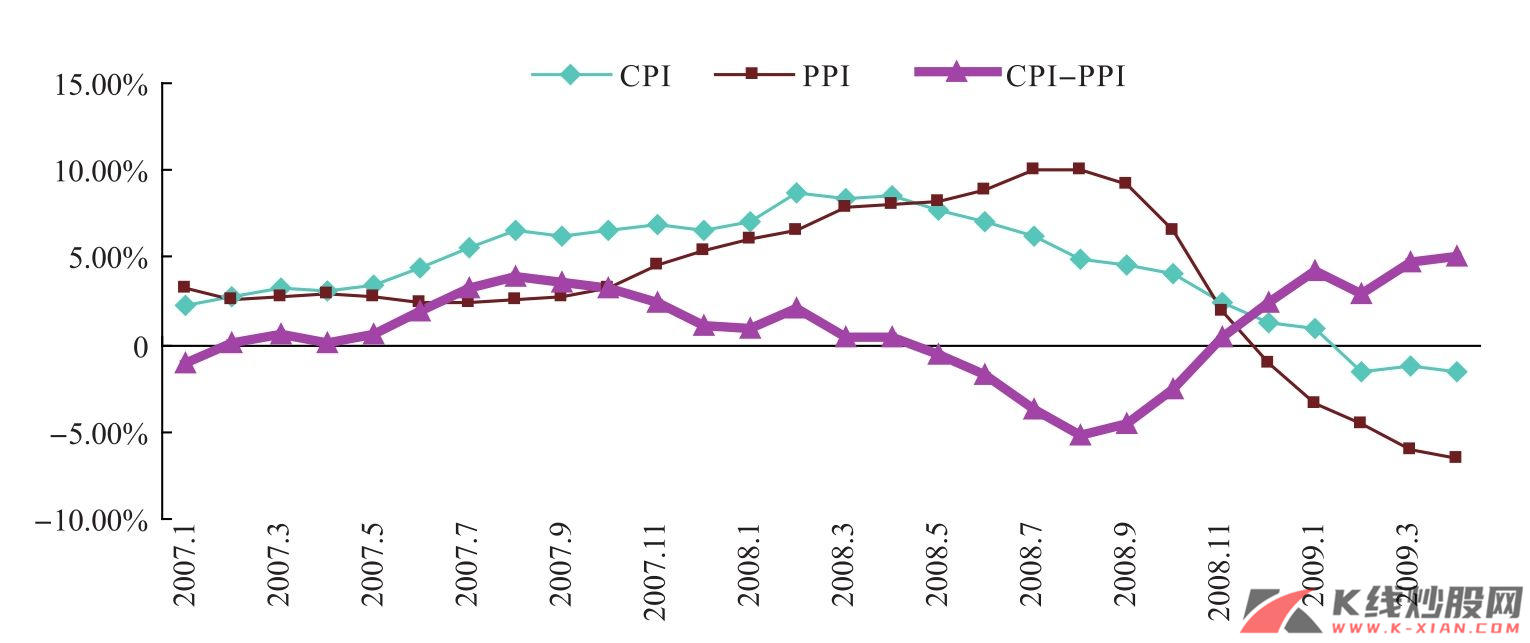

图27 CPI-PPI差值变动趋势

资料来源:CEIC, 长江证券研究部

其次,无论是哪种情景的交互变化,局部通货膨胀和阶段性通货膨胀出现都是大概率事件,分歧在于是否会演变为持续通货膨胀,因此资源价格就成为未来配置中需要重点关注的对象。在资源价格上升的阶段,由于地产和建筑相关类以及能源品种会维持强势,考虑到行业在大盘指数中的占比较大,因此大盘更多地体现为伴随大宗商品价格波动的高位波动趋势,地产和能源等滞胀下的资产配置应当成为进攻型配置的主体;但是一旦出现资源价格回落的状态,则大盘会由于周期性行业的整体下跌而出现深幅回调,此时的配置策略应立即转向纯防御性行业。当然,不管是哪种情况的出现,正如我们前面所强调的,中期反弹的顶部已然构筑,调整期将成为下半年市场节奏的主旋律。