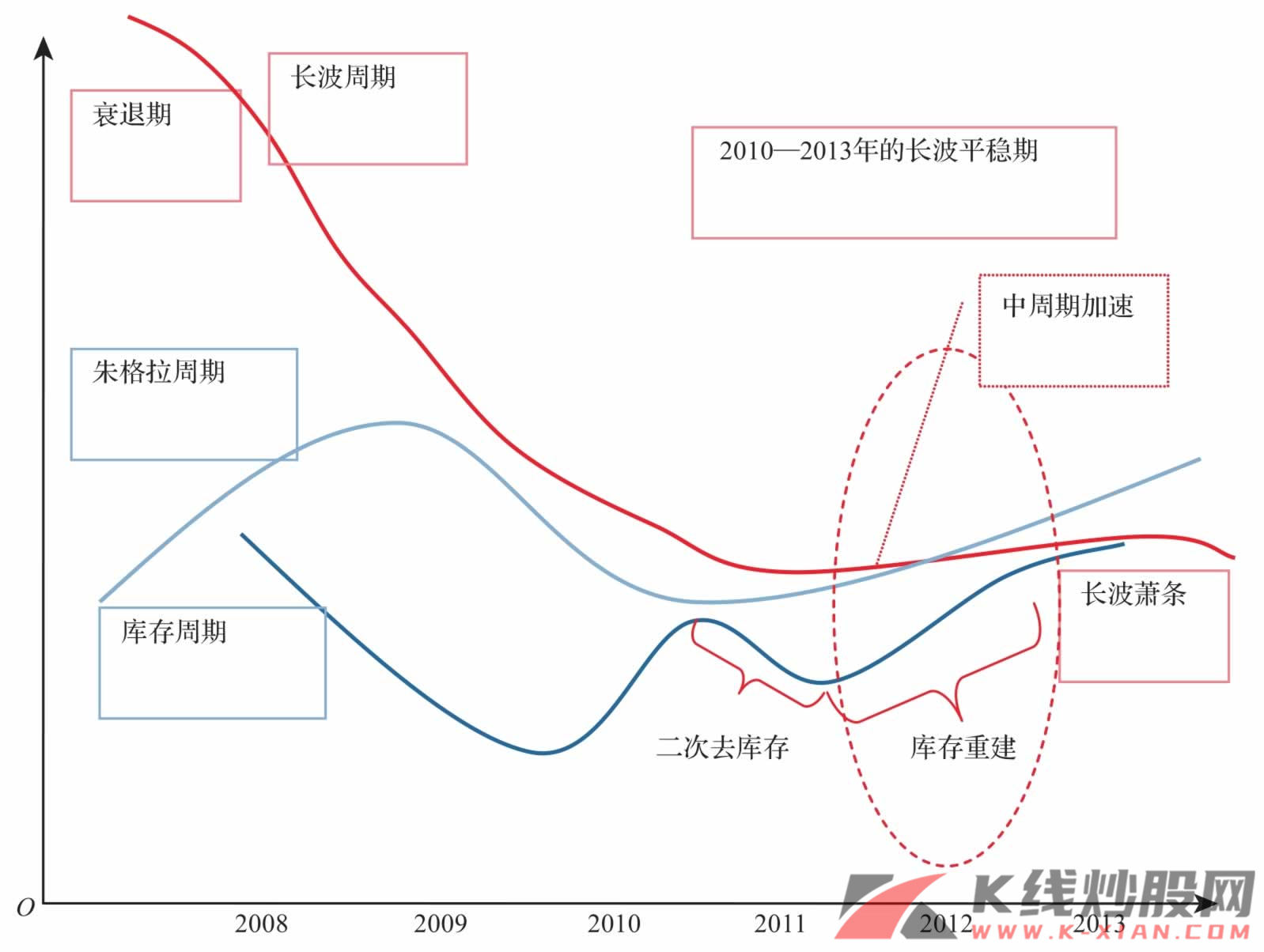

周期演进的节奏

我们运用熊彼特的三周期嵌套理论来解释经济周期演进规律,可以看出,在2009年第二季度之前,库存周期、资本性支出周期和长波周期处在一个共同向下的趋势中,因此在长波衰退向萧条的过渡特征的统治下,去库存和投资下滑进一步强化萧条过渡的经济特征。在2010年第二季度策略报告《站在周期的大拐点》中,我们指出,全球经济迎来自2008年年底以来的库存周期上升阶段的最高点,随后存在着自然回落的二次去库存阶段。在2010年中期策略报告《大拐点、新起点与两个转换》中,我们指出,三个周期方向不再统一,而是一种纠结状态,长波依然向下,短周期运行在二次去库存之中,但资本性支出周期却在发生积极变化。进入2011年,我们认为第一季度将迎来二次去库存的底部,第二季度出现主动型库存重建,并在第三季度进入中周期的加速阶段。

图1 周期波动分析框架

资料来源:中信建投证券研究发展部

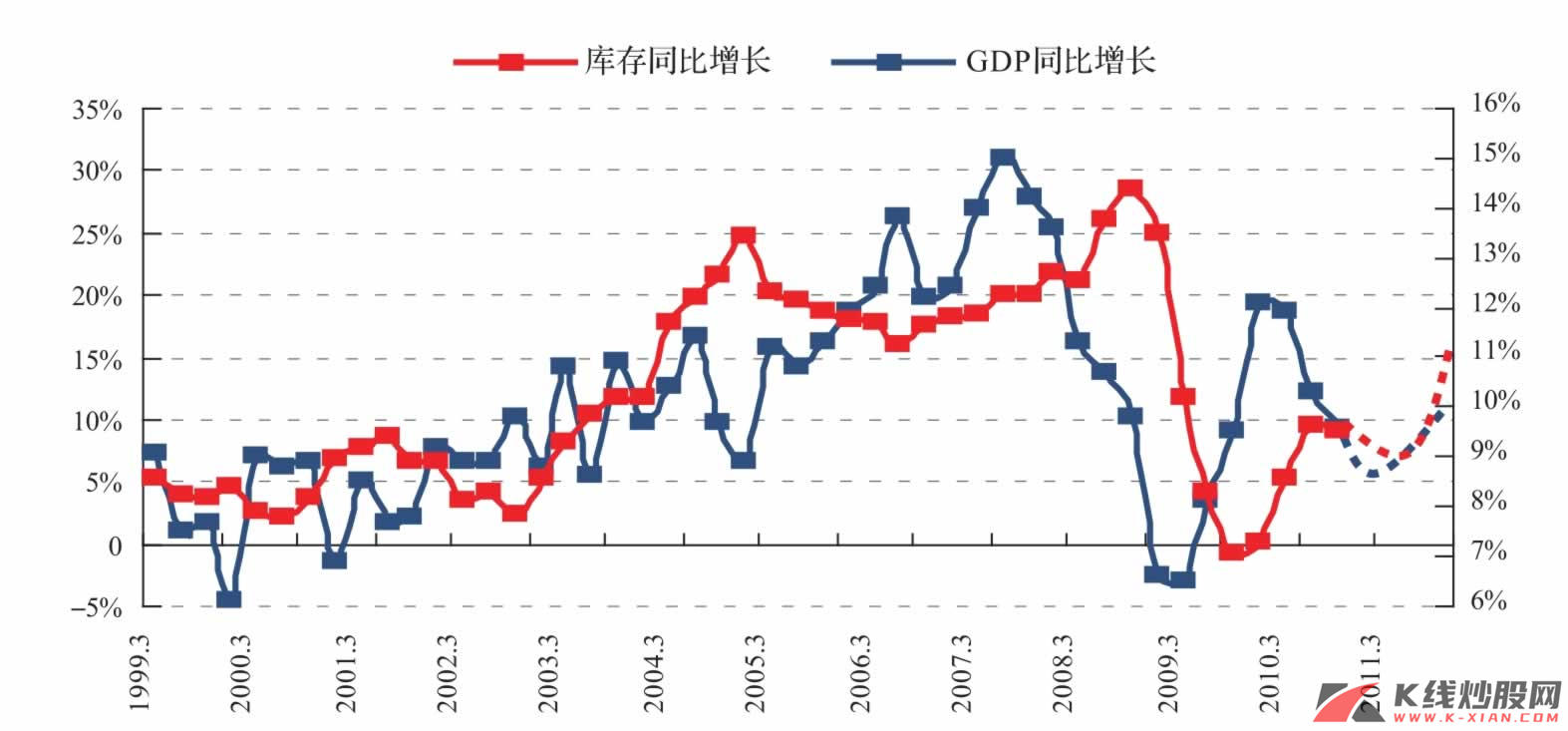

图2 中国GDP与库存走势

资料来源:中信建投证券研究发展部

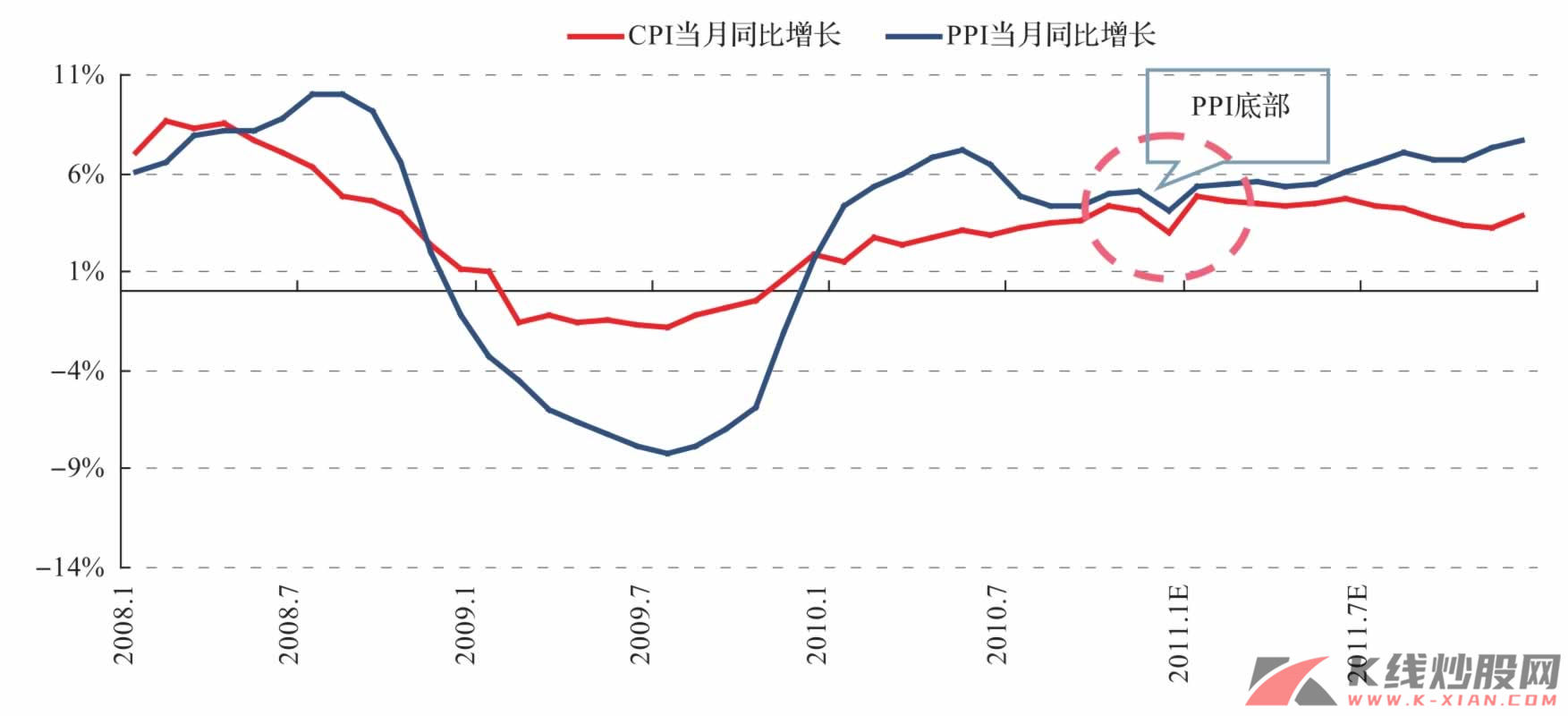

图3 2011年物价指数预测走势

资料来源:中信建投证券研究发展部

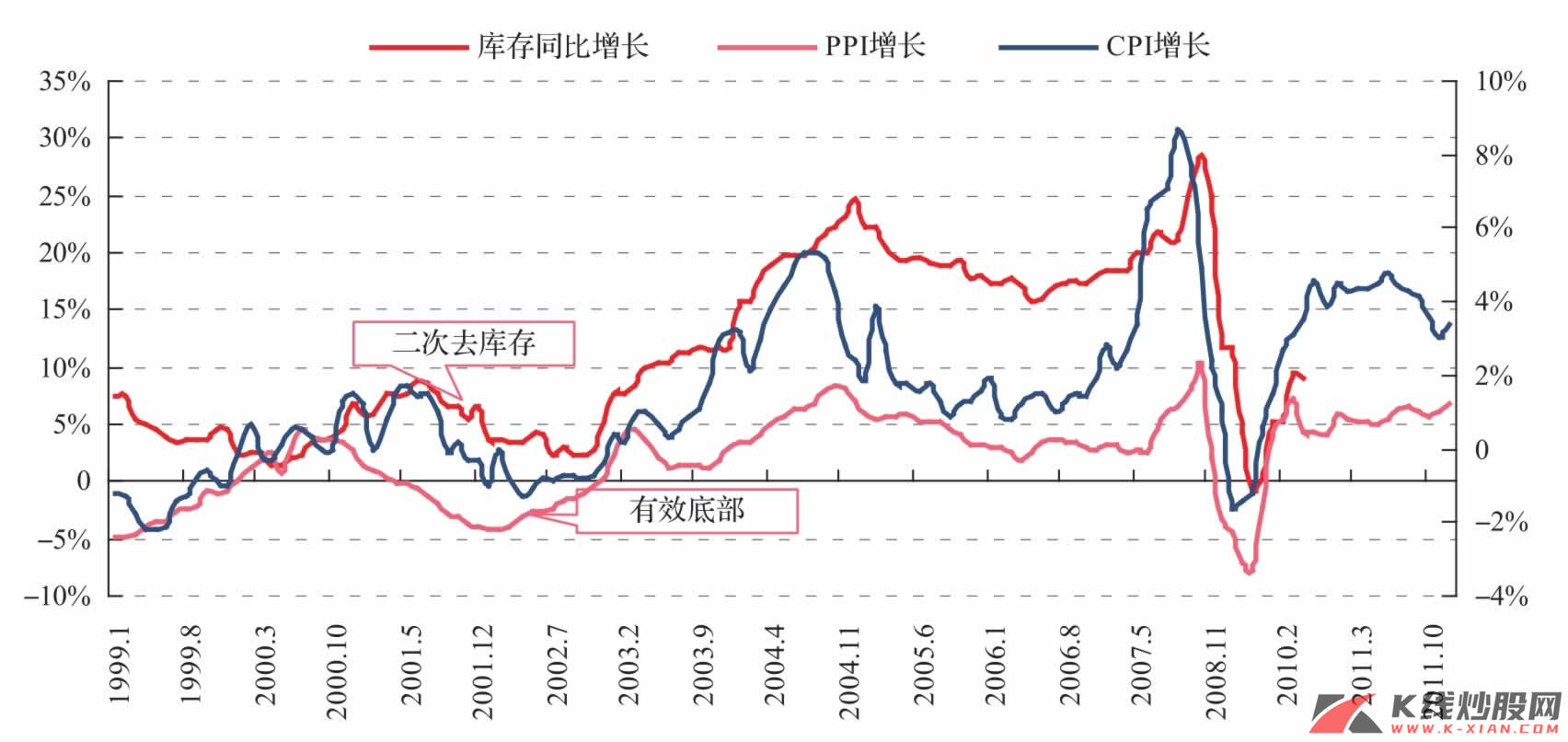

回顾东南亚金融危机之后的库存周期演进,可以清楚地看到,在1998年年底之后,库存重建的进程十分明显,大概持续了7~8个季度,在2001年年底,库存重建达到了顶峰,随后出现二次去库存,大概持续4个季度,在二次去库存阶段,物价水平是持续走低的。2000年第三季度之后,CPI指数就开始从高点回落,整个回落过程也大概持续了4~5个季度,在最后阶段,物价下跌相对平缓,而且先于库存触及底部。但是本次二次去库存明显受到价格扰动的影响,价格的过早反弹,一方面引致需求提前释放,另一方面也延长了二次去库存真正见底的时间。根据我们的测算,库存、GDP和PPI的底部将在2011年第一季度出现,而价格水平的底部无疑被抬高了。这将对后续的补库存阶段产生影响,因为随着需求的扩大,价格必然上涨,但居高不下的价格对需求具有一定的负面冲击,以较高价格为起点的补库存过程,其补库存的强度有可能受到抑制,这个问题仍有待观测。同时,我们认为第三季度进入中周期加速阶段,虽然中周期加速以及中周期景气阶段的延后是有可能的,但基于经济增长和经济结构变迁以及新的主导产业的萌芽,中周期向上趋势是确定的。

图4 二次去库存底部的差异性

资料来源:中信建投证券研究发展部

主导产业链视角下的库存重建

回顾2008年年底开始的第一次库存周期复苏阶段,主要驱动因素集中在三个方面:货币增长及相应的消费信贷刺激、房地产复苏、终端需求拉动的去库存。一般路径是,流动性释放——耐用消费品的触底回升——库存的回补带来的制造业复苏。2011年中周期的启动,还是以一个库存周期的形式开启,只不过本轮库存复苏阶段的环境特征与第一次库存周期复苏阶段相比有了明显差异。第一,利率和价格水平都出现了上升;第二,产能利用率得到了明显的恢复;第三,库存水平明显抬升。本次库存重建的复苏,主要是在稳定的经营生产环境及需求变化下,企业生产活动的渐次复苏,从而带来产业链上处于不同位置的行业的机会,驱动周期的力量也从需求的被动激发逐步向真实需求的释放演进。

讨论中国经济的周期运行,离不开对于主导行业房地产行业的讨论,因为在实体经济层面,它对上下游行业的前向、后向效应明显,在虚拟经济层面,它一贯领先于市场趋势。可以说,房地产不论对实体经济还是虚拟经济都起着至关重要的作用。

表1 产业部门前向、后向效应及总效应

(续)

资料来源:Wind资讯,中信建投证券研究发展部

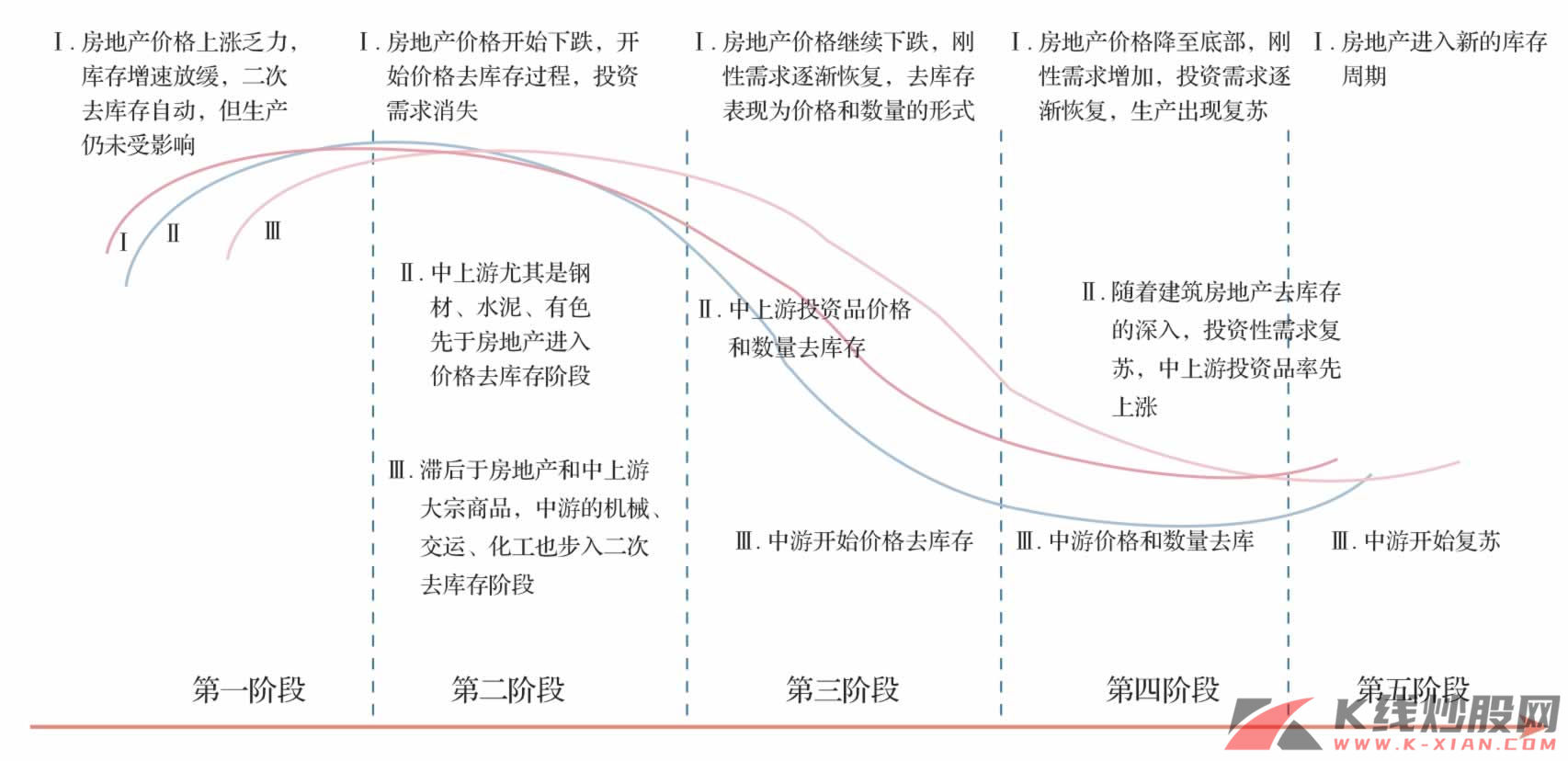

按照我们在2010年中期提出的由房地产主导的库存周期的典型传导路径(见图5),进入2011年年初,我们将进入第三和第四阶段,其中,第三阶段的特征是,价格已经下降到刚性需求的预期水平,刚性需求逐步少量恢复,此时价格仍下跌,同时出现数量去库存,但生产仍未恢复;第四阶段,价格止跌,去库存表现在数量上,需求继续回暖,生产也出现初步复苏,上游大宗商品经销商预期下游需求增加,逐渐补充库存,价格缓慢上涨,随着生产在第三季度左右的恢复,对中游产品需求逐渐恢复,产业链上行业也将渐次进入复苏周期。

图5 主导产业链的周期传导

资料来源:中信建投证券研究发展部

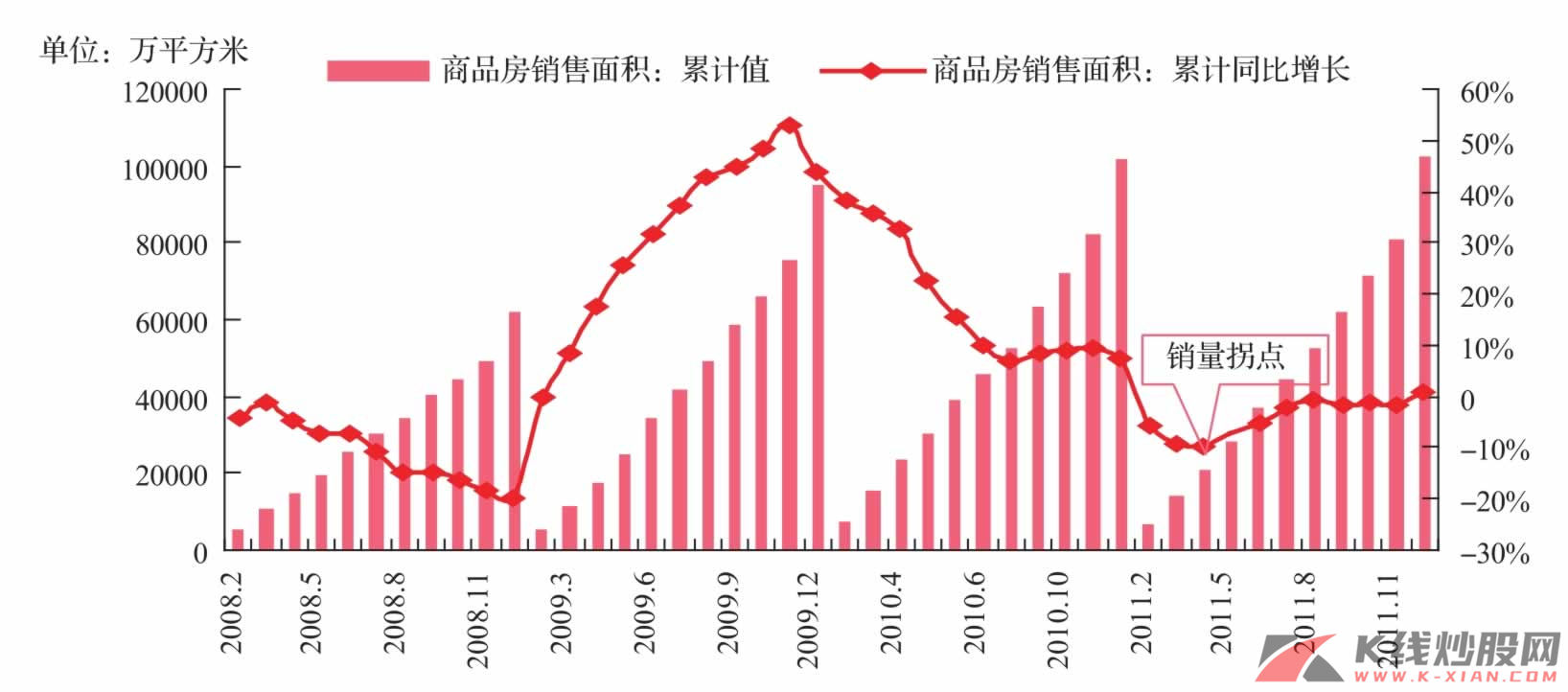

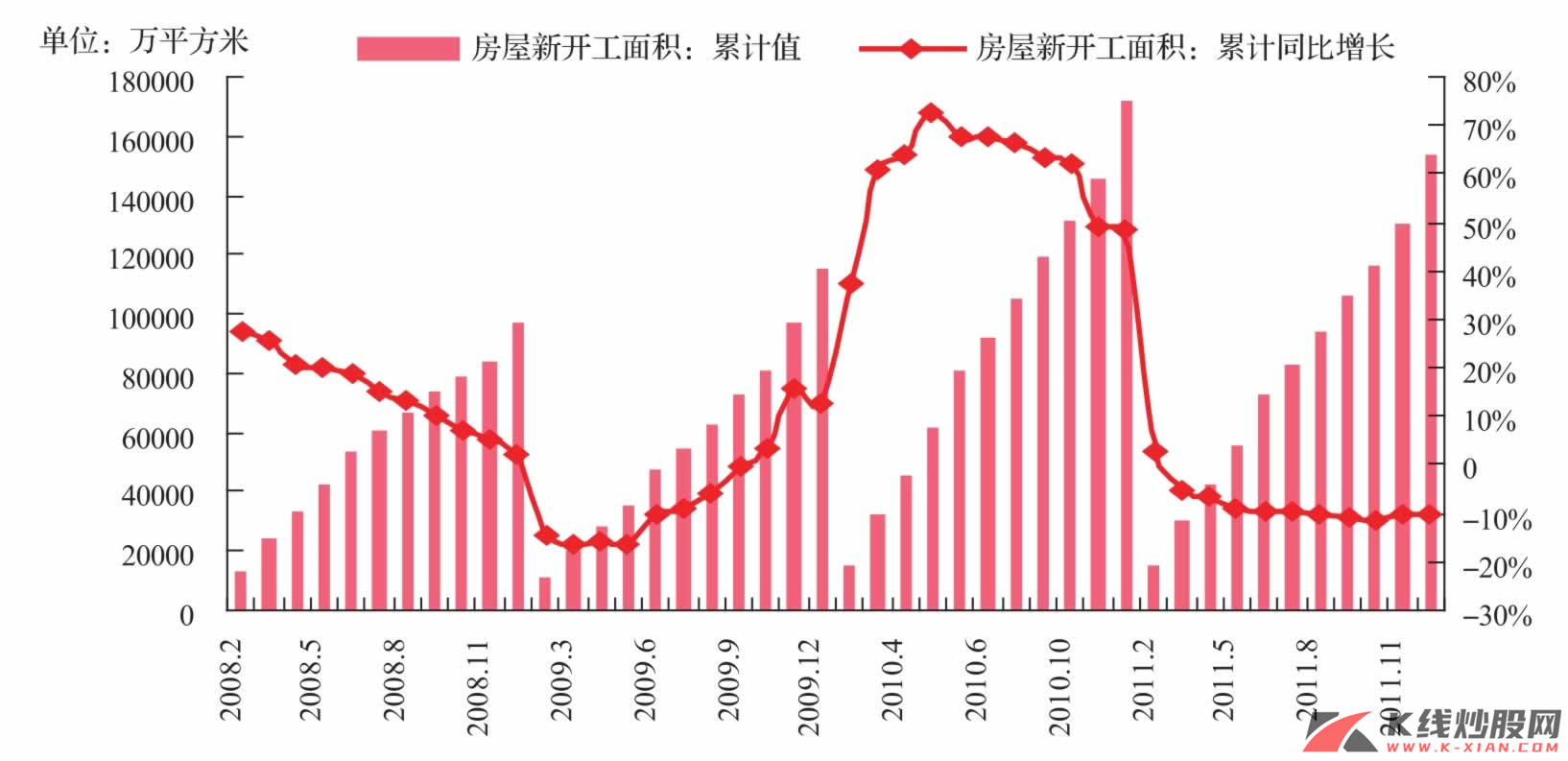

就目前的情形来看,由于2009年的透支性繁荣,房地产成为持续调控的目标,房屋价格没有明显下降,政策压力依存,而随着房地产融资渠道受限,成屋库存的大幅增加,我们预计,在2011年第一、二季度,房价将出现明显的松动,政策压力随之缓解,刚性需求将得到有效释放,在短暂的销量下滑后,将迎来销量的回升,房地产销售面积将在第二季度初迎来向上拐点,而后进入恢复通道。同时,滞后于销售,新开工房地产项目也将于3~5个月后迎来低点,但是,经过本次的政策调控,地产商对于加大生产将变得谨慎,因此,新开工房地产项目无法如2009年一样迅速井喷。因此,对于价格敏感的上游行业,如有色金属、煤炭等,率先随着房地产的复苏而恢复,就处于中上游的钢铁、化工来看,基于房地产行业的投资恢复的增量贡献相对有限。行业轮动将沿着 “房地产——有色金属——化工——钢铁”的存货周期复苏路径展开,同时,基于2011年处于中周期加速的启动阶段,结构性的变化将依然贯穿于整个行业轮动之中。

图6 房地产销售将于2011年第二季度迎来拐点

资料来源:中信建投证券研究发展部

图7 新开工面积将在2011年第三季度末触底

资料来源:中信建投证券研究发展部

中周期启动阶段的市场行业特征

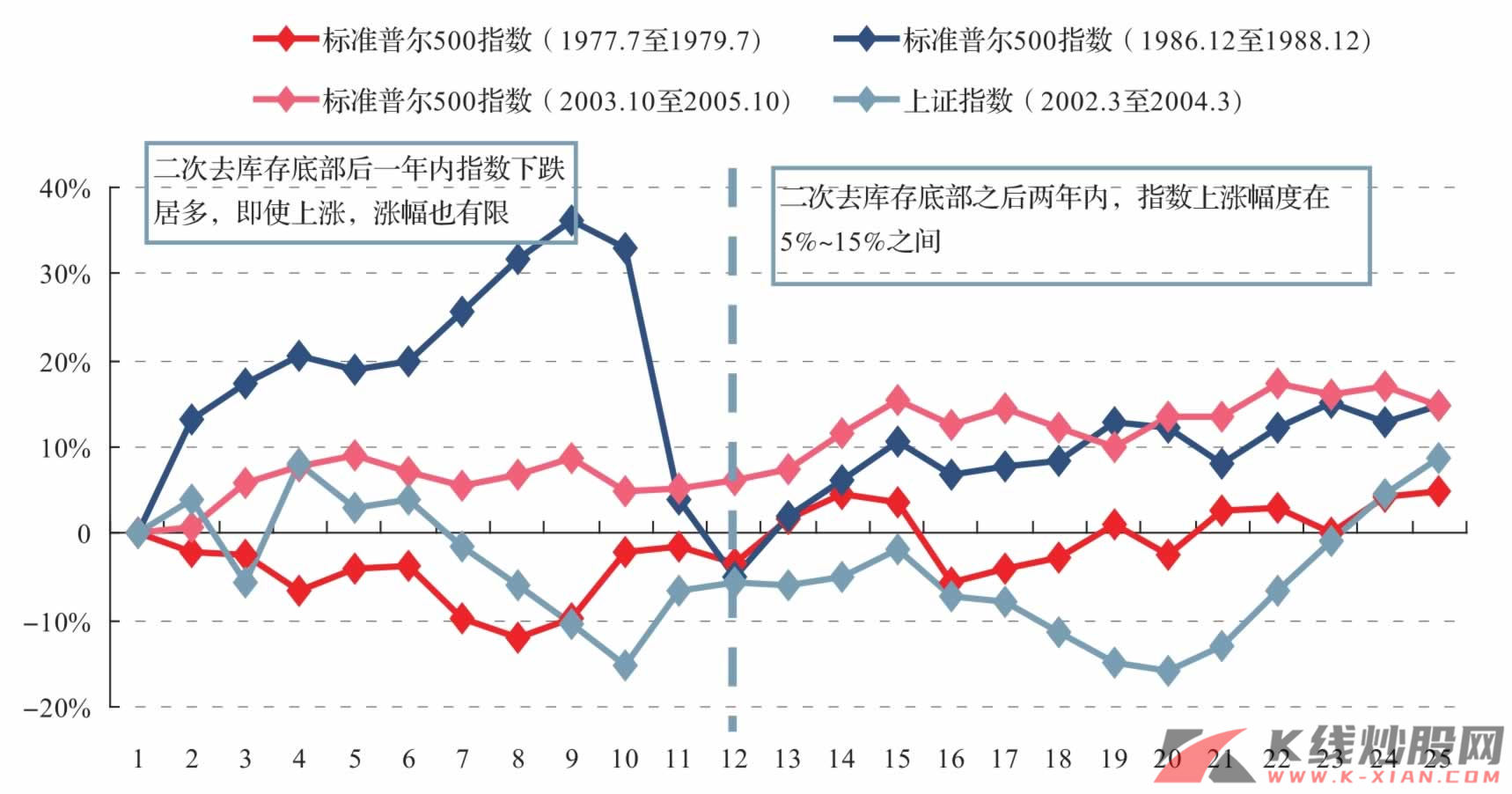

为了更好地理解在二次去库存结束以后,进入主动库存重建阶段的行业特征,我们选取了从1975年至2009年间,美国经济的三个完整中周期,可以发现,在二次去库存达到底部之后一年内,标准普尔500指数平均涨跌幅是-0.7%,且跌多涨少,最大的涨幅也只有6%;而在二次去库存底部后的两年内,指数普遍上涨,但平均涨幅不超过15%。我们选取了中周期主动库存重建阶段作为考察对象,即1977年7月至1979年7月、1986年12月至1988年12月、2003年10月至2005年10月;中国周期阶段可类比的则是2002年3月至2004年3月,具体考察市场的行业运行特征。

图8 二次去库存底部及中周期过渡期标准普尔500指数与上证指数表现

资料来源:中信建投证券研究发展部

表2 1977年7月至1979年7月美国中周期启动阶段行业表现(%)

(续)

资料来源:中信建投证券研究发展部

表3 1986年12月至1988年12月美国中周期启动阶段行业表现(%)

资料来源:中信建投证券研究发展部

表4 2003年10月至2005年10月美国中周期启动阶段行业表现(%)

资料来源:中信建投证券研究发展部

表5 2002年3月至2004年3月中国中周期启动阶段行业情况(%)

资料来源:中信建投证券研究发展部

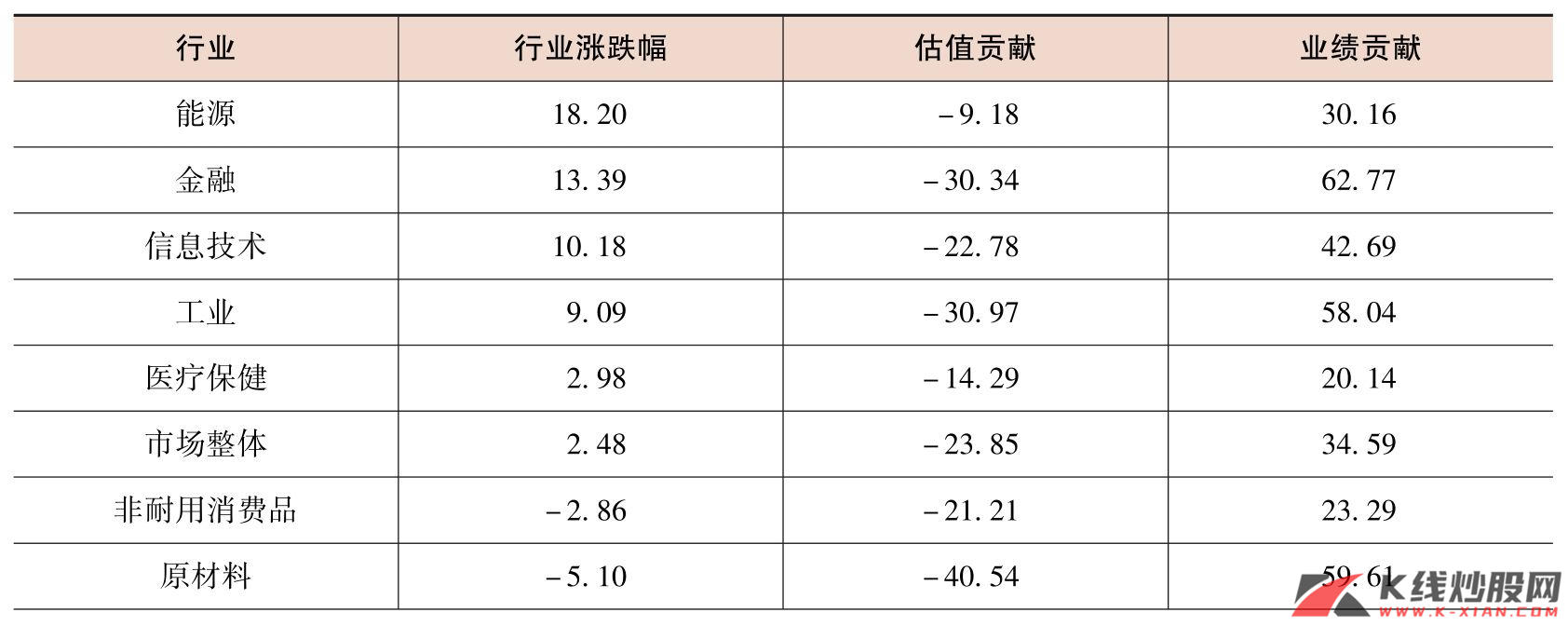

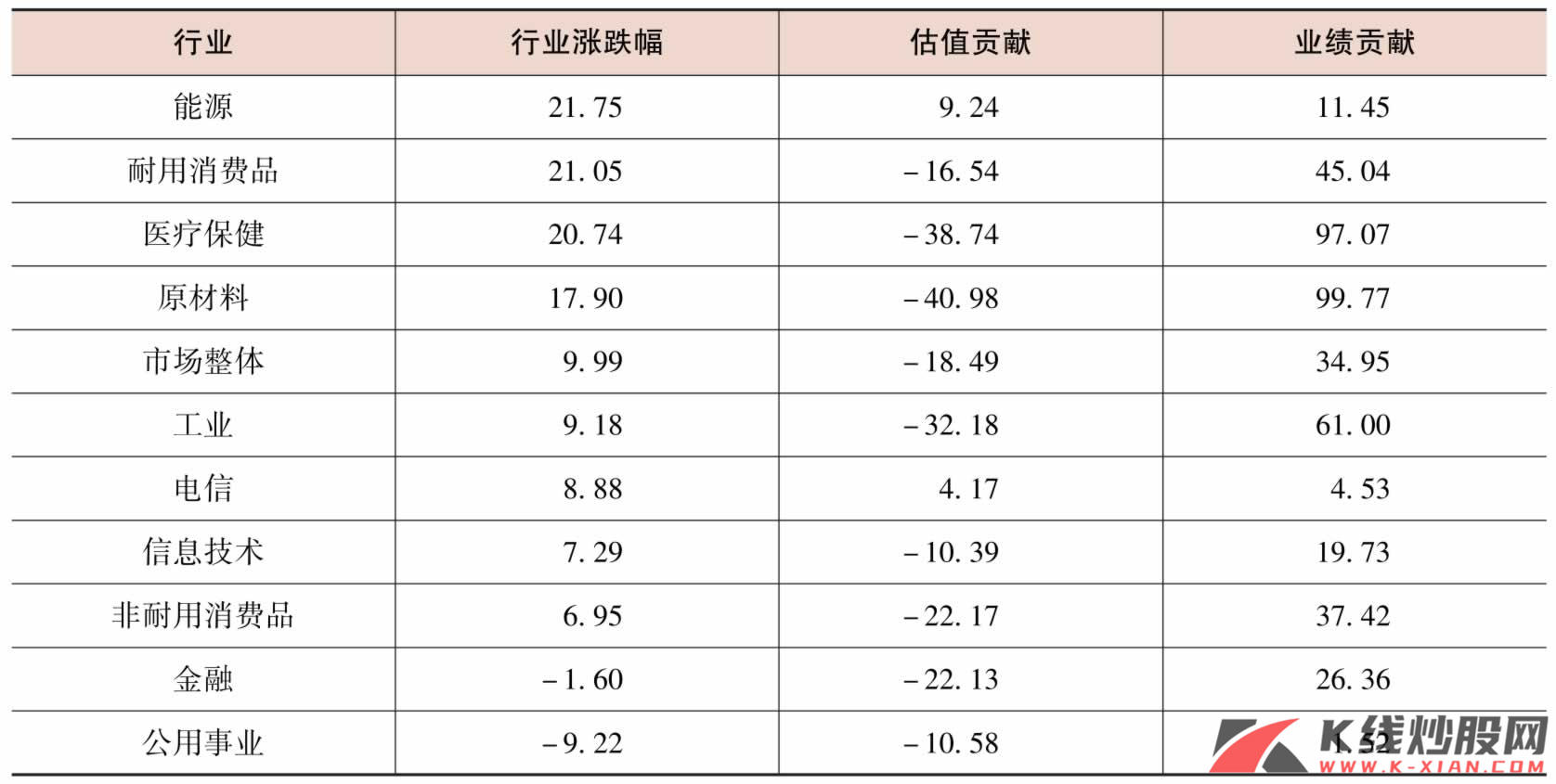

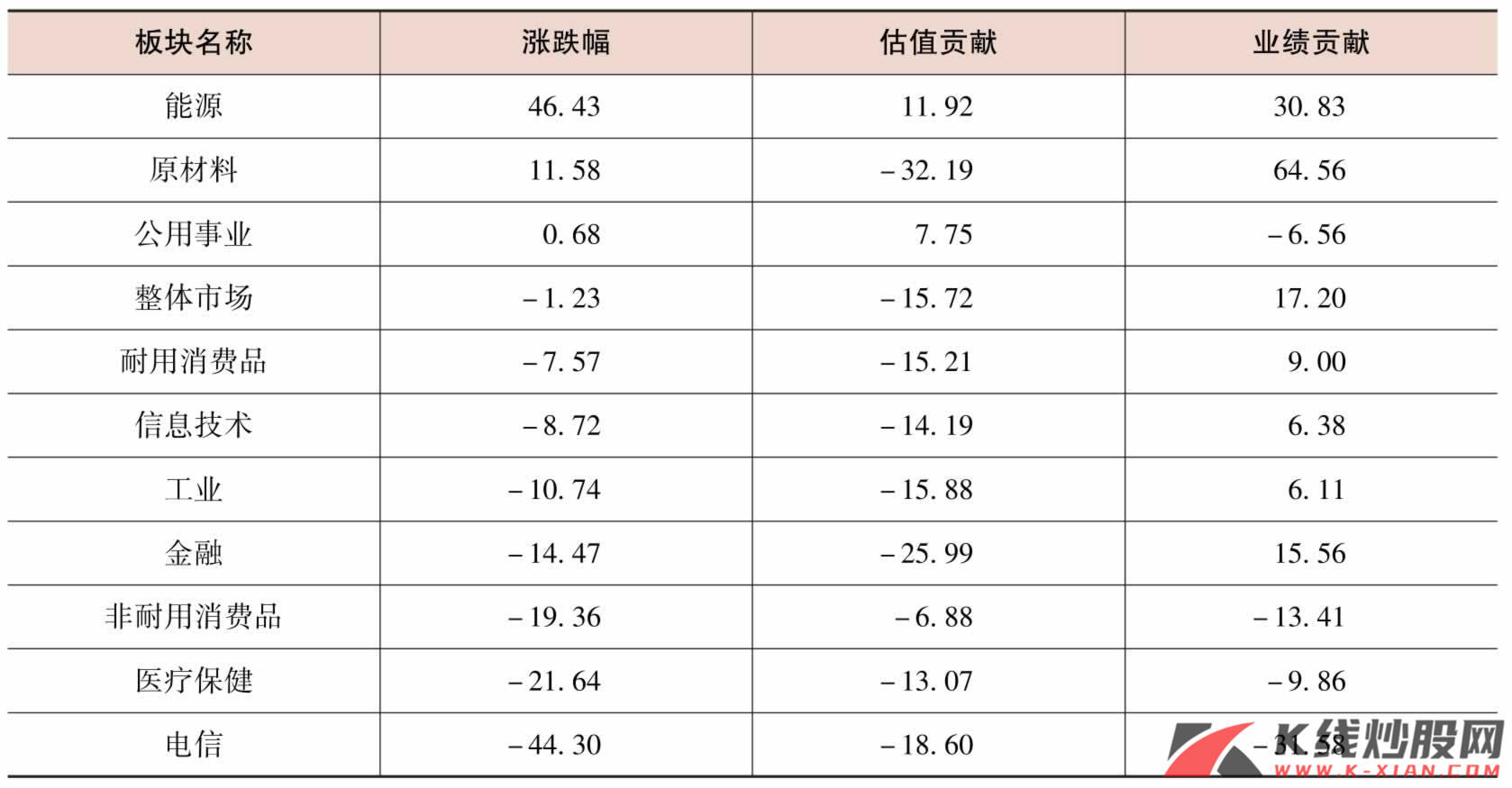

我们在策略报告《从估值修复到选择成长》中指出,在大衰退后的第一个库存周期复苏阶段,整体市场表现出以估值提升为主的牛市行情。但二次库存重建到中周期启动阶段,资本市场整体并没有估值提升空间,业绩提升才是最主要的上涨动力。

分行业来看,对价格和需求敏感的上游能源材料行业表现较好,同时,工业类行业表现也较好,而消费类行业的表现则比较平淡,这也说明中周期加速阶段的主要推动力量还是来自于投资和工业部门的扩张。

回顾2008年金融危机冲击之后的中国市场,可以看出,2009年我们经历了牛市的第一期,市场上涨的动力主要是对于之前估值收缩的大幅修正,即对未来盈利预期的明显改善,市场涨幅可观,但就整体而言,上市公司的实际盈利能力的恢复相对有限。而在2010年,市场整体表现以调整为主,反映出业绩兑现的到来,而进入2011年,经济周期将运行到中周期的启动阶段,市场特征依然以业绩提升为主,能够享受中周期加速带来业绩提升的行业将迎来较好的机会。

周期复辟的市场演绎脉络

我们认为2011年短周期和中周期向上是确定的,分歧在于库存重建的力度和中周期繁荣的出现时点,因此周期性行业投资机会的把握,关键在于节奏的把握。就空间来看,2011年的库存重建对于周期性行业的提升,远不如2009年在政策刺激下的复苏那么迅猛,因为当前开启的库存重建,内在的机理是真实需求的释放,但当前的利率水平、库存水平和价格水平都比第一次库存重建的时候要高,而就单纯的库存周期而言,价格因素的影响是明显的。

正如前文对主导产业链视角下的库存重建所描述的,引导反弹的主导行业是房地产,而扩散行业是产业链中的化工和钢铁等,我们有必要结合各种冲击因素,对于不同类型的行业进行更为细致的描述,以求在节奏上把握周期性行业的轮动机会。

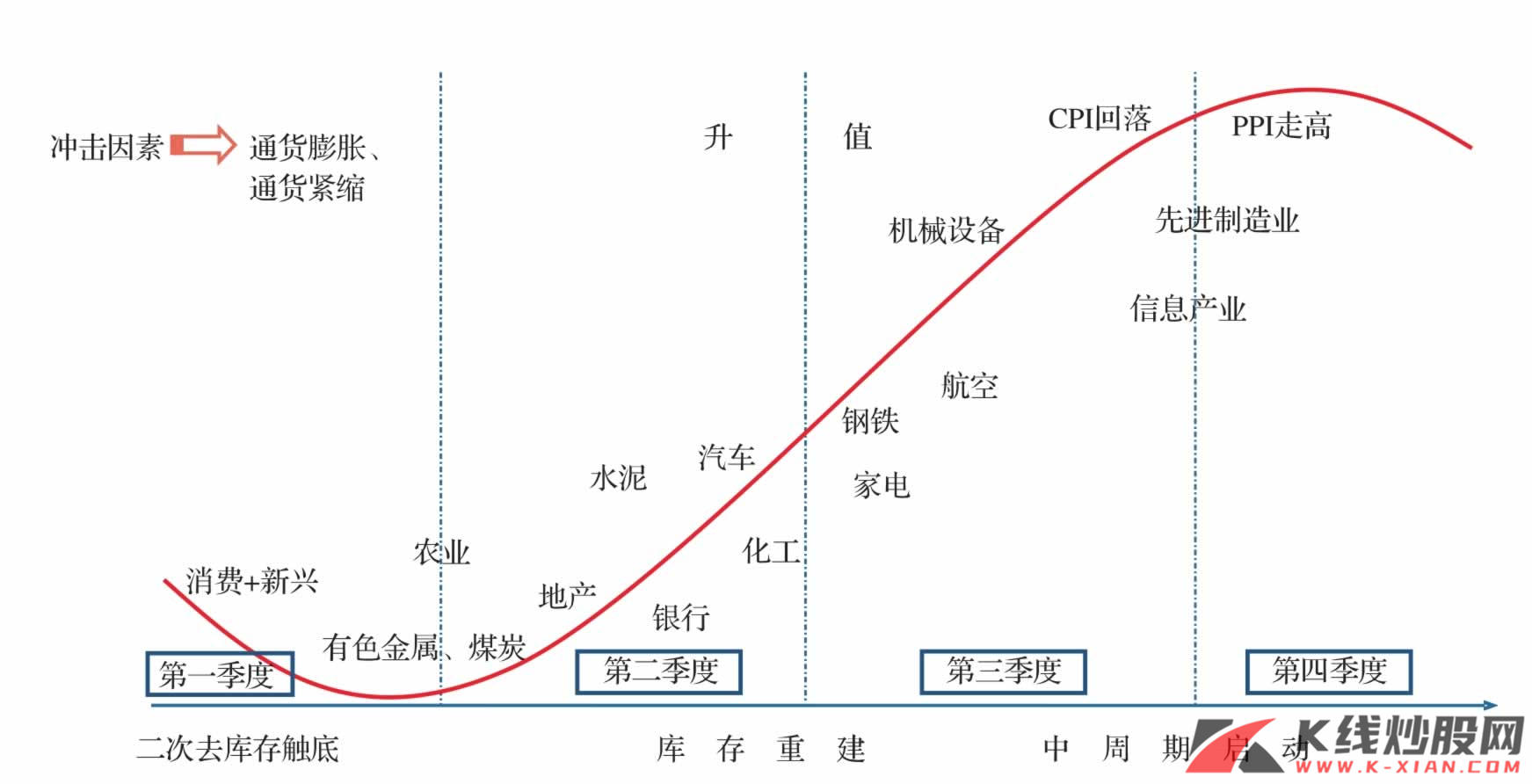

1.上游周期性行业:煤炭、有色金属

对于煤炭和有色金属,决定其节奏的关键因素在于流动性和通货膨胀形势。就煤炭行业而言,在第一季度通货膨胀较高的情形下,有阶段性行情,而进入第二季度,通货膨胀稳定甚至回落阶段,机会减弱,进入第三季度,随着经济增长的明确,将再次迎来上涨。就有色金属而言,受美元走势影响更为明显,初步判断,流动性的冲击在第一季度末左右出现,美元将再次走弱,这也是有色金属脉冲式机会的最佳时间窗口。同时,有色金属2011年出现明显分化是大概率事件,就新兴需求和货币体系变动来看,稀有金属和黄金的机会将显著于传统的工业金属。

2.中游周期性行业:钢铁、化工、建材、交通运输、机械

就钢铁而言,2011年行业整体将呈现高成本、高钢价、低利润的态势,因此机会主要在于2011年第二季度需求回升后的社会库存回补阶段,在这个阶段建筑钢材要好于板材,而进入第三季度,随着机械、汽车等行业需求启动,板材类的企业有望受益于中周期加速。就化工行业而言,2011年上半年,在节能减排政策短暂放宽、高能耗化工品产量反扑和高涨的通货膨胀预期的综合作用下,化工品价格进入迷茫期,投资沿“上游大宗周期产品→中下游近消费端产品→下游新兴产业”链条逐渐下移,整体性机会在需求旺盛的5月出现的概率较大。就水泥行业而言,水泥新增需求将会出现明显的下滑,预计回落到8%左右,但2010年仍然居高的水泥投资恐在2011年继续释放较多的水泥产能,因此整体行业机会在于4、5月年报节点。就交通运输行业而言,看点主要在航空,而最大的推动力在于人民币升值,因此主要的机会来自下半年中国和全球经济向上,人民币升值再起。就机械行业而言,全年增速有所回落,但还是保持比较良好的态势,机会主要在于第二季度的年报节点和9月份的旺季行情。

3.下游周期性行业:地产、银行、汽车、家电

就下游的周期性消费行业而言,地产和银行的机会主要来自于负面预期的充分释放,在第二季度初房价下跌、政策压力缓解、升值预期重启的预期下,地产和银行都将迎来上涨。而就汽车行业而言,2011年行业增速放缓,机会更多的来源于谨慎预期的消散,从时点上来看,汽车行业2011年第二季度的销量同比加快,基本面回暖,有阶段性机会。就家电行业而言,2010年增速超过30%,2011年回落到10%左右,时点选择上在于5月开始的旺季销售超预期上。

图9 周期复辟的市场节奏模拟

资料来源:中信建投证券研究发展部