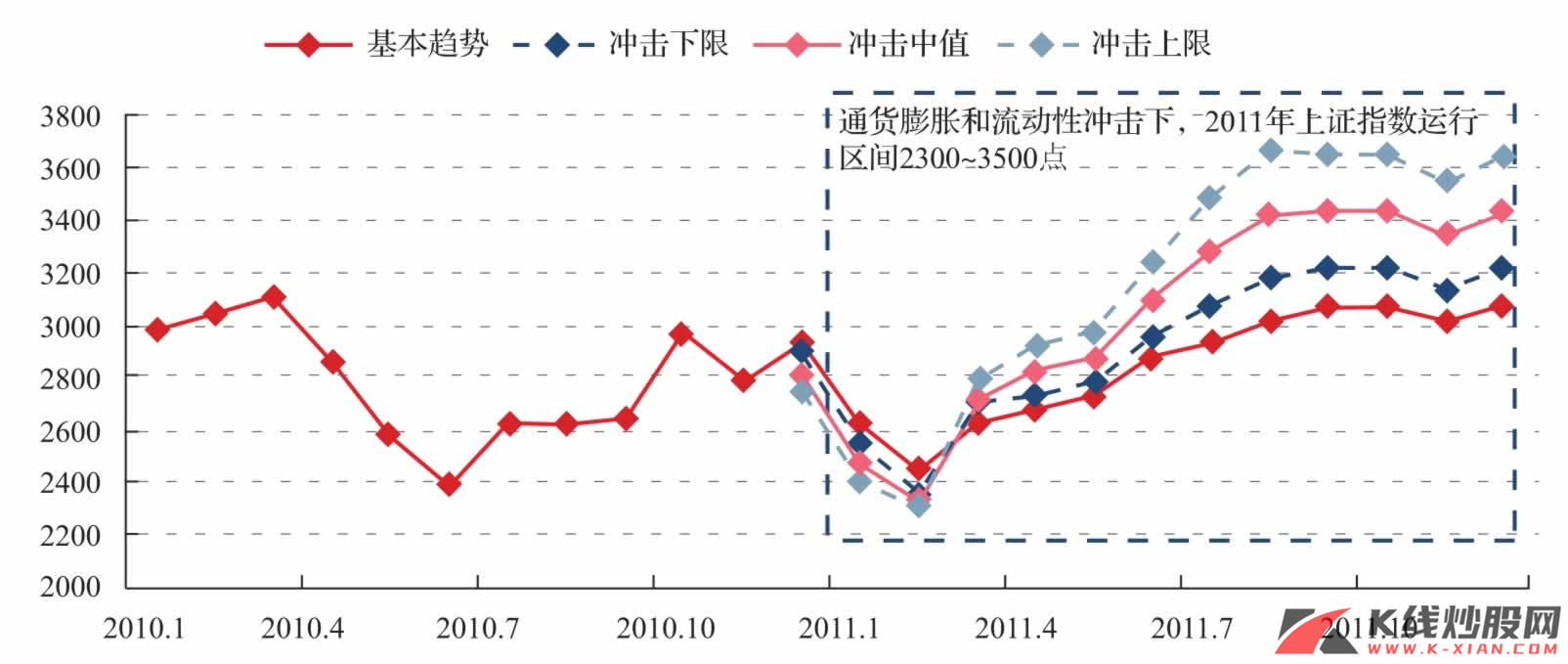

经过了2010年经济调整,进入2011年,工业化与城市化依然发挥动力因素,周期演进和结构变迁都在朝着良性的方向变化,而2010年以整体调整为主的市场,也为2011年的行情奠定了基础,根据我们市场趋势报告《周期叠加冲击,趋势峰回路转》中的判断,2011年证券市场的主基调是震荡向上,第一季度是低点,而后第二、三季度上行,第四季度回落整固,上证指数的核心波动区间是2300~3500点。

如果放在一个更长的视角来看,2009年我们经历了牛市的第一期,市场上涨的动力主要是对于之前估值收缩的大幅修正,即对未来盈利预期的明显改善,市场涨幅可观,但就整体而言,上市公司的实际盈利能力的恢复相对有限。而2010—2011年的市场是牛市第二期,这一期的特征是业绩兑现,大幅提高的估值将接受现实盈利增长的检验,这个过程的长短依经济环境不同而各异,整体估值难有提升空间,单纯的周期或防御策略失效,这并非说行业的选择不再重要,而是我们认为驱动行业的主要因素,由前一阶段的周期特征向真实的盈利特征转化,这一时期也是新预期的形成期,积累下一次估值提升的基础,这一过程的经济周期解读是经济从复苏期走向繁荣期的过渡期。

图25 2011年上证指数趋势预测

资料来源:中信建投证券研究发展部

就行业轮动策略而言,第一季度是经济探明底部的过程,最大的冲击因素是通货膨胀率将达到年内最高,紧缩预期将对市场产生较大的冲击;选择稳定的消费类行业抵抗周期下行最后波段的风险,同时,新兴产业处于政策预期强化阶段,依然值得关注。

第二季度是主动库存重建阶段的开始,房地产行业触底带动产业链进入市场自发的库存重建过程,虽然价格仍然较高,但并不影响经济回升的势头,周期性行业迎来机会,首先看好房地产金融,以及上游资源行业。进入第三季度,随着主动补库存的深入,复苏进入新的阶段,这个时候有可能迎来中周期加速的启动,经济增速继续回升,市场对企业盈利预期乐观,这一阶段通货膨胀水平出现回落,紧缩预期减弱,加上PPI的继续走高,周期性行业的轮动向纵深发展,中游的化工、钢铁、机械和交通运输等都将迎来上涨。

进入第四季度,中周期加速进入平稳阶段,经济增速为年内最高,市场对企业盈余趋于理性,PPI不断走高对中下游需求和盈利产生冲击,这时候的策略是持有未来繁荣期的主导产业,最确定的是先进制造业,发展空间明确广阔的是信息产业。

表7 2011年行业轮动策略

资料来源:中信建投证券研究发展部

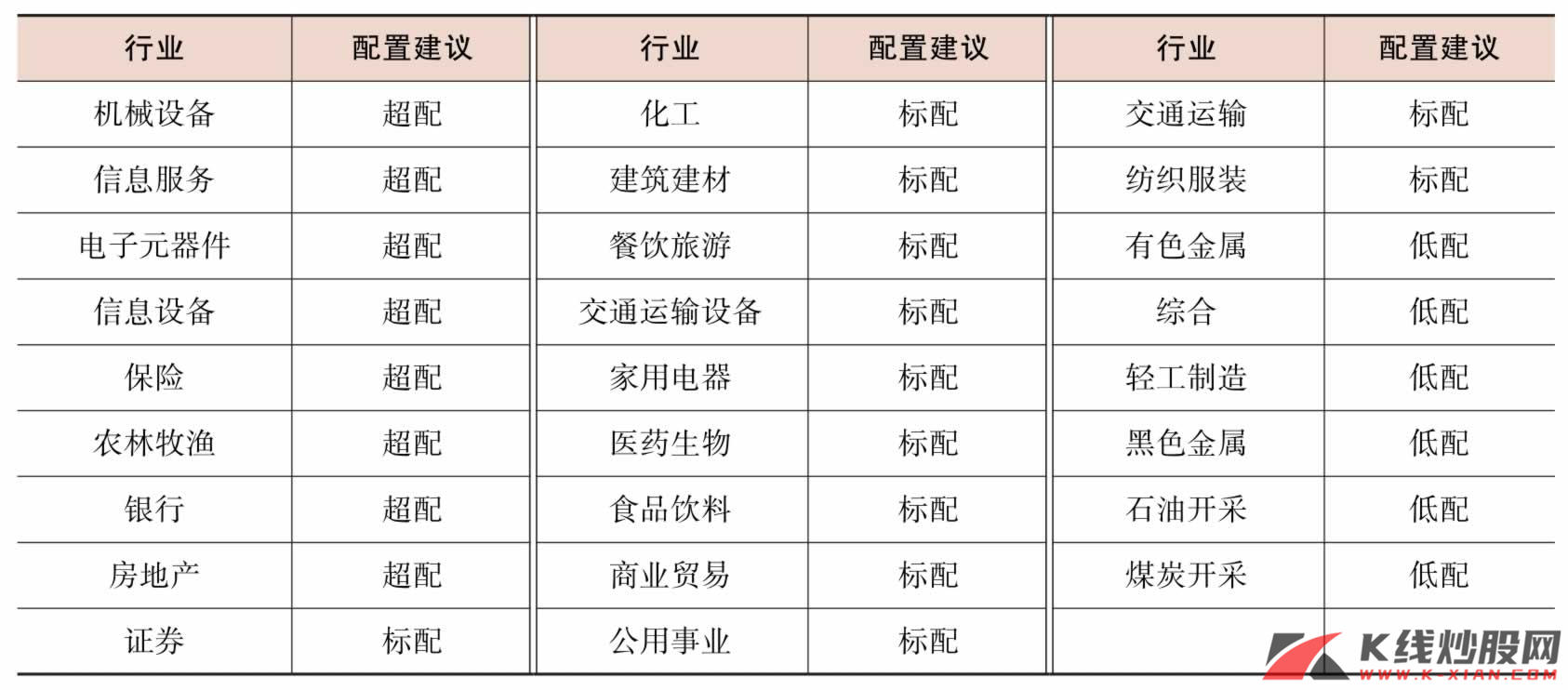

就全年的行业配置而言,中周期的增长动力无疑是配置的核心,在以往的美国经济周期的观察中,只有装备行业和房地产是中周期启动的先导行业,考虑当前中国的经济环境,房地产依然是主导产业,但在行业面临去泡沫机制的情形下,设备投资扩张最可能是新一轮资本投资周期重启的起点,因此,新增长点只可能出现在中游,但具体到哪个行业,则只有理论逻辑上的必然性,但却无现实的必然,我们最为看好的是高端制造业和信息技术产业。

对于高端制造业而言,我们在2010年中期投资策略《大拐点、新起点与两个转换》中就明确提出看好装备制造业,基于的逻辑是,装备制造业是制造工具的产业,是先进制造业的代表,也是将技术扩散到众多行业中的手段。它是中国中周期兴起的先导,是确定性受益行业,但它却不是中周期兴起的原因,而是中周期两大动力(需求创新和技术创新)的结果,是中周期兴起逻辑和过程的必然结果。对于信息产业而言,信息化与工业化的结合是当前中国工业化中后期发展新兴产业和进行旧有产业升级的必要工具,而且信息产业自身呈现出消费升级的发展方向,需求前景明确广阔。

表8 2011全年行业配置建议

资料来源:中信建投证券研究发展部