法国经济学家朱格拉在1862年提出的,资本主义经济存在一个大致9~10年的周期性波动,史称朱格拉周期,熊彼特将朱格拉周期称为中周期。中周期最为典型的特征是资本支出的周期性变化,因此中周期有时也被称为资本支出周期。

我们首先需要明确的是如何衡量资本性支出及周期的判定标准。所谓资本性支出主要是指在机器与设备方面的投资,而不是在建筑方面的投资。

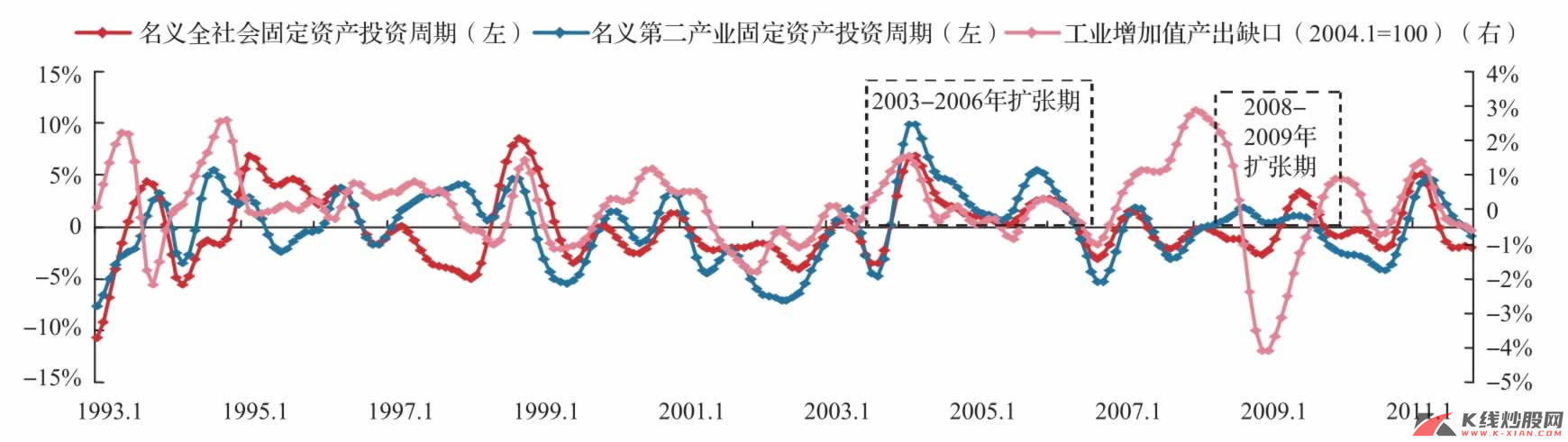

对于投资周期我们这样定义:名义投资围绕其潜在投资水平上下波动的周期,这一定义类似于产出缺口。固定资产投资同样具有周期性波动,虽然多数情况下与工业周期比较一致。从2000年以后的固定资产投资周期看,也具有短周期波动特征,其最强的是第二个短周期,在库存周期理论中,第二个短周期是产能扩张周期,因此也是固定资产投资周期的高峰。

2008年12月,经济底部复苏过程中,固定资产投资扮演着重要的角色;2009年7月至2010年8月,固定资产投资出现回落;2010年10月到2011年2月,出现固定资产投资的第二峰,随后持续回落,目前则低位徘徊,虽然有企稳迹象,但从复苏以来,固定资产投资基本已经历两个周期,产能扩张高峰或已经过去,未来关键看需求以及产能利用率的提升。

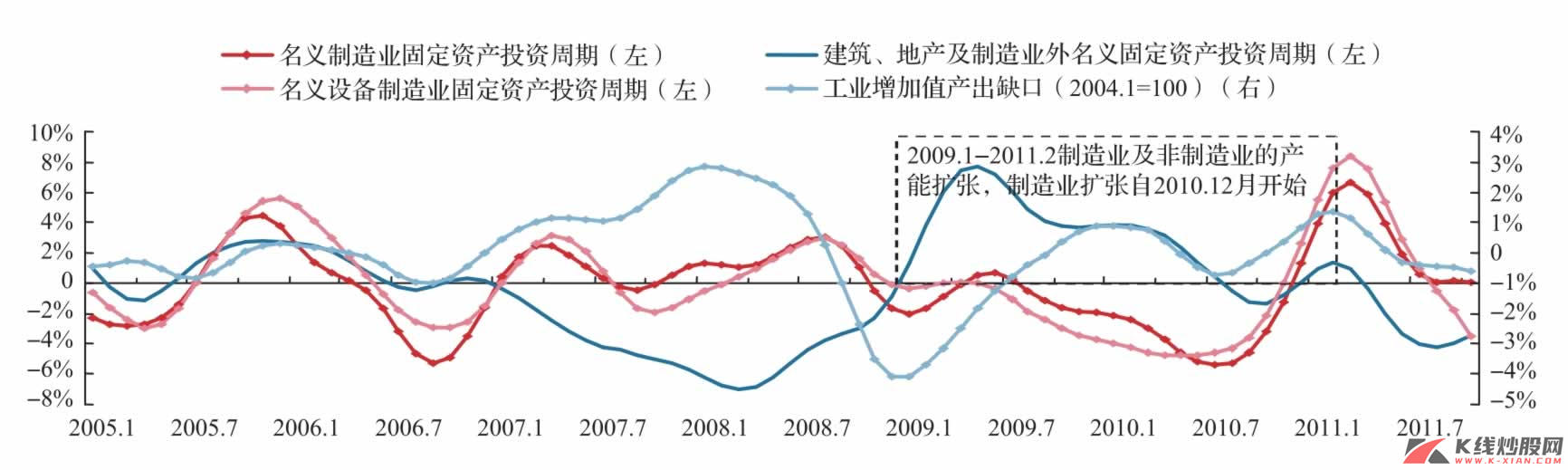

名义固定资产投资额包含建筑和地产业的固定资产投资,其或不足反映资本性支出。如果将制造业、设备制造业及非制造业中除建筑、地产外的名义固定资产投资单独考量的话,非制造业固定资产投资可看成是制造业的需求所在,设备制造业和整个制造业固定资产投资的波动周期基本上是一致的,但非制造业的投资与制造业投资不尽一致。

从2009年复苏以来,非制造业的扩张在从2009年1月开始持续到2011年2月,但同期制造业投资不足,非制造业的扩张带来制造业的产能紧张,所以我们看到2010年下半年制造业的繁荣景象。2011年8月之后,由于非制造业以及房地产的需求不足,制造业扩张戛然而止。

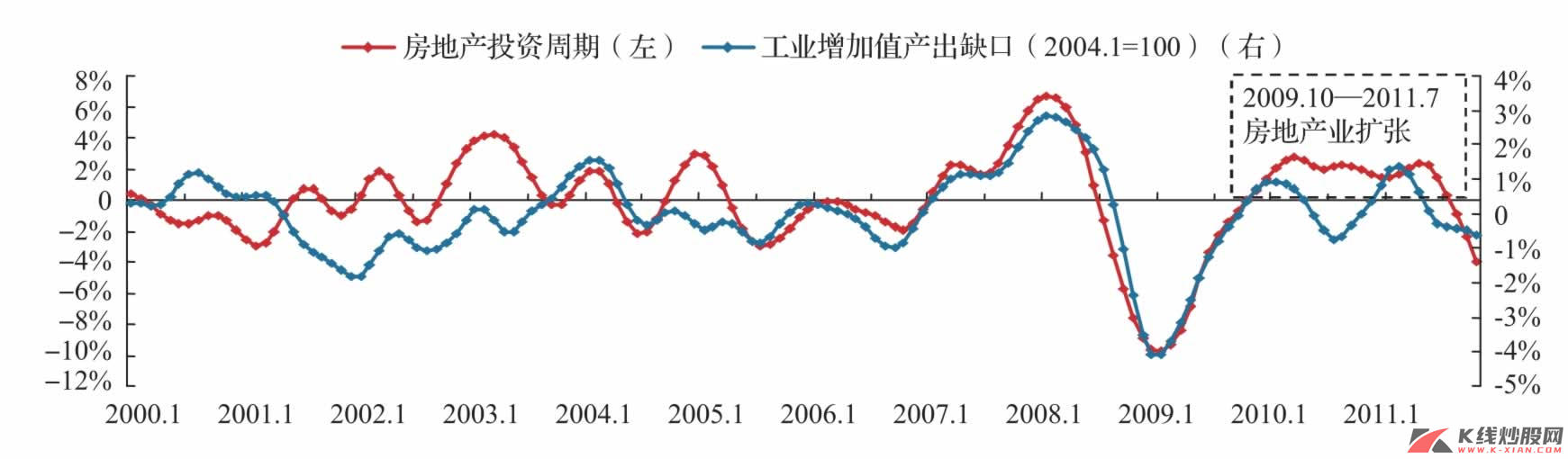

所以,对于2012年的资本性支出周期,关键要看两个因素,一是非制造业需求能否恢复并带来新的扩张需求,二是房地产投资的加速器能否启动,如果没有这两方面的需求带动制造业的产能利用率的提升,2012年的资本性支出周期或难再现加速。

图16 中国资本性支出周期:名义固定资产投资周期

资料来源:Wind资讯,中信建投证券研究发展部

图17 中国资本性支出周期:制造业及非制造业的扩张

资料来源:Wind资讯,中信建投证券研究发展部

图18 中国资本性支出周期:来自房地产投资的需求不足

资料来源:Wind资讯,中信建投证券研究发展部