在《周期之轮(1):定位》中,我们指出,对于2012年的资本性支出周期,关键看两个因素:一是非制造业需求能否恢复并带来新的扩张需求,二是房地产投资的加速器能否启动,如果没有这两方面的需求提升制造业的产能利用率,则2012年的资本支出周期将难现加速。

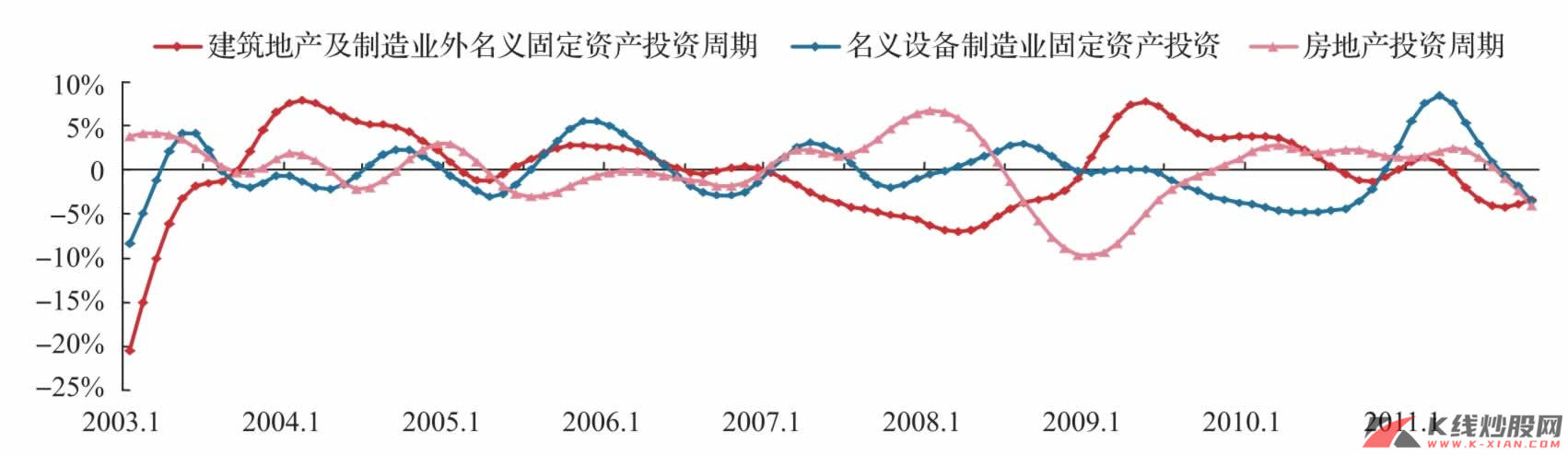

那么,如何定义资本性支出加速器?与上述加速器一样,我们仍然将投资与其潜在水平之间的缺口定义为资本性支出加速器,资本性支出加速器由三部分构成:非制造业资本性支出加速器、制造业资本性支出加速器以及房地产投资加速器。从三者之间的关系看,非制造业资本性支出加速器最领先,其后是房地产投资加速器,最后才是制造业资本性支出加速器,而对于房地产加速器我们在上一部分已经讨论得比较详细,我们将重点讨论另外两者。从直观看,经济周期的波动与制造业和房地产两个加速器关系更为密切,非制造业加速器可作为一个底部的领先指标。

2012年:制造业资本性支出加速器动力不足,关键看非制造业投资的复苏

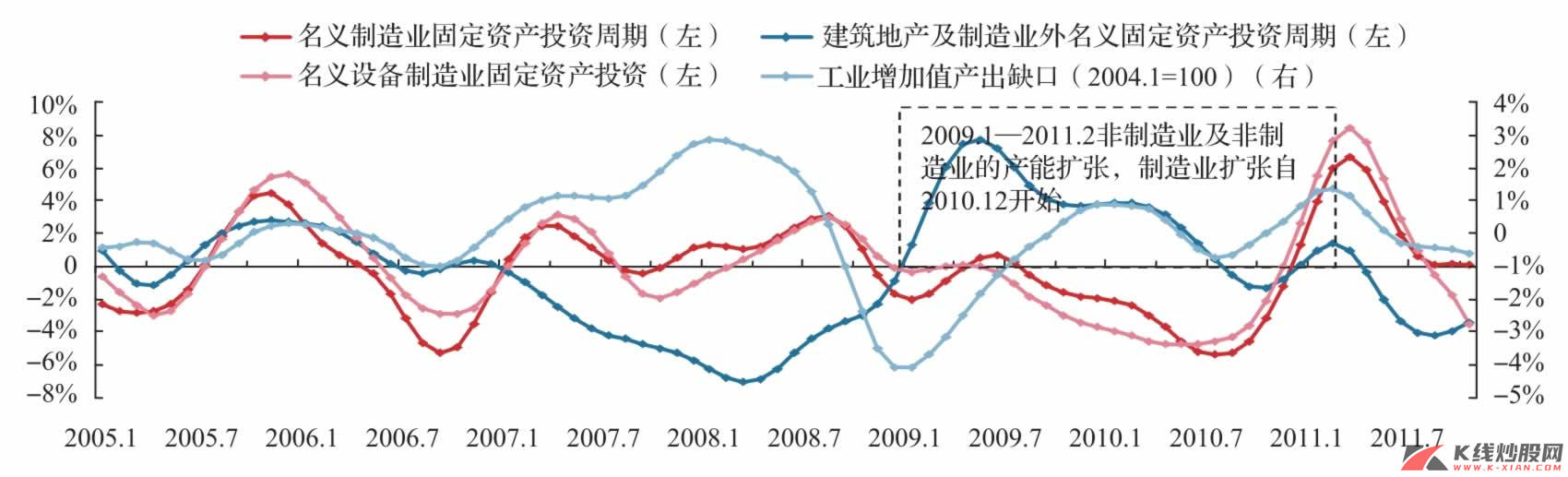

从2009年复苏以来,非制造业的扩张在从2009年1月开始持续到2011年2月,但同期制造业投资不足,非制造业的扩张带来制造业的产能紧张。所以我们看到2010年12月到2011年7月的制造业扩张,以及2010年下半年制造业的繁荣景象。2011年8月之后,由于非制造业以及房地产的需求不足,制造业扩张戛然而止。

2009年以来,资本性支出加速器经历了以下阶段的变化:“非制造业资本性支出加速器修复(2008.4—2008.12)→制造业资本性支出加速器抑制(2008.8—2009.1)→非制造业资本性支出加速器膨胀(2009.1—2009.5)→制造业资本性支出加速器修复(2009.2—2009.6)→非制造业资本性支出加速器衰竭(2009.6—2010.7)→制造业资本性支出加速器抑制(2009.7—2010.7)→非制造业资本性支出加速器短期修复及膨胀(2010.10—2011.2)→制造业资本性支出加速器修复(2010.8—2010.11)→制造业资本性支出加速器膨胀(2010.12—2011.3)→非制造业资本性支出加速器抑制(2011.4—2011.8)→制造业资本性支出加速器衰竭(2011.4至今)”。

从当前的状态看,非制造业资本性支出加速器从2010年9月开始进入修复阶段,但从2011年4月开始设备投资加速器迅速衰竭,很有可能进入抑制阶段,那么,对于2012年,资本性支出加速器已然动力不足,加上我们上述判断的房地产加速器最快也要等到2012年第二季度才有可能修复,因此,2012年上半年看非制造业资本性支出加速器的修复,而下半年则看房地产投资加速器和制造业资本性支出加速器的修复以及非制造业资本性支出加速器的膨胀,而背后关键的逻辑是非制造产能利用率的修复和回升以及制造业产能释放后的产能利用率恢复,而最关键的是需求的修复。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

加速器的行业特征

加速器的内部分布特征

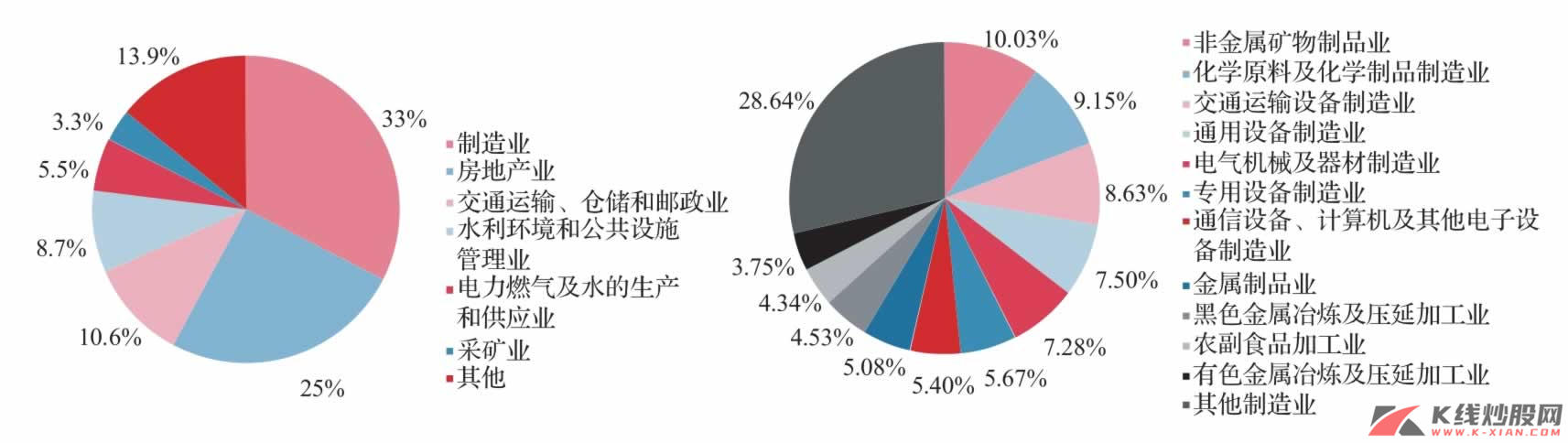

无论是制造业、非制造业,都是一个综合指标,难以区分其内部结构。如果我们看历年整个固定资产投资的分布,制造业所占比重最大,约为33%,房地产业为25%,交通运输仓储和邮政业为10.6%,水利环境和公共设施管理业占8.7%,电力燃气及水的生产和供应业占5.5%,采矿业占3.3%,其他类别的投资则占13.9%。

制造业内部,各行业所占比重如下:非金属矿物制品业(10.03%),化学原料及化学制品制造业(9.15%),交通运输设备制造业(8.63%),通用设备制造业(7.50%),电气机械及器材制造业(7.28%),专用设备制造业(5.67%),通信设备计算机及其他电子设备制造业(5.40%),金属制品业(5.08%),黑色金属冶炼及压延加工业(4.53%),农副食品加工业(4.34%),有色金属冶炼及压延加工业(3.75%),其他制造业(28.64%)。

资料来源:Wind资讯,中信建投证券研究发展部

加速器的行业特征

上述我们仅讨论了大类的资本性支出加速器,还需要深入到行业的角度来讨论制造业和非制造业的具体情况,才能更好地把握加速器的内部结构。

1)非制造业加速器行业特征

所谓非制造业,主要指的是全社会固定资产投资中,除建筑地产、制造业之外的行业,占总固定资产投资大约40%的份额,主要包括交通运输仓储和邮政业、水利环境和公共设施管理业、电力燃气及水的生产和供应业、采矿业、农林牧渔业以及信息、餐饮、金融和批发零售等服务业。

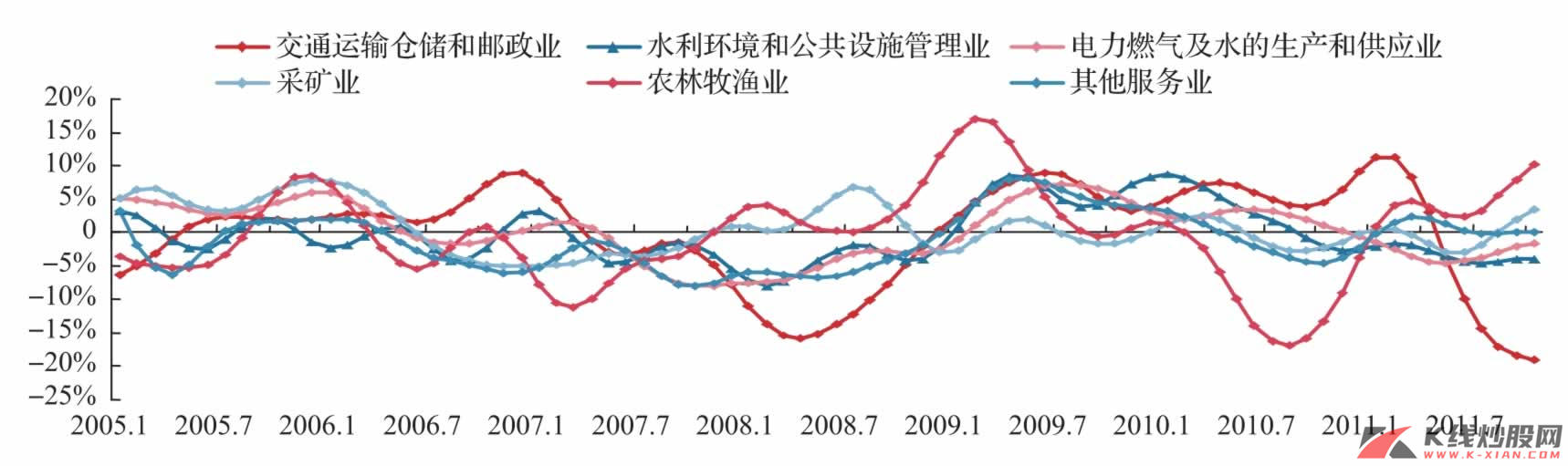

交通运输仓储和邮政业:该行业固定资产投资占总投资的10.6%,主要包括铁路和公路投资。从2008年12月开始进入扩张阶段,中间虽有波动,但大致维持较高水平,2010年10月到2011年2月为最近一次加速阶段,但2011年3月开始进入衰竭期,5月迅速进入抑制期,目前仍处于抑制期,2012年或会有所修复。

水利环境和公共设施管理业:目前仍处于潜在投资水平之下,并在底部区域略有修复,水利部门的投资主要受政策影响,根据规划,未来10年计划在水利建设上投资大约4万亿元,“十二五”期间投资1.8万亿元,即使平均投放,2011年大约有3600亿元左右的水利投资,相对于2011年前11个月大约3000亿元来说,增速尚可,可以预见,2012年或能看到水利投资的加速期。

电力投资:在经历了2010年6月到2011年5月的投资下行后,从2011年6月开始,电力行业投资处于恢复过程中,但仍谈不上扩张,在电力日趋紧张的背景下,加大电力投资或是一个趋势,2012年电力部门的投资或仍将持续修复。

其他行业中,采矿业和农林牧渔业均处于扩张之中,而服务业则基本在其潜在水平附近保持稳定。

正如上述所指出,从经济周期运行来看,非制造业资本性支出加速器先触底修复,而从细分行业来看,交运、水利、电力的投资先修复,然后是服务业。当前非制造业修复强度的限制因素主要在于上述三者目前仍处于下行或较弱的修复中,未来非制造业资本性支出加速器的修复程度取决于上述三者。

资料来源:Wind资讯,中信建投证券研究发展部

2)制造业加速器行业特征

非金属矿物制品业:2008年6月到2009年12月行业经历了持续一年半的扩张期,之后扩张逐渐减弱,2010年9月达到低点之后回升至2011年4月,2011年5月之后扩张开始收敛,目前产能扩张已经在潜在水平之下,并且在持续下行中。

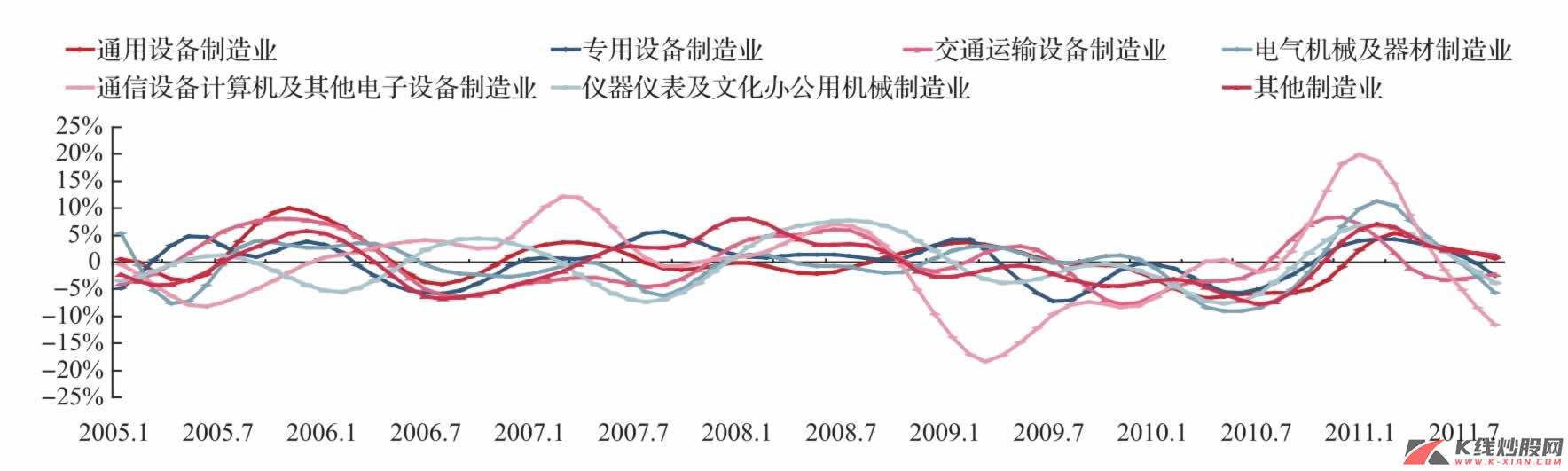

设备制造业:包括通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器材制造业、通信设备计算机及其他电子设备制造业、仪器仪表及文化办公用机械制造业在内的设备制造业最近一次投资恢复至扩张从2010年7月开始,2011年3月前后先后达到扩张高峰之后衰竭,目前除交通运输设备开始修复之外,其余设备制造业均处于下行阶段,且除通用设备外投资水平低于潜在水平,正如我们在上述分析中指出,在非制造业和房地产投资恢复之前,设备制造业投资仍难以恢复。

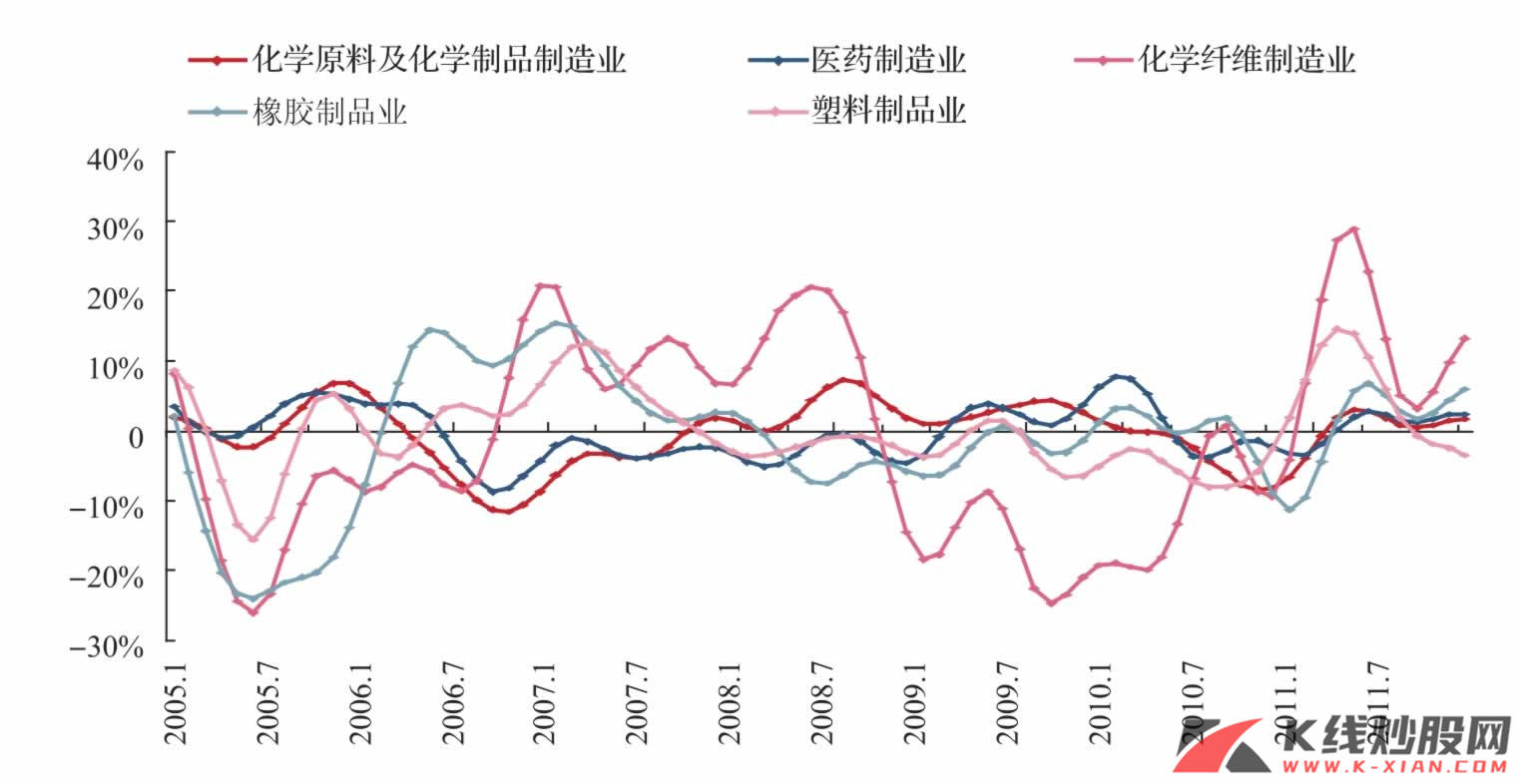

化工及医药:化工行业最近一次投资回升是在2010年7—10月附近开始,终于2011年3—4月,2011年7月见底之后重新扩张,总体而言,化工行业仍处于扩张之中,但强度低于2010年12月至2011年3月的水平;医药制造业仍在扩张中。

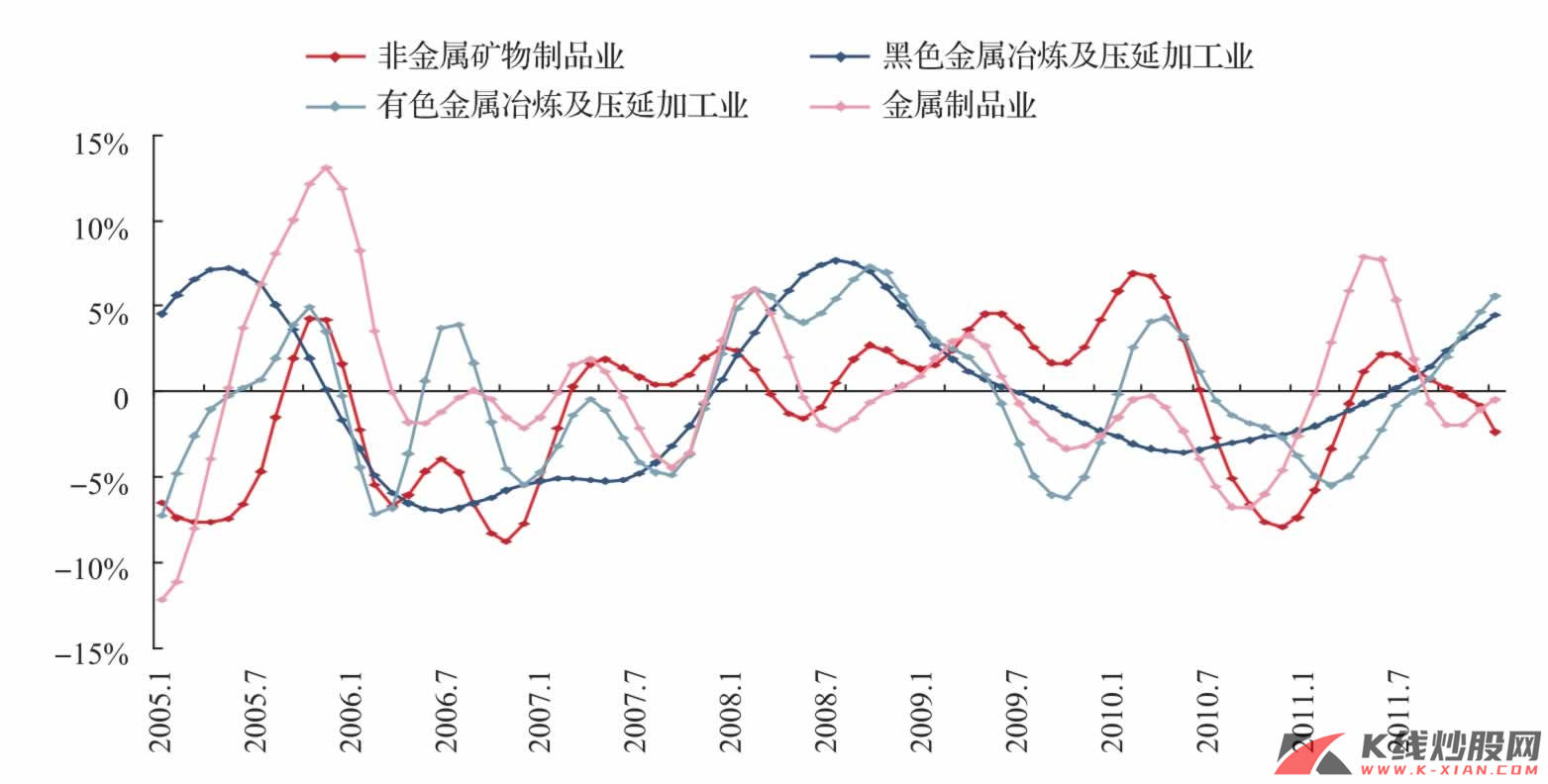

金属及金属冶炼业:金属制品业的投资目前处于恢复过程,而黑色及有色金属冶炼加工业则处于扩张状态。

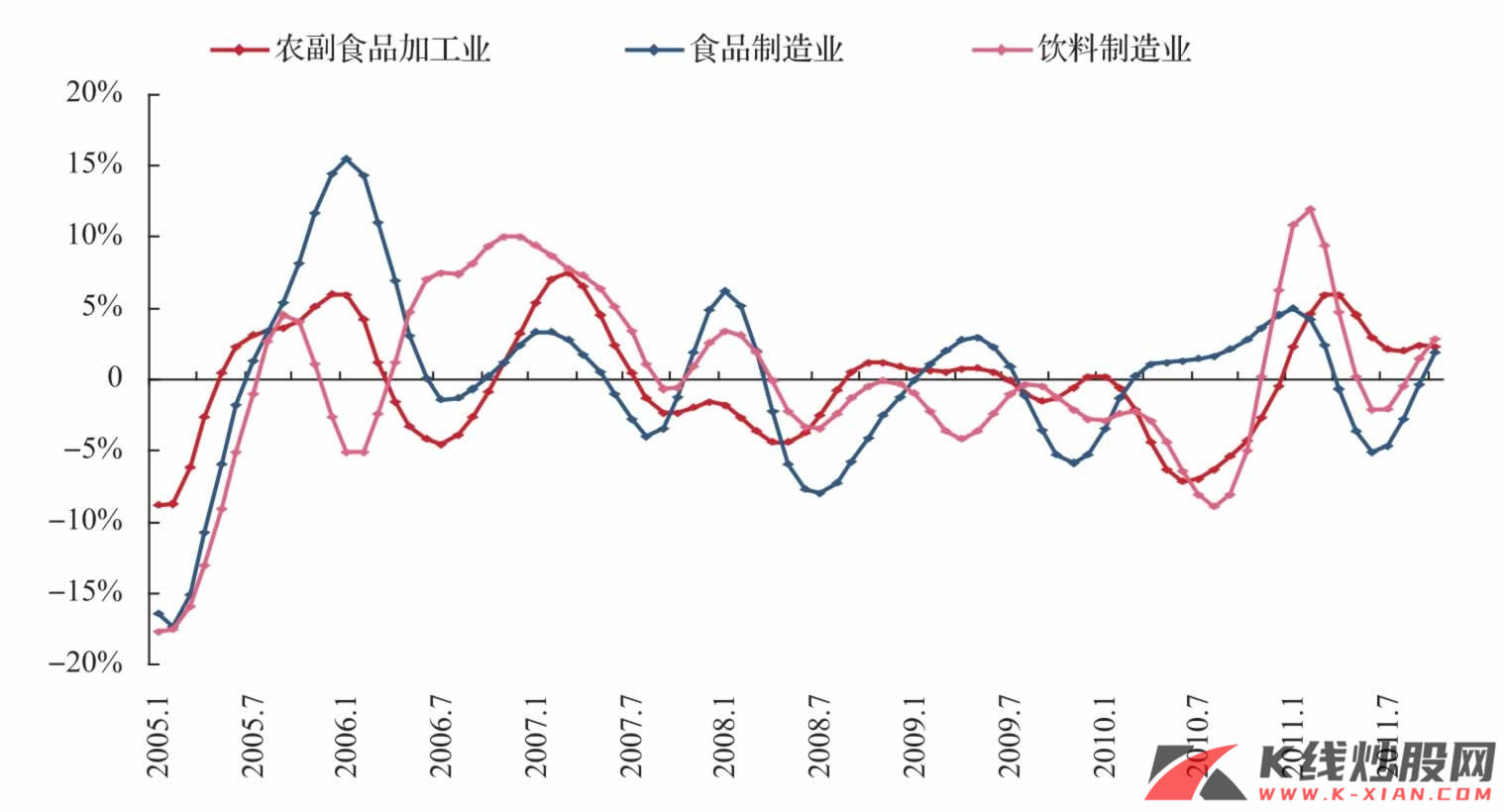

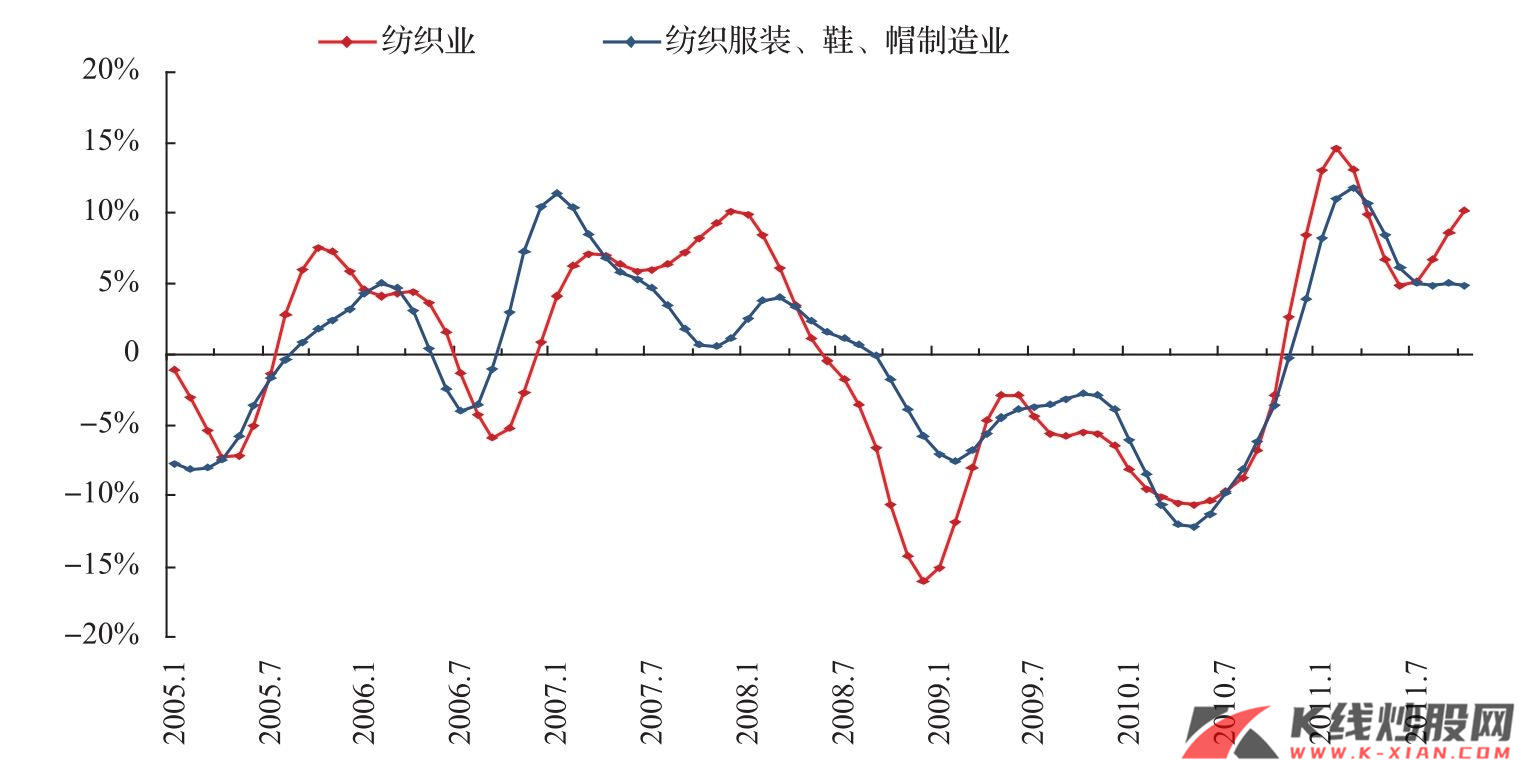

其他如食品饮料、轻工制造以及其他制造业中,食品饮料、纺织业是扩张的,服装鞋帽及其他制造业则在下行。

综上所述,对制造业而言,投资的分化是比较大的,设备制造业资本性支出加速器对周期是抑制的、制造业中最大的行业非金属也是处于下行阶段,扩张的制造业多在轻工制造业如食品饮料、纺织和医药等行业,金属冶炼加工业也处于加速器膨胀阶段。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

资本性支出加速器:行业选择

非制造业

交通运输仓储和邮政业投资的修复关键在于铁路投资的回升,目前看仍需等待;水利环境和公共设施管理业的修复和扩张可以关注水利行业及相关产业链子行业;电力投资修复对电力设施带来需求;采矿业扩张则对采矿机械带来需求;农林牧渔业则为农机以及相关子行业带来机会。

制造业

金属和非金属制造业的机会在于房地产销售和投资恢复之后的需求复苏,目前看仍需等待。

设备制造业:扩张高峰已过,当前关键在于需求恢复以及产能利用率的提升,在非制造业和房地产投资恢复之前,设备制造业投资仍难以恢复。设备制造业的机会可能来自两方面:一是需求企稳恢复之后的修复,但最大的机会当在产能利用率提升之后产能紧张带来的新一轮扩张之时。

化工:化工的机会在于产品的价格,只有需求恢复之后,价格向上才能再次启动,从行业的周期属性看,化学原材料属于早周期行业,经济周期恢复之前或能看到行业景气的触底回升。

金属冶炼业:黑色及有色金属冶炼加工业则处于扩张状态,2012年则面临需求不足带来的产能过剩问题,从这一角度看,钢铁业可能机会相对有限,但产业链上仍有机会;而有色金属则依赖于其金融属性,弹性或更大。

食品饮料和医药行业目前需求尚可,且仍处于景气中,扩张有利于未来的盈利弹性,但风险在于通胀下行过程中产品价格下降的风险。

总体而言,由于产业链的错综复杂以及产品的各异性,从资本性支出加速器的角度来讨论行业配置是比较困难的,对于2012年,首先我们可以关注非制造业资本性支出的修复,如水利、电力及相关行业、农林牧渔、食品饮料、钢铁业的上游子行业和化工原材料等行业,其次是制造业中的修复的设备制造业。