我们之前一直根据领先指标来判断产出缺口,而工业增加值季调趋势项环比是回升的,但同步指标PMI原材料库存11月出现较为显著的下滑,短周期的底部仍需等待。

库存周期定位

所谓的库存周期,体现的是库存水平、价格的周期性波动,直观的观测指标是库存与价格,然而,正是这样简单的数据,但在研究中国的库存周期时,却困难重重,即便是简单的库存数据也难以获得。

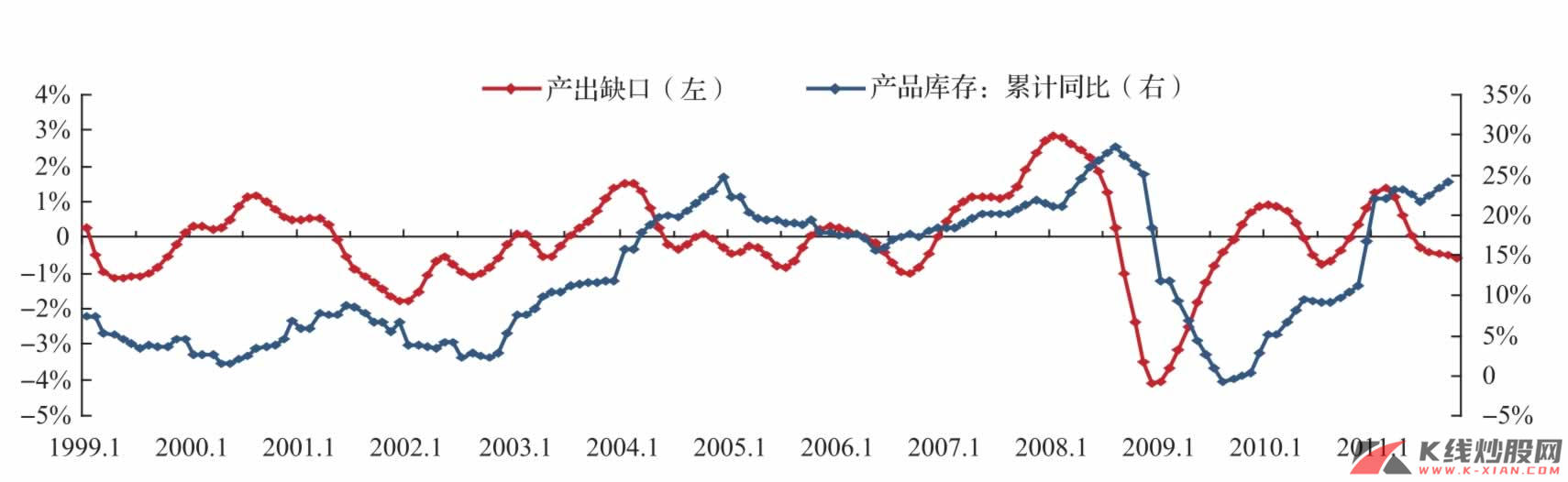

虽然我们之前的研究中指出,产出缺口能够领先库存变化,然而产出缺口反映的是真实的经济周期波动,正如我们上述研究所得到的结论,影响经济周期波动的因素,除了库存之外,还包括更多因素,如技术进步、资本性支出、房地产投资以及后面要研究的货币等,库存只是其中之一。

在《周期之轮(1):定位》中,我们认为比较可靠的观察库存周期的顺序是:“产出缺口→PMI原材料库存→制造业存货周转率→GDP→PPI→PMI产成品库存指数→产成品库存累计同比”,根据这样一个顺序,库存周期有这样的特征:产出缺口缓慢寻底、PMI原材料库存缓慢触底、存货周转率缓慢下将、GDP回落、PMI产成品库存上升、产成品库存累计同比上升。

在这样一种背景下,去库存机制的启动不可避免。

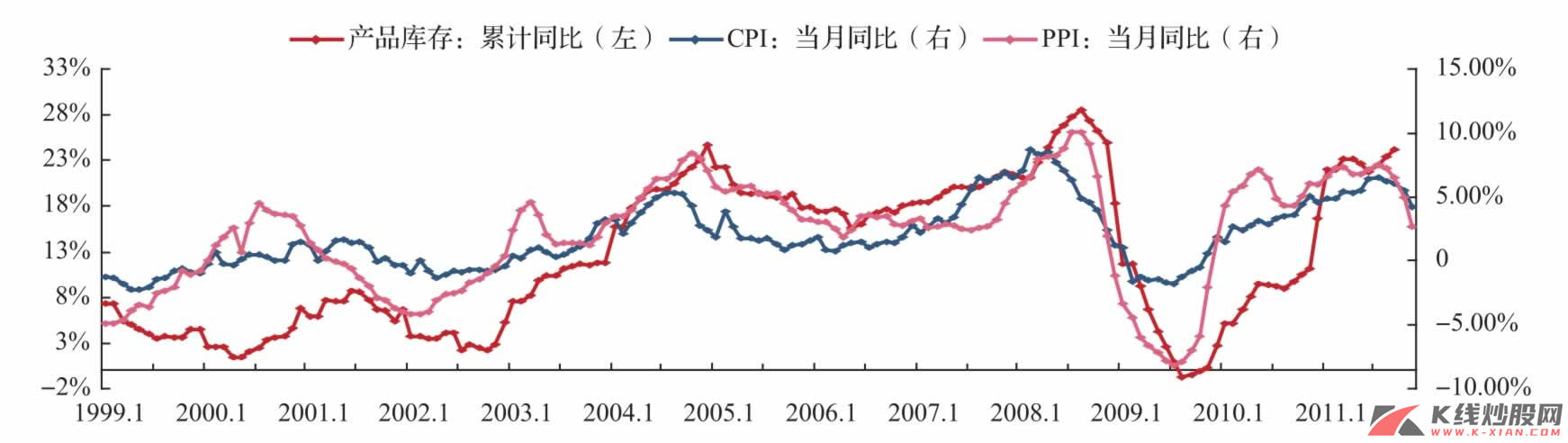

图23 中国库存周期与物价水平

资料来源:Wind资讯,中信建投证券研究发展部

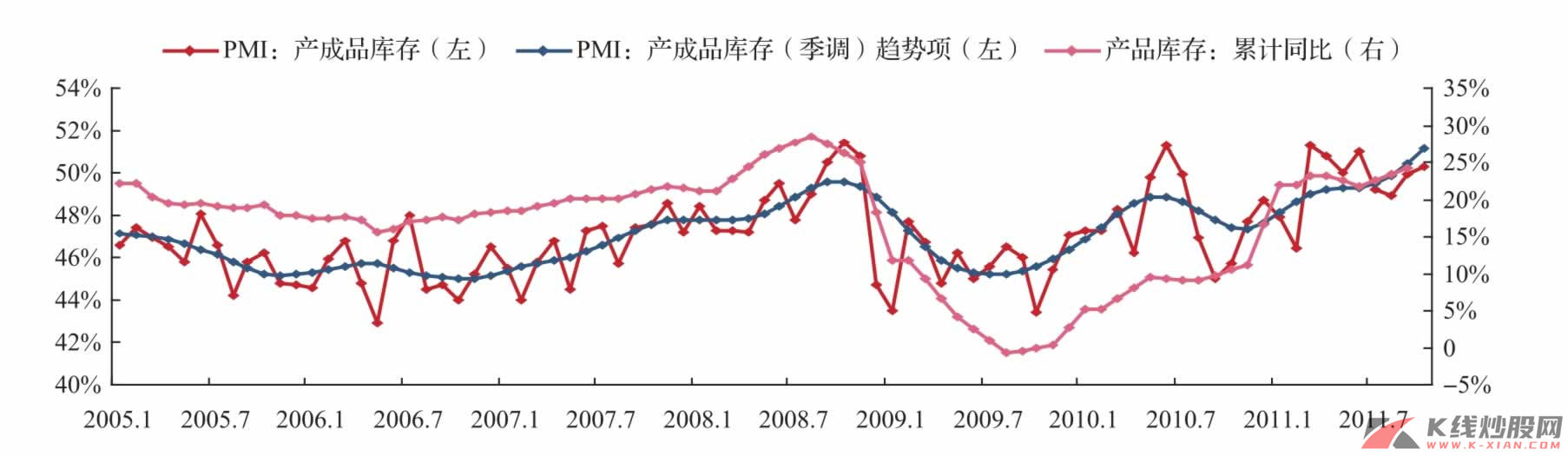

图24 PMI产成品库存及趋势

资料来源:Wind资讯,中信建投证券研究发展部

图25 产出缺口VS 工业企业产成品库存累计同比

资料来源:Wind资讯,中信建投证券研究发展部

库存加速器定义及库存周期

库存加速器的定义与上述加速器略有区别。我们大致可以这样描述库存加速器机制:在较低库存以及较低价格情况下,经营企业有增加订单的冲动,而生产企业由于订单增加,开始逐渐恢复生产,但需求的恢复快于库存的增加,库存有进一步降低的可能,这时库存加速器启动。

因此,库存加速器是价格、订单、生产、销售和库存等指标的综合表现,除了PMI,我们很难找到全面的数据来研究库存加速器。

我们分析存货加速器的历史表现。2007年12月,PMI购进价格达到高位,开始约束生产和订单,库存加速上升,这个时候,存货加速器衰竭,经济扩张也随之衰竭,之后,价格、订单、生产同时回落,经济随之陷入衰退;2008年12月,价格见底,但订单和生产开始回升,库存也高位回落,存货加速器开始发生正面作用,2009年2月,经济开始复苏;2009年10—11月,新订单以及生产达到顶峰,价格持续上涨,供应大于需求,库存不断增加,库存加速器处于正循环阶段,仍在发挥作用,经济周期也从复苏进入扩张。之后库存加速器演绎了类似的波动。

2010年12月,价格已经达到非常的高水平,生产和订单持续下滑,库存上升,经济周期调整,库存加速器对经济周期的抑制作用逐渐显现。当前仍未看到库存加速器性质的改变,表明经济周期的调整仍未结束。

根据价格、订单、生产、库存,我们能够很好地分析库存加速器对经济周期起作用的机制,但不能很好地描述加速器的四个阶段。

我们将上述四个PMI用主成分的方法合成单一指标,用于代替库存加速器:

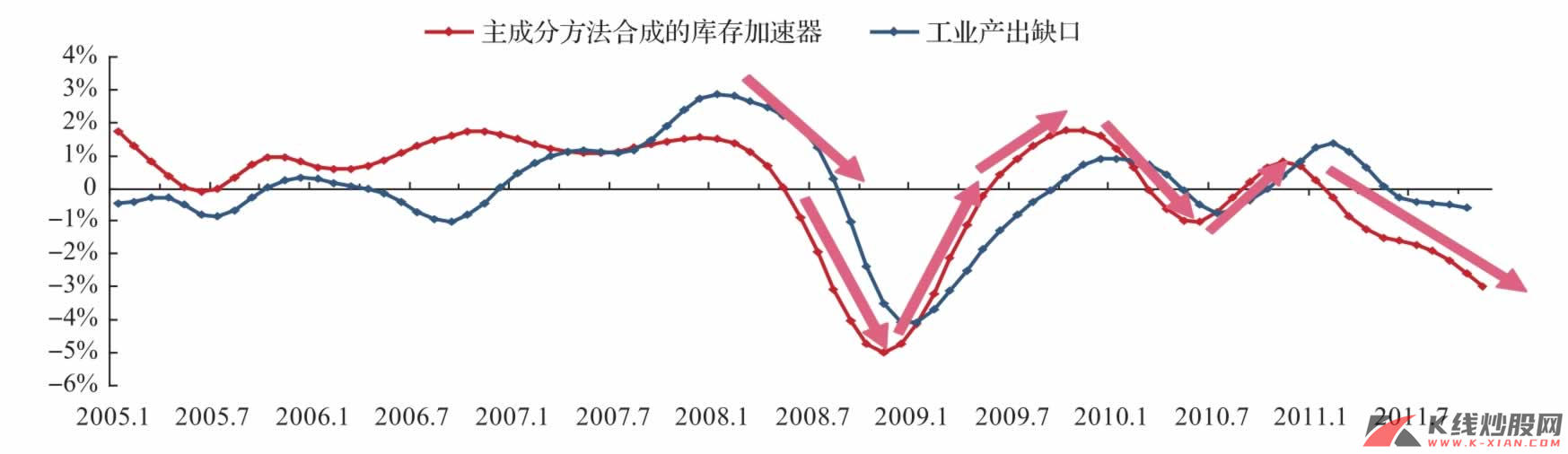

加速器衰竭、经济周期开始下行→加速器抑制阶段,经济衰退→加速器修复,经济复苏→加速器膨胀、经济扩张,循环往复,但库存加速器通常领先经济周期平均2个月左右。目前库存加速器运行在抑制阶段,因此,工业产出口或仍将向下。

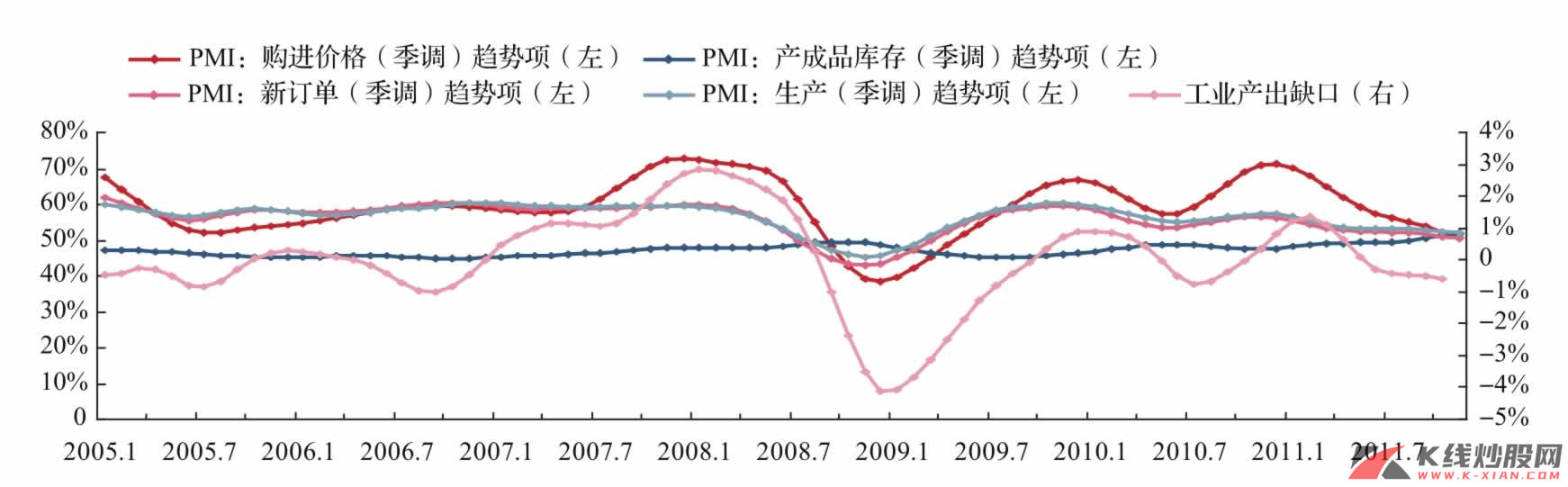

图26 产出缺口VS购进价格价格、产成品库存、新订单以及生产指数

资料来源:Wind资讯,中信建投证券研究发展部

图27 库存加速器与经济周期

资料来源:Wind资讯,中信建投证券研究发展部

库存加速器与行业选择

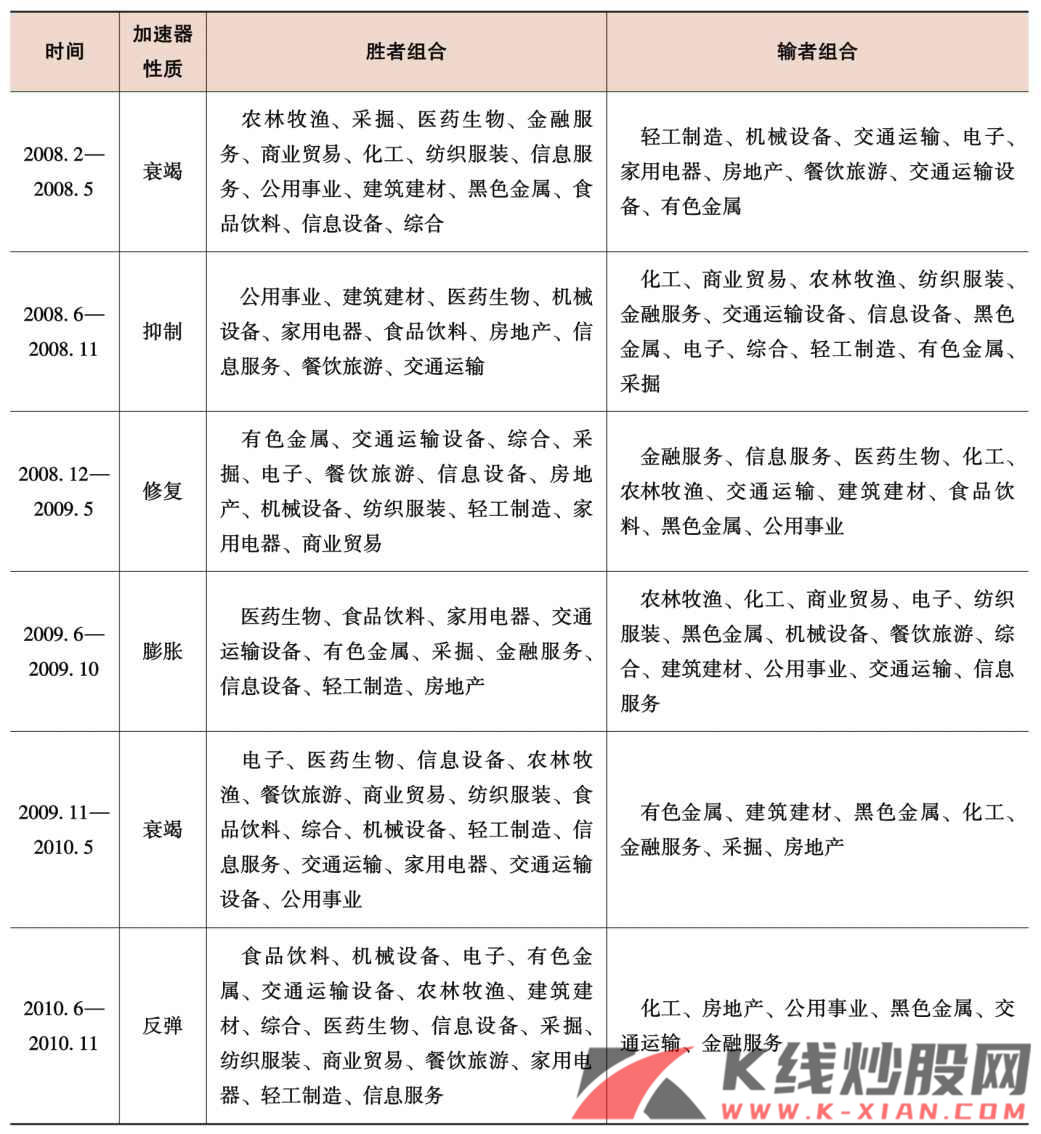

当库存加速器开始衰竭之时,由于库存因素的约束,周期行业表现落后于非周期行业,无论是2008.2—2008.5还是2009.11—2010.5,所有行业下跌情况下,食品饮料、农林牧渔、医药生物、信息技术和公用事业等相对跌幅较小,房地产表现均不理想。

当库存加速器进入抑制阶段时,所有行业均告下跌,仍然是公用事业、医药生物、食品饮料、信息服务以及餐饮旅游等非周期行业跌幅相对较小,而房地产、机械、家电跌幅开始收敛。

当库存加速器开始修复时,由于在下行过程中泥沙俱下,库存加速器修复驱动经济周期的复苏,周期行业如有色、交通运输设备、采掘、房地产、机械和家电等表现更好,非周期行业中电子、餐饮旅游、信息仍然表现较好;此时,防御行业如农林牧渔、食品饮料和医药等表现不佳。

库存加速器膨胀,库存快速上升,抑制周期行业表现,医药生物、食品饮料、信息、金融、房地产、交通运输设备表现相对较好,投资品如化工、机械、钢铁和建材等因库存积累则表现不佳。

当前库存加速器运行在抑制阶段,仍然没有止住的迹象,在库存加速器见底之前,防御行业如公用事业、医药生物、食品饮料、信息服务以及餐饮旅游或是较佳选择,地产则是可以逐渐关注。当库存加速器开始修复时,则应逐渐加大周期行业的配置。

表7 库存加速器与行业表现

资料来源:Wind资讯,中信建投证券研究发展部