我们讨论了五个主要的经济周期驱动因素,即技术进步、房地产投资、资本性支出、库存以及货币,除货币外,分别对应康波周期、房地产周期、朱格拉周期以及基钦周期的主要驱动力量,技术进步是一个长波范畴的加速器,虽然对经济短周期波动也起到一定的作用,但相对于其他因素而言,力量相对较弱。技术创新只有当其成为主导产业时才会对经济产生重大推动力量。

因此,房地产、资本性支出、库存和货币就成为短周期的四驾马车,在经济周期不同阶段,四种驱动因素可能扮演不同角色,同时向上或同时向下又或此起彼伏,共同推动经济周期运动。

周期之轮:四轮驱动

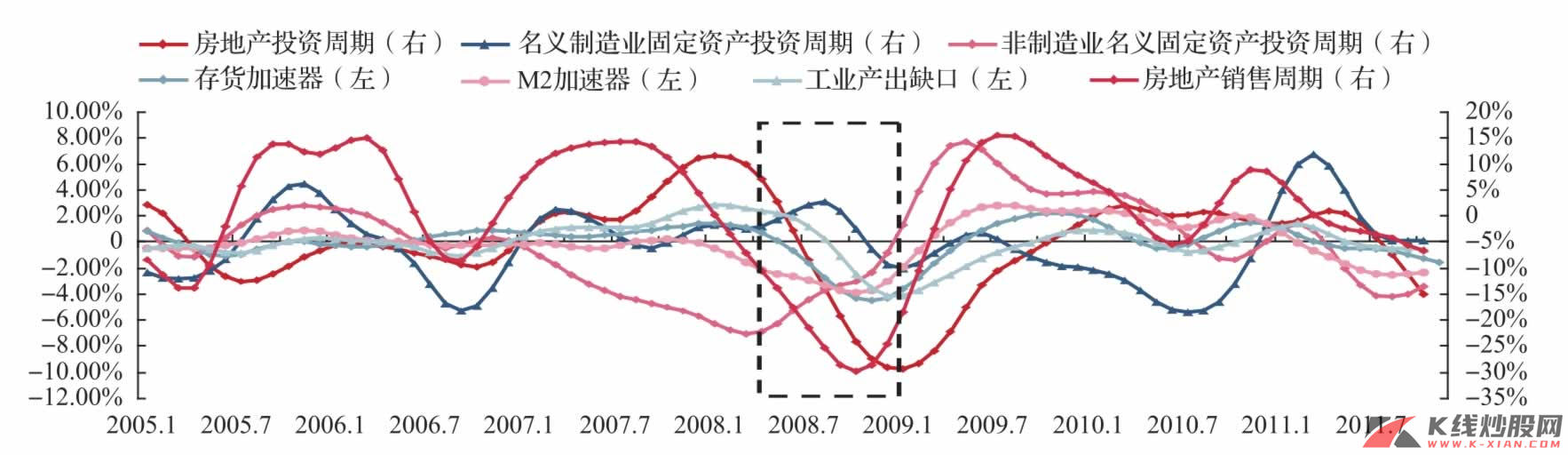

我们考察经济周期拐点时四种加速器的性质:

2007年8月房地产销售、2007年10月M1加速器、2008年1月房地产投资以及库存加速器先后见顶下行,而产出缺口顶部在2008年1月,经济在加速器衰竭作用下开始衰退,经济周期下行是在房地产、M1以及库存加速期衰竭所造成的;

2008年4月非制造业投资、2008年11月房地产销售以及M2、2008年12月存货和制造业投资、2009年2月房地产投资先后开始修复,产出缺口于2009年2月开始回暖,经济在加速器开始修复后逐渐复苏,从这点看,经济复苏是四驾马车共同驱动的结果。

此后的经济波动中,基本重复着上述顺序。有一点值得注意,在经济扩张之时,非制造业投资不见得很强,但在经济衰退时,在政府的“稳增长”或者底部的“促复苏”中,非制造业投资起着先导作用。

资料来源:Wind资讯,中信建投证券研究发展部

配置建议

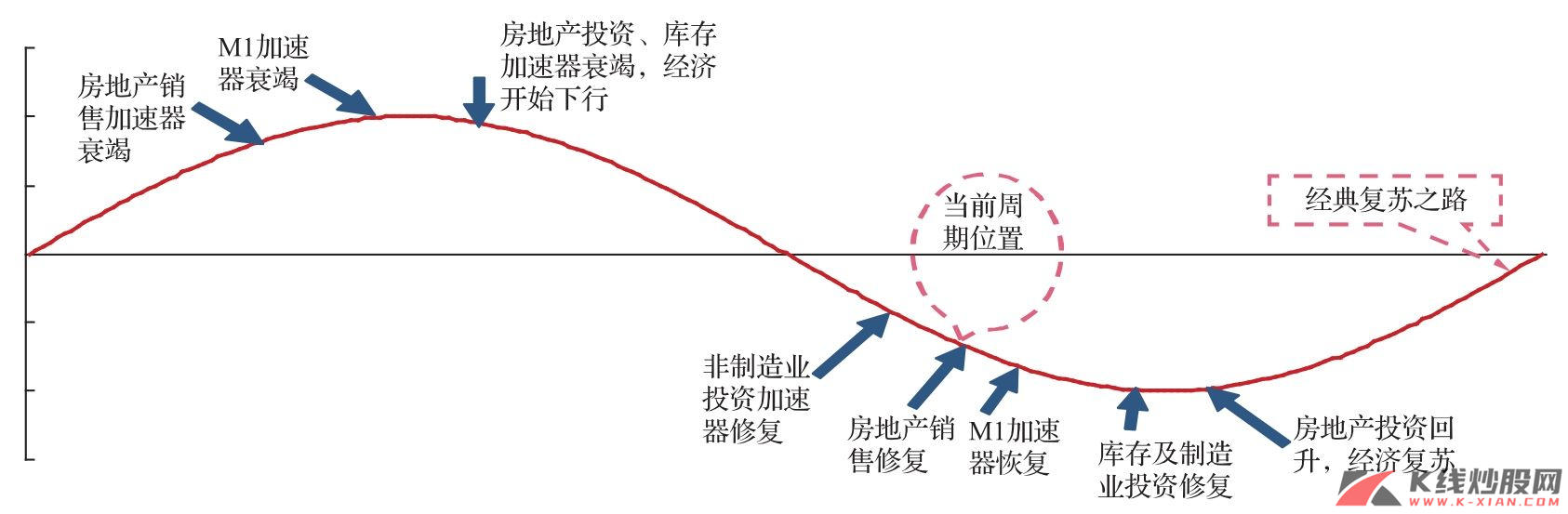

上述我们讨论加速器机制时也分析了不同加速阶段的行业表现,但由于股市的表现总是多因素所共同作用的结果,可能一个或多个加速器在起作用。而通过上述分析,我们也看到了在经济底部的时候,并非所有加速器同时触底并恢复,而是有一个先后作用的顺序,最终才是所有加速器推动下经济才走上复苏之路并重新扩张。

经典复苏之路:防御行业→早周期行业→投资品行业

正如图32所显示,当前中国的经济周期运行在非制造业投资复苏阶段,但其他加速器仍运行在反向抑制阶段(M2有见底迹象,但需看到房地产销售见底才会更可靠),在这些加速器失速的情况下,经济仍将继续下滑。

第一阶段当经济持续下滑一定程度时,如2008年4月至10月,虽然政府逐渐加大非制造业投资,但不能扭转经济下滑趋势,市场的下跌是泥沙俱下式的,医药生物、公用事业、信息、金融和食品饮料等防御品种跌幅相对较少;有色、地产和机械等投资品表现不佳。

第二阶段是非制造业投资仍在回暖,此时逐渐看到货币的转向,M1加速器开始修复,房地产销售转好,估值修复以及预期好转使建筑建材、机械、有色和地产等行业弹性较大。

第三阶段是经济复苏信号更明显,非制造业投资、房地产销售、制造业投资、M1以及库存等众多驱动因素开始修复,早周期行业交通运输设备和餐饮旅游等表现上佳,信息设备、电子、采掘、有色以及机械等仍表现较好,房地产和建筑建材等弹性仍有待房地产投资的恢复。

从上述我们对经济短周期的判断看,当前周期的驱动力仍未恢复,仅仅看到非制造业投资的复苏,市场仍有风险,因此,立足于当前的配置应当以防御品种如医药生物、公用事业、信息、金融、食品饮料为主;当M1加速器以及房地产销售复苏之后,市场风险已大大释放,应逐渐加大投资品的配置,库存加速器复苏后,关注交通运输设备、信息、采掘和有色及机械等行业。

之后,我们静候新一轮短周期的回升。

表9 不同加速器组合下行业表现

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:中信建投证券研究发展部

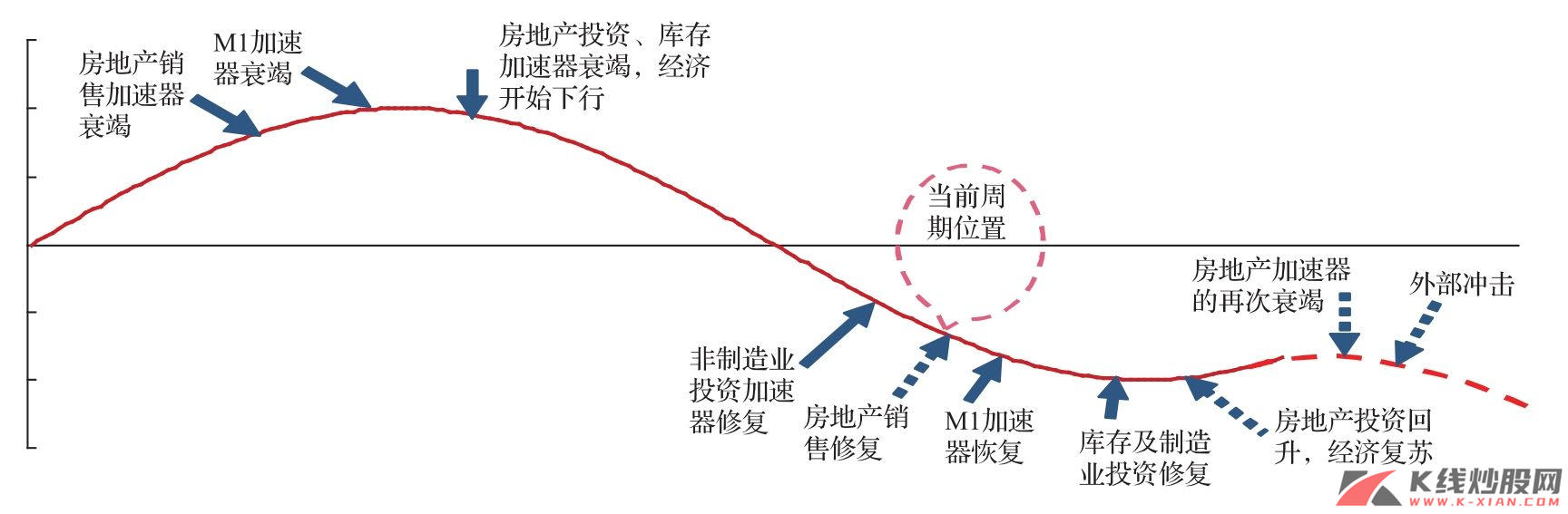

非典型冲击:虚幻的底部

上述是在典型的经济周期运行的加速器复苏和经济复苏过程的描述,但还有非典型冲击因素不得不防:

1)正如我们引用行业分析师预测数据分析房地产加速器所得出的结论,11月销售加速器见底,12月开始直至2012年处于修复阶段,而投资加速器则在3月前后见底,至9月都处于修复期,从这一组预测数据看,产出缺口的底部当在3月前后,但弱势回升之后9月开始继续下行,经济再次下滑。第一季度的底部显得尤为脆弱。

2)房地产加速器即使能修复,经济下滑态势也能止住,但房地产泡沫也将重新成为经济的制约因素,价格的快速上升将使得经济陷入中期的滞胀形态,投资机会也逐渐丧失。

3)经济下滑程度比较有限,来自政策的对房地产的放松难以出现,制约房地产行业的中期因素仍存在,房地产加速器未能如期启动,其他加速器难以推动经济周期的底部复苏,经济将有陷入长时间衰退的风险。

4)在房地产加速器和其他加速器未能启动之下,叠加了外部冲击:美元升值致使的资本外流、欧元区冲击再起,出口受到极大打击,经济有可能出现更大的向下波动风险。

如果上述四种情况之一出现的话,无论是经济还是市场,无论第一季度还是第二季度的底部均显得脆弱不堪,更大的风险仍需要防备。

图33 非典型冲击下的再次寻底

资料来源:中信建投证券研究发展部