一直以来,我们运用结构主义的分析框架,即周期波动、结构演进和制度变革来分析经济和市场的趋势与结构特征。进入2012年,这三种因素将表现为特定的形式,相互影响,甚至可能产生共振,从而决定了策略配置的时空与结构特征。就结构演进而言,当前更多地表现为增长中枢的下移,周期波动则涉及多周期嵌套下的轮动,制度变革则表现为货币财政与转型举措。

资料来源:中信建投证券研究发展部

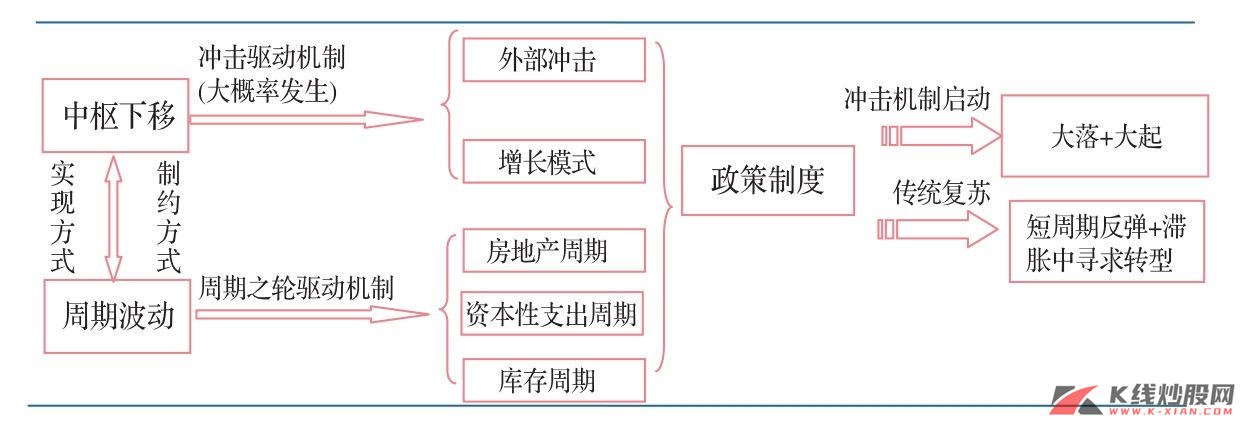

在2012年,政策更多地是应对周期波动与中枢下移带来的负面影响,是一种被动响应机制,在这样的一个政治周期时间窗口,政策主基调就是维持经济的稳定,从而政策对冲风险的力度是不确定的,但调结构是必然的。因此,在中枢下移、周期波动和政策制度三位一体的分析框架下,把握中枢下移和周期波动的运行显得更为重要。

中枢下移是历史的必然,而周期波动是这种必然得以实现的方式,同时周期波动又受到中枢下移的制约,这也是在2008年危机之后的刺激下,中国的投入产出比持续下行的原因。从周期的位置上看,2012年之后注定是大危与大机时代的开启,周期波动与经济中枢下移相互交织,在不同时点成为影响经济和市场趋势的主要力量。就周期波动来看,库存周期、资本性支出周期和房地产周期在2012年的运行状态,对于经济和策略配置都相当重要。更为关键的是,2011年的债务风波已经宣告全球经济在康波衰退后一次经济自我修复的终结,2009年中国经济史无前例的货币释放带来的资产泡沫是中国未来风险的根源。中枢下移的冲击机制已经悄然而生,就内部而言,资产泡沫已经作为对于旧有增长模式的否定,而且已经明显构成了对于经济增长的冲击,这显然已经引起了政府的警觉。但更为重要的是,外部因素则更加难以掌控,尤其值得警惕。回顾历史,主导国的变化始终扮演着最重要的角色,而其中美元问题又成为所有问题的核心。

在这样的分析框架下,经济走势则有两种可能,第一种情况将是冲击没有发生的传统复苏模式,但复苏力度受到制约,短期复苏后将走向中期滞胀,并谋求转型,这是一种以时间换空间的模式。第二种情况将是冲击机制启动,经济走势成为大落大起的模式,这是一种以空间换时间的模式。两种路径将决定不同的配置策略。