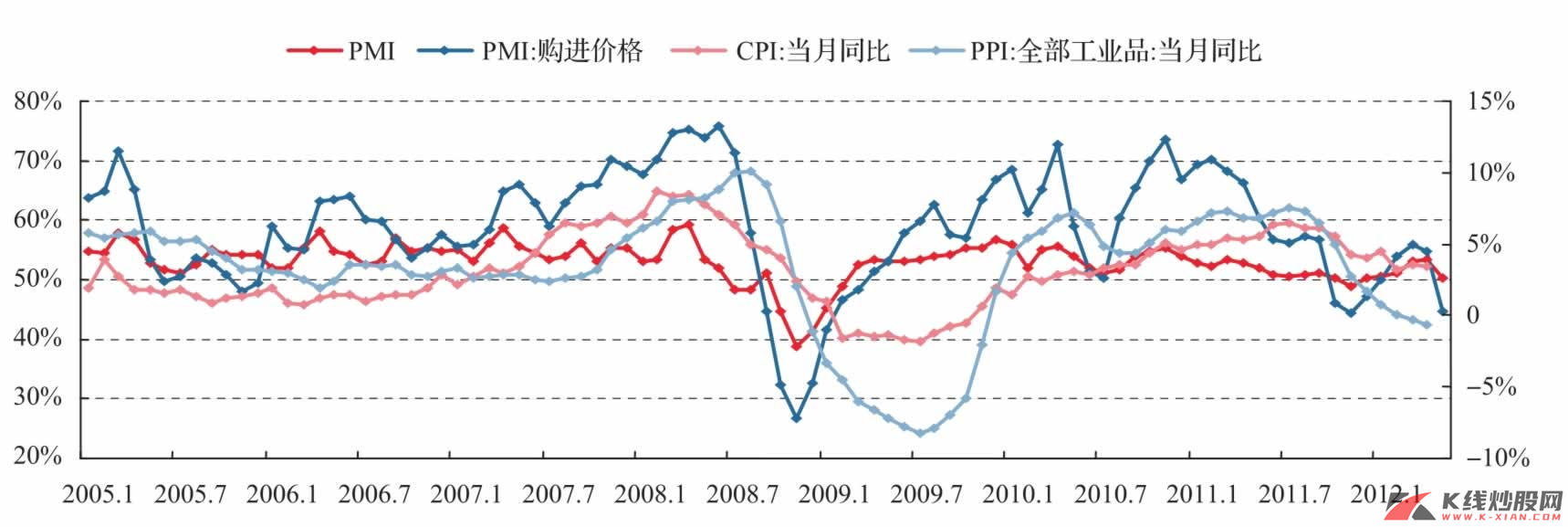

我们提出可以五方面观测“再平衡”:①PMI指数;②PPI环比下行;③国债到期收益率;④美国存货周期或中国的出口周期;⑤美元指数。

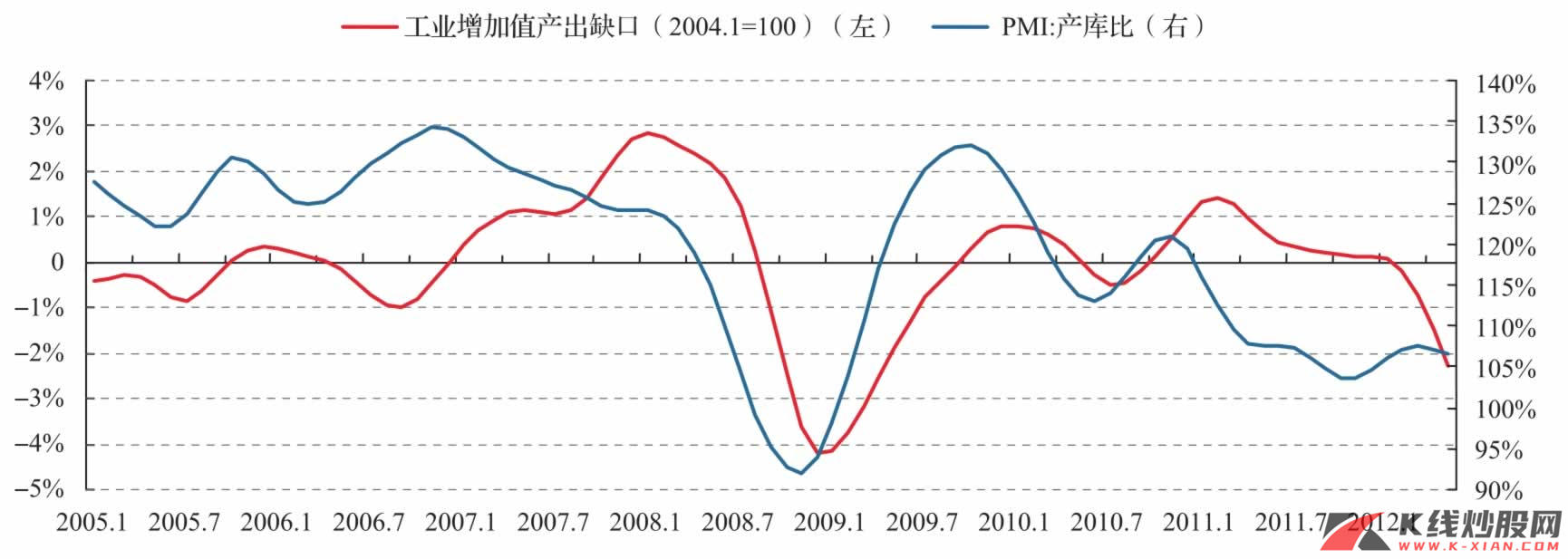

产库比低位反复印证短周期 “底部再平衡” 现象

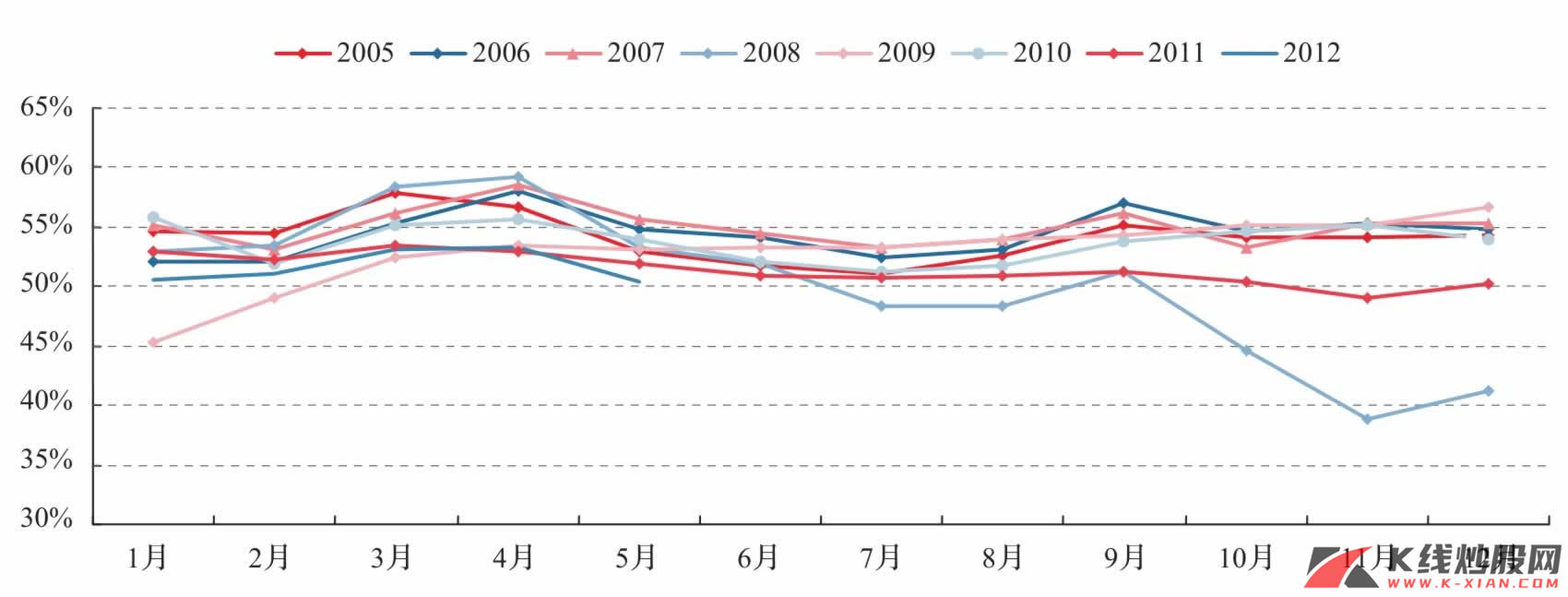

5月PMI为50.4%,低于53.67%的历史5月均值,环比下降2.9个百分点。从季节性看,5月比4月平均下降2.71个百分点,本次环比下降幅度略大于季节性下降,但并未反映“量价齐跌”经济状况(见《周期之轮(10):僵局之变:危、机相随》)。历史上5月降幅最大的是2008年的衰退中期,当月环比下降5.9个百分点。

6月PMI仍会季节性下降。6月PMI历史均值为52.4%,环比平均下降1.03%,如果仅从经济平稳性来预测,6月PMI有可能会进一步下降至49.4%,但考虑到国内经济“主动去库存”以及政策滞后性,6月PMI有可能进一步下滑至48%附近。

在《5月PMI:供需弱平衡 景气低位循环》中,我们提出“产库比”指数来描述行业的景气波动,其实可以将其进一步引申,用以代替《周期之轮》中的“库存加速器”。因为从定义看:产库比下降,意味着库存积压;产库比上升,则是库存加速器在起作用。2011年11月产库比达到最低103.7后反弹至3月的107.5,4月开始下降,5月降至106.6。产库比的下降,正印证了我们4月提出的“量价齐跌”:价格下跌、需求不振、库存上升、生产下降这一“负反馈”循环。

而产库比的低位反复则意味着短周期的低位“再平衡”,即所谓的“再平衡”是经济底部面临僵局的必然选项,在再平衡过程中实现“价格体系的重塑”过程。

资料来源:CFLP,中信建投证券研究发展部

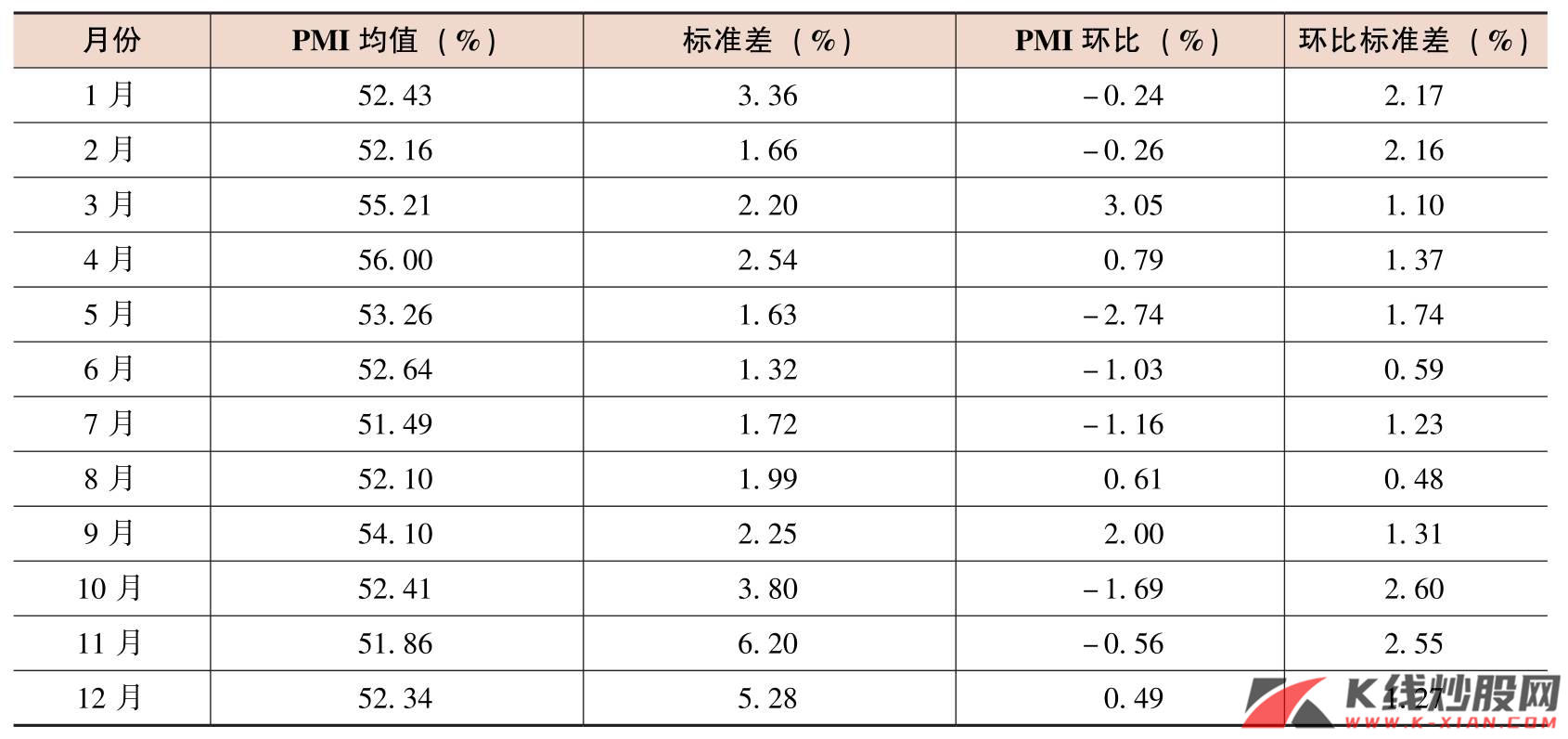

表1 各月PMI统计特征

资料来源:CFLP,中信建投证券研究发展部

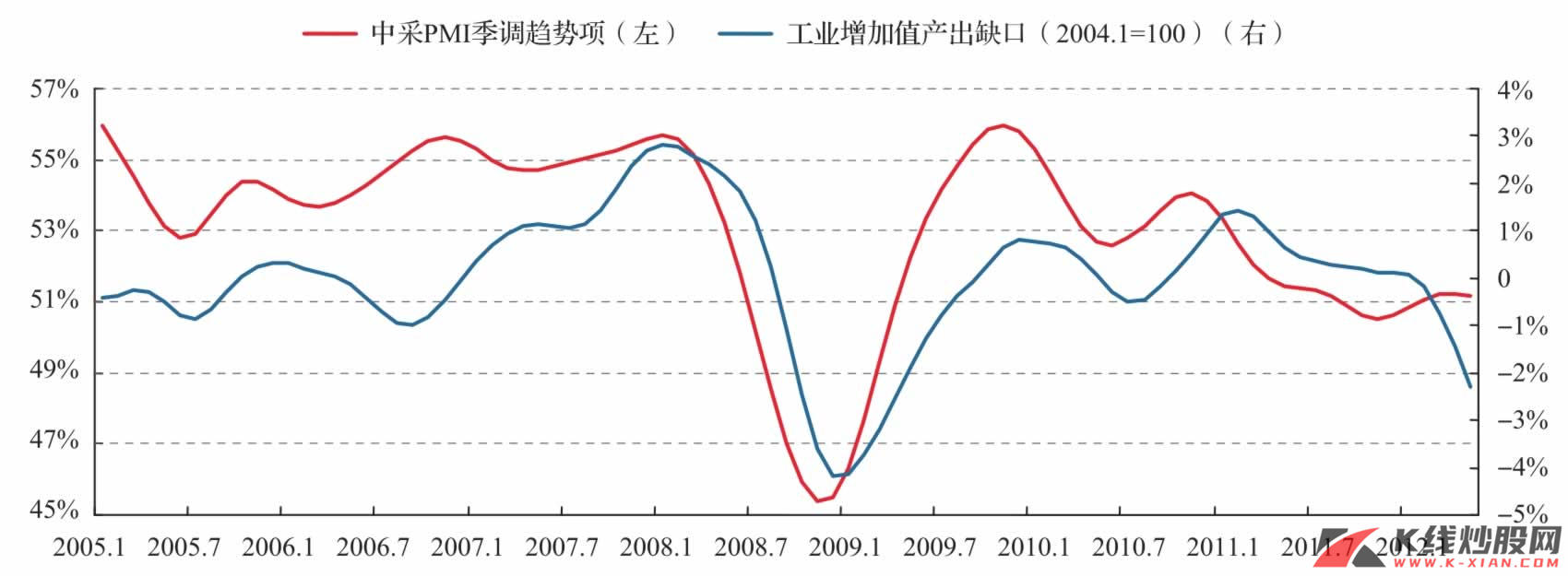

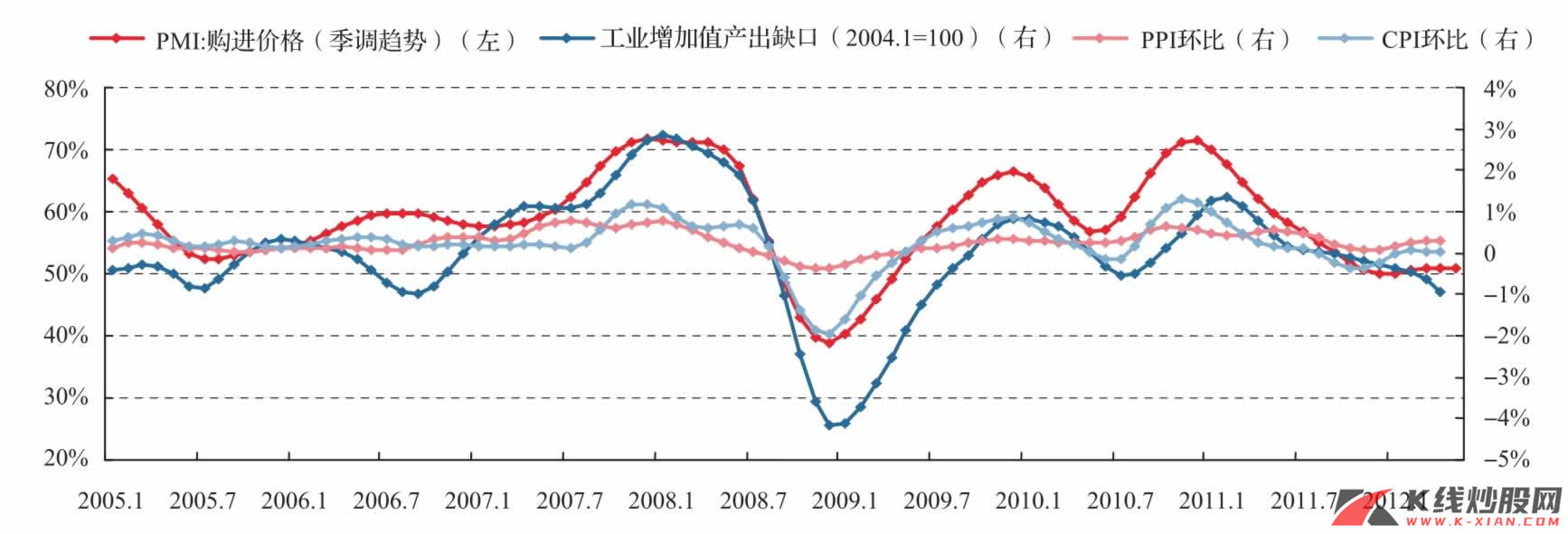

图7 PMI与工业增加值产出缺口

资料来源:Wind资讯,中信建投证券研究发展部

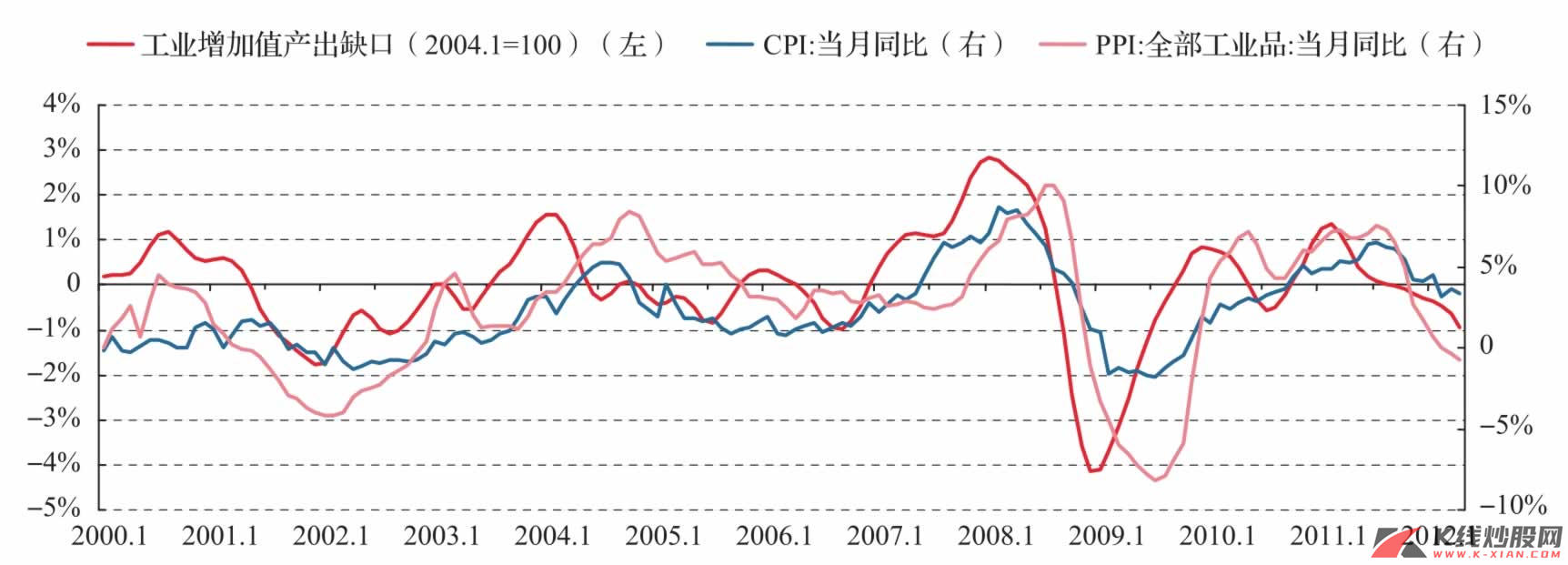

图8 PMI产库比与工业增加值产出缺口

资料来源:Wind资讯,中信建投证券研究发展部

价格体系的重塑

1.价格环比继续回落

5月以来,以原油及金属价格为代表的大宗商品出现显著的下跌,这是继4月初以来连续2个月出现调整,而传导至国内,则是物价的显著回落:

5月CPI由上月的3.4%进一步下降至3.0%,环比为-0.3%,环比回落程度高于上月;

5月PPI进一步由上月的-0.7%下降至-1.4%,环比为-0.4%。

无论是CPI还是PPI,无论是同比还是环比,5月均出现明显的下跌。

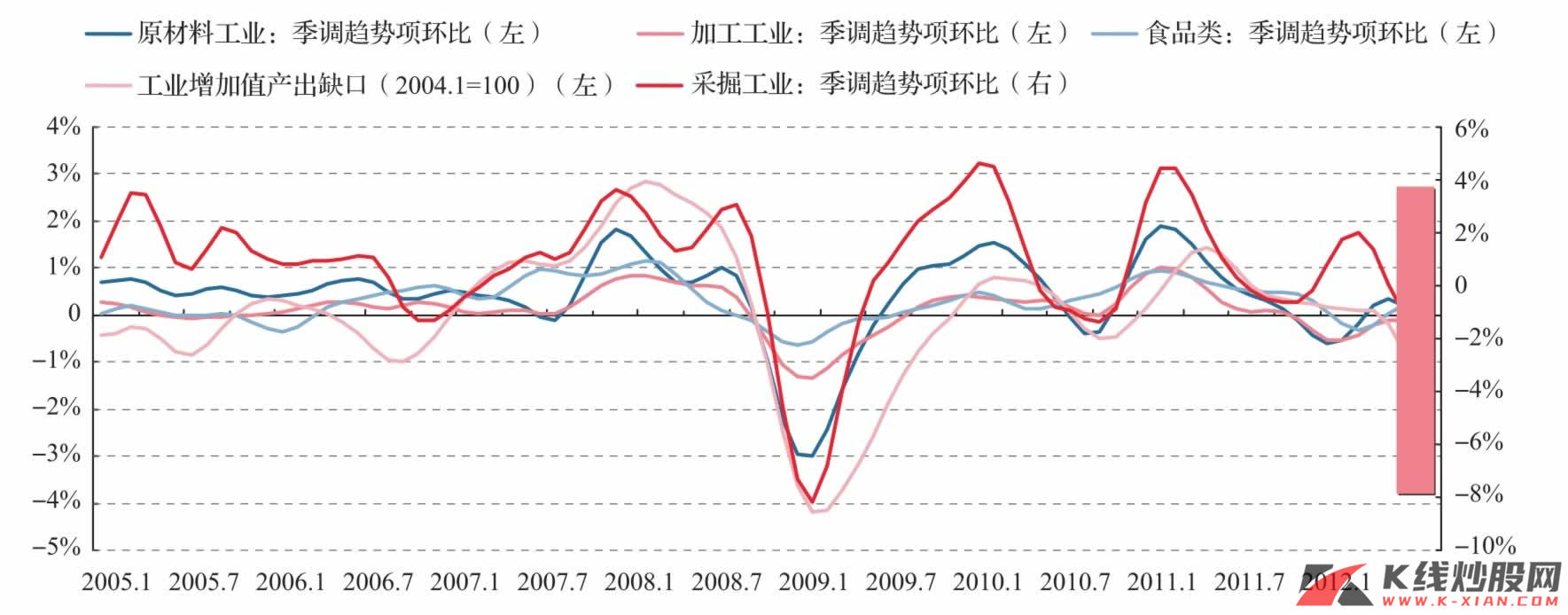

采掘业、原材料、加工业以及食品类的PPI同比分别为-1.5%、-1.1%、-2.6%以及1.8%,均比上月的2.2%、0.10%、-2.20%及2.20%明显回落。

图9 采掘及原材料工业PPI环比显著下降

资料来源:Wind资讯,中信建投证券研究发展部

图10 IPE布油及LME金属指数周下跌显著

资料来源:Wind资讯,中信建投证券研究发展部

从PPI趋势环比看,采掘业、原材料加工业的环比已经下滑至负轴,意味着一直“犹抱琵琶半遮面”的成本开始实实在在地下降,而成本的下降,虽然对短期经济会有所冲击,但大大缓解了第一季度以来的成本僵局,这一点我们在《周期之轮(5):真实的谎言还是底部幻觉?》中就已经明确指出。

大宗价格下跌对国内通货膨胀的传导仍将持续,从我们研究的产业链传导看,上游价格需要2~3个月才能传导至中下游,因此,假使6月大宗价格出现企稳,上游采掘业PPI有可能同时企稳,中下游价格在7—8月才能企稳。所以,上游价格仍然是我们观测的重点。

2.价格体系重塑

在价格体系重塑过程中,PPI反映的是产成品价格与生产成本之间的相互关系,从2012年3月开始,PPI已经开始为负值,这意味着,生产领域已经开始通缩,但4月CPI仍然高达3.4%,属于温和通货膨胀水平。然而,政策大多紧盯CPI,当CPI仍然较高、PPI通缩时,更加剧了经济体系的矛盾。

(1)历史均值法预测

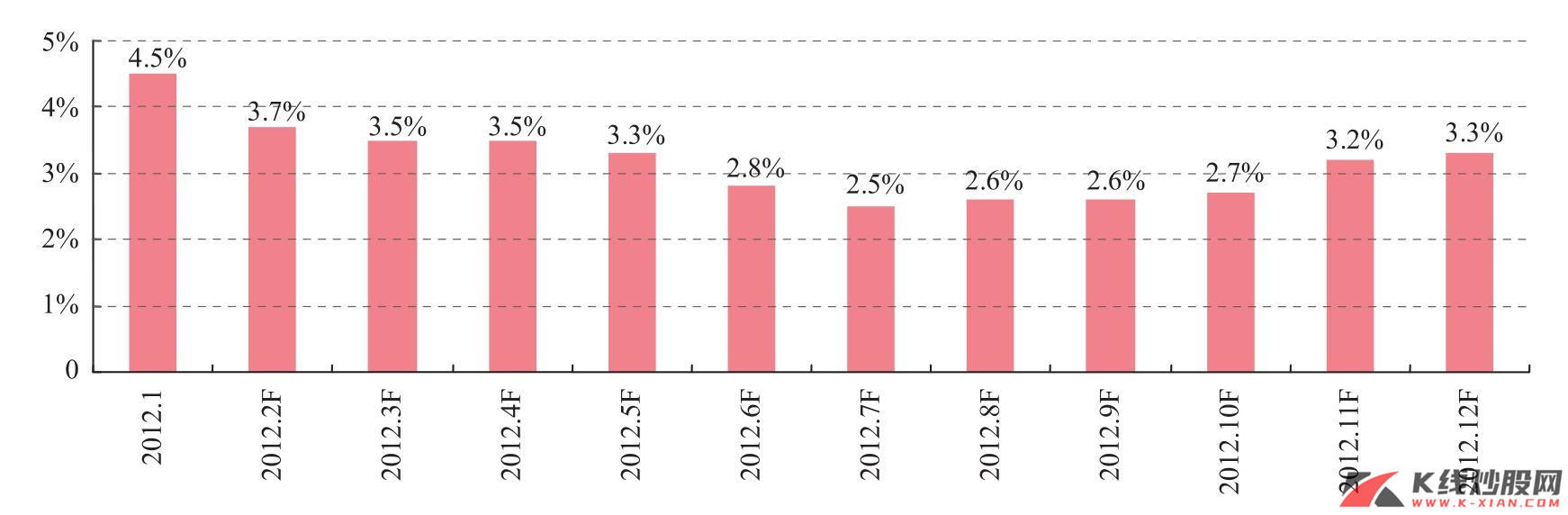

如果按照一致预期,2012年通货膨胀水平最低是7月份的2.5%,之后逐渐回升。按照这一预测结果,政策是难以实质放松的,经济也难有弹性。

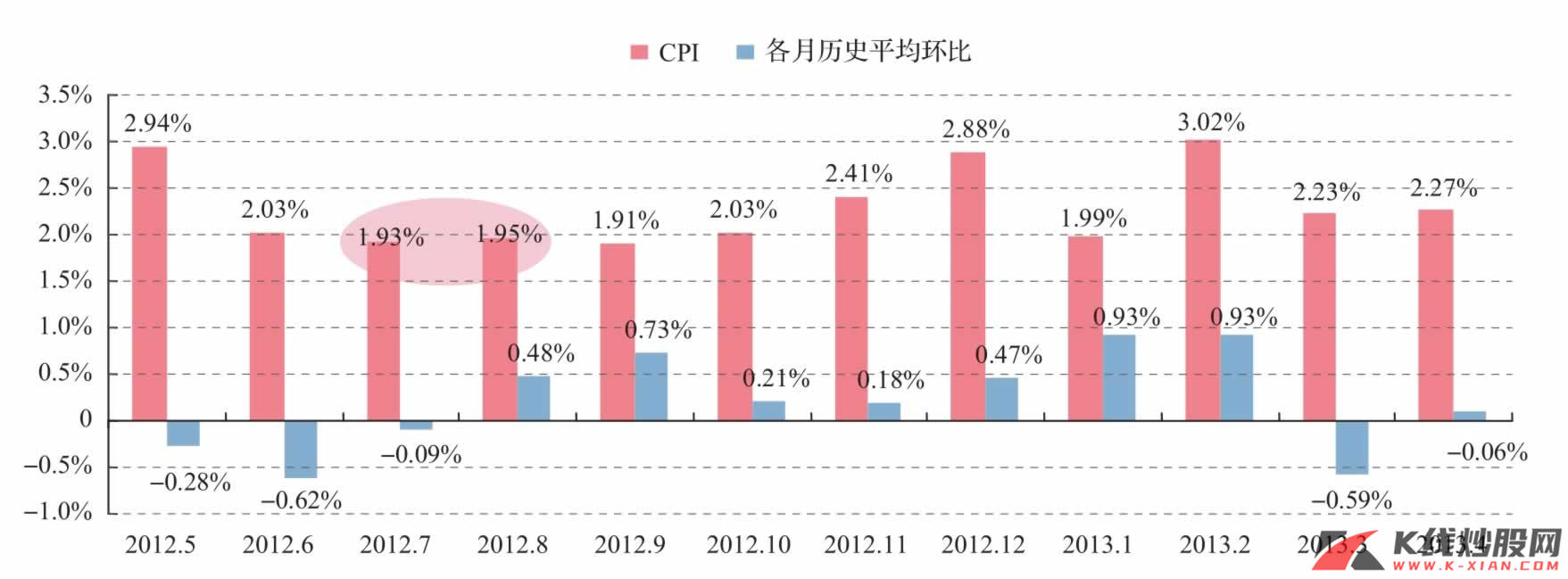

我们做两个简单的预测。第一种方法是按照2000年以来各月CPI环比的历史平均值来预测,2012年通货膨胀低点在6—10月,在2.0%附近,但2013年第一季度通货膨胀水平在2%~3%之间。

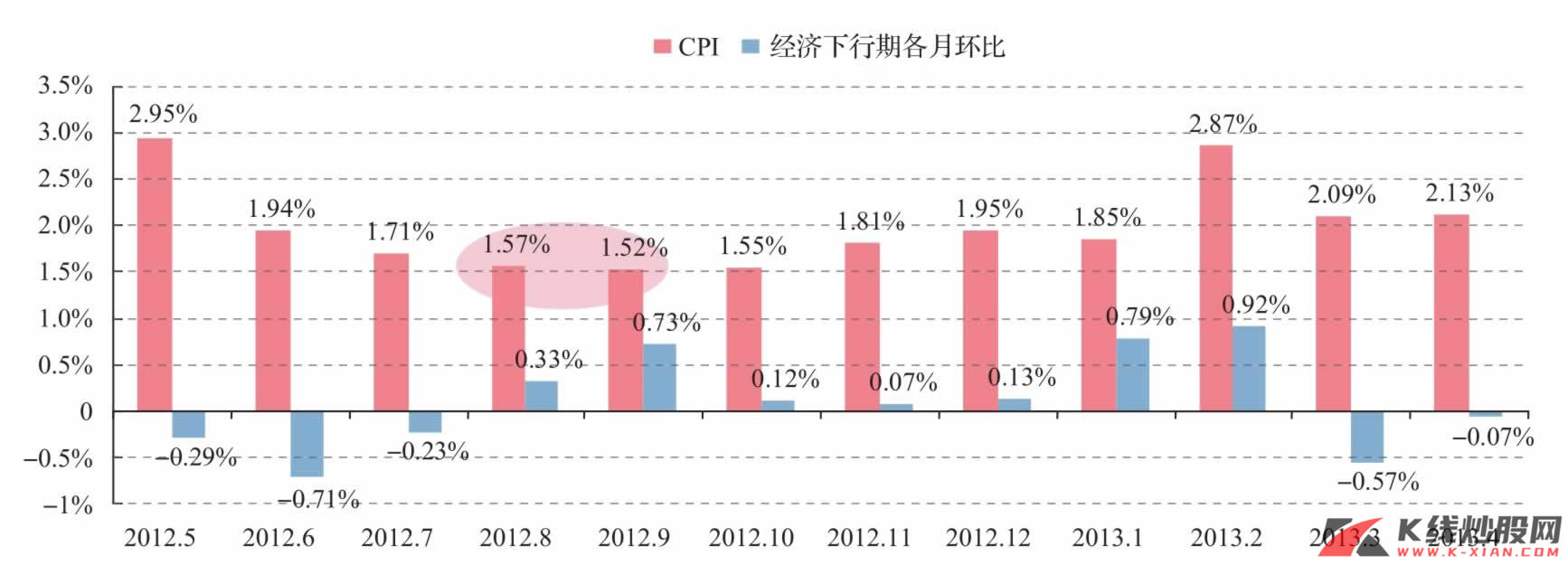

第二种预测方法是取2000、2001、2002、2004、2005、2008、2011以及2012等经济下行期的历史平均CPI环比来预测,通货膨胀低点将出现在8—10月,在1.5%附近,而下半年通货膨胀均在2%以下,2013年第一季度CPI同样在2%附近。

资源来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

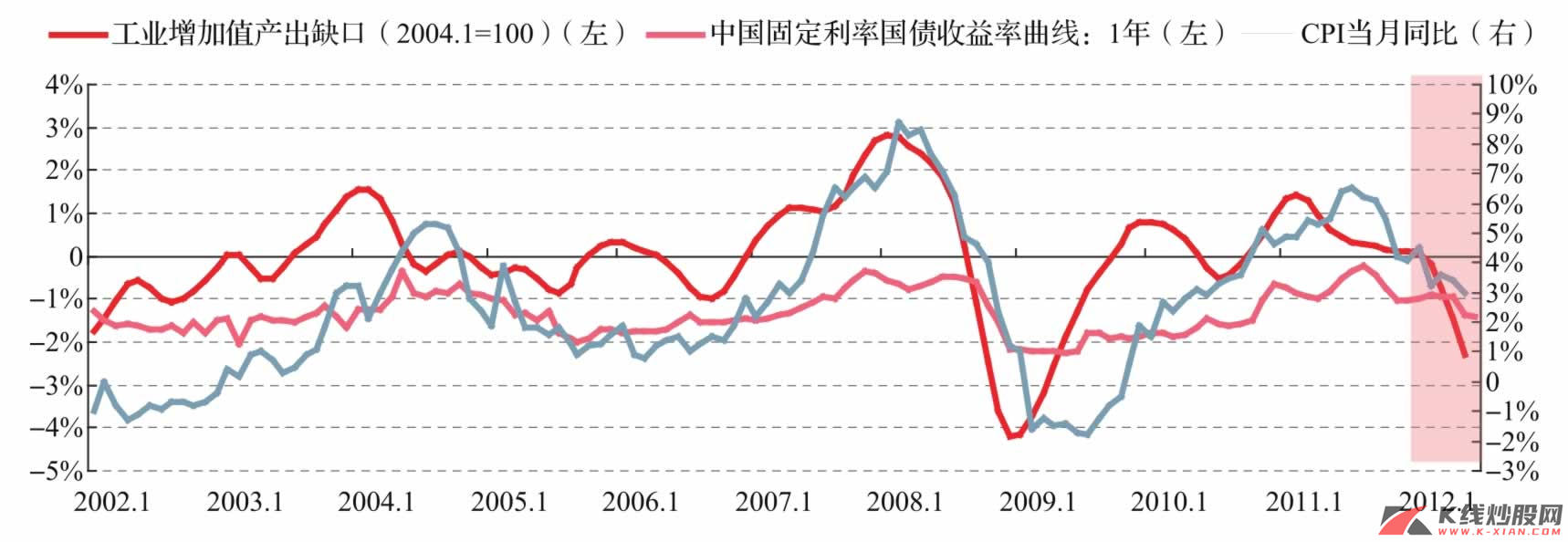

(2)经济周期法的趋势判定法

从PMI购进价格与物价关系看:①大致上,PMI购进价格领先于物价水平,尤其领先于PPI。通常而言,PMI购进价格领先PPI1~2个季度,从这点看,当前的PPI仍难言见底,即便乐观看,假设5月购进价格已经见底,PPI底部最早有可能出现在8月甚至更晚;②我们从更敏感的环比分析,PMI购进价格季调趋势项与PPI、CPI季调趋势项环比以及产出缺口之间的关系更为显著:购进价格回落→PPI、CPI环比回落→产出缺口回落。从这一角度看,物价环比回落趋势仍未改变,环比底部可能出现在8月附近。

从经济周期的角度看,CPI与PPI滞后3~4个月与产出缺口相关性最大,也就是说,产出缺口见底后大约3~4个月物价才能见底,即物价的“周期惯性”使得其底部并非如市场所预期的7—8月见底。

如果6—7月产出缺口见底,物价底部甚至有可能出现在9—10月附近。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

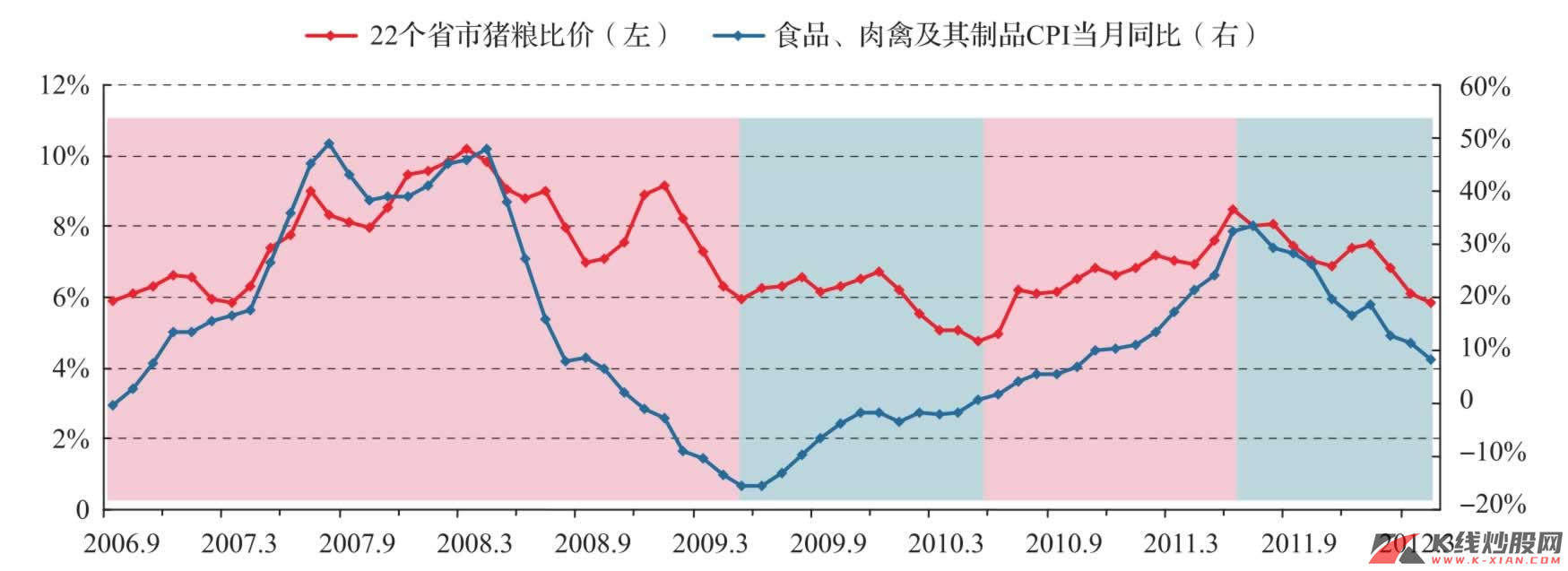

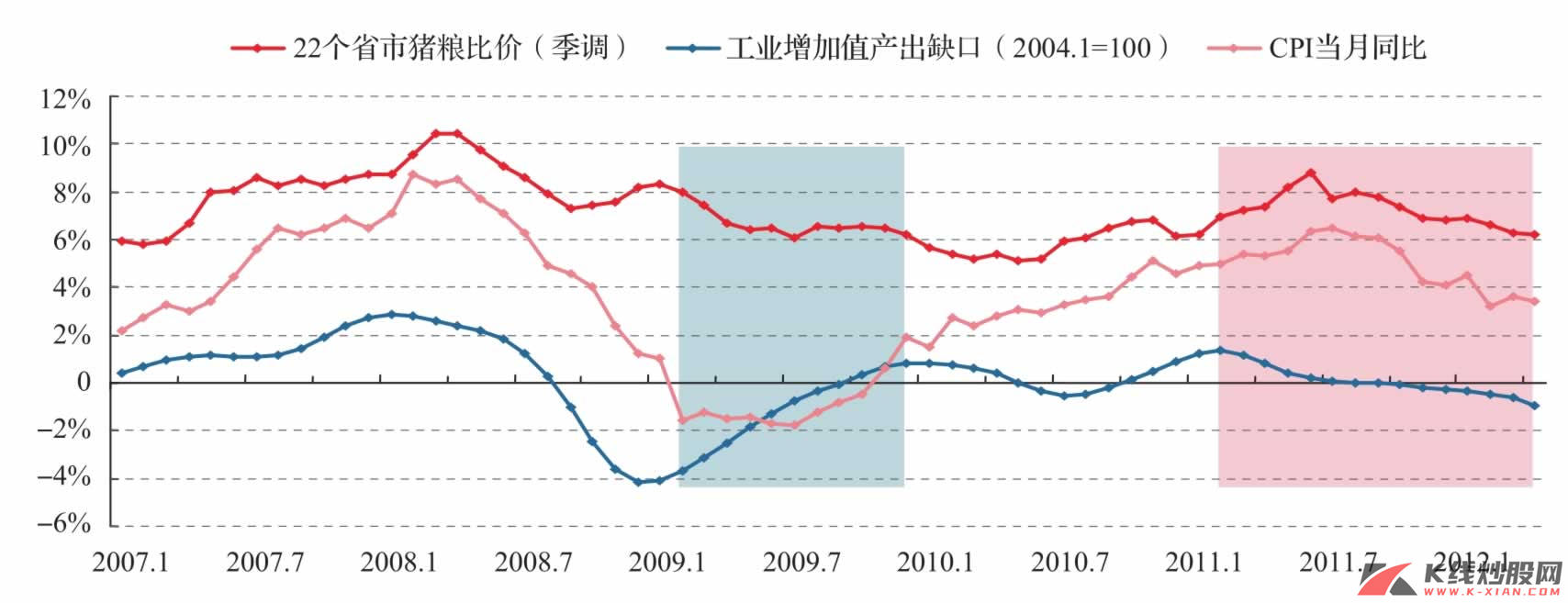

(3)“猪周期”还是经济周期?

多数宏观研究CPI时,将“猪周期”放在一个很关键的位置,这是可以理解的,因为在CPI的构成中,食品的权重占31.39%,而在食品价格构成中,肉禽类占22%左右的权重,在CPI中大约占7%,所占的权重并不十分高,但由于其价格波动较为剧烈,才导致其对CPI的环比波动贡献较大(2008年1月以来,平均贡献超过15%),从这一角度看,CPI由“猪”决定也是有一定道理的。

从猪粮比价与肉禽类CPI关系看,两者基本是同步波动的,但也有例外,如2009年5月至2010年5月,在猪粮比价下跌的情况下CPI仍然上涨,虽然我们可以解释为基数效应,但两者确实出现了背离,而背离部分可以用周期来解释。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

从经济周期的角度来看,基本上是经济上行时,猪粮比价上升,CPI上升;经济下行时,猪粮比价下降,CPI下降。可见,通货膨胀周期不仅是“猪周期”,更重要的是经济周期,CPI见底的前提是经济见底,其次才是猪粮比价见底。

从这一角度看,当前经济周期仍处于下行过程,“猪周期”同样处于下行阶段,这个时候判断通货膨胀反弹为期尚早,顺周期地(无论是经济周期还是“猪周期”),通货膨胀仍处于下行阶段,即便短周期底部出现在6—7月,猪周期及CPI仍将继续回落一个季度左右。

通货膨胀——收益率合理组合或出现在8月附近

在《僵局再平衡》中,我们指出,“按照一致预期,即便7—8月最低2.5%的通货膨胀水平似乎并不低,历史上这一通货膨胀水平下的资金成本平均在2.3%左右,基本为历史平均资金成本,而4.5%通货膨胀水平对应的资金成本平均在2.8%附近,也就是说,按照一致预测,当前资金成本有可能从2.8%下降至2.3%,下降的幅度并不大,因而,流动性放松的可能很小,除非通货膨胀下降至1%附近,流动性宽松才能将资金成本降至1.2%~1.5%相对应水平,又或者经济体系对货币需求大幅萎缩而导致资金成本下行,无论如何,经济都会出现向下波动,到那时,库存重建才更加健康。”

从最新的通货膨胀水平与收益率组合来看,5月底一年期国债到期收益率已经降至2.2%附近,已经低于历史均值2.3%,意味着通货膨胀有可能降至2.5%(历史均值)以下。从我们根据经济下行的物价环比预测看,CPI从6月开始降至2.0%,8—10月进一步降至1.5%附近,对应的收益率水平在1.3%~1.6%,虽然离库存周期启动的1%以下的CPI水平仍有距离,但与2005年7月的通货膨胀—收益率组合已经相当,短周期运行在这一组合下,政策空间已经打开,已具备启动新的库存周期的资金成本条件,而未来一年内,通货膨胀不会构成实质的威胁。

资料来源:Wind资讯,中信建投证券研究发展部

出口及美元:出口反弹,美元升值

我们提出观察“再平衡”第四个指标是外需,或者说外围主要经济体的经济周期。

5月出口同比15.3%,远高于上月4.9%,季调后同比为13.8%,亦高于上月的7.2%,出口的回暖是比较显著的。

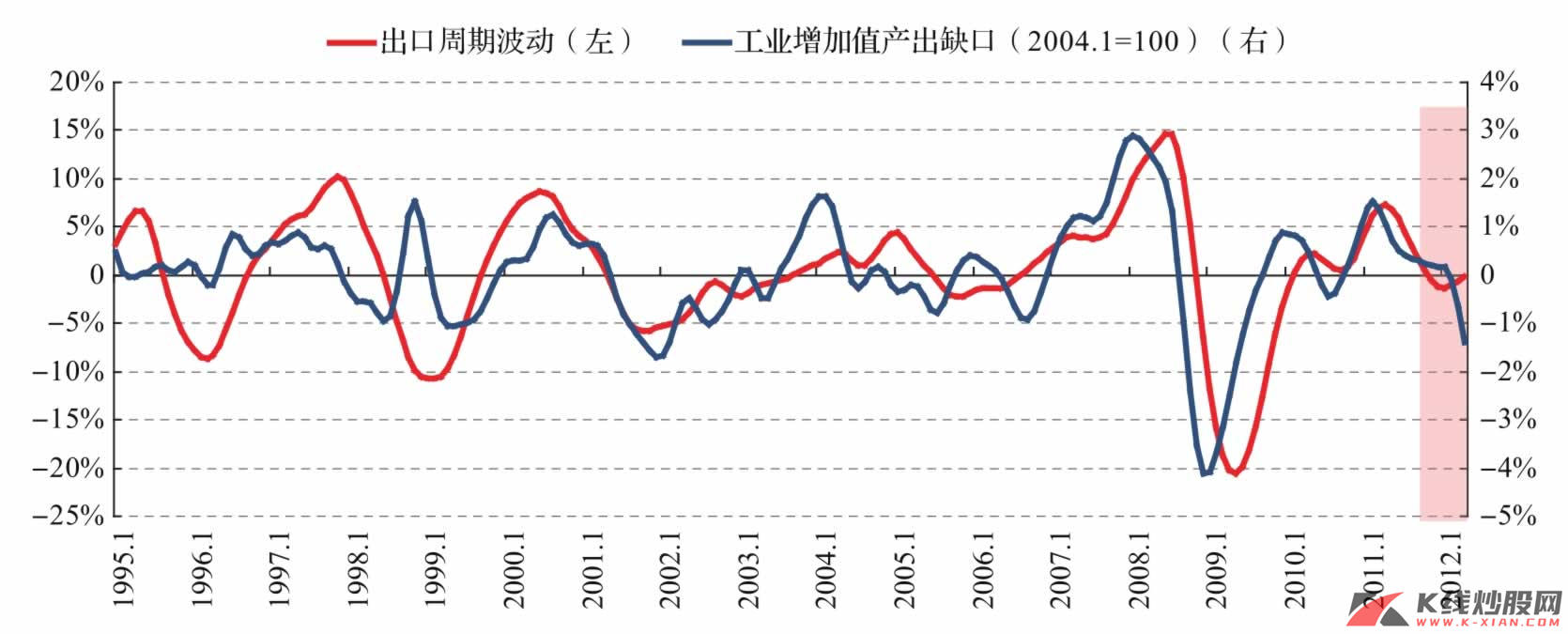

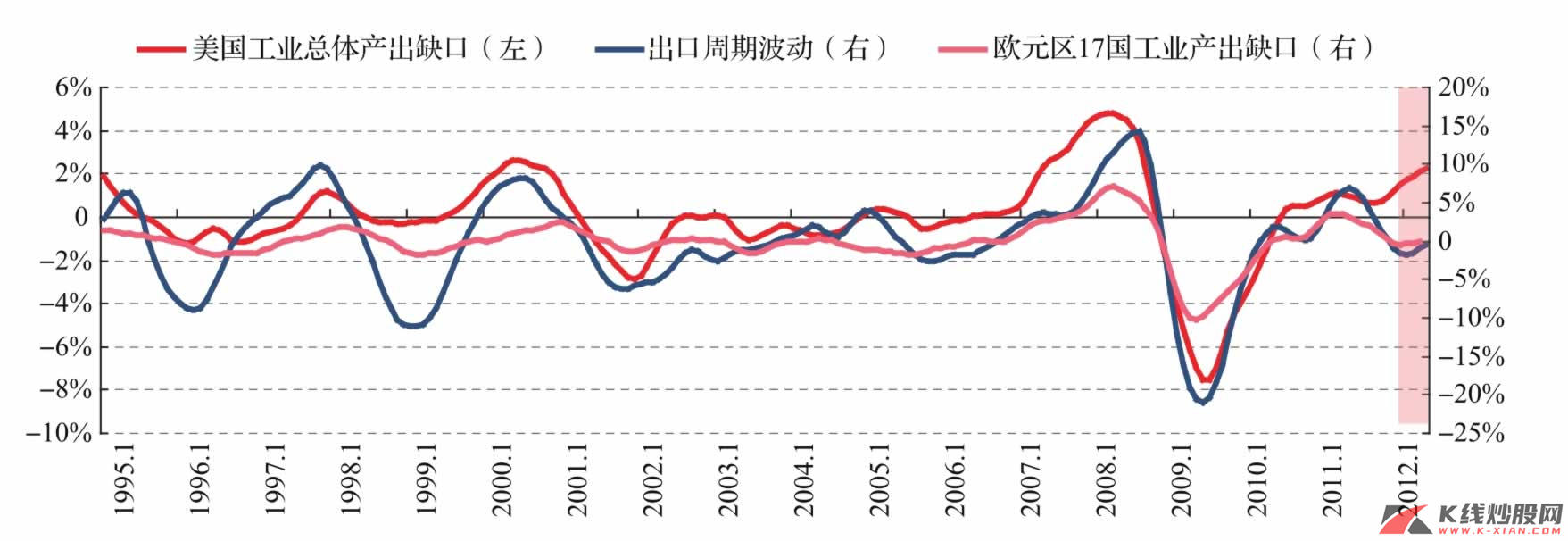

从出口周期波动来看,出口周期的拐点略滞后于工业产出缺口,而与美欧尤其是欧洲的经济周期关系更为密切。从当前数据看,3月美国总体工业产出缺口仍维持高位,欧盟17国工业产出缺口则略有回升,中国的出口周期从4月开始出现反弹,这一趋势能否持续,欧洲经济的复苏将较为重要。

我们一直认为,美元指数与外围经济尤其是美欧经济的相对强弱有关。当前相对而言,美国经济要好于欧洲及日本,而在全球经济相继复苏之前,美元指数震荡走强的概率更大。

但6月中下旬,欧债危机如果有所缓解的话,美元强势或者有所改变,中国的出口或能得以持续回暖,构成经济反弹的动力因素。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

小结:价格体系重塑

我们将本期《周期之轮》的重点放在价格体系的讨论上,正如我们一直指出的那样,短周期要实现触底回升有两个必要条件:一是生产成本的下降;二是资金成本的合理回归。一切的矛盾都在这个价格体系上,生产成本和资金成本合理回归,生产环节毛利率回升,企业效益才能得以改善。生产、需求、企业效益都围绕着这一价格体系波动。

PMI指数、大宗价格、美元指数、PPI、CPI、债券收益率等,都可以看成是这一价格体系的重要组成部分。

1)PMI指数:5月PMI指数显著回落,6—7月PMI指数仍可能季节性走低;产库比的下降正印证了我们4月提出的“量价齐跌”:价格下跌、需求不振、库存上升、生产下降这一“负反馈”循环,打破这一僵局在于价格体系重塑后价格企稳,需求回升,库存下降,产库比回升。

2)PPI环比:采掘业、原材料加工业的环比已经下滑至负轴,而成本的下降,大大缓解了一季度以来的成本僵局,短期经济将会有所冲击。大宗价格下跌对国内通货膨胀的传导仍将持续,假使6月大宗价格出现企稳,上游采掘业PPI有可能同时企稳,所以上游价格仍然是我们观测的重点。

3)CPI:通货膨胀是政策的核心。高通货膨胀下难有宽松的货币环境,也难有投资的恢复。无论通过对历史平均的季节价格环比、经济下行阶段的物价环比,还是对物价的“周期惯性”以及“猪周期”的讨论,我们得到的结论都与CPI一致预期大相径庭:三季度CPI有可能下降至1.5%附近,而未来一年都不会出现通货膨胀“失控”现象,低通货膨胀下的政策空间已然打开。

4)资金成本:我们曾经预言1.5%的1年期国债到期收益率是经济底部合理的资金成本,而其对应的通货膨胀水平在1.5%~1.8%之间,从通货膨胀与资金成本组合看,8—10月将是一个合理的底部区间:通货膨胀在1.5%附近、收益率水平在1.3%~1.6%之间。

5)出口及美元指数。5月出口周期已出现反弹;6月中下旬,欧债危机如果有所缓解的话,美元强势或者有所改变,中国的出口或能得以持续回暖,构成经济反弹的动力因素。

综合而言,5月的“量价齐跌”已经成为现实,价格体系也处于重塑过程,6月中下旬后,外围环境缓解,美元有可能出现阶段性回落,而大宗价格企稳,国内上游PPI环比也可能企稳,通货膨胀—收益率最佳组合可能出现在8月附近,掣肘政策的通货膨胀与资金成本将不构成约束,价格体系在4月开始的重塑过程中,正如我们在《僵局再平衡》中所指出,短周期第一个重要的底部有可能出现在6—7月,而随着政策的出台和逐渐生效,经济数据的环比有可能在未来一个季度中得以改善。

这会是一个中期的经济底部吗?我们仍需要根据价格体系重塑的结果做出判断,如果根据上述分析的结论,6—7月为经济中期底部的概率仍然较高。