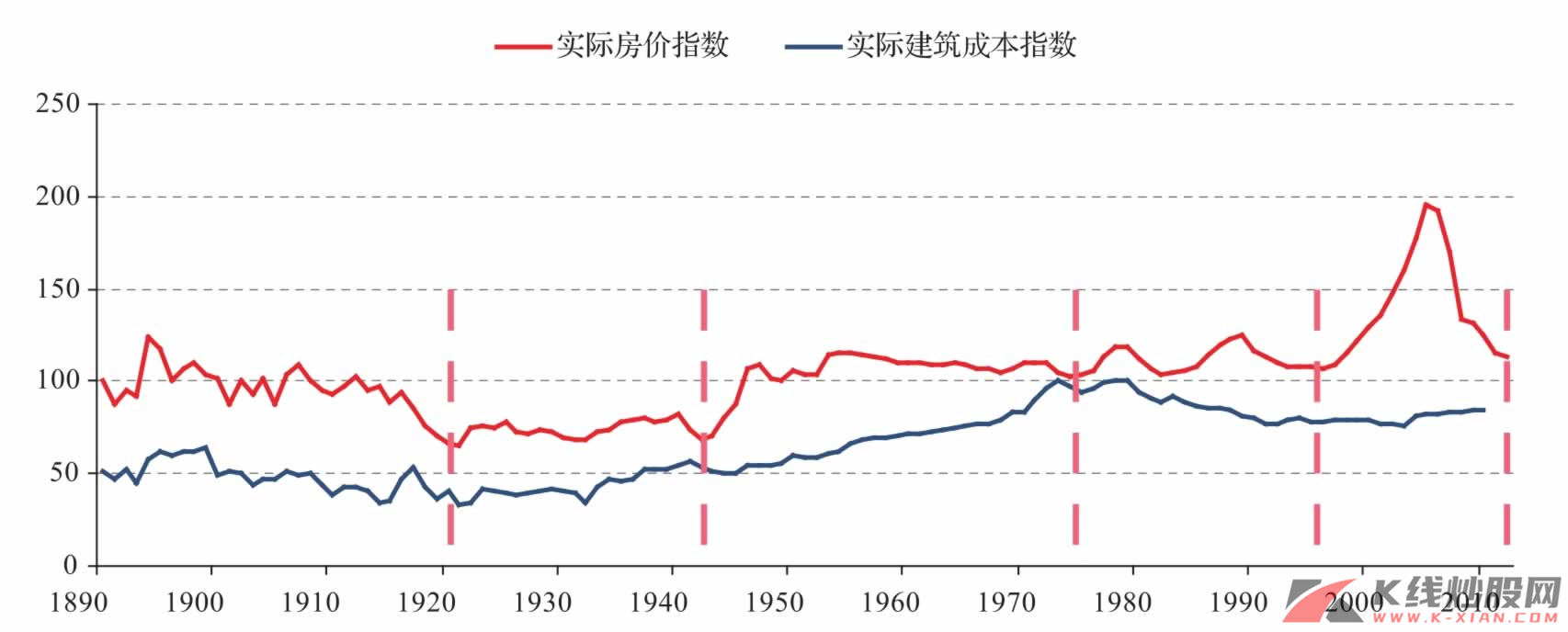

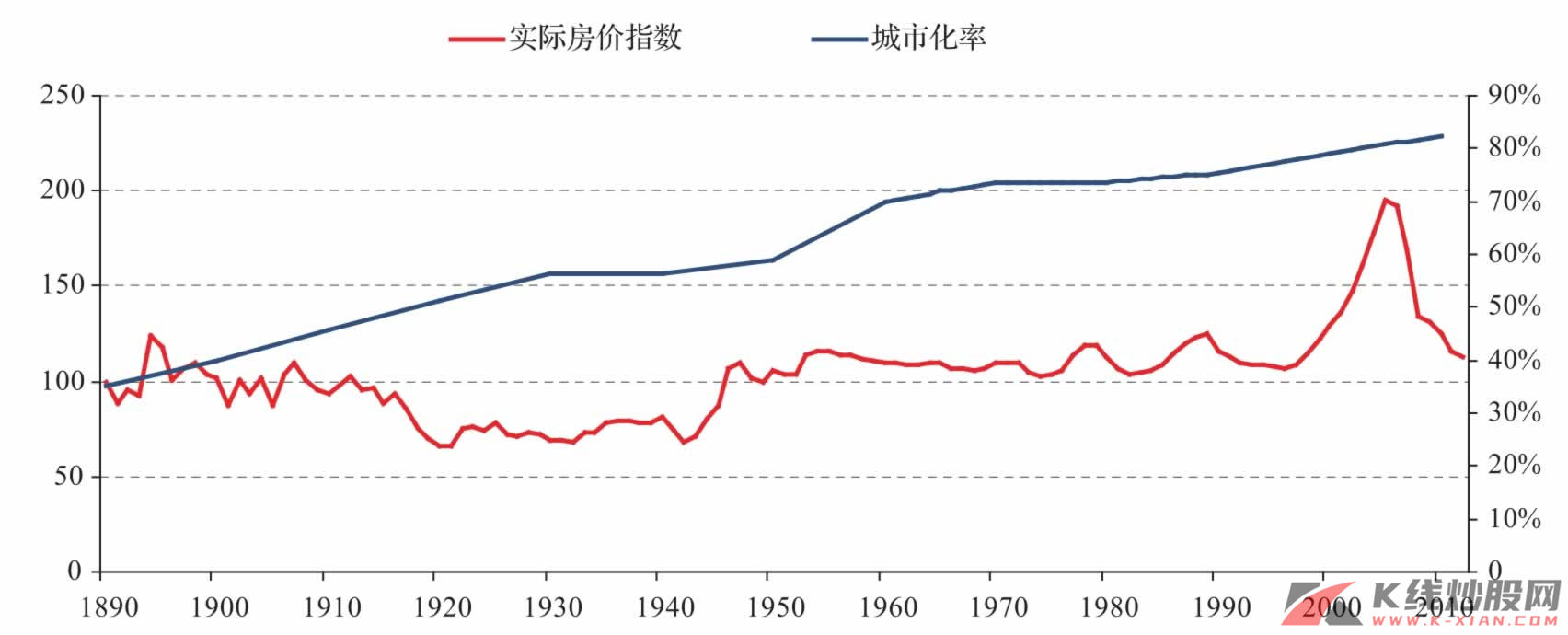

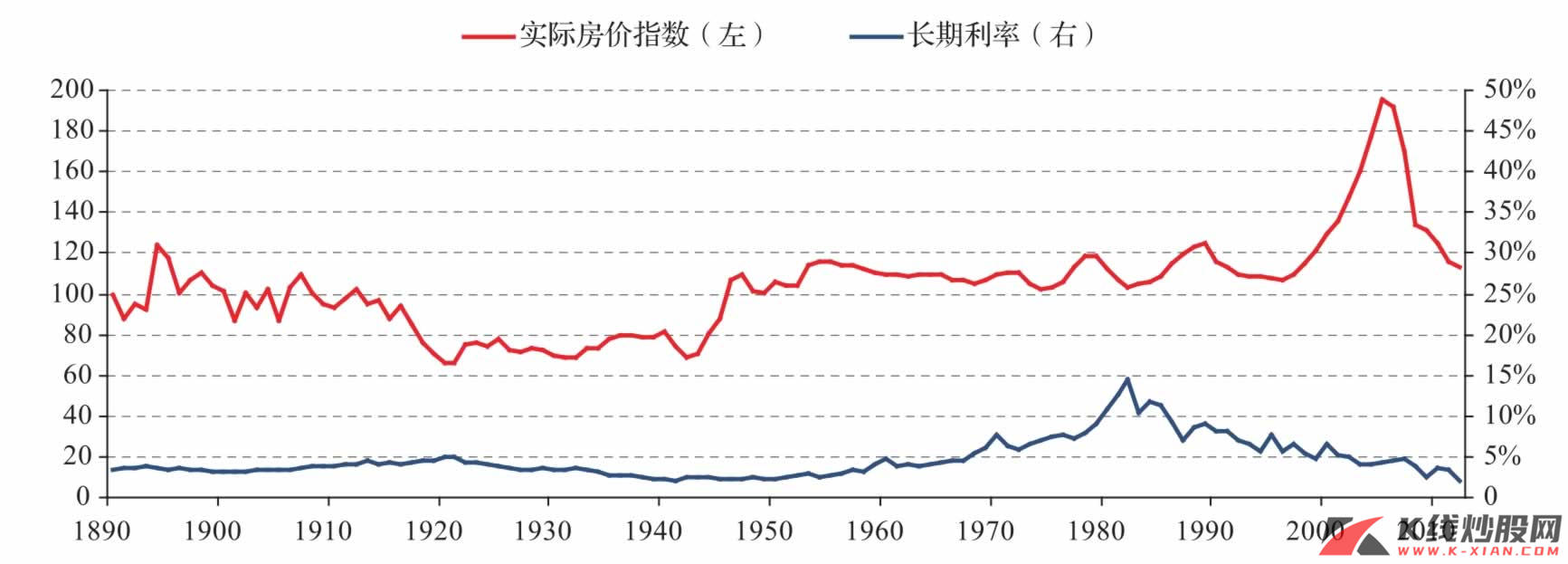

美国的真实房价

为了研究较长历史时期内美国房地产价格的周期和影响因素,我们采用了耶鲁大学罗伯特·希勒教授在《非理性繁荣》一书中采用的并在其个人网站上更新的从1890年到2012年第一季度的美国名义和实际房价指数,以及实际建筑成本指数。

除2006年之后的下跌以外,美国名义房价指数基本保持上升趋势。

在扣除了通货膨胀的影响之后,实际房价指数(1890年为100)在2000年之前基本在一个较小的范围内(60~120)波动,随后在2005年达到195的高点,并在短短几年内跌到2012年初的113,其上升和下跌速度之快、幅度之大均为历史罕见。

对于实际房价指数和实际建造成本指数两者而言,在1960年之前,两者基本沿着类似的趋势变动;而在1970—1980年间,建造成本指数迅速上升,而实际房价却没有表现出类似的趋势,使得两者的差距迅速缩小;而在1990年后,建造成本指数基本维持不变,而实际房价却大涨之后暴跌,建筑成本已不能解释房价的波动。

从真实房价波动看,周期大约为20年(1921—1942年、1974—1993年、1993—2012年)或者更长(1942—1974年),虽然并不严格遵循18~20年的周期波动,但周期性仍然是较明显的。

资料来源:www.econ.yale.edu/~shiller/,中信建投证券研究发展部

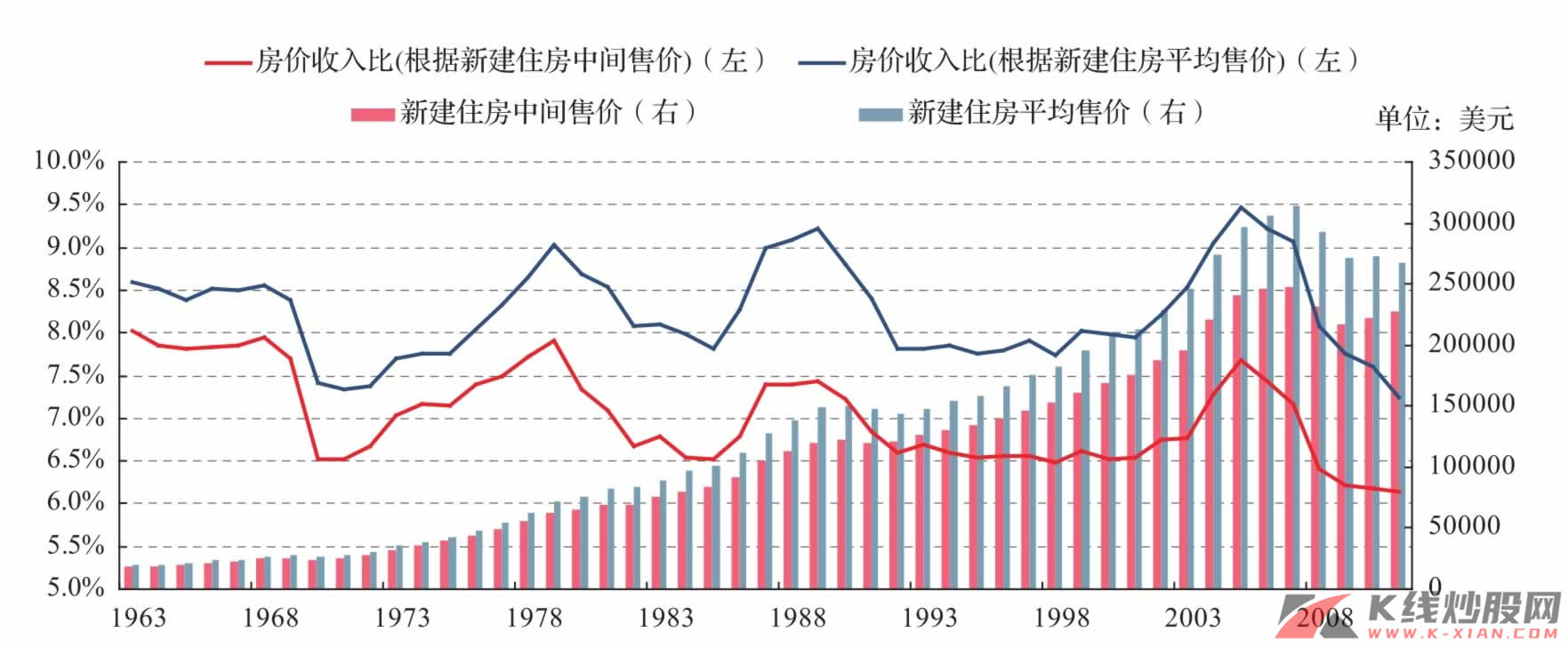

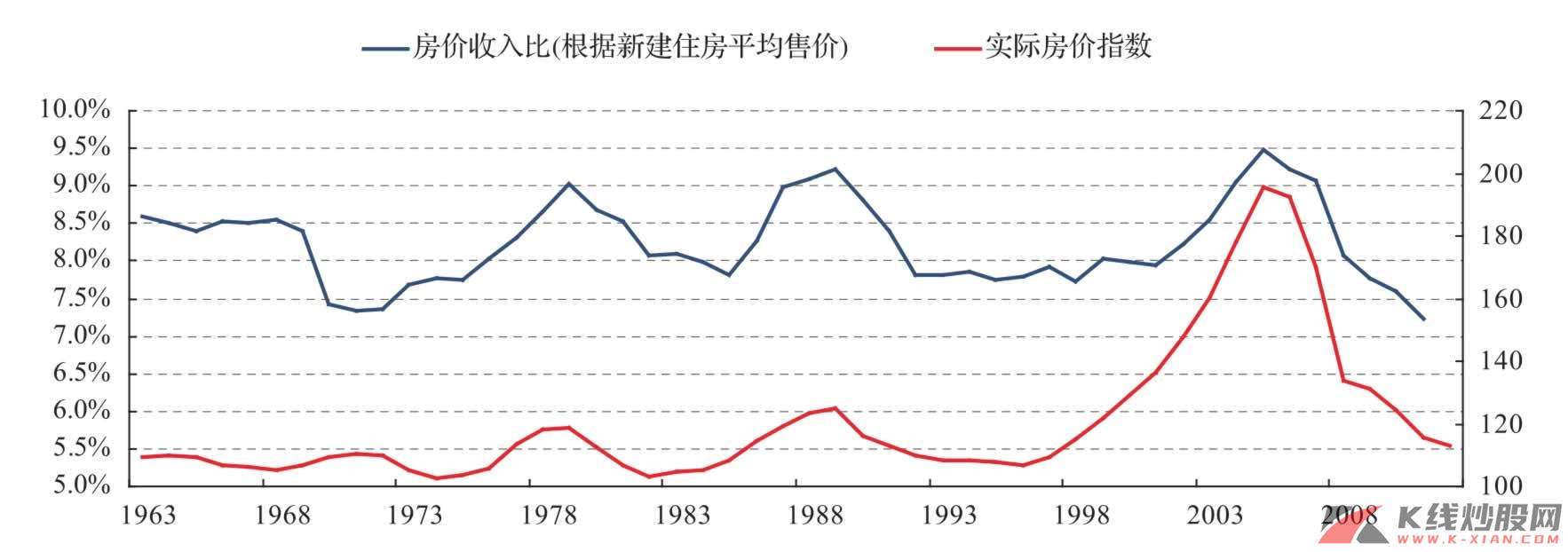

房价收入比波动比房价更显著

房价收入比或是衡量一个经济体房地产泡沫的重要指标,对判断房地产周期有一定的帮助:在房地产周期复苏过程中,房价缓慢上涨期,房价收入比保持稳定或小幅增长;在房价加速上涨过程中,房价收入比上升;房价收入比最大时,或是房地产泡沫极盛期,之后房地产周期下行。

我们根据新建住房平均售价和新建住房中间售价测算了房价收入比,发现美国的房价收入比基本表现出了较为稳定的趋势,其中根据新建房屋平均售价测算的房价收入比在7~9之间变动,而根据新建房屋中间售价测算的房价收入比在6~7之间变动。

房价收入比的高点分别出现在1968年、1979年、1989年、2005年,领先于房价的高点,与之对应的,房价收入比的低点分别出现在1970—1971年、1985年、1995年、2011年。

1992—2001年,虽然美国房价经历了长达10年的上涨,但由于收入同时上涨,房价收入比保持长期稳定。

与房价波动相比,房价收入比的波动更为显著,且周期大约为13~14年,与18~20年的房地产周期波动并不完全一致,这或者与某一阶段房价与收入同向变化有关,而房价收入比上升则意味着房价的加速上涨。但房价收入比却领先于房价见顶。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

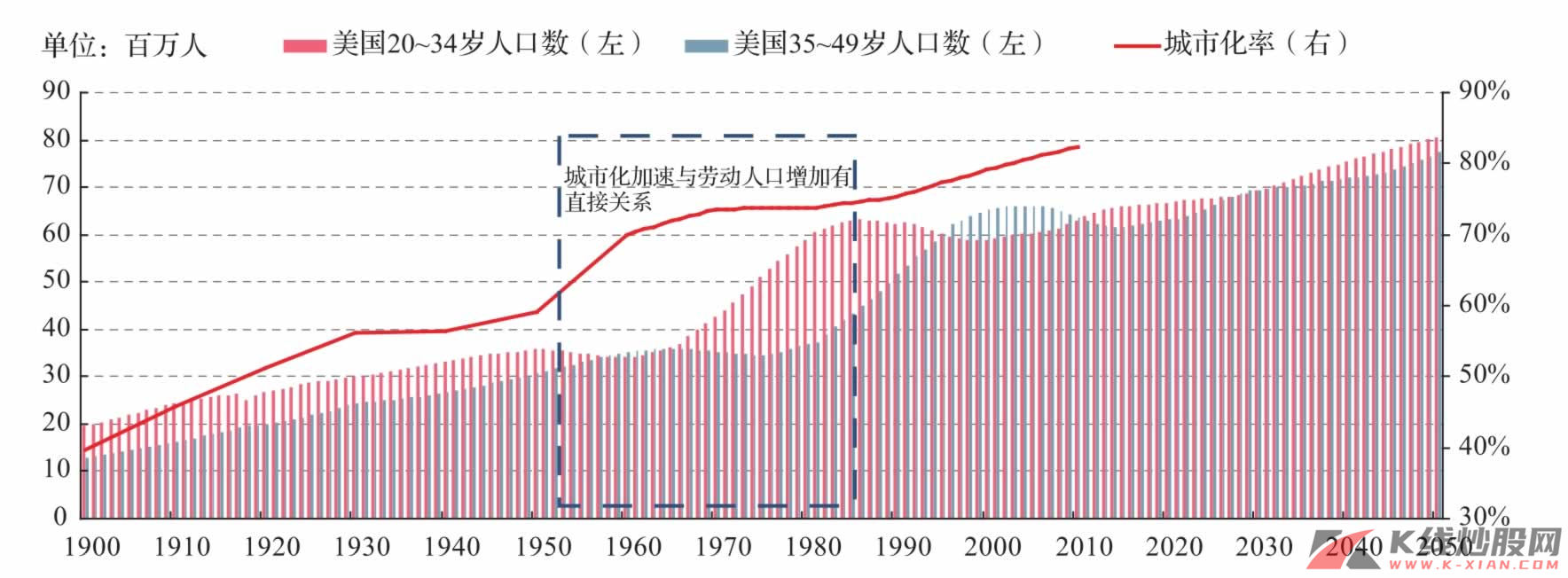

人口因素与房地产周期

一切经济周期都与人的活动有关,人口结构、人口增长也是影响房地产周期的基本因素之一。

1.人口、城市化率与房价

从1890到1930的40年间,美国的城市化率基本上保持每十年上升5%的趋势。这样,城市化率从1890年的35.1%上升到20世纪30年代的56.2%。但是,城市化率的上升速度自此就开始逐渐下降,随后20年间仅上升了约3%。二战后的1950—1960年间城市化率上升了10%,但是随后的40年间,从1960—2003年城市化率仅从70%上升到80%。整体而言,美国城市化率从50%左右上升到60%左右大约用了30年时间,从60%左右上升到70%左右大约用了10年时间,而从70%上升到80%用了超过40年。

学术研究表明,城市化率沿着S形曲线变动,城市人口在超过30%时,即进入加速期,直到城市人口超过70%,劳动人口增加,是城市化进入加速期的先决条件。从城市化率看,2010年美国达到82.3%,劳动人口,尤其是20~30岁的人口数量仍将缓慢增长,美国的城市化率仍将缓慢提高。

一般认为,城市化进程按照人口流动主导方向分为从农村进入城市、从小城市进入大城市、大城市郊区化(从城区进入郊区)、郊区城市化(形成“大都市圈”)四个阶段。在这四个不同阶段中,对住房的需求是存在区别的,分别表现为城市房地产价格普遍上涨、大城市相对于小城市房价上涨、大城市郊区房价上涨、大城市郊区房价稳定四个阶段。

资料来源:Campbell Gibson: American Demographic History Chartbook: 1790 to 2000,美国人口普查局, www.econ.yale.edu/~shiller/,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

我们来看房价与城市化率之间的关系。随着20~34岁人口数在20世纪60—70年代进入高速增长阶段,而35~49岁的人口数在80—90年代进入了高速增长阶段,而在这两个阶段美国城市化率也相应加速。随后,适龄人口住房需求对房价的推动作用已经有所降低了。

2.人口结构与房价

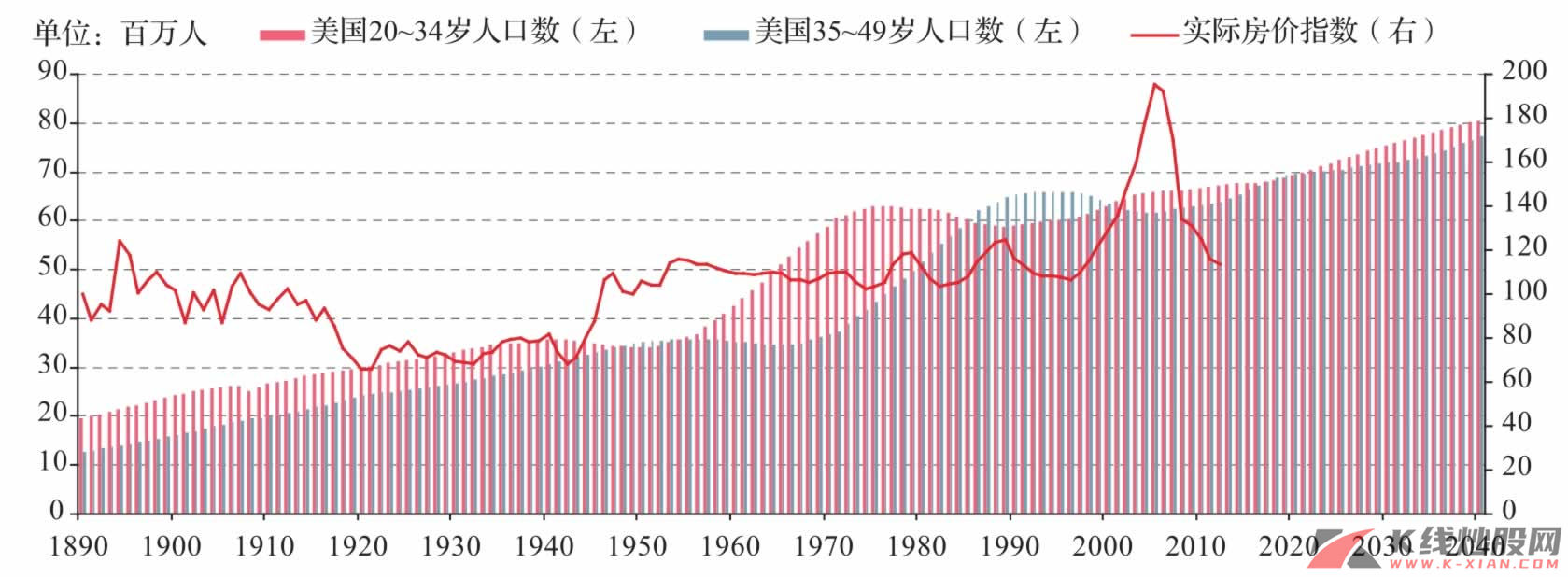

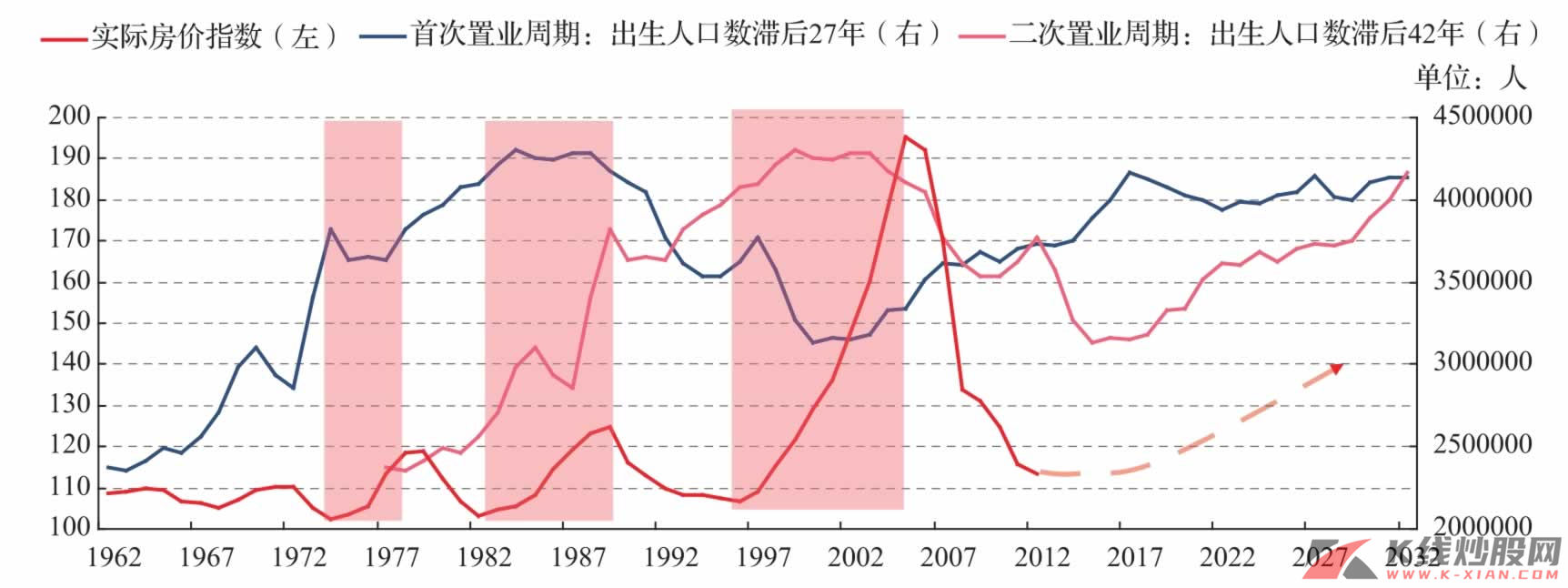

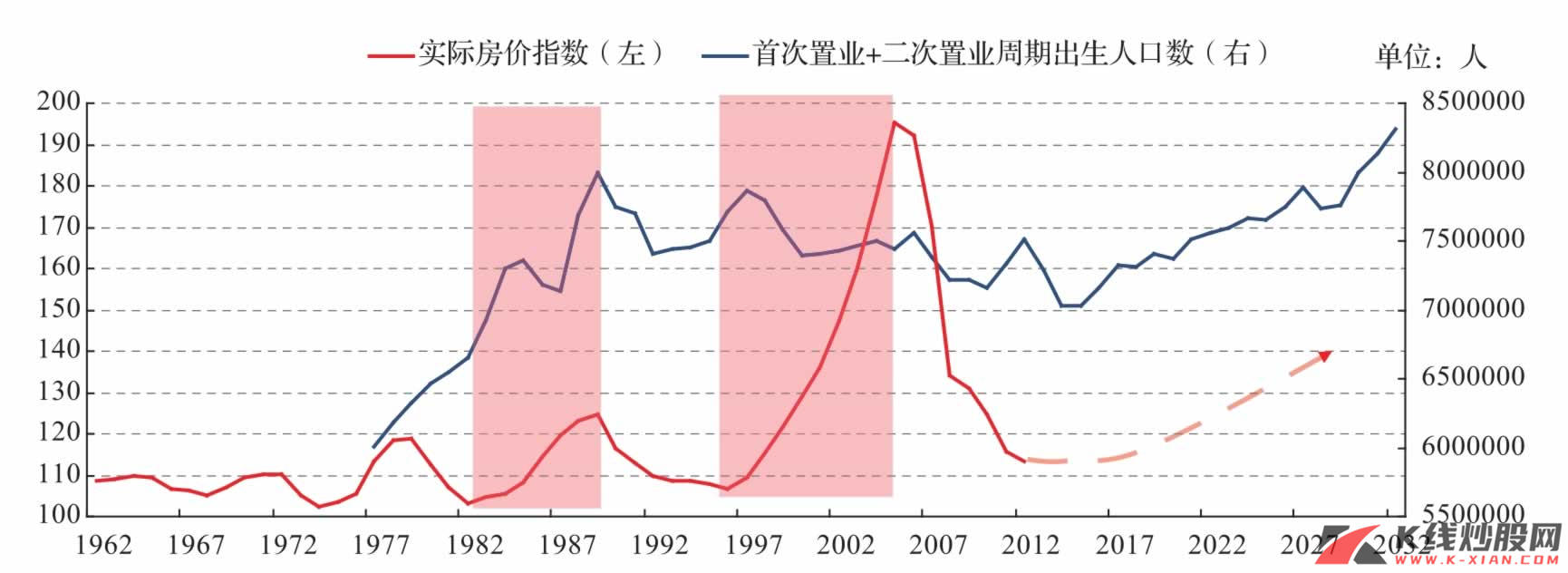

战后“婴儿潮”一代人的首次置业和二次置业的需求是房价上涨的主要动力。

一般来说,不同年龄段的人群处于生命周期的不同阶段,在投资偏好和行为上存在差异,因此人口年龄结构变化对社会总房地产的需求造成持续的影响。考虑到较长的历史时期,我们将年龄在20~34岁的人口设定为首次置业的主要需求者,而35~49岁的人口设定为二次置业或者改善型住房的主要需求者。同时,考虑到生命周期的整体特征,我们将出生人口数滞后27年设定为首次置业的周期,滞后42年设定为二次置业的周期。

出生人口数滞后27年得到的首次置业人数在六七十年代快速增长,特别是在1967—1977年。在此期间,实际房价除在70年代中期暂时回落外,基本保持了增长趋势。出生人口数滞后42年得到的二次置业人数在1980—1990年间快速增长,此时首次置业需求人数基本稳定,整体而言与此时房地产的上升形态一致。

但1990年之后首次置业人数持续下降,二次置业人数上升,两者之和已经基本稳定,并不足以支撑互联网泡沫破灭后的高房价趋势。美国实际房价在90年代中期以后的飞速上涨与美联储在互联网泡沫破灭后为推动经济增长而实行的过度宽松的货币政策有关。在2011年附近,首次置业和二次置业人口数已经与90年代初期相同,而此时的房价也会回落到与90年代初期基本一致。

从人口年龄分布的整体趋势来看,美国在2010—2050年间,260~34岁年龄段以及35~49岁年龄段的人口数仍保持上升态势。同时,二次置业人口周期在2015年后达到低谷之后开始回升,与首次置业人口周期上升趋势并驾齐驱,能够为房价的上升提供较为坚实的基本面支撑。

因此,从置业周期与房地产周期之间的关系而言,2015年之前,美国房地产主要依赖于首次置业,但二次置业是下行的。将两者综合来看,2013—2014年美国处于购房人口的低点,之后,由于置业人口的回升,美国房地产周期或能逐渐走出泥淖。

资料来源:Campbell Gibson: American Demographic History Chartbook: 1790 to 2000,www.econ.yale.edu/~shiller/,中信建投证券研究发展部

资料来源:Campbell Gibson: American Demographic History Chartbook: 1790 to 2000,www.econ.yale.edu/~shiller/,中信建投证券研究发展部

资料来源:Campbell Gibson,American Demographic History Chartbook: 1790 to 2000,www.econ.yale.edu/~shiller/,中信建投证券研究发展部

货币政策与房地产周期

房地产价格与货币政策,或者说与利率水平也有密切关系。首先,宽松的货币政策以及相伴较低的利率水平会提高社会整体的流动性水平,使得消费者更容易获得房地产抵押贷款等各种信贷支持。同时,较低的利率水平也降低了国债等固定收益率产品的回报,拉低了投资的预期回报率,这使得投资房地产等不动产变得更具吸引力。

在1890—1910这20年间,美国的长期利率水平一直低于4%,随后20世纪20年代逐步上升的利率水平与走低的实际房价水平相伴。在1929—1933年美国以及世界经济进入大萧条之后,实际房价一直处在历史低位。随着这段时期各种经济刺激政策出台以及第二次世界大战的影响,实际房价在40年代中期开始迅速上升。1950—2000年的这50年间,实际房价基本在相对较窄的区间内波动,并没有出现明显的上升或者下跌的趋势。这期间为了抑制日益严峻的通货膨胀,美联储提高了利率水平,特别是在沃尔克担任美联储主席期间。随后在格林斯潘担任美联储主席期间,长期的低利率政策在一定程度上对2000年之后的房价泡沫起了推波助澜的作用。

长期来看,人口结构,特别是“婴儿潮”一代人的首次和二次置业需求在战后推高了美国的房价。但是进入90年代以后,适龄人口的需求开始下降。此时,美联储宽松货币政策对房价在2000年后的高速上涨起了推波助澜的作用。在没有基本面支撑的情况下,在次贷危机期间,房价开始跳水,目前已经恢复到80年代初的水平。长期来看,由于持续的需求增长以及当前较低的利率水平,房价仍有可能出现回升。

资料来源:www.econ.yale.edu/~shiller/,中信建投证券研究发展部

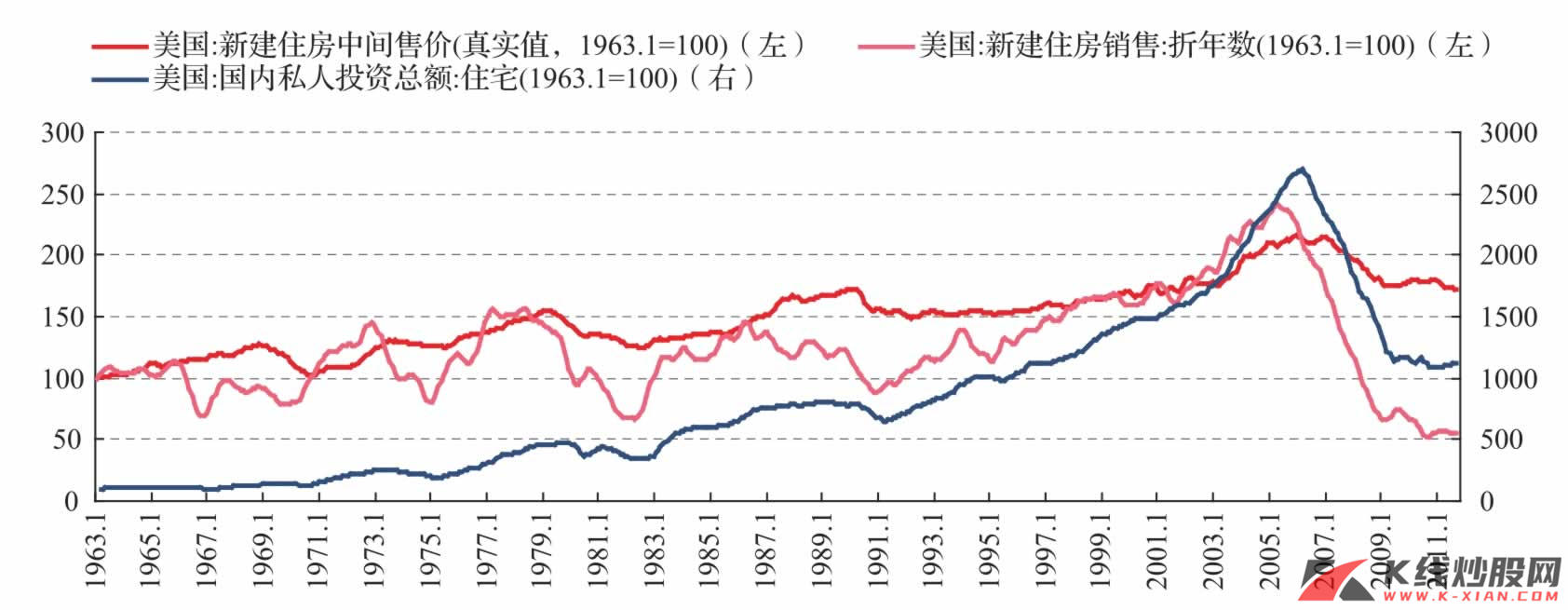

房地产周期:价格、投资滞后于销售

我们分析60年代以后的美国经济周期和房地产周期,考察了住宅投资、住宅销售和新住宅销售中间价格的波动。为了便于处理,在计量上我们对这些数据做了定基计算和季节调整。从波动上看,经济波动频繁程度要大于房地产,尤其是进入90年代之后的美国房地产市场,直到次贷危机爆发之前,无论是价格、销售,还是投资,都没有出现过显著的波动,这就从直观上印证了房地产周期长于资本性支出周期的观点。在90年代之前,房地产的波动与经济波动也是比较密切相关的。

如何划分房地产周期呢?

1967—1972年:住宅公寓市场泡沫。随着第二次世界大战结束后的“婴儿潮”一代人的住房需求,造成了战后第一次房地产市场高峰。这一波房地产泡沫于1975年左右崩盘。

1975—1992年:1975年之后为新的地产周期启动,美国房价在1975年2月至10月见底之后缓慢上升,直至1979年2月到8月,上涨持续4~5年,之后出现2年的调整,直至1982年7月左右触底,房价于1982年见底之后上涨,直至1989年年底,然后经历3年左右的调整,直至1992年中结束。

1992—2009年:期间经历了1992年6月至2000年12月的8年上升、1年下跌(至2001年12月)、6年上升(至2007年3月),最后下行2~3年,直至2009年6月。整个周期时间持续17~18年。这段时间美国政府出台了一系列的税收和财政政策,促进了房地产市场的发展。这一波房地产周期行情在2001年事件后结束。在2001年“9.11”恐怖袭击和随后互联网泡沫破灭后,美联储的大幅降息使得美国进入了40年来最宽松的货币政策环境。随着房地产信贷机构不断放宽贷款条件,房地产价格在2005年达到历史顶峰,随后开始快速下跌,到2012年第一季度实际房价已经与1990年年初的水平相差不大。

此外,关于房价、房地产销售与房地产投资,还有一些显著的结论:①无论是1975—1992年还是1992—2009的房地产周期,持续时间均大约17~18年,横跨两个中周期,且中间过程的房价触底要早于经济周期,但在房地产周期衰退持续时间要比经济衰退时间长;②一个完整的房地产周期,从底部开始,先是经历7年左右的缓慢上涨,然后是1~2年的短暂调整之后,房价快速上涨5年,以及2年左右的疯狂上涨,最后是3~4年的衰退期;③从供需和价格关系看,先是销售见顶下滑(即需求下降),然后是投资见顶下滑(供给下降),最后才是价格下跌;④底部回升的顺序同样也是销售见底→投资见底→价格见底;⑤住宅销售领先住宅投资大约1个季度,而领先住宅价格2~3个季度。

资料来源:Wind资讯,中信建投证券研究发展部

表1 美国中周期与房地产周期

资料来源:中信建投证券研究发展部