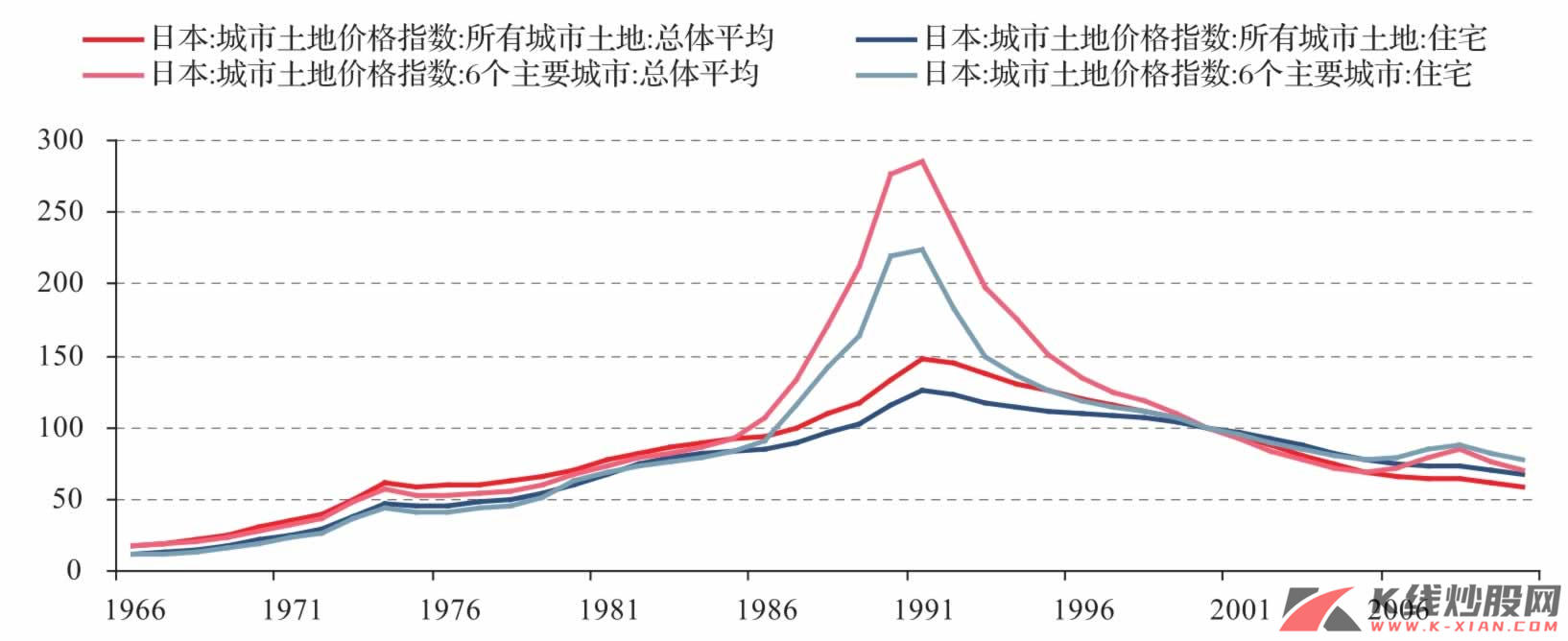

日本的地价指数

1966年,日本所有城市总体平均土地价格指数为19.2,1975年飙升至61.6,这一阶段,日本经历了高通货膨胀时期,通货膨胀水平最高的1974年甚至达到23%;1975年出现1年的短暂调整,至1980年缓慢升至70.7,1985年“广场协议”之后地价加速上升,1991年升至最高147.8。25年中,地价飙升近7倍,之后持续下行20年,2010年地价指数为58.5,仅为最高时的40%左右。

在1966年后,日本地价的周期可以分为以下几个阶段:

1968—1974年:日本房地产市场进入了第二次世界大战后第二轮的高速增长期(第一轮高速增长期在1956—1965年)。城市地价在7年内涨了3.58倍,其中城市化是基本的推动力量,而此期间战后“婴儿潮”一代的城市住房需求以及住房抵押贷款市场的发展也是重要因素。

1986—2004年左右:1986—1991年间是战后第三轮土地价格高速增长期。在此之后,房地产市场陷入长期的衰退之中,一直到现在,被称为“失去的20年”。

整体而言,日本6个主要城市地价的上升速度远高于全国城市的平均地价,并且先于全国房价处在高点,表现出了一定的领先和指示作用。

资料来源:Wind资讯,中信建投证券研究发展部

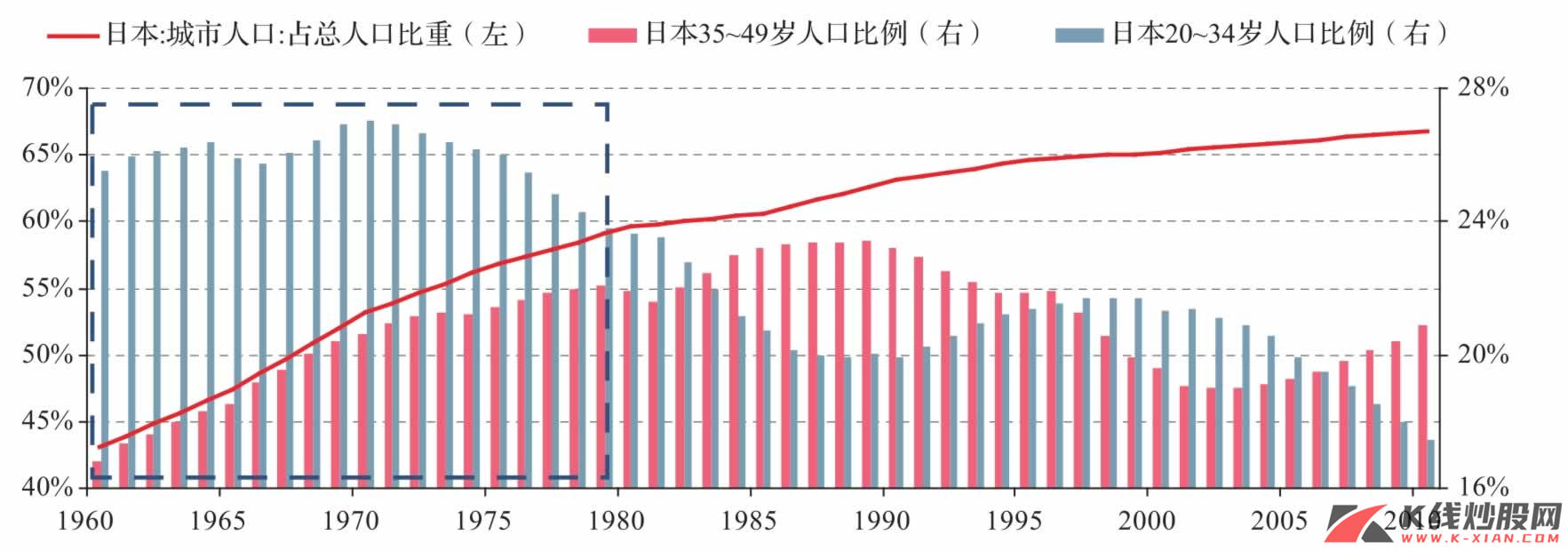

日本城市化率

1960年,日本市场化率大约为43%,此后,随着劳动人口的增加,进入加速城市化阶段,到1980年,城市化率达到60%左右,由于劳动人口在1982年之后恢复增长,日本的城市化率仍在缓慢增加。

1967年之后日本大致用了15年的时间,直到1982年将城市化率从50%提升到60%,1982年之后的30年中,日本城市化率提升非常有限,2010年也仅提升到66.8%。

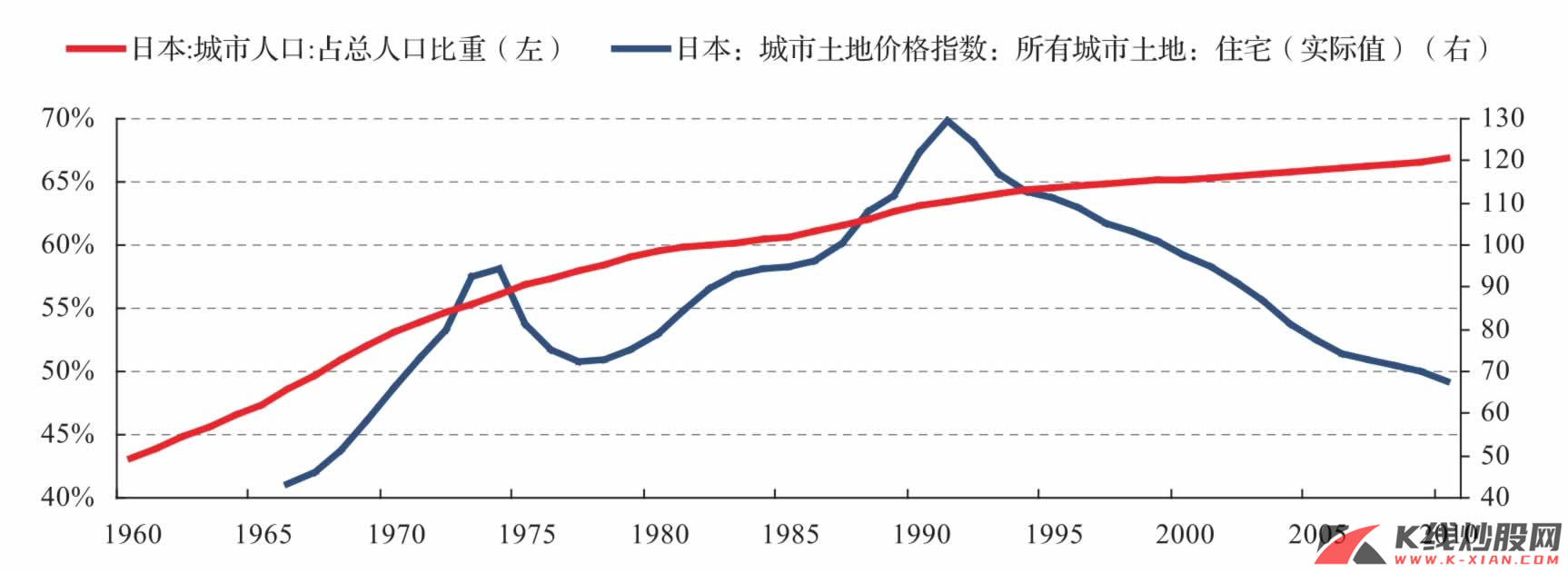

日本的地价与城市化率之间的关系:1974年之前,地价伴随城市化率大幅增长;1991年之后,随着城市化率趋缓,日本地价出现趋势性下降,当然还有其他的因素导致日本地价长时间下降。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

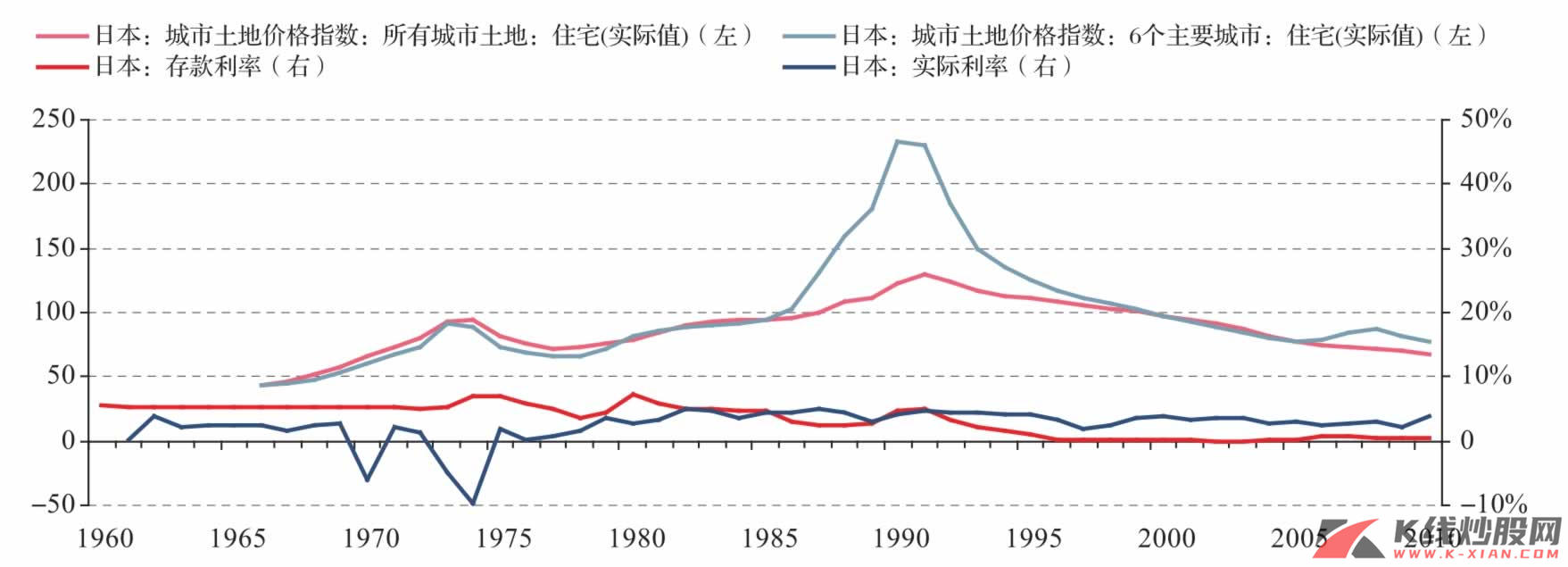

低利率政策也是房价上涨的推动因素

在1980年之前,由于较高的通货膨胀,日本的实际利率长期处在较低水平,在1970到1975年间更是出现了实际利率为负的情况。在宽松的利率政策下,刺激了房地产市场的高速发展。

日元的国际化起步于20世纪70年代初,在1985年“广场协议”之后基本完成,并进一步推动了包括利率自由化在内的金融自由化。由于这段时间非常低的通货膨胀压力,日本政府开始实行扩张性的货币政策,以应对日元升值对出口产业的冲击。同时,日本政府加大了基础设施和不动产建设的刺激政策,对城市再开发以及房地产税收提供了一系列优惠政策。此时日本经济已经进入成熟阶段,过剩的流动性开始进入股市和楼市。此时由于日元升值,进口产品相对价格下降,压低了CPI,政府没有动力实施紧缩的政策,名义利率长期接近于零,最终导致了泛滥的流动性将房价推高到不可思议的程度。

资料来源:Wind资讯,中信建投证券研究发展部

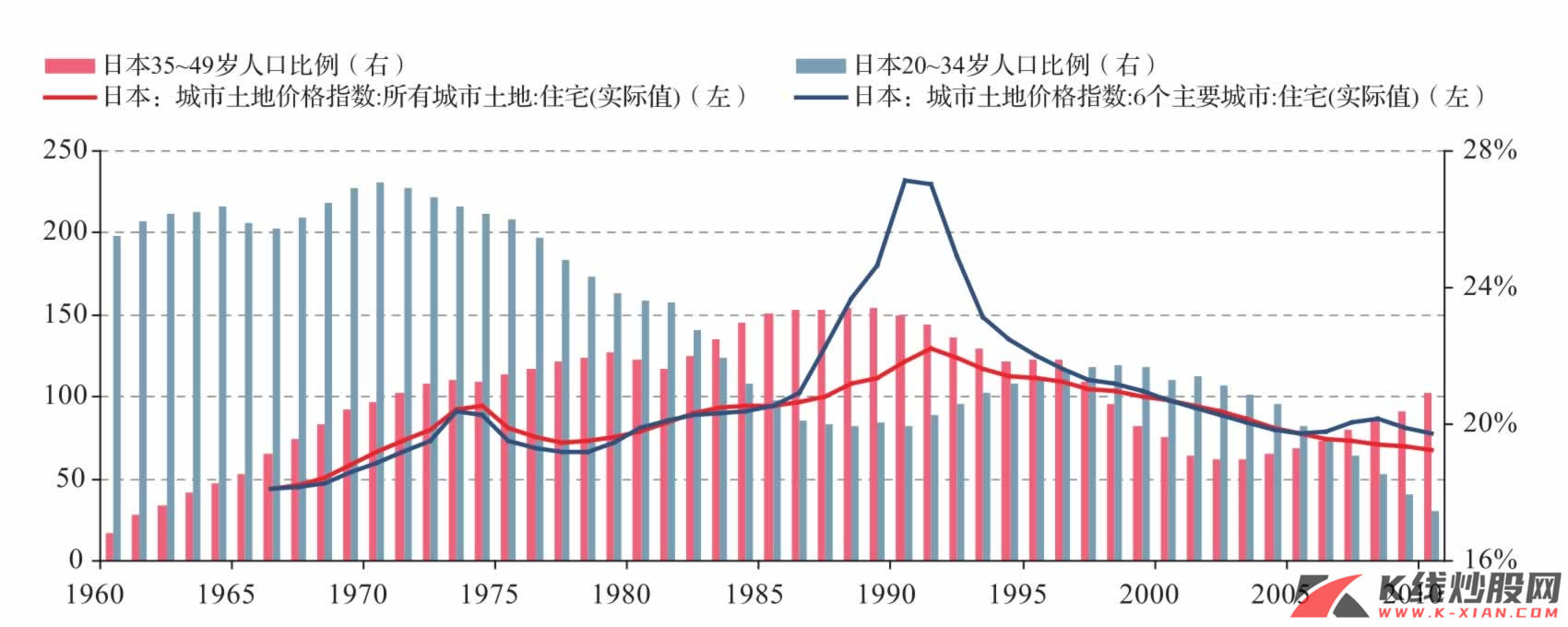

人口年龄结构老化使得90年代之后日本住房需求不足

由于经济起飞时间较晚,日本与美国的一个很大的不同之处是日本在1980年之前城市化率一直处于高速增长阶段。由于国土面积狭窄,日本的城市化在一开始就表现出了集约型的都市圈分布的形态,这一点与美国形成的全国布局的多中心分布形成对比。

1960—1980年间,随着工业化的基本完成,日本的城市化速度开始放缓,城市化率的增长速度逐年递减。1982年城市化率达到60%之后,日本的城市化率基本维持不变,城市结构也基本稳定下来。城市化与战后“婴儿潮”叠加,对推高六七十年代的房价起了不可或缺的作用。

日本20~34岁人口比例随着二战后“婴儿潮”一代人的成长而在1970年达到27%的高点之后就开始逐年下降,而35~49岁人口比例在1989年达到23.4%的高点之后也开始走下坡路,人口结构老龄化的趋势非常明显。这表明,在1990年之后,购房适龄人口的需求是逐渐下降的,对地价和房价的推动作用已经大不如前。

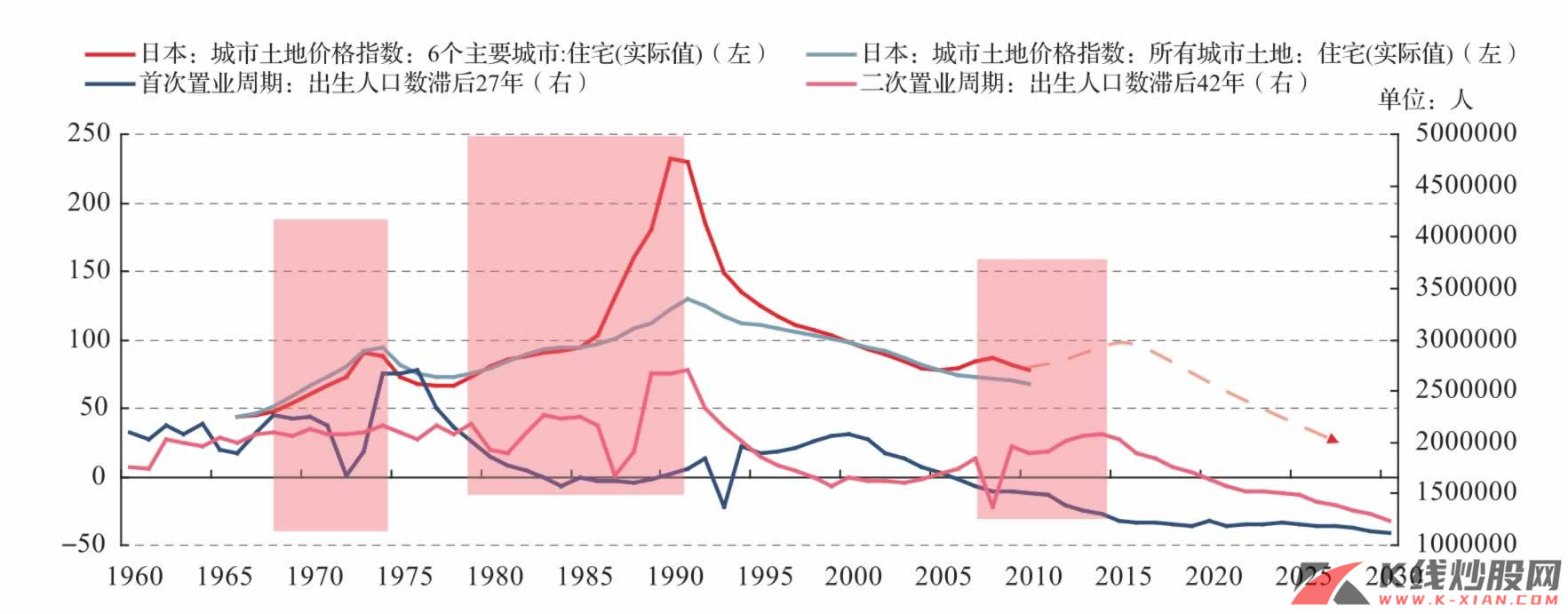

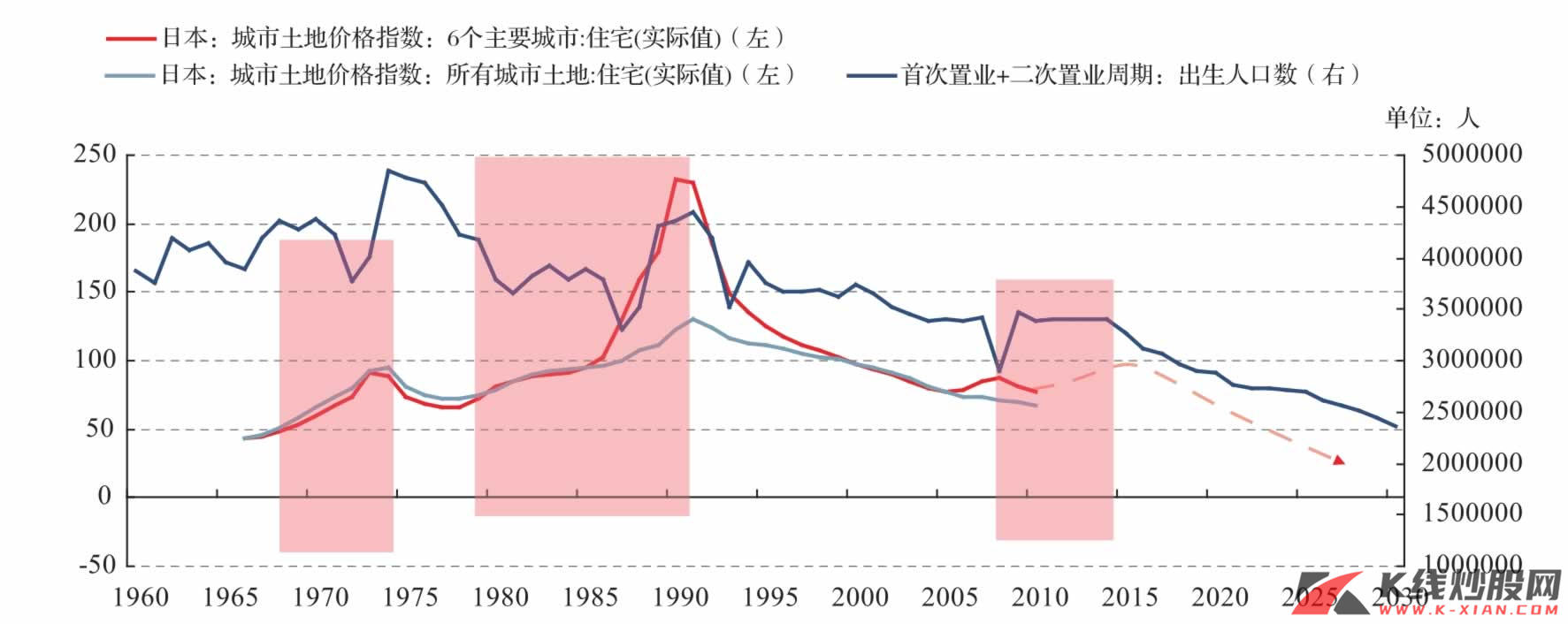

对置业周期和城市土地价格指数的分析也印证了上述判断。出生人口数滞后27年得到的首次置业需求在六七十年代一直处在高位增长阶段,此时二次置业需求基本稳定,与之相对应,日本房价也延续涨势到70年代中期。出生人口数滞后42年得到的二次置业需求在八九十年代处在高位,此时首次置业需求有所下降,但整体仍与房价涨势呈正相关。在90年代之后,首次置业和二次置业需求都处在剧烈的下降阶段,房价也是一路下跌。

值得注意的是,根据出生人口数测算得到的首次和二次置业需求在2010年之后依旧延续了下降的趋势,对房价并没有表现出支撑力量。由于日本城市化和工业化已经基本完成,经济在长期低迷之后应该会逐步走出低谷,但是基本面的情况不可能再次推高房价,出现20世纪60~70年代以及80~90年代的繁荣景象。

2013—2014年间,日本的置业人口将有小幅反弹,对低迷的房价或许有一定支撑力量,日本的房地产周期或会有小幅向上波动,但从长期看,日本房地产周期将随着置业人口的长期趋势向下而向下。

资料来源:日本统计局,Wind资讯,CEIC,中信建投证券研究发展部

资料来源:日本统计局,Wind资讯,CEIC,中信建投证券研究发展部

资料来源:日本统计局,Wind资讯,CEIC,中信建投证券研究发展部