工业化发展有其内生的规律。工业化起始于消费品工业,这类工业包括:纺织、皮革、造纸、食品和家具等。之后,消费品工业让位于投资品工业,这类工业包括:机械、能源、化工、冶金和金属材料等。然后,工业化进入中后期,投资增速下降,投资品工业内部产生分化,有些走向衰退,有些继续繁荣。

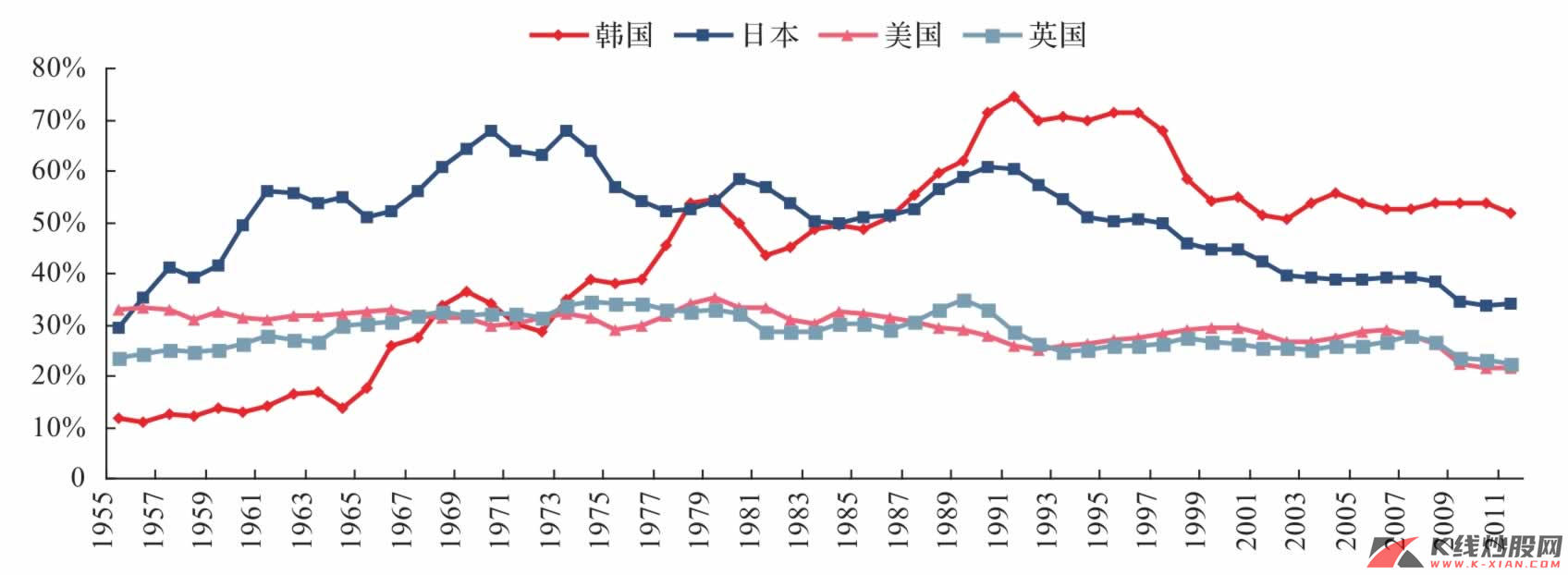

就投资需求和消费需求之间的比例关系而言,工业化初期到中期,投资相对于消费的比例不断增大,但当工业化发展到中后期,在某个时间,这个比例会先出现快速增长,达到一个峰值,然后在峰值附近维持几年,最后会经历几年的下降和再维持。英国、美国、德国在20世纪初期之前已经完成了经济转型,所以在此之后,投资与消费的比例基本保持平稳。日本在70年代初期,投资与消费的比例达到顶峰。此时社会中,产能严重过剩,投资下降,经济进入“投资增速拐点”。而韩国在90年代初期进入“投资增速拐点”。中国的工业化也会遵循这个路径。探索经济体进入“投资增速拐点”之后的行为,能帮助我们对中国经济未来走向做出正确判断。

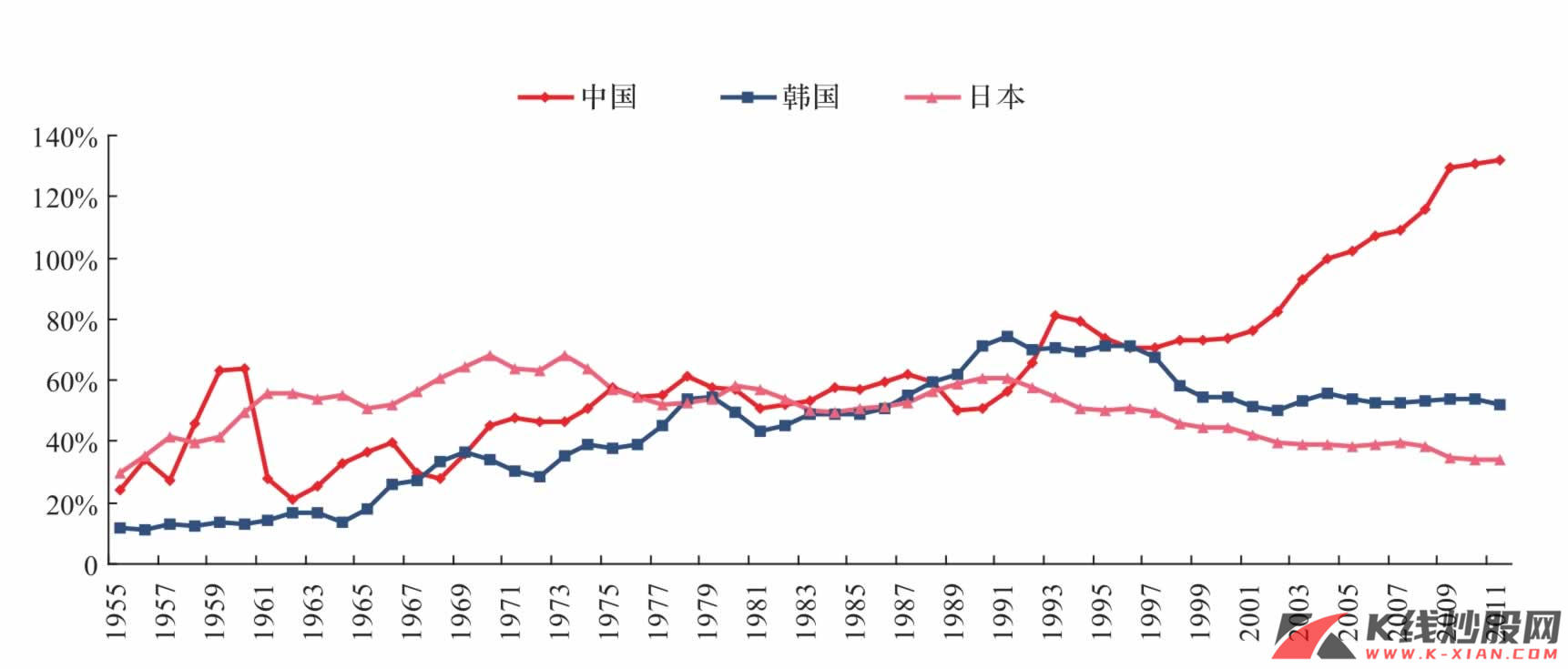

中国经济经历了30年的高速发展,投资与消费之间的比例超出了所有已完成工业化国家所见过的历史峰值。这种经济结构慢慢开始制约经济的健康发展。未来,投资比例下降,消费在经济增长中必须发挥更大的作用。这也就是说中国即将进入“投资增速拐点”。从另外的角度看,结论一样。目前,全球去杠杆要维持多年,这导致出口不畅;产能过剩导致投资收益下降,政府公共投资拉动也不是长久之计。中国也必然进入“投资增速拐点”。

经济中的所有行业可以分成三类:收缩性行业、维持性行业、扩张性行业。这种行业划分的时间维度至少为20年。

收缩性行业:即行业增加值在GDP中的比重在不断下降的行业,比如农业。这意味着社会对于这种行业的相对需求在减少。由于人类需求的升级模式,低级需求对应的行业必然出现萎缩。一旦某个行业开始收缩,未来除非发生社会倒退,否则这个行业就会一直收缩。

维持性行业:即行业增加值在GDP中所占的比重基本保持不变的行业。社会对于这种行业的相对需求基本不变。这种行业往往与多种社会需求相关,有些需求萎缩的同时,有些需求扩张,整体上行业增加值增速与GDP增速相同。这种行业往往出现在中游。

扩张性行业:即行业增加值在GDP中所占的比重不断上升的行业。社会对于该行业的相对需求在增加。这类行业代表着社会需求的发展方向,往往会连续扩张几十年。

某些行业,尤其重化工业,产能难以调整。如果市场对于这些行业的需求低于预期,“产能过剩”就会出现。无论从逻辑出发,还是从经验出发,收缩性行业都更容易成为“产能过剩”行业。当然,由于社会结构变化,扩张性行业可能变为维持性行业,维持性行业可能变成收缩性行业。当中国进入“投资增速拐点”后,社会结构面临剧烈变化,我们需要小心即将沦为“收缩性”的行业。

哪些行业会面临收缩?最好的方法是从其他国家的工业化过程中寻找答案。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部