韩国经验

20世纪50—60年代,韩国确立出口导向型工业化方向,劳动密集型产业得到飞速发展。70年代初开始偏重于国家主导的重化工业,确立了八个重点行业:机械、造船、汽车、纤维、电子、钢铁、化工、非铁金属。用国民投资基金扶持重化工业的发展,基金支出从1974年的708亿,到1981年的6734亿。并从1975年开始,对重化工业给予各种税收减免,同时提高融资便利。1979—1980年对重化工业投资进行了三次大的调整,以符合经济发展。80年代,随着中国的改革开放,韩国在劳动密集型行业不再具有比较优势,轻工业相对于重化工业不断萎缩。1988年实现进口自由化,标志着即将进入“投资增速拐点”。此时,韩国的优势行业是汽车、造船、化工、机械。韩国政府在这方面加强政策引导,保证了这些行业的发展。

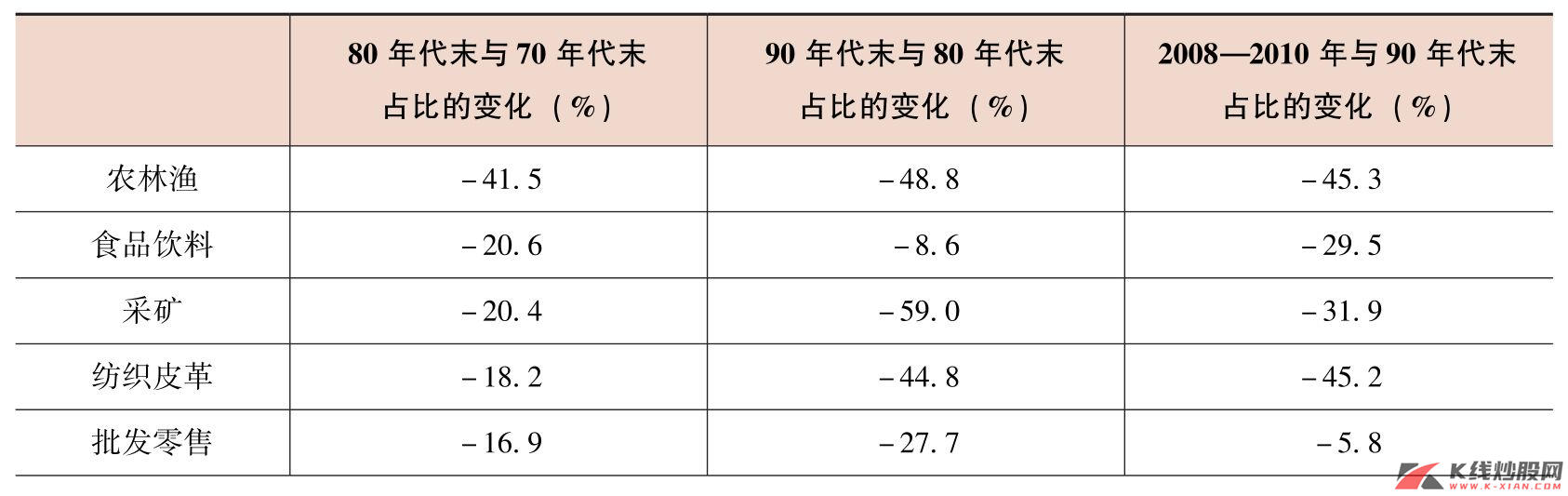

表1 韩国行业增加值在GDP中的占比变化

(续)

资料来源:Wind资讯,中信建投证券研究发展部

从韩国的经验看(数据见表1。注:如果把表一中的统计口径转换为80年代比70年代,90年代比80年代,2008—2010比90年代,数据略有不同,但趋势不变),在投资增速拐点到来10年前,就开始收缩的行业包括:农林渔、采掘、食品饮料制造、纺织皮革、批发零售、造纸印刷。农林渔属于第一产业,其收缩已经被各国经验所证明。食品饮料制造、纺织皮革业、造纸印刷业属于消费品工业,工业化发展中,它们会让位于资本品工业。(可以理解为轻工业让位于重工业。)其他国家的经验还表明,除非价格大幅上升,采掘业在工业化的过程中是收缩的。批发零售业在美国几乎一直处于扩张状态,这只能说明,在韩国,这个行业相对于其他行业是没有优势的。

当投资增速拐点到来后,以上行业继续收缩。同时,开始收缩的行业包括:非金属矿制品(主要包括玻璃、水泥、耐火材料等)、建筑业、居住建筑、电力供应业。而且,投资增速拐点到来10年之后,可以观察到,在接下来的10年中,以上这些行业仍然都在收缩。这也证明了收缩性行业的收缩行为具有连续性。

直到目前没有收缩的行业包括:机械、化工、交通运输设备、金属制品。从机械的子行业数据看,很多机械从无到有,基本体现了机械从生产型向非生产型转化的规律。原生产型机械在萎缩,而萎缩的份额被新机械填补。化工的情况类似于机械。交通运输设备则是在产业升级政策的指引下,该行业在国内、国外的竞争力得以增强。

一直扩张的行业包括:教育、健康、娱乐、金融保险。这符合服务业占比提升的规律。

日本经验

可以获得的日本相关数据是从1980年开始的,而日本的投资增速拐点出现在1970年附近。因为行业收缩有一个明显特征:进入收缩的行业,其GDP份额是不断收缩的,那么如果某个行业在1980年之后没有收缩,那么1970—1980年之间也很可能不收缩。而如果1980年以后一直收缩,虽然不能证明其1970—1980年也是收缩的,但这种行业也值得谨慎。

从日本数据看,1980—1990、1990—2000年同时收缩的行业包括:采矿、皮革、农林渔、木制品、服装、钢铁、造纸、印刷、纺织、非铁金属、建筑业、非金属矿制品、水气供应。与韩国数据的区别在于:批发零售、电力供应在投资增速拐点之后收缩,而在日本没有收缩。这两个行业主要由各国资源禀赋和社会观念等因素决定,不具有一般意义。

日本和韩国的相同之处在于,农林渔、采掘、食品饮料制造、纺织皮革、造纸印刷、非金属矿制品(除石油、煤炭)、建筑业在韩国、日本都有收缩。钢铁和木制品两个行业,在日本表现为收缩,而在韩国缺乏直接可比数据。但从产能、产能利用率数据看,在投资增速拐点之后,这两个行业在韩国的扩张速度也低于GDP。

1980—1990、1990—2000的维持性行业包括:电力供给、批发零售、交通运输设备、化工、金属制品。交通运输设备、化工、金属制品与韩国的规律相同。而机械行业,在1980—1990年不收缩,而在1990—2000年的日本开始收缩,这可能表明当进入投资增速拐点30年后,机械行业的份额会被其他行业侵占。从行业发展的相对优势来看,当工业化刚进入中后期,化工、机械和交通运输设备等行业的优势可以保持相当长的时间。

从美国数据看(表3),其机械行业占比在不断下降;而化工行业却未收缩。考虑到美国的工业化早已完成,这个结果很有意义。观察化工的子行业数据,会发现很多化工品在收缩,而其他化工品在加速膨胀,盈亏相抵。这个结果告诉我们,机械、化工作为中游行业,其内容是不断丰富的,虽然其中有的品种在慢慢萎缩,但整体在GDP中的份额却能保持比较长的时间(大于20年)。

日本保持扩张的行业和韩国基本一致。

表2 日本行业增加值在GDP中的占比变化

资料来源:Wind资讯,中信建投证券研究发展部

表3 美国行业增加值在GDP中的占比变化

资料来源:Wind资讯,中信建投证券研究发展部

中国的情况

通过以上讨论,我们认为未来10年,有些行业在中国的扩张速度会低于GDP增速,这些行业包括:农林渔、采掘、食品饮料制造、纺织皮革、造纸印刷、非金属矿制品(除石油、煤炭)、建筑业、木制品、钢铁制造。

这里需要说明的是,日本、韩国的数据显示,制造业本身并不收缩。而且,美国数据也支持这一点。实际发生的情况是,一些传统制造业收缩,而另一些新兴制造业扩张。

很多人认为化工行业、交通运输设备应该是不断收缩的。但从韩国、日本的经验看,投资增速拐点到来之后,这些行业并没有收缩。同时,美国数据显示,化工行业一直没有收缩。而交通运输设备在美国80年代之后开始收缩。机械在投资增速拐点到来之后的20年内没有收缩。

从日本、韩国的经验看,进入工业化中后期,正是由于机械、化工等中游行业没有持续萎缩,才使经济具有修复特征。

如果从日本、韩国数据中寻找未来扩张速度持续大于GDP增速的行业,那么我们会得到如下行业:金融保险、健康、娱乐、教育。美国数据显示,1980年以前,金融、健康、教育、娱乐都处于扩张阶段,而1980年以后,健康、教育、金融的增速与GDP增速相近,而娱乐行业增速仍超过GDP增速。在美国,1980年之后增速超过GDP的行业还有计算机系统设计、信息处理、通信、仓储、空运、批发、零售、科学服务。

在韩国、日本的数据中,计算机、通信行业在最近20年增速远超GDP增速,这应该是科技发展导致的。这两个行业与许多传统需求相结合,滋生出无数的变化,从而带来自身的发展。这两个行业可以看作是中游产业,这两个产业的繁荣不应该被认为是社会需求升级导致的。但按照产业演化升级的规律,在未来10年,计算机、通信行业增速会高于GDP增速,至少不会萎缩。