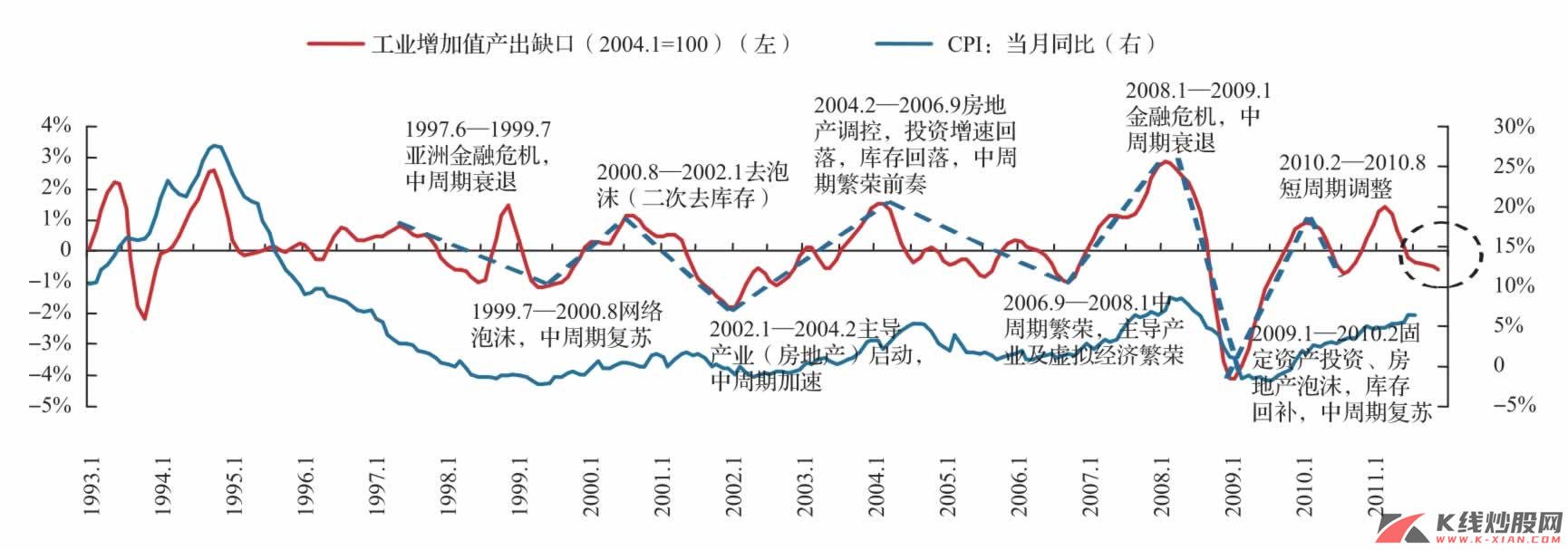

在《周期之轮(1):定位》中,我们指出,中国及全球均处于城市化率放缓阶段,即使未来中国将城市化率提升到60%或更高的水平,但中国的城市化放缓阶段或是一种必然,在这一背景下,房地产直线增长模式或发生改变。对主要经济体如美日而言,前者还处于房地产周期衰退后的萧条期,从2009年开始将维持3~4年,而后者仍处于20年的房地产萧条期。对中国来说,本轮的房地产周期或从1998—1999年开始,已经历一个完整的中周期,且每一次房地产的调整都与经济波动紧密相关,且销售变化领先于经济周期变化。

房地产加速器对中国经济的意义在于整个房地产业从1998年开始逐渐成为中国经济的支柱产业。

房地产业对经济的影响

在2010年3月10日的报告《保障房研究之策略篇:突破产能和成本约束,布局产业链》中,我们详细讨论过房地产业对中国经济以及产业链的作用,在所有行业中,房地产业对产业链以及经济总量的贡献是最大的。

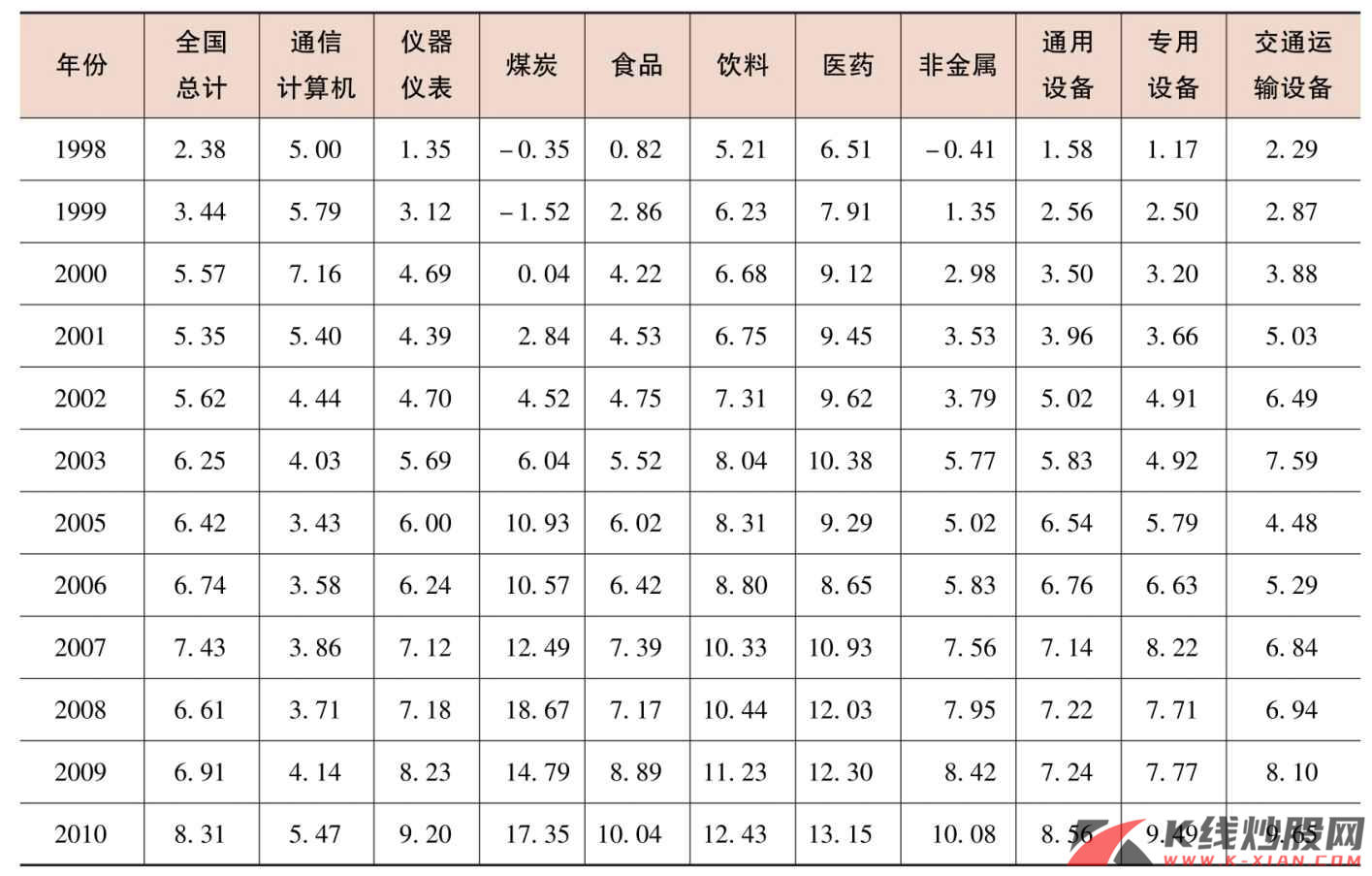

假设建筑地产产出增加10%,那么黑色金属矿采选、非金属制品、有色金属矿采选、黑色金属冶炼加工、煤炭开采和洗选、石油加工、木材加工、电力、有色金属冶炼加工、交通运输及仓储、金属制品以及化学化工等行业产出增加的幅度分别为8.2%、7.6%、4.7%、4.6%、3.8%、3.7%、3.3%、3.2%、3.0%、3.0%、2.9%以及2.6%。

表5 建筑地产产出变化对其他行业的影响

资料来源:国家统计局,中信建投证券研究发展部,根据2007年135×135投入产出表整理合并

2012房地产加速器:或将短暂修复

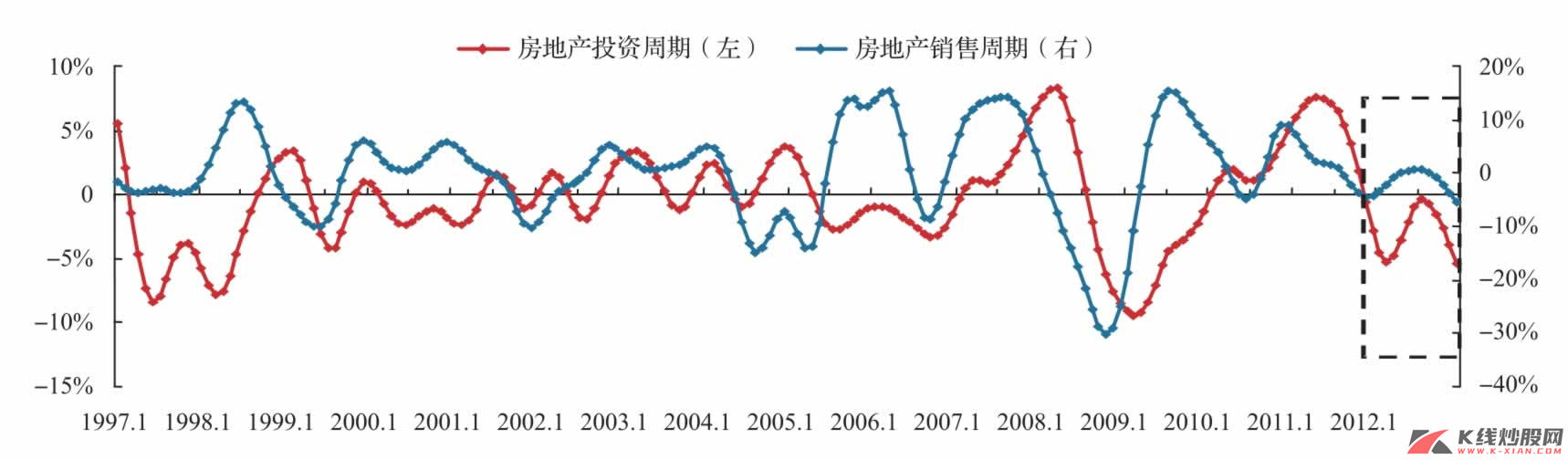

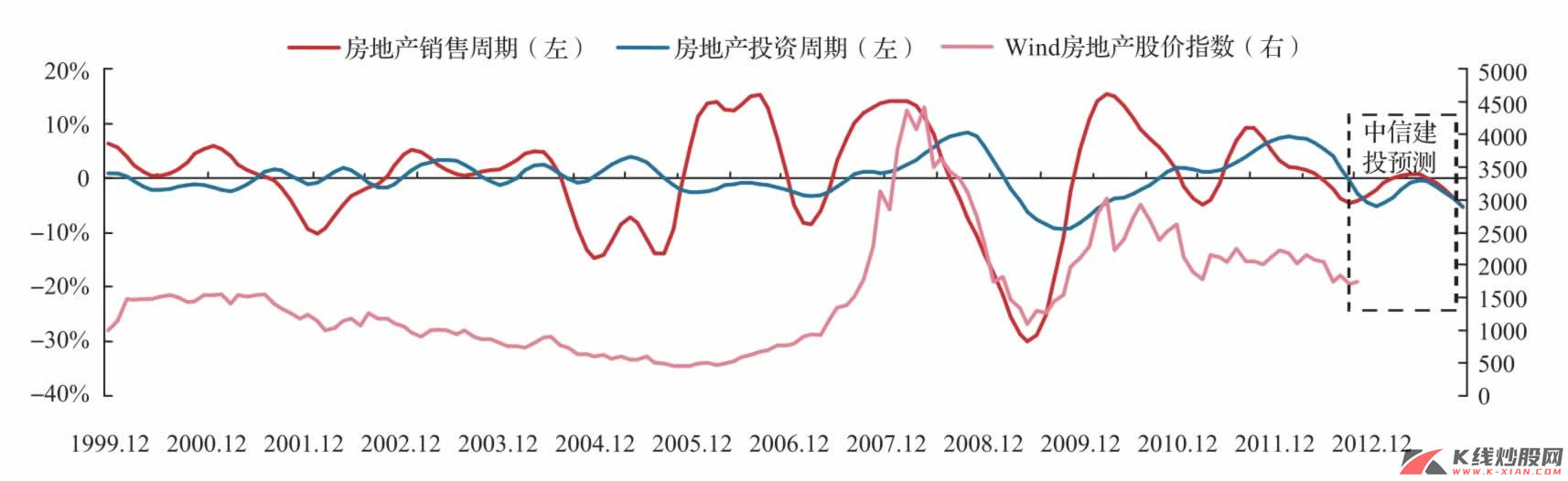

正如我们在《周期之轮(1):定位》中指出的,房地产销售是房地产投资和房地产价格的领先指标,从房地产业与经济之间的关系看,房地产投资或更能衡量房地产加速器,但房地产销售是一个领先的观察指标。

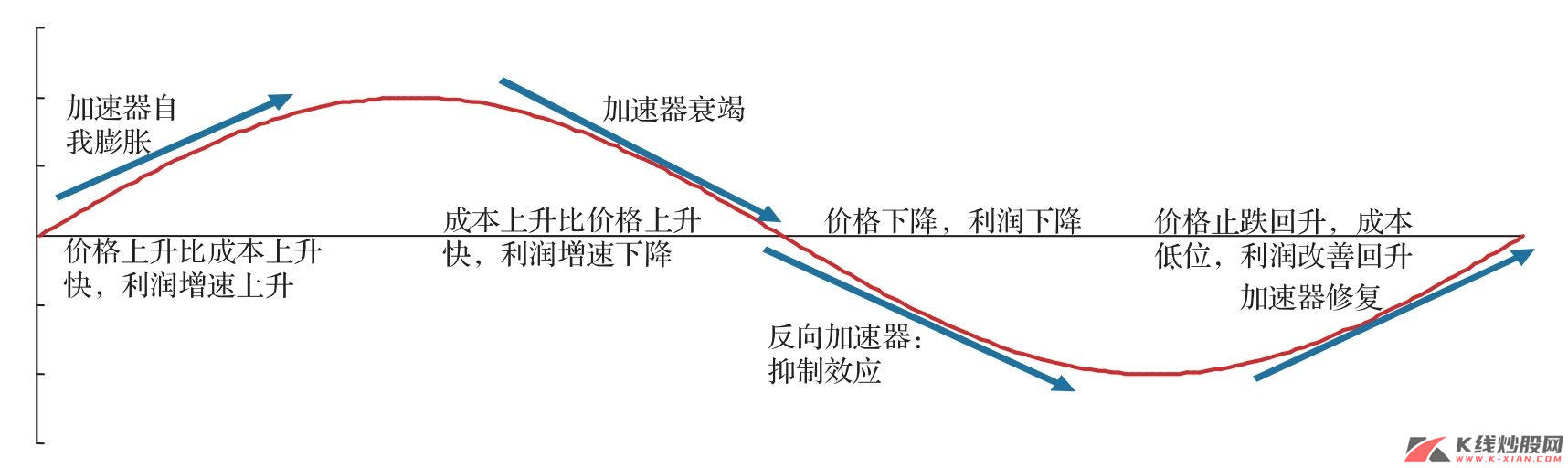

因此,房地产加速器可以这样定义:房地产投资(需求)与其潜在投资之间相对强弱,当房地产投资在其潜在水平之上时,表明对住房的需求旺盛以及房价预期上涨,因此更能推动开发商的房地产投资,房地产加速器就实现自我膨胀,通过国民经济产业链的拉动效应,推动总量经济的增长;当房地产投资在其潜在投资之下时,需求不振,预期价格向下,加速器自我约束,抑制经济增速。

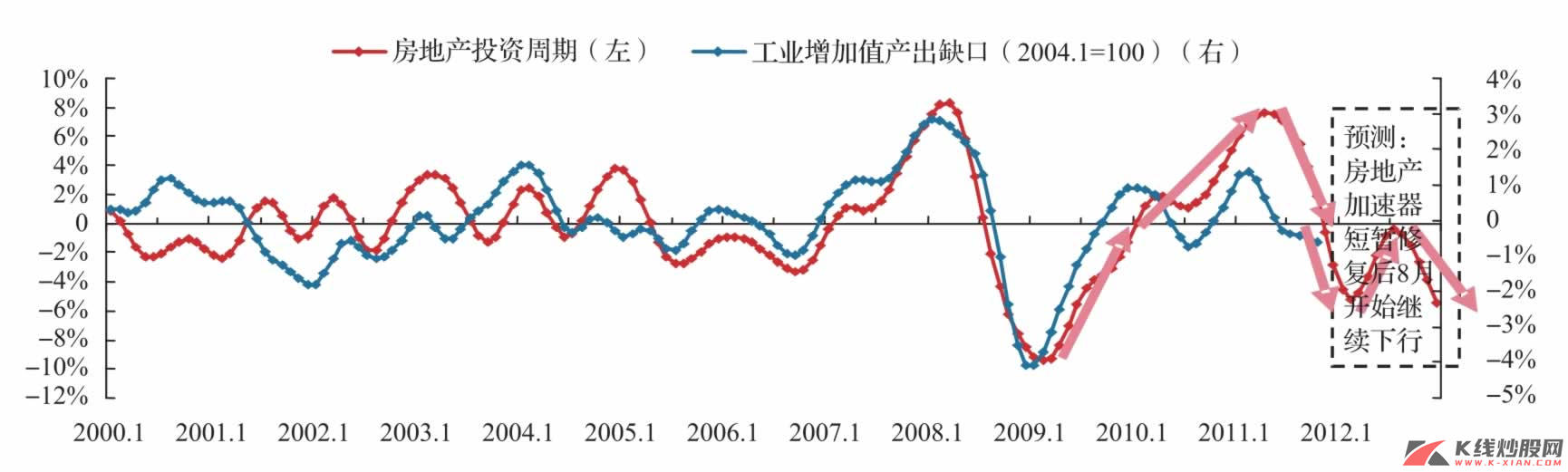

从历史看,房地产加速器与工业产出缺口之间波动的节奏较为一致,且销售领先投资一到两个季度。从短周期看,2009经济复苏以来,房地产加速器已经经历了修复、膨胀、衰竭以及抑制四个阶段:2009年1月,加速器见底之后开始修复过程,直至2009年11月出现加速器自我膨胀,但销售已先于2009年7月见顶;2010年3月到2011年7月为衰竭阶段,但2011年2—5月出现过加速器的短暂反弹;2011年8月之后,加速器进入抑制阶段,加速经济周期的向下波动。

那么,房地产加速器何时能重新开始修复,目前来看,仍难以判断。但销售是一个很好的观察指标。2011年2月,房地产销售的环比达到底部之后,略有反弹,2011年7月之后继续回落。

那么未来房地产加速器如何演进?我们采用行业分析师对房地产销售和投资的预测数据分析,11月销售加速器见底,12月开始直至2012年7月处于修复阶段,而投资加速器则在3月前后见底,至9月都处于修复期,从这一组预测数据看,产出缺口当在3月前后见底,但弱势回升之后9月开始继续下行。从预测数据的分析结果看,房地产加速器的修复是非常有限的,最高值在潜在水平附近,然后继续向下抑制。

图10 房地产加速器进入抑制阶段(虚线处为预测)

资料来源:Wind资讯,中信建投证券研究发展部

图11 销售波动可以预期房地产加速器状态变化(虚线处为预测)

资料来源:Wind资讯,中信建投证券研究发展部

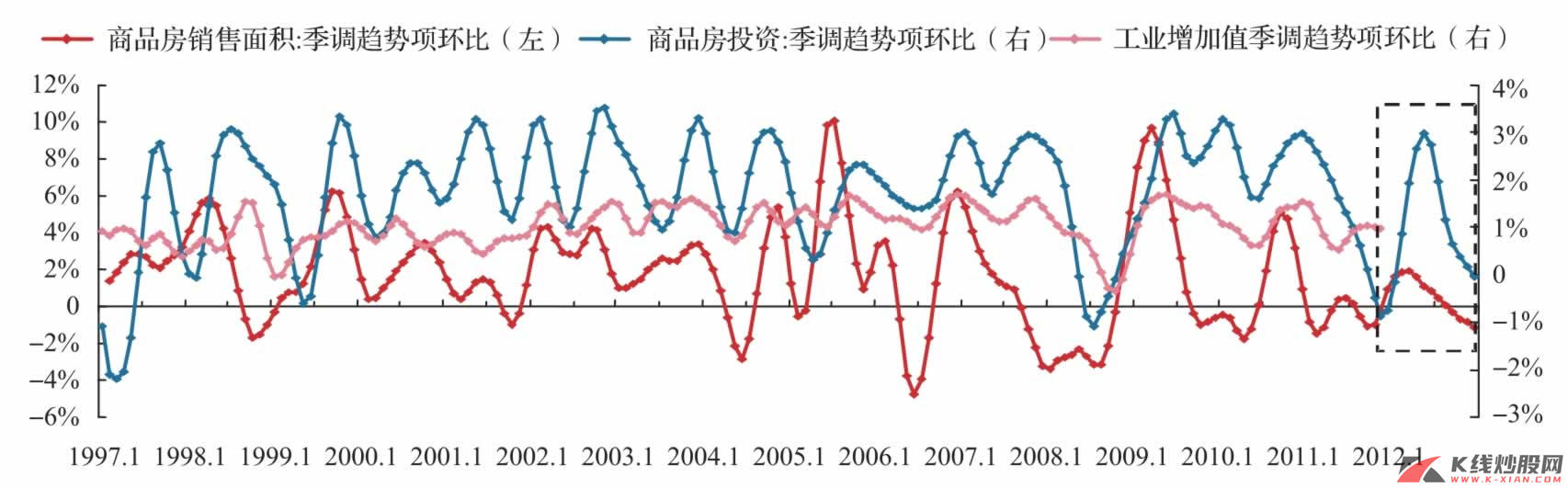

图12 环比变化或是更领先指标(虚线处为预测)

资料来源:Wind资讯,中信建投证券研究发展部

房地产加速器与行业选择

房地产加速器与行业选择更多的是对产业链的选择:当加速器自我膨胀时,对相关产业的需求也加速上升,相关行业的盈利也不段增加;相应地,房地产加速器处于衰竭、抑制和修复状态时,相关行业也将经历类似的过程,也就导致行业的股价波动。

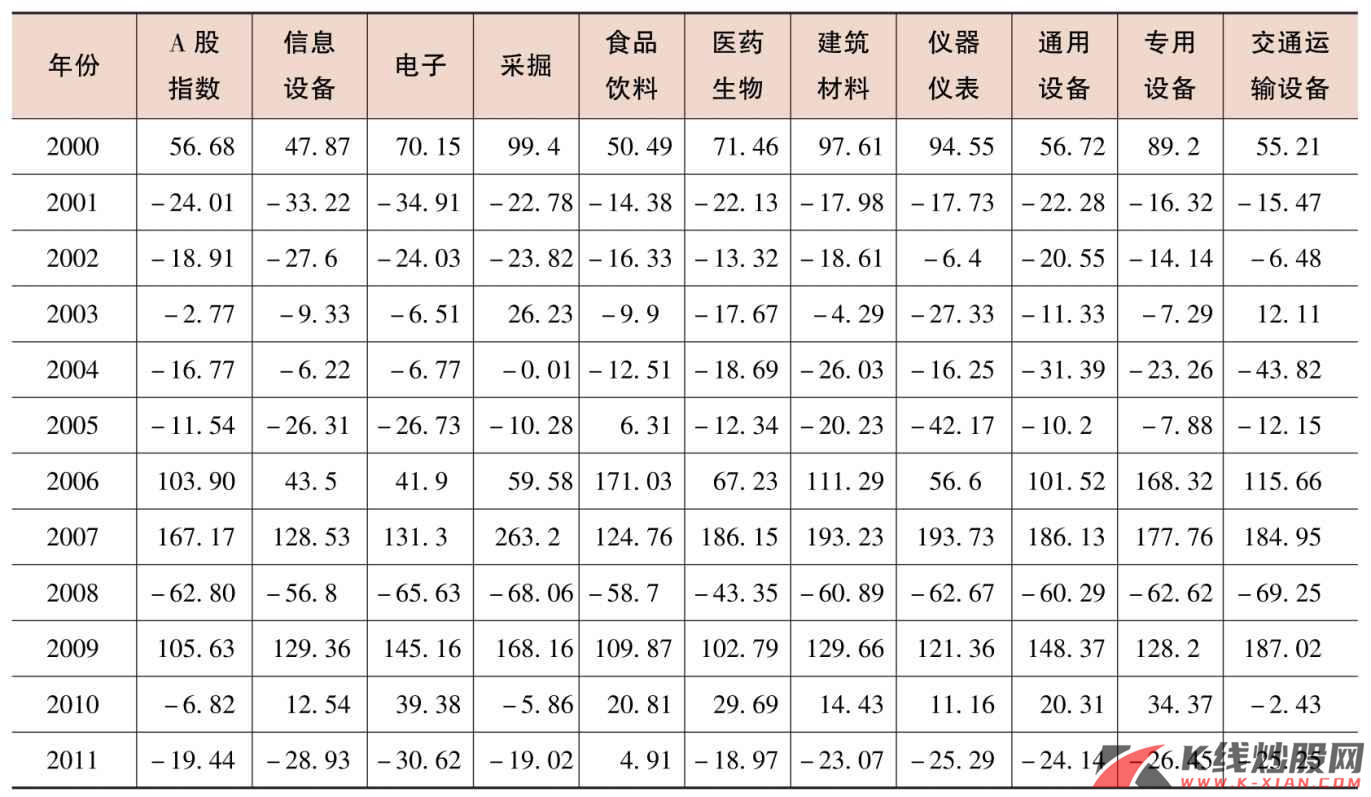

房地产行业股价指数与销售波动关系更为密切

首先看与加速器直接关系的房地产行业,由于加速器自身多带有惯性,即房地产投资是有惯性的,不能及时反映供求关系的变化,因此,销售波动理论上与行业股价关系更为密切:2007年8月,房地产销售见顶,股价指数顶部在当年8—10月;2008年10月,股价和销售同时见底;2009年7月销售与股价指数也同时见顶;但2010年6月销售与股价同时见底之后,虽然销售显著回升但股价反弹力度比较有限;2010年12月之后,股价与销售基本上同时下跌。

如果销售底部在第四季度或2012年第一季度的话,那么,房地产业的投资机会也将逐渐随之出现。当前约束房地产加速器的因素主要来自于政策和货币,如果政策和货币持续转向积极,那么将加快销售底部的到来。

图13 房地产股价指数与销售周期关系更为密切

资料来源:Wind资讯,中信建投证券研究发展部

行业选择

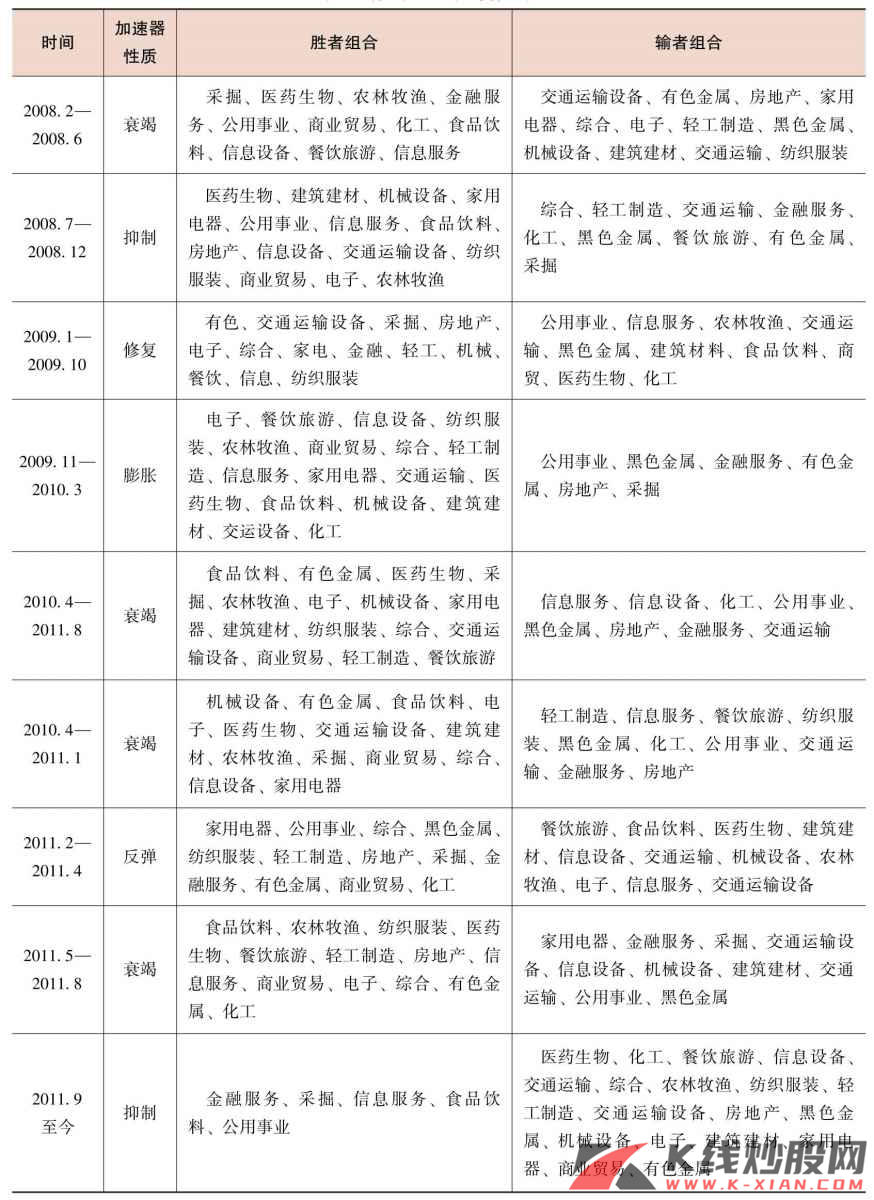

如前所述,房地产加速器对非金属制品、黑色金属冶炼加工、煤炭、有色金属冶炼加工、交通运输及仓储、金属制品、化工、机械以及电气机械等行业存在较大的产业链关联效应,理论上看,加速器的周期波动也将引起相关行业的周期波动。通过分析历次房地产加速器波动的行业表现,我们大致可总结出以下规律:

衰竭期:防御行业表现良好,如医药生物、农林牧渔、公用事业、商贸、食品饮料、信息设备、餐饮旅游以及信息服务,而交通运输、建筑建材、钢铁、家电、房地产、交通运输设备等表现不佳;对于机械行业在衰竭期的表现,还需要用资本性支出加速器来解释;此外,在衰竭期可能出现反弹,这个时候供给紧张或使得家用电器、黑色金属、轻工制造、房地产、采掘、金融服务、有色金属和化工等行业胜出。

抑制期:表现尚可的行业大多在防御行业,如医药生物、公用事业、信息技术、食品饮料、农林牧渔;家用电器、交通运输设备、房地产、机械和建筑材料等行业在衰竭,可能已经反映过度悲观预期,而在这一阶段后期则可能出现修正,但钢铁、有色、采掘、金融则表现不佳。

修复期:有色、交通运输设备、采掘、房地产、电子、综合、家电、金融、轻工和机械等行业表现好于整体指数,而农林牧渔、交通运输、黑色金属、建筑材料、食品饮料、商贸和医药生物等则表现落后于指数。

膨胀期:房地产加速器的膨胀意味着经济的扩张并逐渐走向过热,家用电器、交通运输、机械设备、建筑建材、交通运输设备和化工等行业表现良好,反而是房地产、金融和钢铁等行业由于缺乏弹性而表现不佳。

表6 房地产加速器与行业表现

资料来源:Wind资讯,中信建投证券研究发展部

2012年房地产加速器见底后修复:策略先防御后进攻

从房地产加速器角度来讨论2012年的配置问题,关键是对房地产加速器未来运行的判断。首先第一步是销售何时见底,其次是投资何时见底,销售见底开启房地产行业的投资机会,而投资见底则是加速器修复的开始,2012年或难以看到加速器的自我膨胀。所以,2012年房地产加速器运行的状态大致是“抑制→销售见底→投资见底→修复”这样一个过程。从目前看,销售环比在寻底过程,我们仍难以精确预测见底的时间,但最早在2012年第一季度看到销售的底部。因此,基于房地产加速器的投资建议大致分三步走:

①从防御到适度进攻:关注医药生物、公用事业、信息技术、食品饮料和农林牧渔等行业,房地产销售在见底过程,可以逐渐加大房地产的配置。

②修复期:采取进攻策略,建议关注有色、交通运输设备、采掘、房地产、电子、家电、金融和机械等行业,时间或在2012年第二三季度。