技术或创新加速器是驱动长波周期的最主要因素,这一加速器与其生命周期密切相关。创新生命周期概念最早是由库兹涅茨提出来的,熊皮特将其理论化,范·杜因将其完善。所谓的创新生命周期,研究的是创新是如何随着时间而发展和演进,是研究以产出来计量的创新如何被采用及其增长、成熟和下降的规律性变化。

创新生命周期

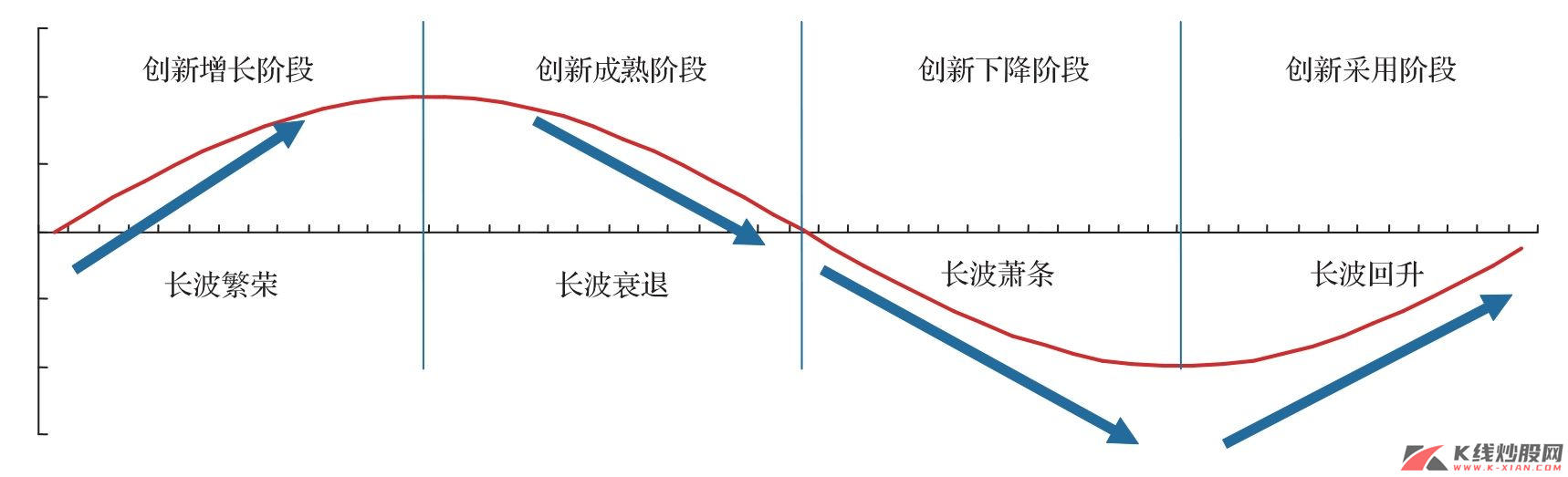

首先要区分创新的类型。范﹒杜因将创新划分为:能够创造新工业的主要产品创新、现有工业中的主要产品创新、现有工业中的工序创新以及基础部门的工序创新。范﹒杜因用一个四阶段模型来描述创新生命周期:

Ⅰ.采用阶段:这一阶段的经济中存在大量产品创新,市场有诸多选择,但这些创新的市场需求仍比较模糊,创新采用阶段只是市场与创新之间的调试阶段。

Ⅱ.增长阶段:某个或某些创新在市场竞争中激发出需求,创新的产品逐渐被市场所接受,随着销售量的不断增加,以及竞争的出现,此时创新关注的是技术的标准化以及以降低成本为目的的工序创新。

Ⅲ.成熟阶段:随着需求的极大激发,产出率出现放缓,通过产品的演化而竞争越来越剧烈,创新更关注于改良,工序创新逐渐转向劳动节约型。

Ⅳ.下降阶段:市场出现饱和,甚至产品出现过剩,进而销售业出现下降,这个时候,以节约劳动为主的供需创新是主要的创新方式,创新面临多重选择:一是被新的创新完全代替,即前期创新完全退出历史舞台,例如20世纪90年代的寻呼机基本已被移动电话所代替;二是生命周期的扩展,这方面典型的例子如汽车,其生命周期已经经历了两个甚至更多的长波;三是技术变化如信息技术,在不断更新换代和技术升级中实现生命周期的演化;四是基础工业部门如石油化工、钢铁等通过工序创新扩大成熟阶段。不同的生命周期模型代表着工业面对市场饱和所可能采取的不同方式。

从生命周期的角度来讲,创造新工业的主要产品创新出现在采用期,而其他创新方式则多发生在创新生命周期的成熟和下降阶段,是面临市场饱和所做出反应而采用的创新方式。

范·杜因长波与创新周期

范·杜因长波的繁荣、衰退、萧条、回升阶段分别对应创新生命周期的增长(创新产品的需求增加促使技术的标准化)、成熟(竞争越发剧烈,创新关注节约劳动的供需创新和技术改良)、下降(市场饱和,节约劳动的工序创新继续)和采用(存在大量的产品创新和技术选择阶段)阶段。

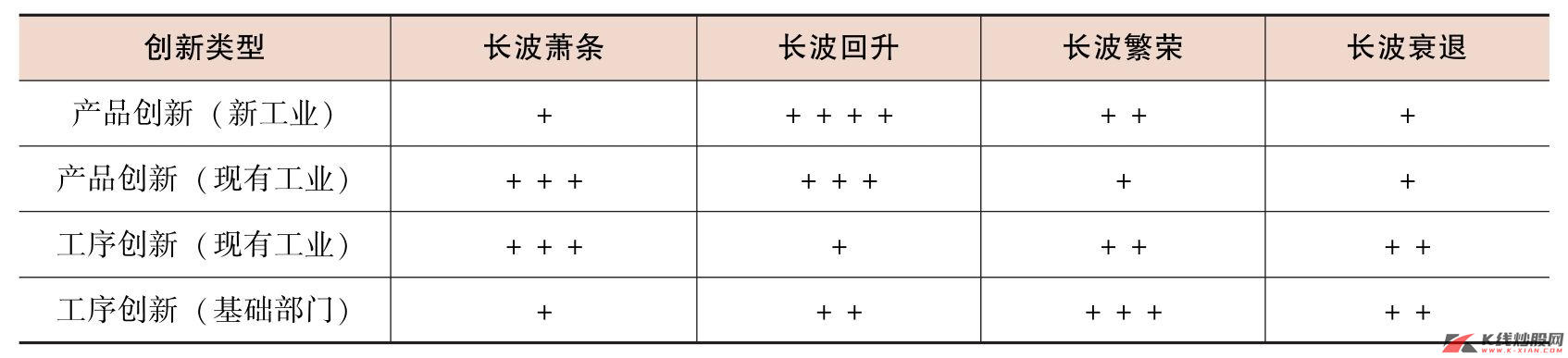

长波回升阶段对替代投资不断增大的需求将使萧条阶段的悲观主义转为更为令人乐观的经济前景,进入创新活跃期,产品创新频繁,产生新产业部门的创新出现的概率更大,节约成本的工序创新并不迫切。

长波繁荣期,由于需求扩张,往往是技术大规模产业化的阶段,长波繁荣时,没什么动力能够促使企业进行冒险的产品创新活动,降低成本、增强竞争力的工序创新占主导。基础部门的创新通常是对最终需求增大所做出的反应,在生产货物部门由需求导致的创新将主要在长波扩张阶段被采用。

在长波衰退期,新技术已变成成熟产业,产品逐渐趋向于饱和,对经济的积极影响逐渐削弱,总体创新,是四个长波阶段中最不活跃的,尤其是产品创新最不活跃。

在长波萧条期,产品过剩,销售下降,经济面临着沉重打击,创新生命周期也随之进入下降阶段。对现有产品需求出现饱和,出现了除进行技术创新和创造新的部门外,根本无法解决所谓门斯的“技术僵局”,“只有创新才能克服萧条”,创新主要发生在现有工业部门的产品和工序创新上。

资料来源:雅各布·范·杜因《创新随时间的波动》,中信建投证券研究发展部

表1 长波不同阶段的创新倾向

资料来源:雅各布·范·杜因《创新随时间的波动》,中信建投证券研究发展部

中国:虽受长波约束,但短期处于技术加速器修复期

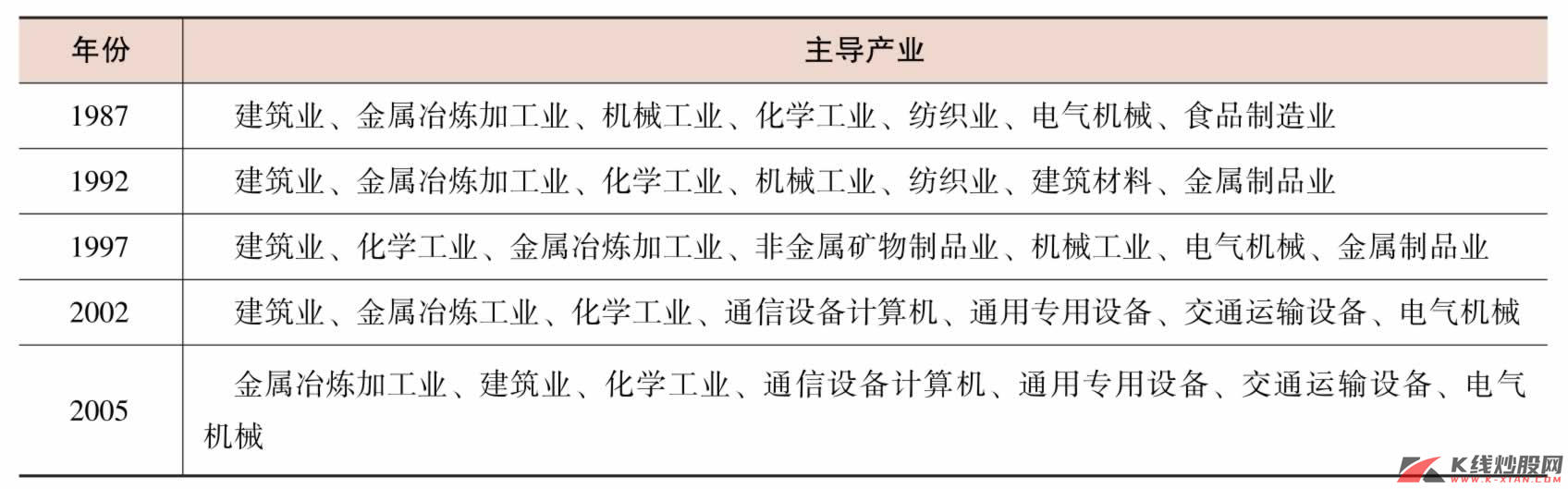

从周期演化规律来看,当前中国经济处在全球长波衰退下的中周期中,即使会迎来中周期的繁荣,也是一种长波衰退下的中波繁荣,经济增长中枢注定是下移的,创新也仅仅是有限度的创新,是已有工业部门内部的创新,寻找本轮中周期的引擎即主导产业仍需要从已有的产业中寻找,这是长波和创新生命周期的规律所注定的。

建筑、钢铁、化工、信息和汽车等产业在长波衰退下的本轮中周期中将构成中国经济的主导产业群,现在市场的疑问是,节能环保、新一代信息技术、生物制药、高端制造、新能源、新材料和新能源汽车七大新兴产业能否成为本轮中周期的主导产业?

首先,从长波演化规律来看,在长波衰退阶段,成熟产业只是由于产品饱和和成本瓶颈,引起经济增速下滑,但成熟产业仍将充当经济引擎的作用,因此,在这一特定阶段,仍将由成熟产业充当主导产业,在这一轮中周期走向繁荣中,主导产业将仍是旧的面孔,只不过是旧面孔中可能增加了某些新的因素,如信息产业中新的网络应用等。

其次,从长波和技术创新的关系看,在这一阶段企业并没有动力和压力进行产品创新,创新多发生在现有产业,节约劳动的工序创新受到重视,即使有创造新产业部门的创新出现,也仅停留在实验室技术或小范围应用,因而新兴产业的产业化过程仍将有很长的路要走,不会在短短的长波衰退的中周期中成为主导产业。

再次,中国已经在这一轮长波回升和长波繁荣阶段拉近了与发达国家之间的差距,在走向下一轮长波之时,中国在主导产业的选择上很大可能与发达国家在同一起跑线上,因此,新兴产业能否成长为下一个主导产业,不能脱离国际环境。

最后,我们谈新兴产业成为主导产业问题尚早,因为这些产业可能在10~15年之后才会逐渐成长为先导产业,要成为主导产业还需要等待更长的时间。

但长波并不妨碍新兴产业成为资本市场投资的热点,因为政策的倾斜、潜在的高成长性使得投资者趋之若鹜。在七大新兴产业中,新一代信息技术是现有信息技术的技术进步,并不是一个全新的产业,从技术创新的生命周期来看,它在这一周期中是最有可能成长为主导产业的,但会否成为下一长波的主导产业,仍然是未知数,因为下一长波仍将是10~20年以后的事情,我们仍然不能排除未来革命性技术的出现。

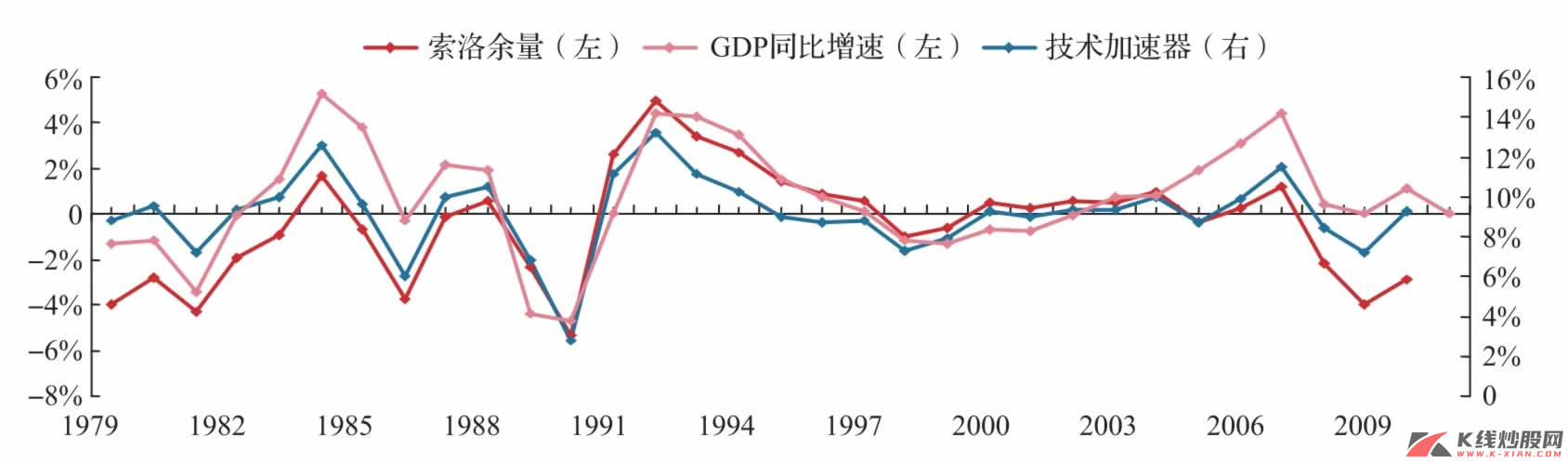

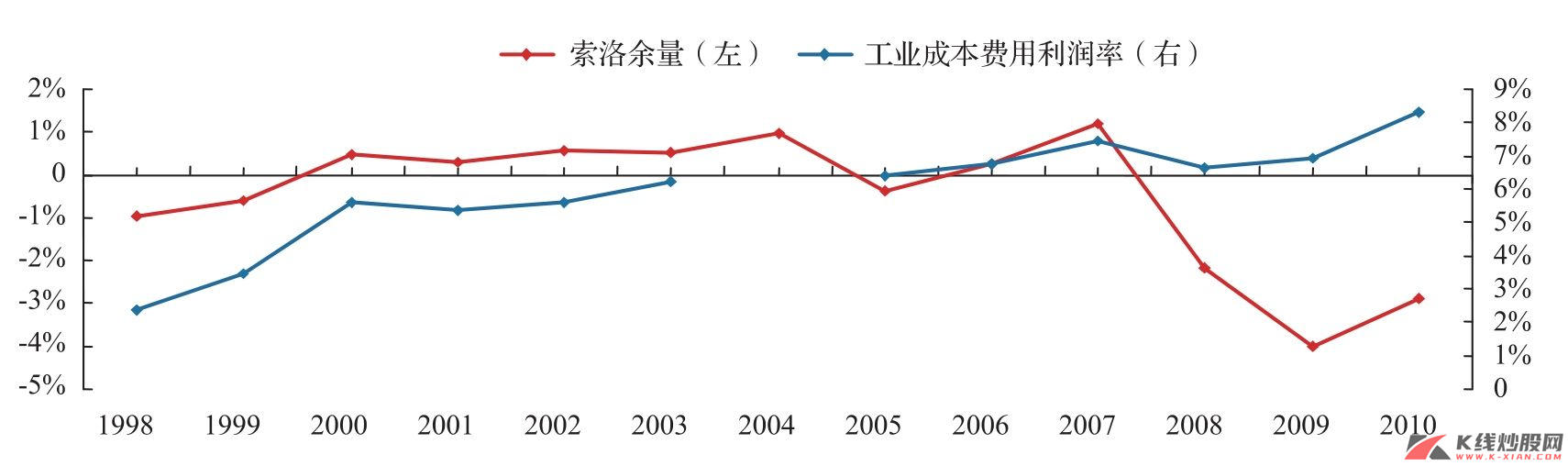

那么,我们如何衡量中国经济的技术加速器?传统测度技术进步的方法是采用C-D生产函数的索洛剩余增长率来代替全要素生产率增长率即技术进步率,这是一种比较粗糙的方法,但基本能反映技术进步的趋势:技术进步率基本与GDP趋势一致。对中国而言,20世纪90年代以来,只有1991年、1992年技术加速器比较显著,1993—1995年技术进步虽然衰竭但仍在潜在水平之上,另一个显著技术加速的时间是2006年、2007年。经济衰退的1997—1998年、2008—2009年,迅速进入创新下降的抑制期,1999年以及2010年开始进入技术加速器修复期。

虽然从长波角度看,技术加速器处于衰竭期,但从短期波动看,处于2009年以来的修复期,可以想象,在长波约束下,技术加速器或难以发挥2008之前的20年那样对经济的贡献。

正如我们在《周期之轮(1):定位》中指出的,2012年,中国经济面临三周期交汇向下的压力,技术加速器仍处于2009年以来的修复过程,短期内或仍难以看到技术加速器的繁荣及自我膨胀。

表2 根据产业关联效应甄别的中国经济主导产业变迁

资料来源:中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

2012:加速器修复阶段,技术领域或具超额收益

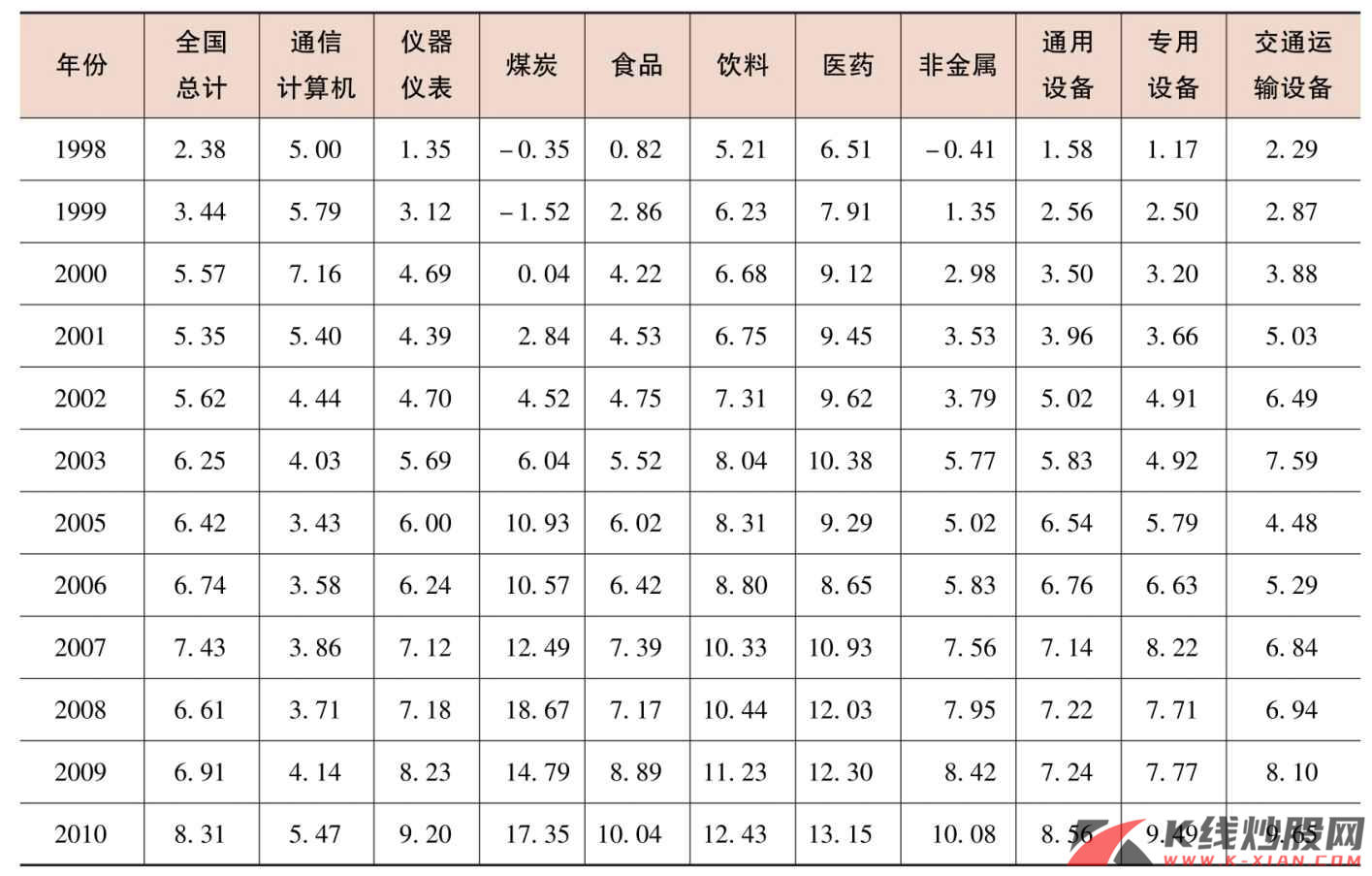

从行业看,技术加速器的表现应该在提升效率上,我们分析主要行业的成本费用利润率:①通信计算机的成本费用利润率在2000年达到最大,之后出现比较显著下降,2009之后逐渐回升但低于总体水平;②即使经历了经济衰退,仪器仪表制造业、煤炭开采、食品制造、饮料制造、医药、机械和交通运输设备等行业的成本费用利润率持续上升,2010年均高于整体水平。

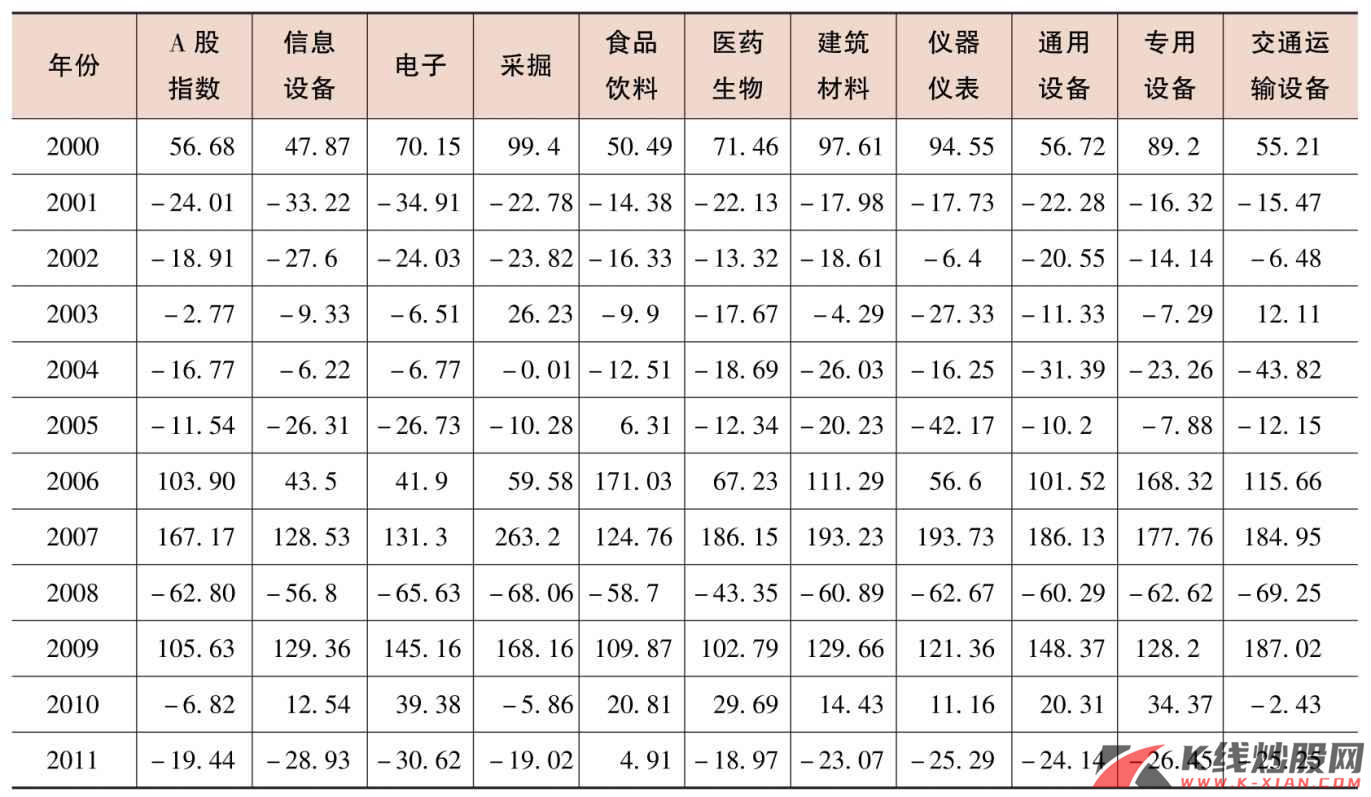

技术加速器修复的1999—2000年、2009—2010年中,电子、信息设备、医药生物、建筑材料、仪器仪表、机械以及交通运输设备等行业股价指数表现平均要好于全部A股,2006—2007年技术加速阶段,表现较好的是建筑材料、机械以及交通运输设备等技术领域。这种情形或印证了长波约束以及中国特有的技术进步性质,技术加速器对经济周期的影响只有在产业链扩散过程中才能对经济产生全局性影响,技术加速器的自我膨胀过程也是产业链的膨胀过程,在加速器修复过程中,技术性行业(如1999—2000年、2009—2010年的电子、信息设备、医药生物、建筑材料、仪器仪表、机械)超额收益或更显著,而加速过程中,主导产业(2006—2007年的机械和交通运输设备等)超额收益或更显著。

对于2012年,技术加速器仍处于修复阶段,如果不出现大的经济向下波动,那么,加速器修复过程中的信息技术、医药生物、仪器仪表、建筑材料和机械等技术性行业或具有超额收益。

表3 主要行业历年成本费用利润率(%)

资料来源:Wind资讯,中信建投证券研究发展部

表4 主要行业指数历年表现(%)

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部