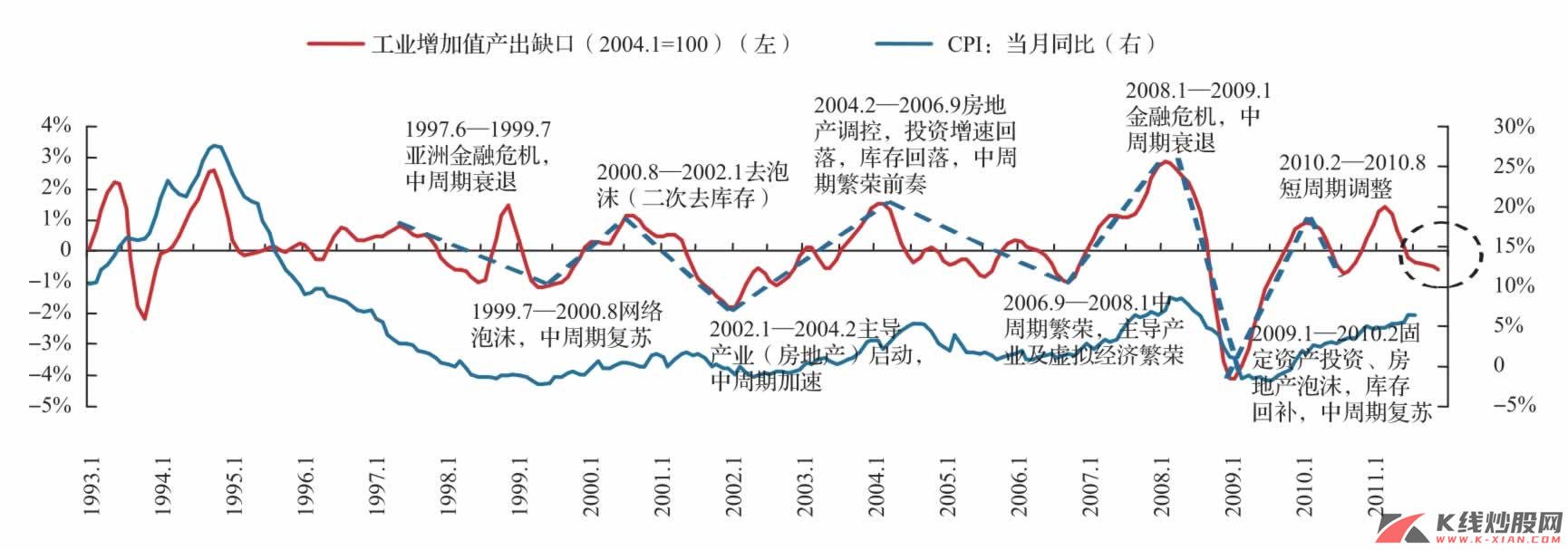

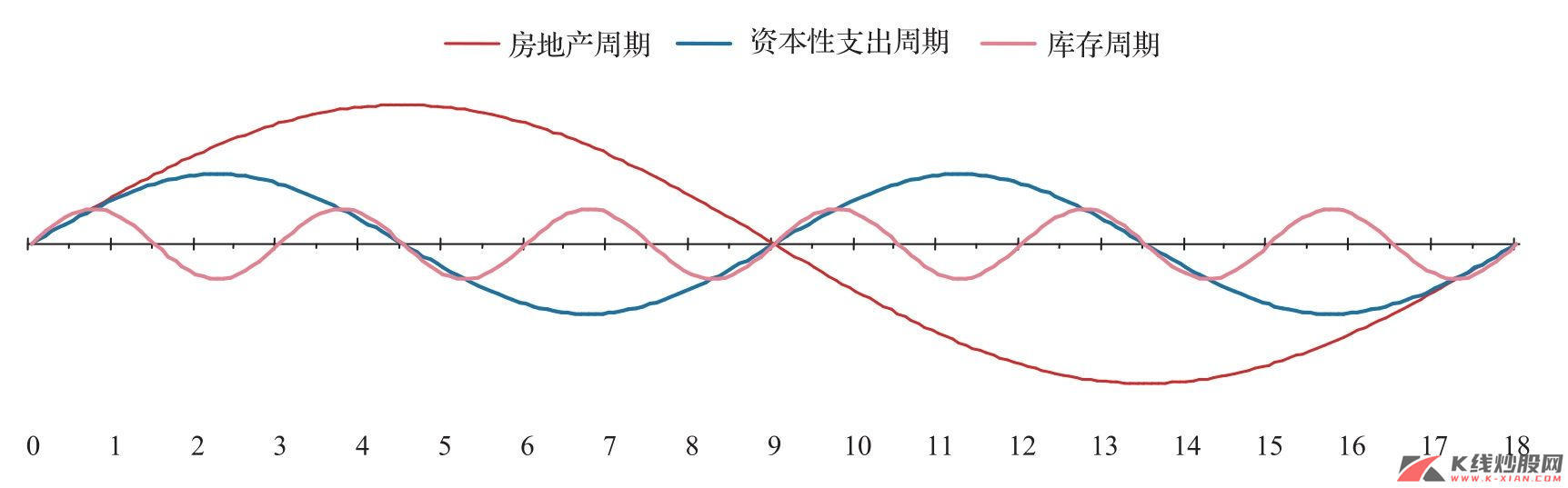

就当前的周期波动而言,基于中国经济的特征,房地产已经成为核心问题。我们将通过周期嵌套的视角,分析库存周期、资本性支出周期以及房地产周期所处的状态和未来的可能走势,展示周期全景图,并对不同周期驱动下的策略配置做出梳理。

资料来源:中信建投证券研究发展部

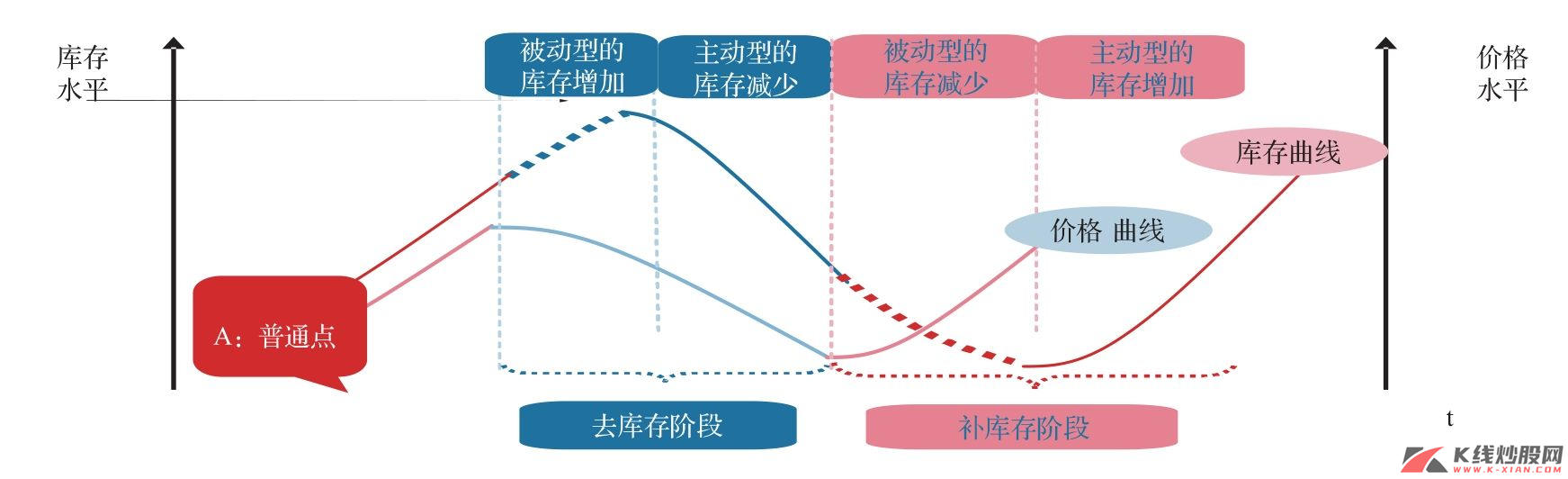

库存周期:底部约在第二季度

1.被动去库存,底部约在第二季度

周期是一种供需在时间上错配引起的经济波动形式,也是一种量价变化的过程。理论上,价为量先,库存周期可以根据量价关系划分为四个阶段:被动去库存(价格先于库存下跌)→主动去库存(量价齐跌)→被动补库存(价格先于库存上升)→主动补库存(量价齐升),当然在现实的经济运行中,这四个阶段很难清晰划分。

我们认为目前中国的库存周期演进,正处于A点(见图3)的位置,这个点的主要特征是:库存继续增加,价格转而下降,也就是说需求疲弱,库存的增多是被动的。很显然,在这个点上,同比的增长数据依旧得到部分的保持,然而环比数据的大幅度下滑已经预示着未来的跌落。

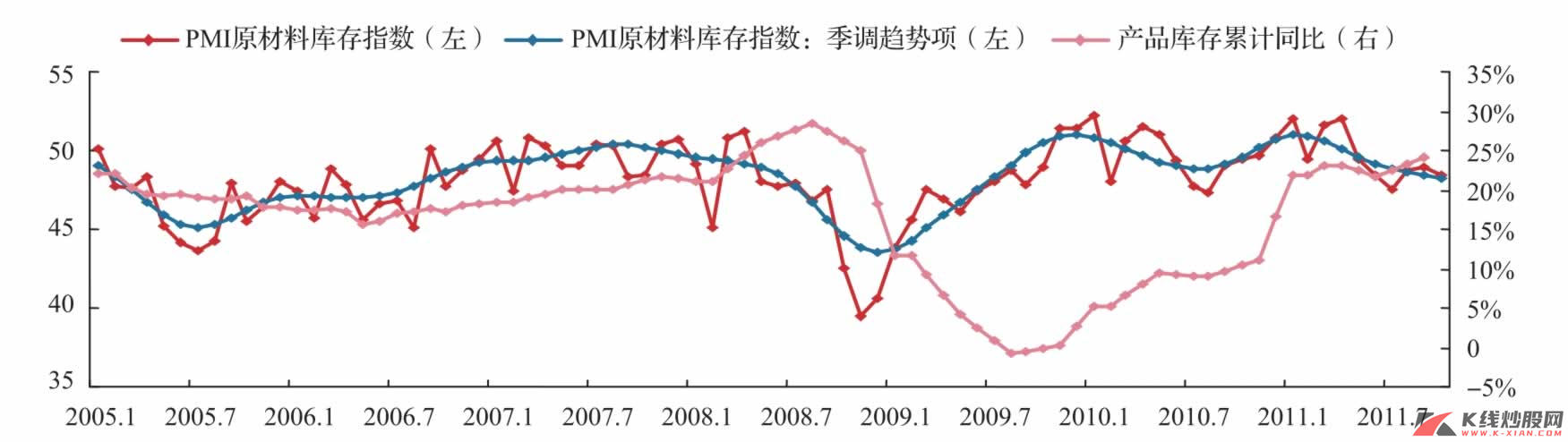

那么,什么时候才是本轮库存周期的底部呢?从原材料库存指数与产成品库存同比之间的关系来看,前者具有比较明显的领先效应,最多甚至领先2~3个季度。原材料库存可以看作是生产领域的冷暖指标。如果生产企业预期未来需求不振时,会放缓原材料的采购;如果产成品库存下降到一定程度,需求有所好转时,生产企业倾向于增加原材料库存。

资料来源:中信建投证券研究发展部

PMI产成品库存指数的季调趋势项与产成品库存的累计同比增速之间在趋势上比较一致,拐点的时间上也比较一致。因此可以用PMI产成品库存指数大致定位库存周期。

从产成品库存指数看,产成品库存指数目前仍处于库存增加阶段,但价格指数已经回落。如果按照库存行为进行区分,当前仍处于被动去库存过程,原材料库存指数已经触底,但略有回升。如果按照滞后2个季度来计算,库存周期底部当在2012年第二季度期间。

资料来源:Wind资讯,中信建投证券研究发展部

2.配置主题:行业轮动策略

就上述的库存周期四阶段而言,所对应的不同的价格、订单、生产、销售、库存等数据状态,反映出经济运行在复苏、过热、滞胀和衰退的不同状态,而库存加速器机制成为这些状态的驱动因素。在这样一个轮动模式下,行业选择也体现出共性,难度在于提前预判当前和未来一期的经济状态。

当库存加速器开始衰竭之时,由于库存因素的约束,周期行业表现落后于非周期行业,食品饮料、农林牧渔、医药生物、信息技术、公用事业等相对跌幅较小,房地产表现也不理想。

当库存加速器进入抑制阶段时,所有行业均告下跌,仍然是公用事业、医药生物、食品饮料、信息服务以及餐饮旅游等非周期行业跌幅相对较小,而房地产、机械、家电跌幅开始收敛。

当库存加速器开始修复时,由于在下行过程中泥沙俱下,库存加速器修复驱动经济周期的复苏。周期行业如有色、交运设备、采掘、房地产、机械和家电等表现更好,非周期中电子、餐饮旅游、信息仍然表现较好;此时,防御行业如农林牧渔、食品饮料和医药等表现不佳。

当库存加速器膨胀时,库存快速上升,抑制周期行业表现。医药生物、食品饮料、信息、金融、房地产和交运设备表现相对较好;投资品如化工、机械、钢铁和建材等因库存积累则表现不佳。

当前库存加速器运行在抑制阶段,仍然没有止住的迹象,在库存加速器见底之前,防御行业如公用事业、医药生物、食品饮料、信息服务以及餐饮旅游或是较佳选择,地产则可以逐渐关注。当库存加速器开始修复时,则应逐渐加大周期行业的配置。

资本支出周期:产能扩张周期或难期盼

1.扩张高峰已过,需求恢复是关键

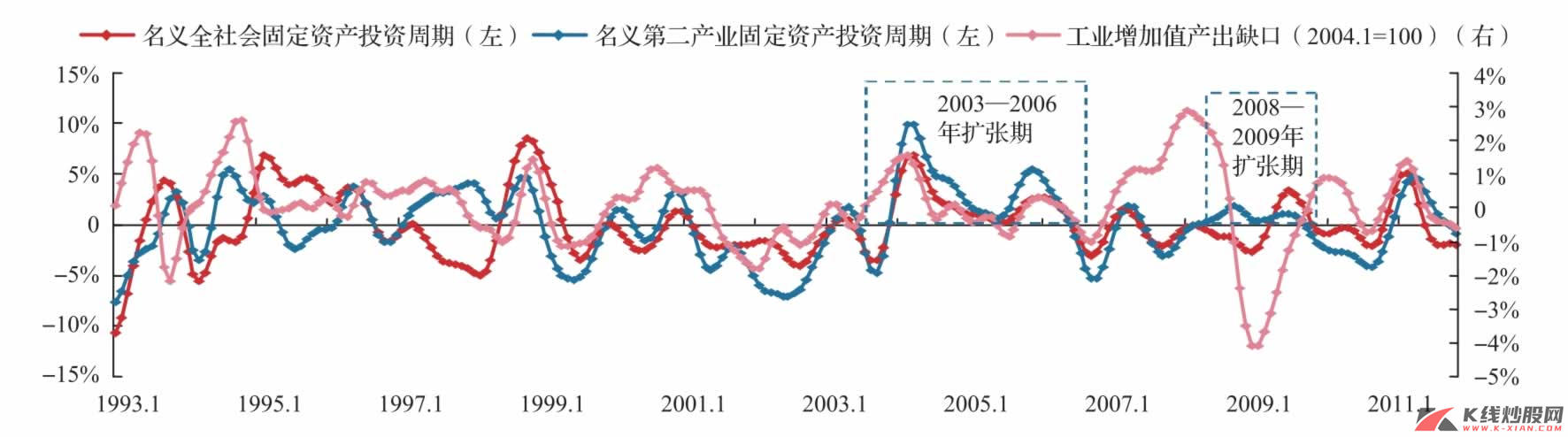

对于资本性支出周期我们这样定义:名义投资围绕其潜在投资水平上下波动的周期,这一定义类似于产出缺口。从固定资产投资来看,固定资产投资同样具有周期性波动,虽然多数情况下与工业周期比较一致。从2000年以后的固定资产投资周期看,也具有短周期波动特征,其最强的是第二个短周期,在库存周期理论中,第二个短周期是产能扩张周期,因此也是固定资产投资周期的高峰。

2008年12月,经济底部复苏过程中,固定资产投资扮演着重要的角色;2009年7月至2010年8月,固定资产投资出现回落;2010年10月至2011年2月,出现固定资产投资的第二峰,随后持续回落,目前则低位徘徊,虽然有企稳迹象,但从复苏以来,固定资产投资基本已经历两轮高涨,产能扩张高峰或已经过去。

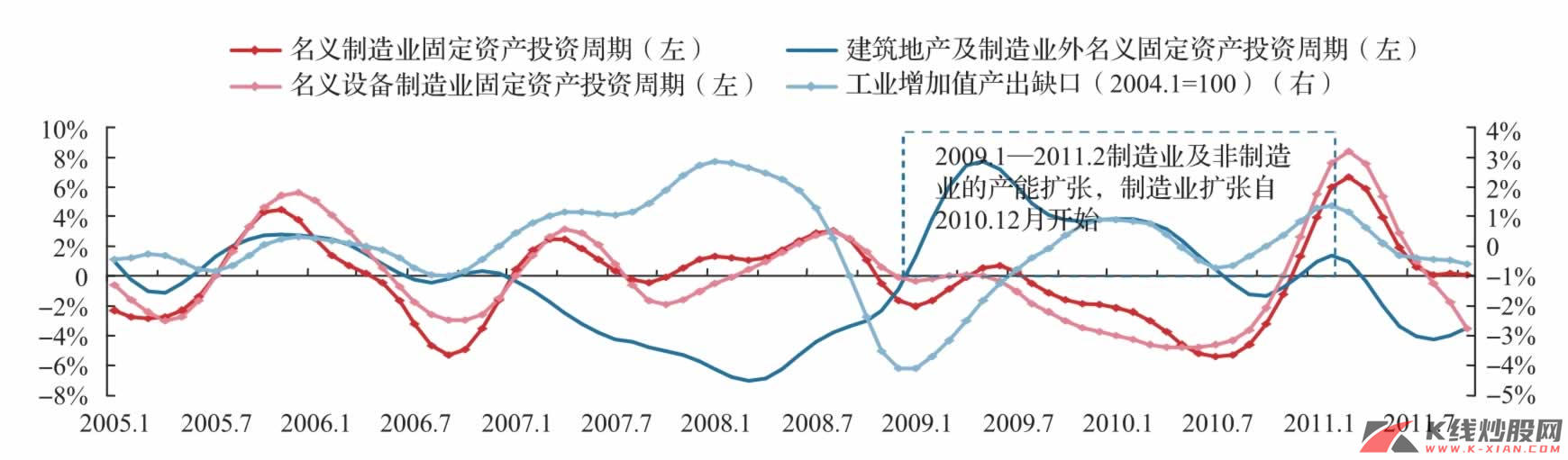

从2009年复苏以来,非制造业的扩张从2009年1月开始持续到2011年2月,但同期制造业投资不足,非制造业的扩张带来制造业的产能紧张,所以我们看到了2010年12月至2011年7月的制造业扩张,以及2010年下半年制造业的繁荣景象。2011年8月之后,由于非制造业以及房地产的需求不足,制造业扩张戛然而止。

对于2012年的资本性支出周期,关键要看几个因素:一是非制造业需求能否恢复并带来新的扩张需求,二是房地产投资能否启动,三是海外需求回暖。

从当前的状态看,从2011年4月开始设备投资迅速衰竭,非制造业资本性支出从9月开始进入修复阶段,2012年上半年的资本性支出看点在于非制造业投资的修复,而下半年则是房地产投资的回升和非制造业投资的膨胀,而背后关键的逻辑是非制造产能利用率的修复和回升以及制造业产能释放后的产能利用率恢复,核心是需求的修复。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

2.配置主题:非制造业支出的政策机会

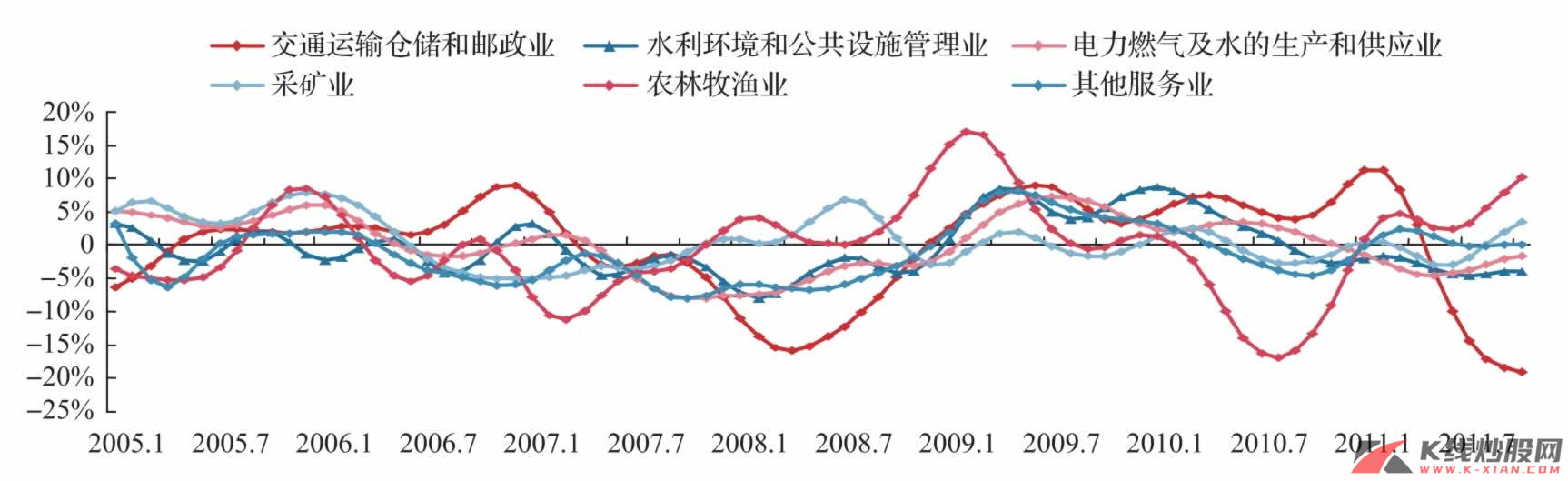

所谓非制造业,主要指的是全社会固定资产投资中,除建筑地产、制造业之外的行业,占总固定资产投资大约40%的份额,主要包括交通运输仓储和邮政业、水利环境和公共设施管理业、电力燃气及水的生产和供应业、采矿业、农林牧渔业以及信息、餐饮、金融和批发零售等服务业。

交通运输仓储和邮政业。该行业固定资产投资占总投资的10.6%,主要包括铁路和公路投资。从2008年12月开始进入扩张阶段,中间虽有波动,但大致维持较高水平,2010年10月到2011年2月为最近一次加速阶段,但2011年3月开始进入衰竭期,5月迅速进入抑制阶段,目前仍处于抑制期,2012年或会有所修复。

水利环境和公共设施管理业。目前仍处于潜在投资水平之下,并在底部区域略有修复,水利部门的投资主要受政策影响。根据规划,未来10年计划在水利建设上投资约4万亿,“十二五”投资1.8万亿,即使平均投放,2011年大约有3600亿左右的水利投资,相对于2011年前10个月大约2000亿来说,增速是非常可观的。可以预见,2012年或能看到水利投资的加速期。

电力投资。在经历了2010年6月到2011年5月的投资下行后,2011年6月开始,电力行业投资处于恢复过程中,但仍谈不上扩张。在电力日趋紧张的背景下,加大电力投资或是一个趋势,2012年电力部门的投资或仍将持续修复。

其他行业,采矿业和农林牧渔业均处于扩张之中,所对应的采矿机械和农机种子行业机会值得关注,而服务业则基本在其潜在水平附近保持稳定。

从经济周期运行来看,非制造业资本性支出加速器先触底修复,而从细分行业来看,交运、水利、电力的投资先行修复,然后是服务业。

资料来源:Wind资讯,中信建投证券研究发展部

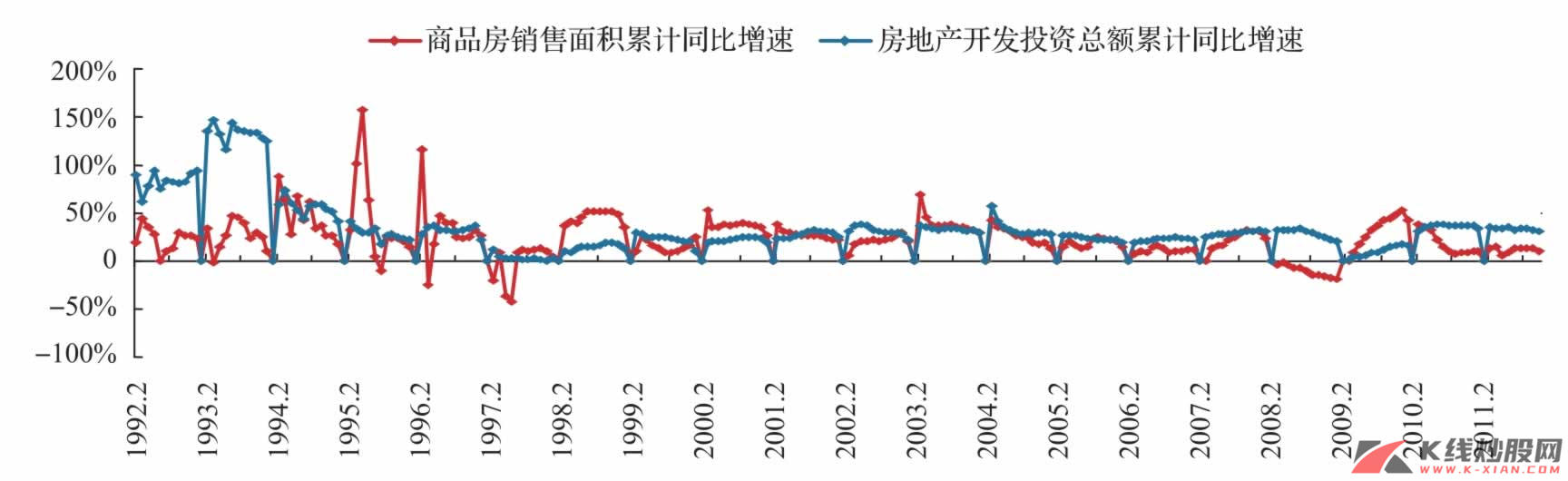

房地产周期:调整的关键期

房地产业具有周期性的波动已为学界所认同,但各国现实情况可能导致一般规律难以适用。从城市化率来看,2010年,中国的城市化率大约在50%,这一水平大致与日本的1967年、韩国的1976年相当,无论从全球城市化率水平及趋势,还是各国的历史经验来看,中国进入50%的城市化率之后,每年超过1%的城市化率或难以维持,未来10~20年,中国的城市化率或能达到60%,但进入城市化放缓阶段或是一种必然。

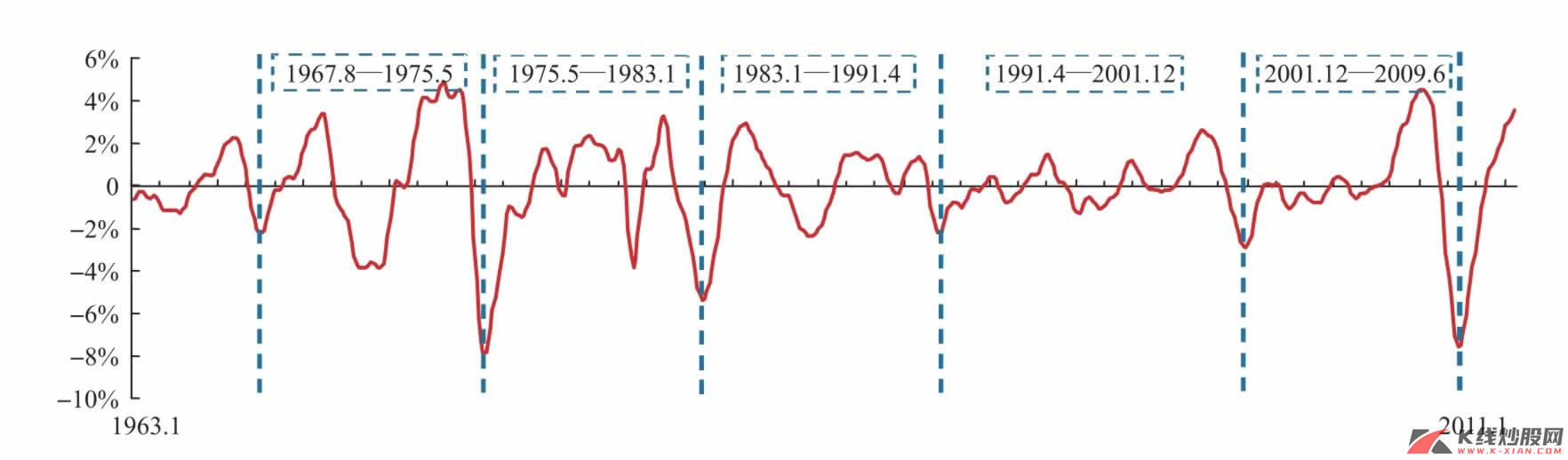

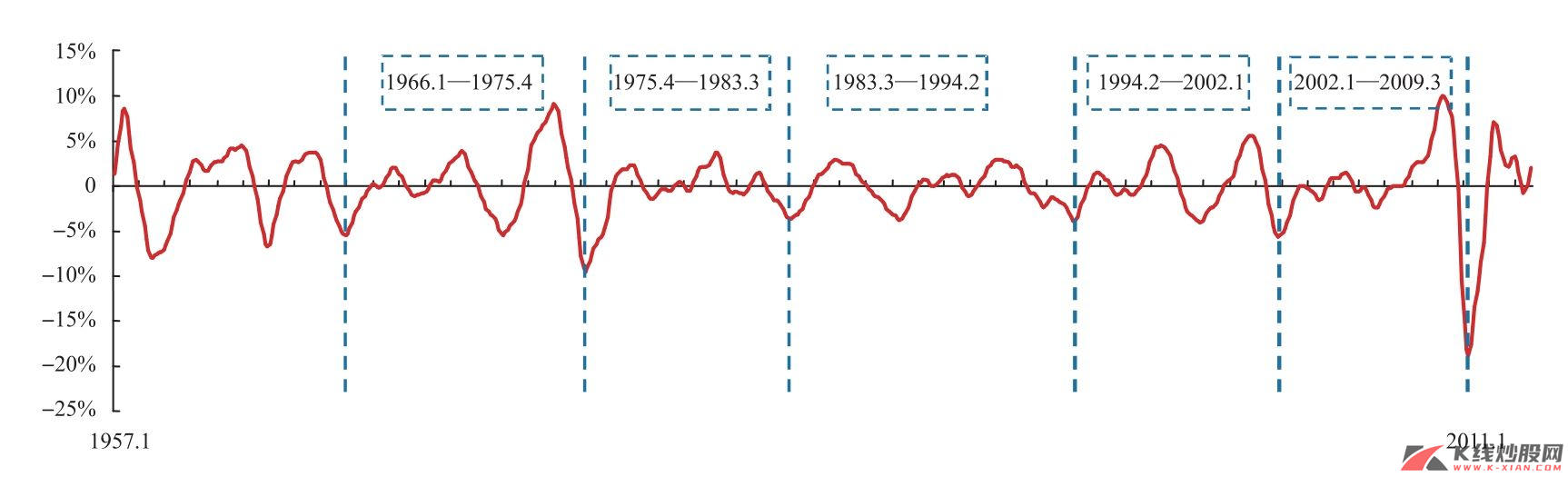

通过研究美国的房地产周期,有一些比较明显的规律:①房地产周期持续时间均为17~18年,横跨两个中周期;②一个完整的房地产周期,从底部开始,先是经历7年左右的缓慢上涨,然后是1~2年的短暂调整之后,房价继续上涨5年,进入最后2年左右的疯狂上涨,随之是3~4年的衰退期;③从供需和价格关系看,先是销售见顶下滑(即需求下降),然后是投资见顶下滑(供给下降),最后才是价格下跌;④底部回升的顺序同样也是销售见底→投资见底→价格见底;⑤住宅销售领先住宅投资大约1个季度,而领先住宅价格2~3个季度。

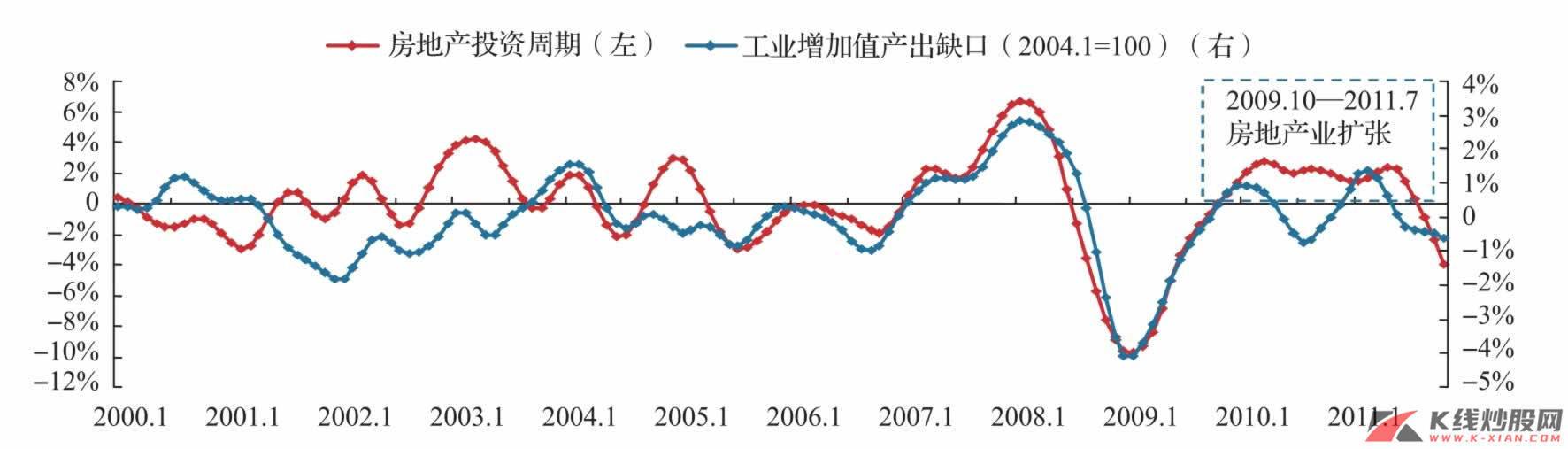

对于中国的房地产周期,我们认为:①城市化进程放缓,房地产直线式发展阶段或逐渐过去;②本轮的房地产周期或从1998—1999年开始,已经历一个完整的中周期;③每一次房地产的调整都与经济波动紧密相关,且销售变化领先于产出缺口;④当前的调整是一个政策的纠偏,与2011年3月以来的经济调整是一致的;⑤房地产销售有见底迹象,而投资见底或滞后1个季度,价格见底则滞后2~3个季度;⑥因此,如果房地产销售第四季度见底,那么,房地产投资见底有可能在第一二季度,而房价见底则在第二三季度。

对房地产短周期调整底部的判断仍存在较大不确定性:①房地产成交真的见底了吗?如果房地产销售再次出现显著回落,那么对中国经济的冲击可能超出预期;②虽然销售触底,但如果回升力度非常有限的话,房地产的去库存仍将持续较长时间,房地产价格的调整也有可能超乎意料,那么对经济的冲击也将持续。

资料来源:Wind资讯,中信建投证券研究发展部

资料来源:Wind资讯,中信建投证券研究发展部

小结:周期波动进入寻底反弹阶段

通过对库存周期、资本性支出周期和房地产周期的嵌套分析,可以看到,2012年的周期力量不是很强劲。当前,房地产周期、资本性支出周期以及库存周期都处于一个同时向下过程,能否扭转趋势,实现三周期触底回升,外生力量将至关重要。在通货膨胀水平顺周期显著下降背景下,政策的逆周期性或将逐渐显现,即为了应对经济继续下滑风险,或将有更积极的政策转向,政策放松也将成为扭转库存周期的关键力量。