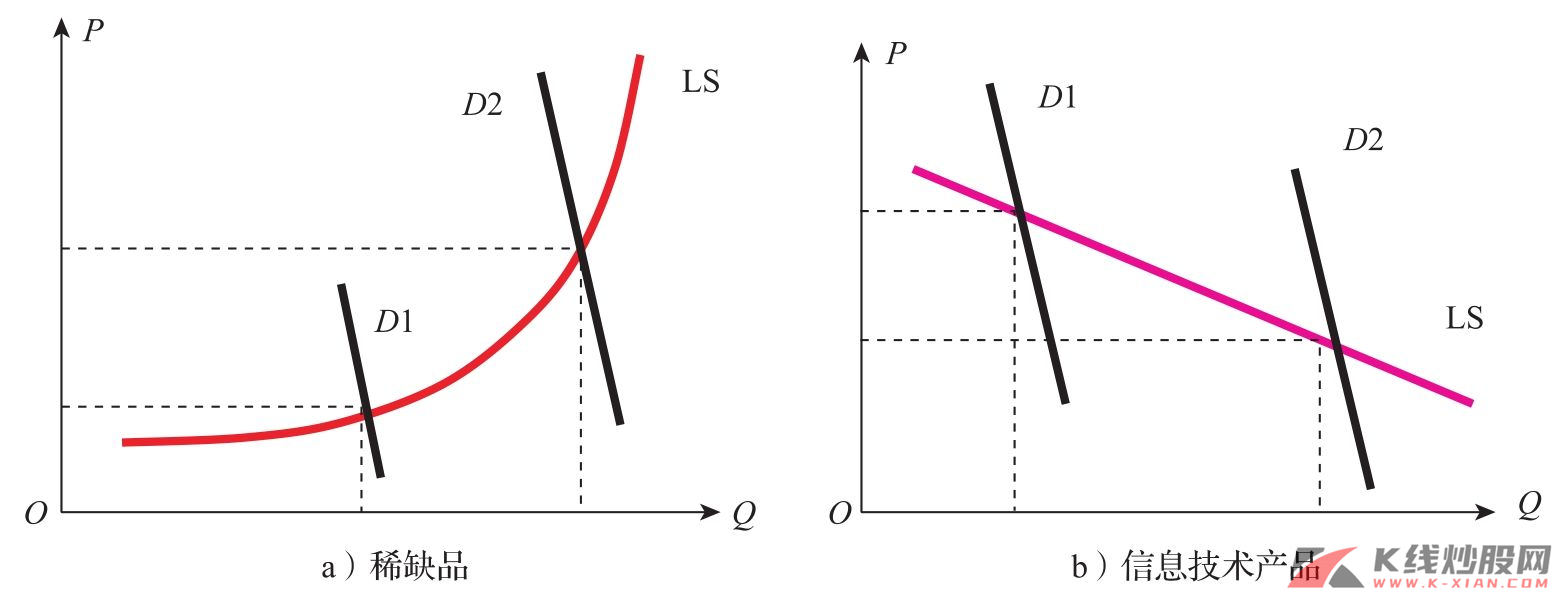

如我们上文分析,工业化和城市化过程中的消费需求是支撑房地产市场的原动力,工业化和城市化过程中的刚性需求支撑了房地产业的快速成长,工业化和城市化之后,房地产业持续上升的动力关键在于需求特征的改变。但工业化和城市化之后,一国经济的软化和虚拟化往往会促使房地产的虚拟资产特征大大增加,此时房地产价格也易于大幅波动。

美国、韩国、日本等国家和地区的数据均显示,房地产价格的大幅波动往往在工业化、城市化完成,而经济虚拟化程度大大提高之后。美国在1873年和1929年之间,城市化率从30%提高到65%,没有出现房地产价格下跌,日本在1945年和1970年间,城市化率从30%提高到70%,没有出现房地产价格下跌。我们认为,这与工业化和城市化过程中人口增长和结构变迁的影响所形成的刚性需求有关。

随着城市化和工业化的完成,居民收入大大提高导致了金融资产的增加,经济虚拟化程度提高,人口因素和产业转移等因素导致的刚性需求大大弱化,此时房地产的商品属性大大减弱,资产属性和虚拟特征大大增强,从而房地产价格的波动性大大增加。也就是说,房地产并非天然就是一种虚拟资产,它的虚拟资产特征是随着经济不断发展尤其是经济虚拟化程度的提高而逐步产生的。只有经济发展到一定阶段,多数家庭的收入在扣除必要的开支以后,仍有相当数量的收入用于储蓄,从而使理财行为成为一种重要的经济活动,对金融证券和房地产投资才具有普遍意义。同时,经济发展程度与经济虚拟化程度对房地产的虚拟性有重要影响,随着经济发展水平的提高和金融制度与金融工具的创新,房地产以及以房地产为基础发行的证券已经成为资产市场的重要组成部分,房地产的虚拟特征才会明显增加。

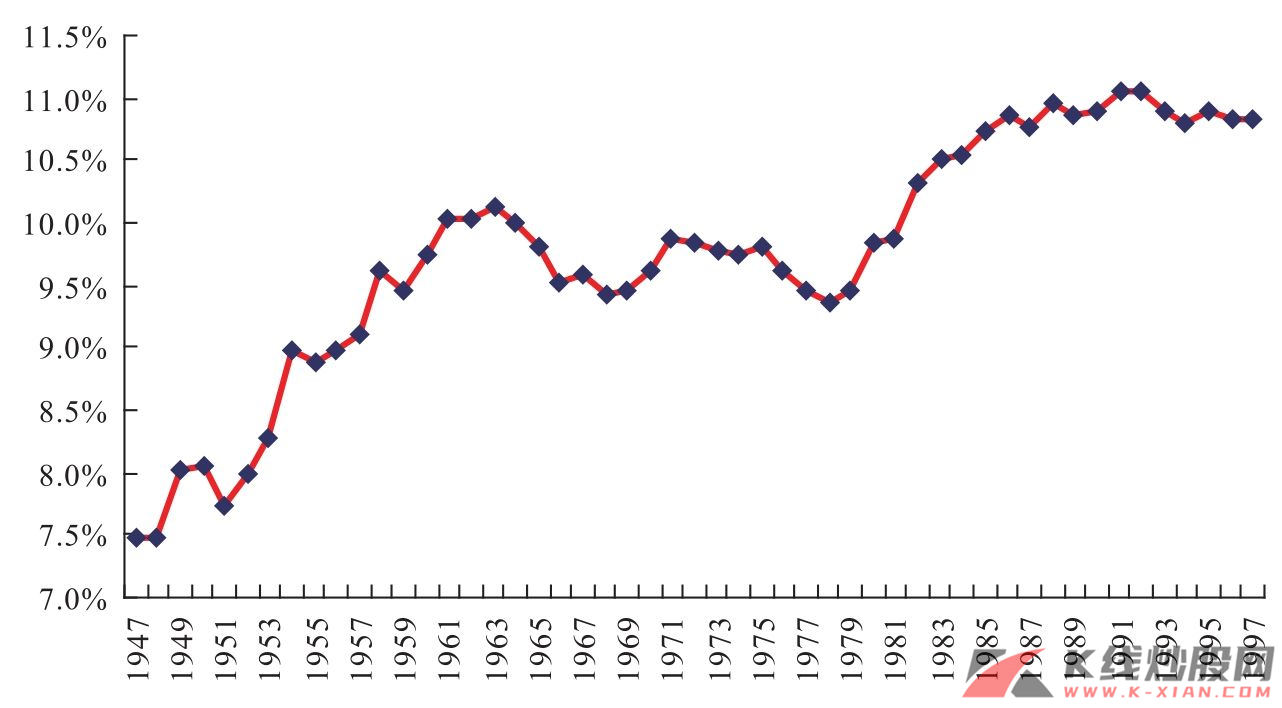

图27 日本第二产业在GDP中的比重

注:从1970年以后为连续年的数据

资料来源:Bloomberg,长江证券研究所

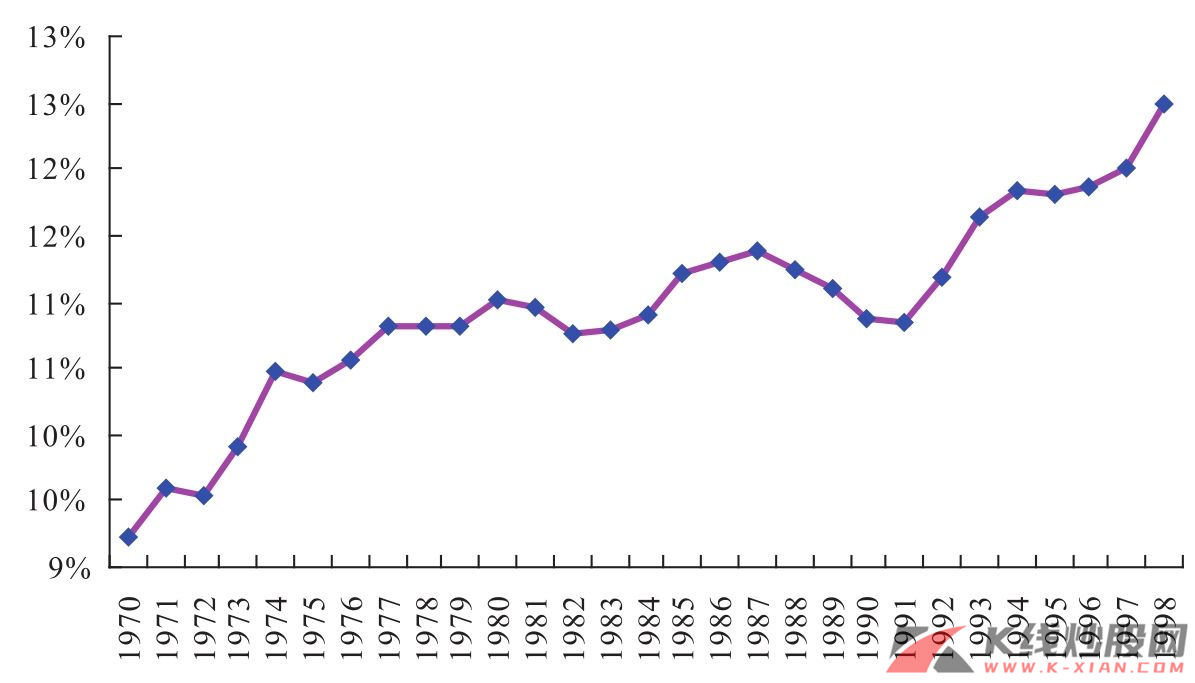

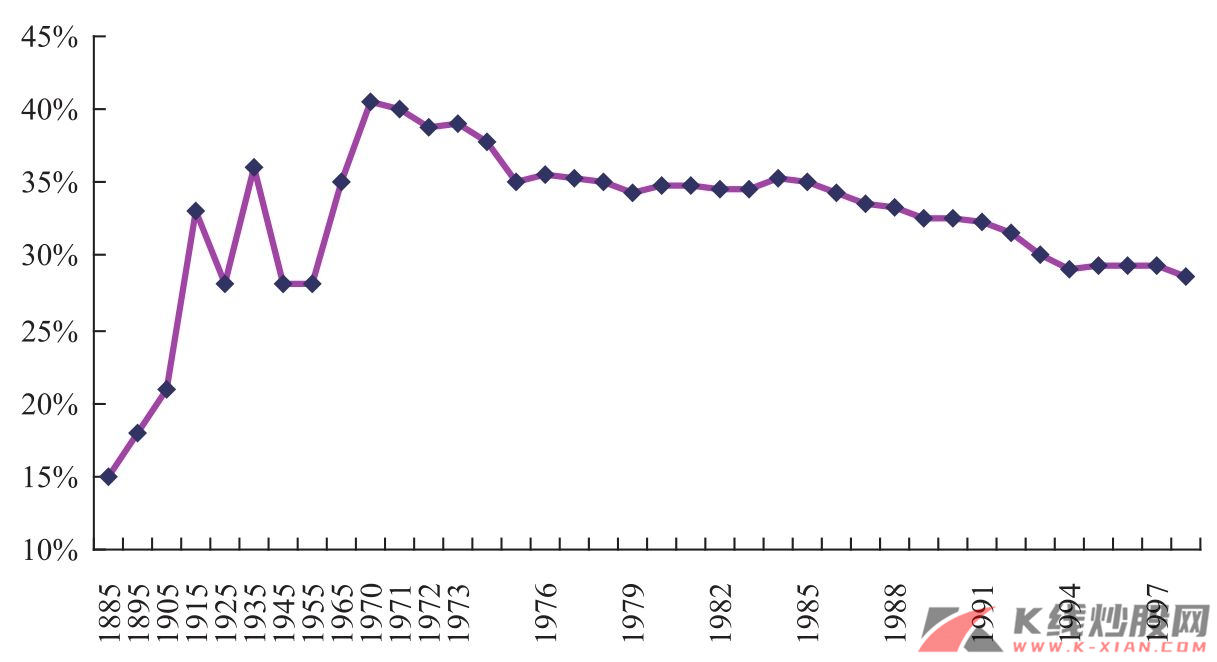

图28 日本的城市化率

资料来源:Bloomberg,长江证券研究所

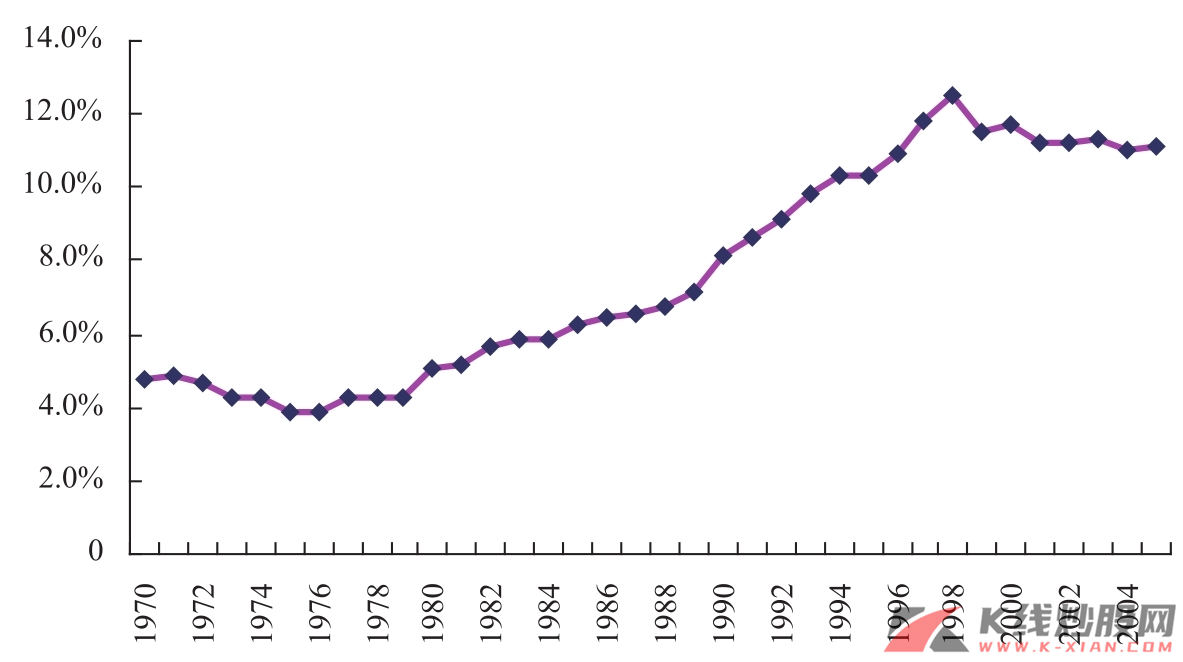

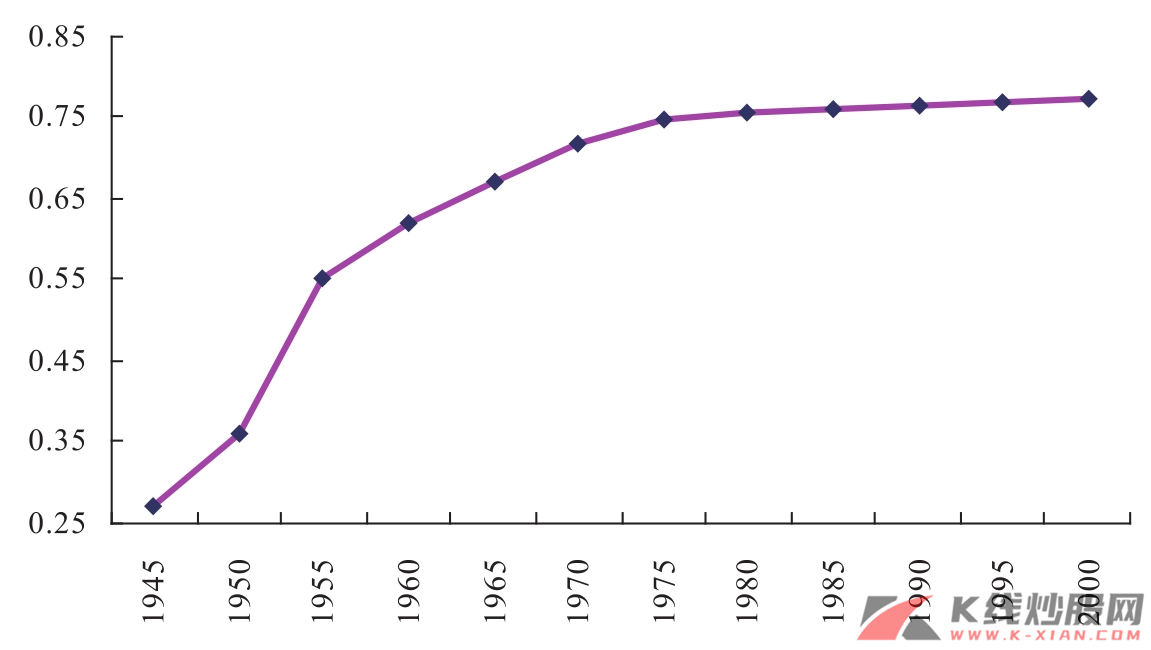

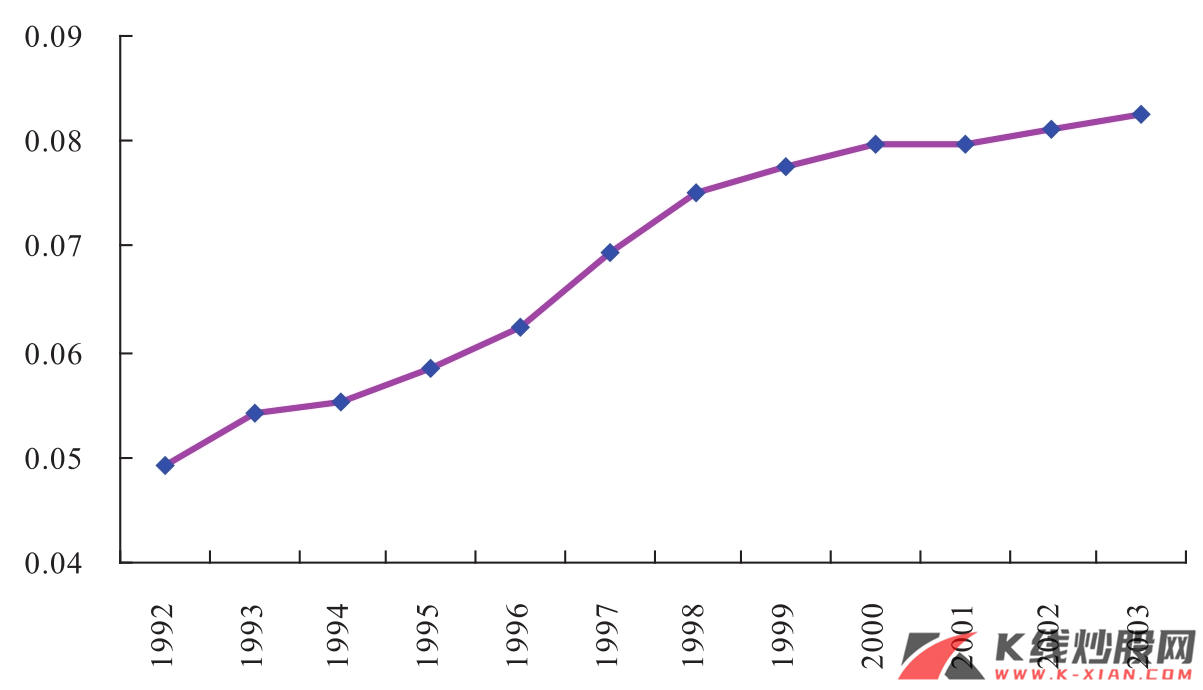

图29 日本的虚拟化程度

资料来源:Bloomberg,长江证券研究所

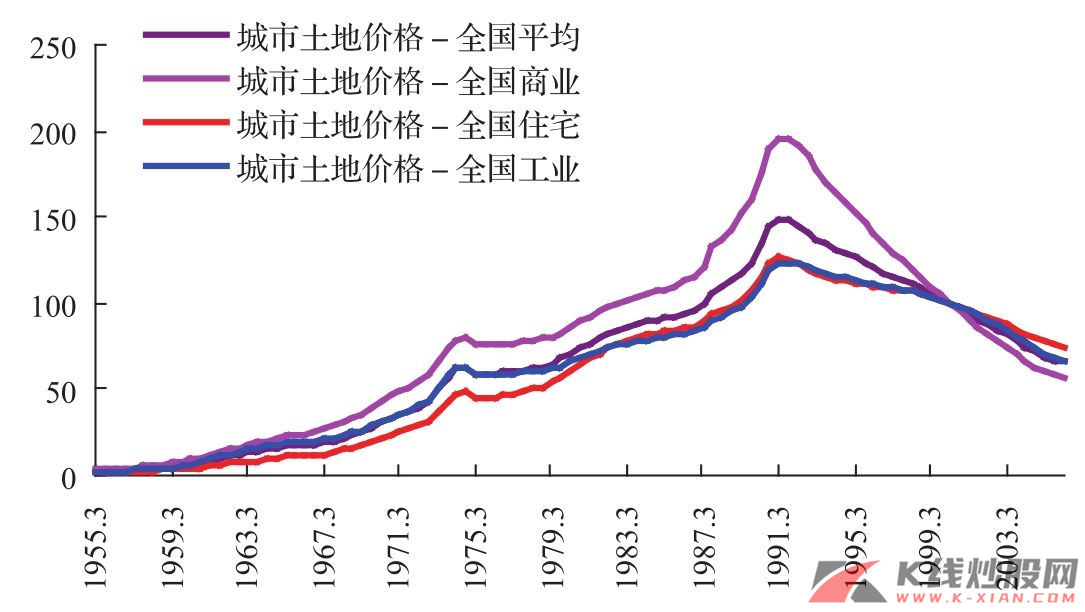

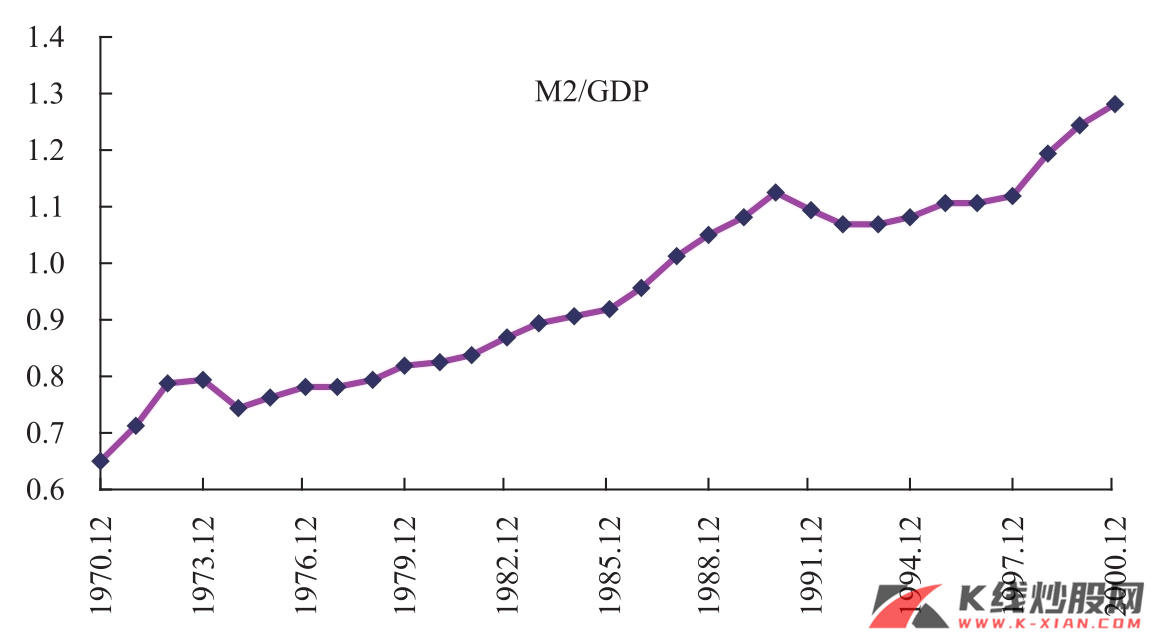

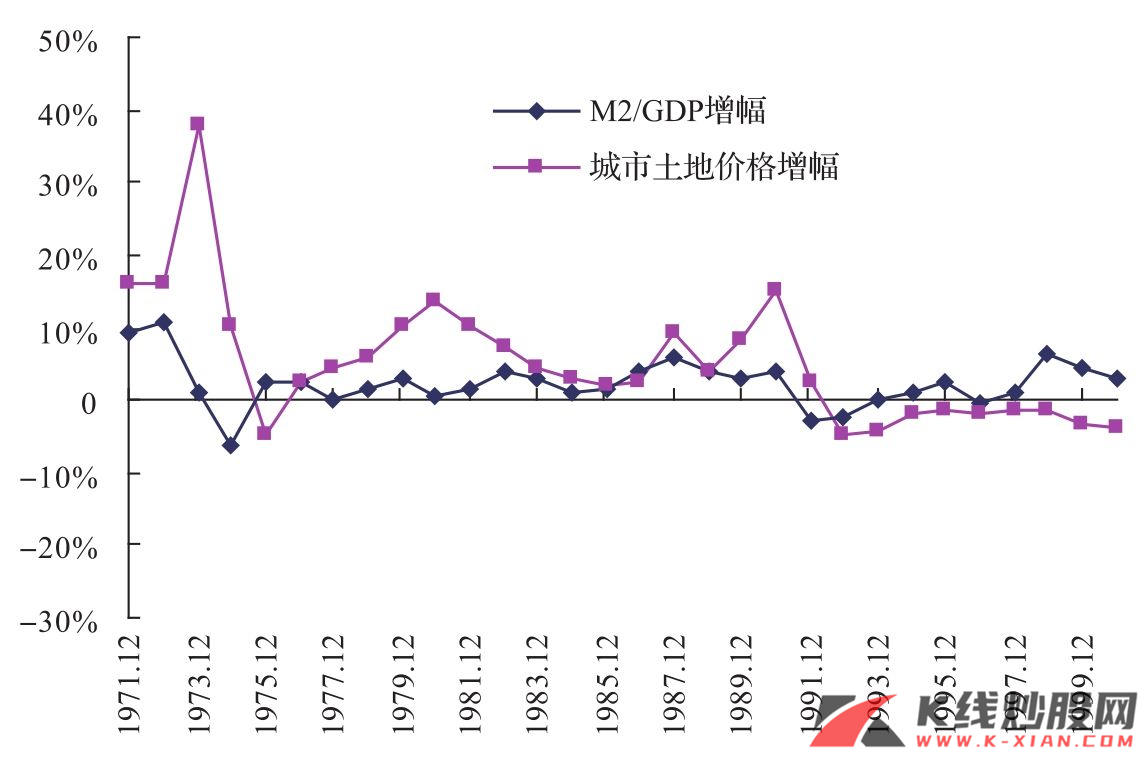

图30 日本M2/GDP增幅和城市土地价格增幅

资料来源:Bloomberg,长江证券研究所

按照我们的理解,中国经济虚拟化程度的逐步提高是肯定的,但中国尚未达到上述的虚拟化阶段,房地产的特征很大程度上仍然是商品属性,这意味着房地产价格的波动性短期内不会太大。有数据为证:

首先,20世纪90年代以来,中国居民住房消费在消费结构中的升级现象十分明显,根据韩国消费结构升级的经验,恩格尔系数在0.3~0.4期间,是消费升级最快的阶段,其中房地产升级现象位居前列,而中国城镇居民恩格尔系数为0.37,根据中国恩格尔系数的变化速率估计,未来7~8年内都仍然是房地产消费升级最快的阶段。这说明中国当前的房地产价格上升主要还是靠居民消费升级所拉动。

其次,从人口因素角度考虑,虽然20世纪60年代后中国人口出生率出现回落,但70年代末直至80年代末,中国人口出生率又出现明显回升,按此推断,在2015年之前,中国潜在的购房年龄人数仍然具有相当大的刚性。

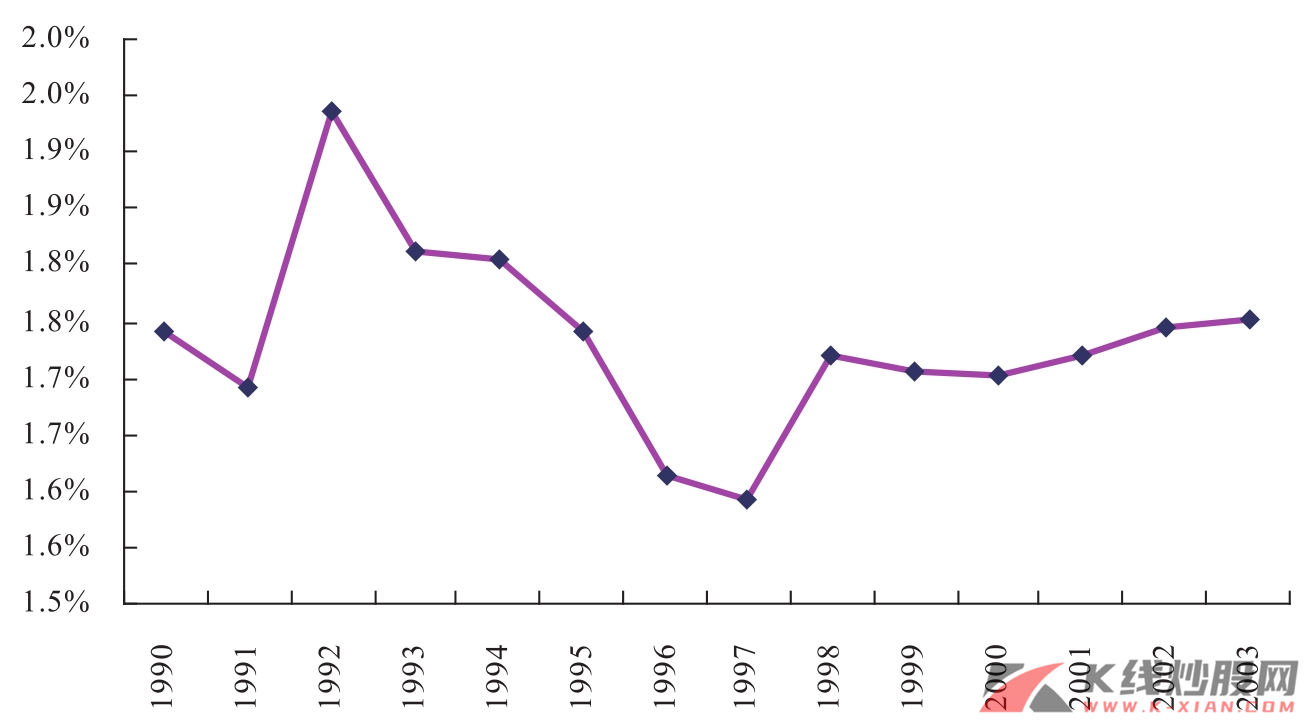

图31 中国城镇居住项目的消费倾向变化趋势上升

资料来源:Bloomberg,长江证券研究所

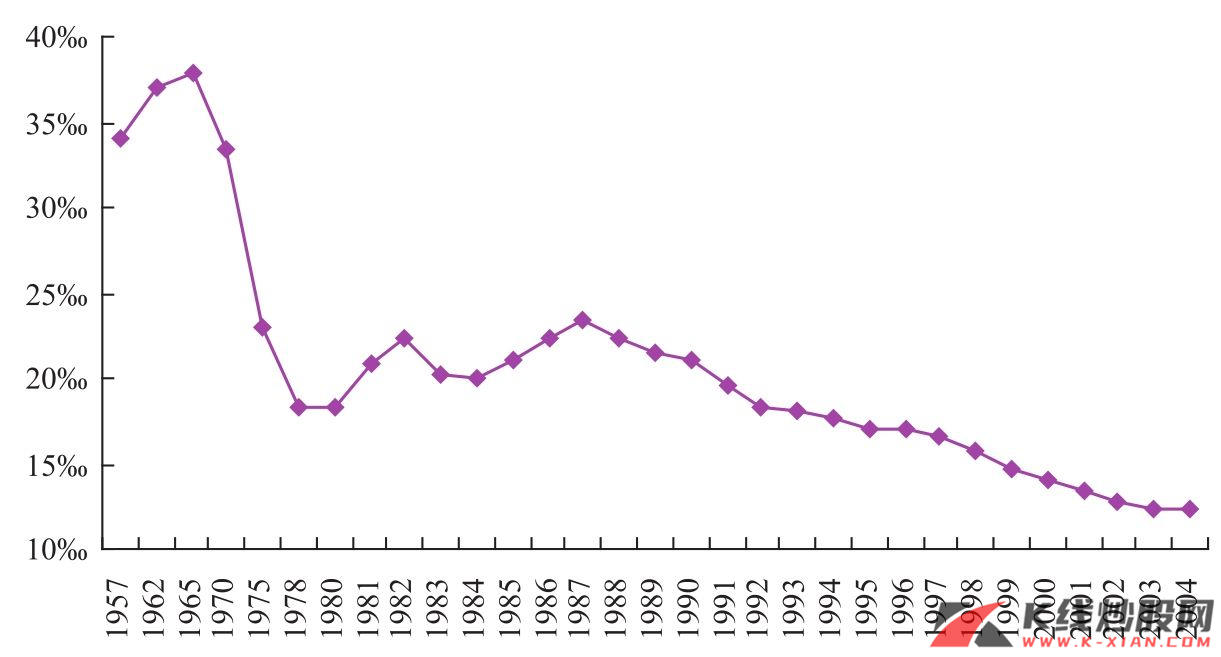

图32 中国人口出生率

资料来源:国家统计局,长江证券研究所

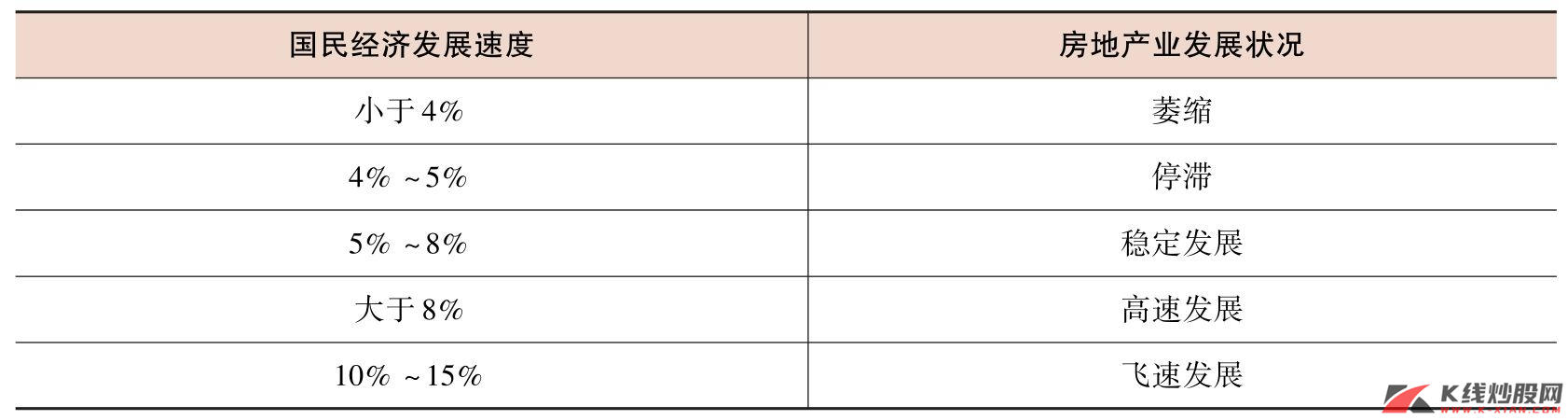

表5 房地产业发展状况与国民经济发展速度的关系

资料来源:梁荣,《中国房地产业发展规模与国民经济总量关系研究》,2005