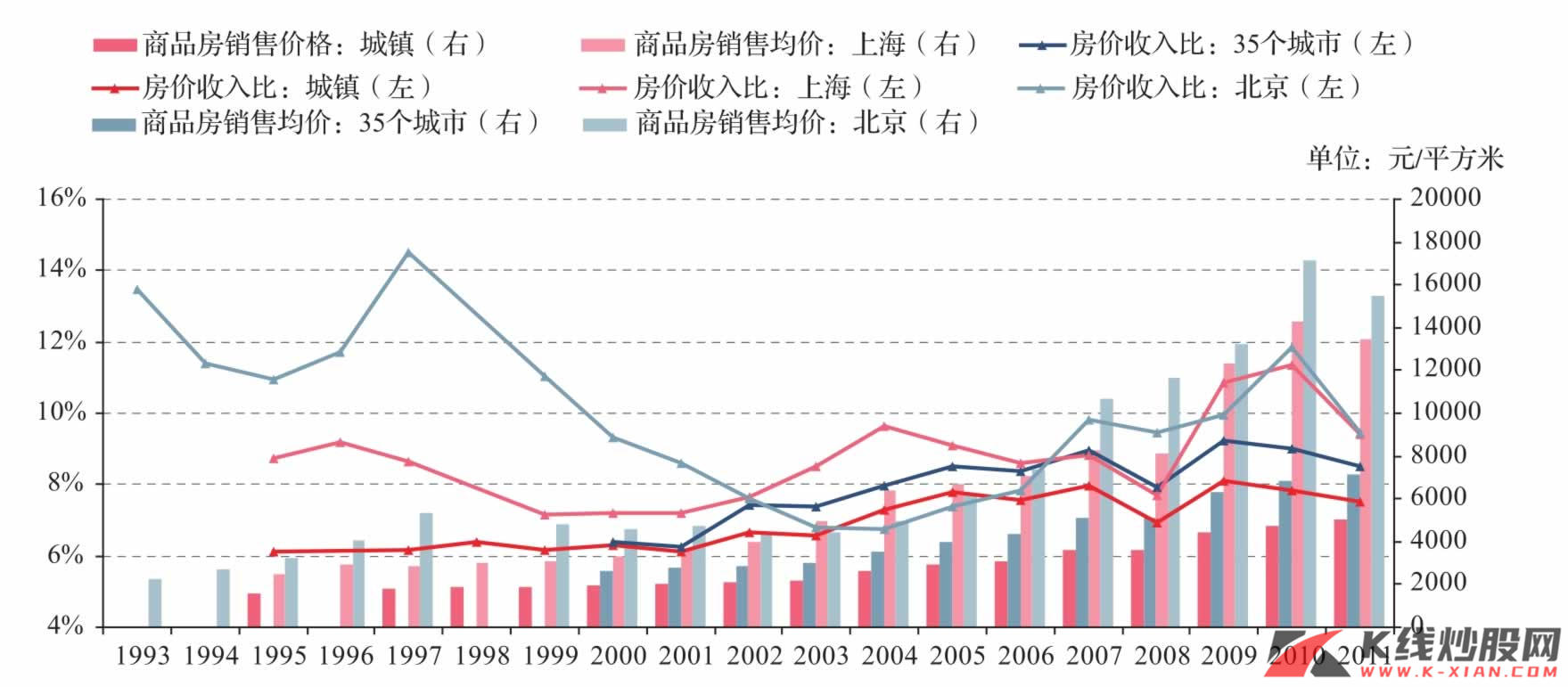

通过对以往的三周期嵌套模型讨论的回顾看,主要重点仍在于长波约束下的中、短周期嵌套,对房地产周期的讨论略有欠缺。基于当前中国经济的特征,房地产价格在政府将近两年的调控中开始出现下降,房地产固定资产投资也有所下降,市场担心更多的是,随着房价下跌,库存剧增,导致未来房地产固定资产投资大幅下滑,成为拖累经济增长的最大隐患;对房地产业的担心是,这一轮下降,是短暂的还是长期的?

我们很难把握政府调控的节奏和决心,因此也很难准确把握房地产对经济的冲击力度以及冲击的时间节点。但我们不妨从另一个角度分析,即房地产的周期,通过分析中国地产业是否进入一个周期下行阶段还是上升阶段的中继,来把握2012年甚至更长时间的房地产以及中国经济的走势。

然而,房地产周期与城市化率密切相关。不难想象,当一国处于高速城市化进程中时,城市人口剧增,对住房的要求也随之增加,房地产周期波动或不明显。因而,在城市化率约束下的房地产周期才会出现显著的周期性波动。

中国的城市化或渐趋放缓

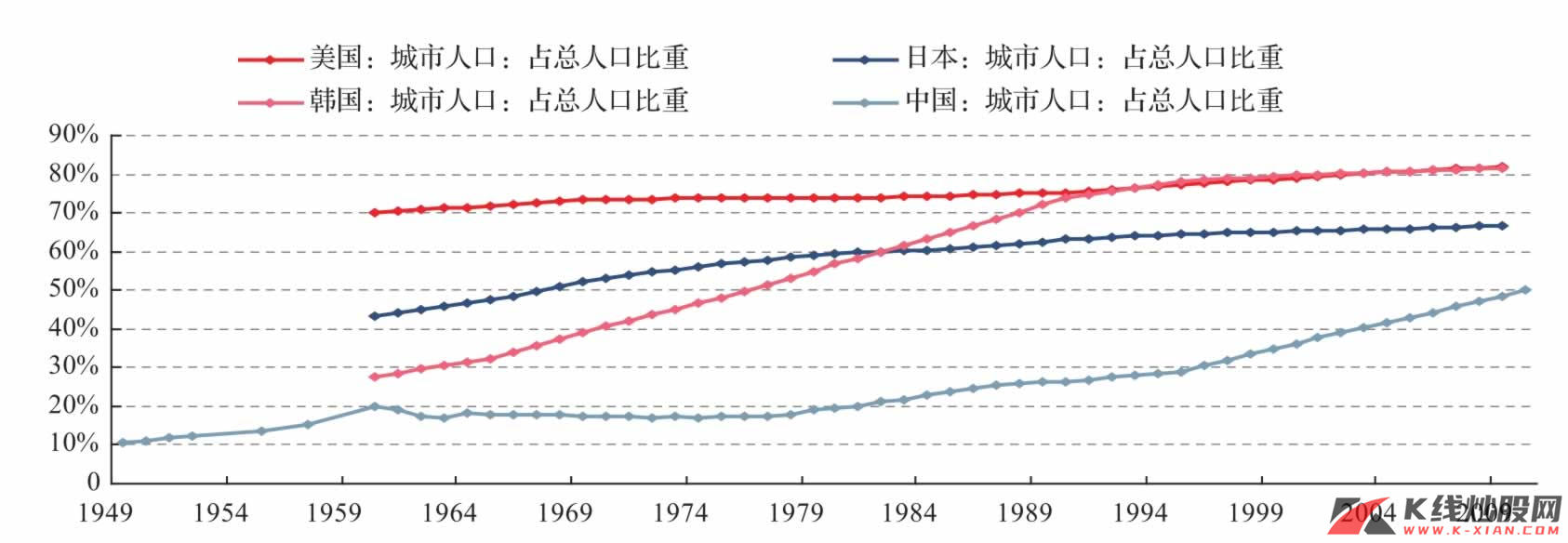

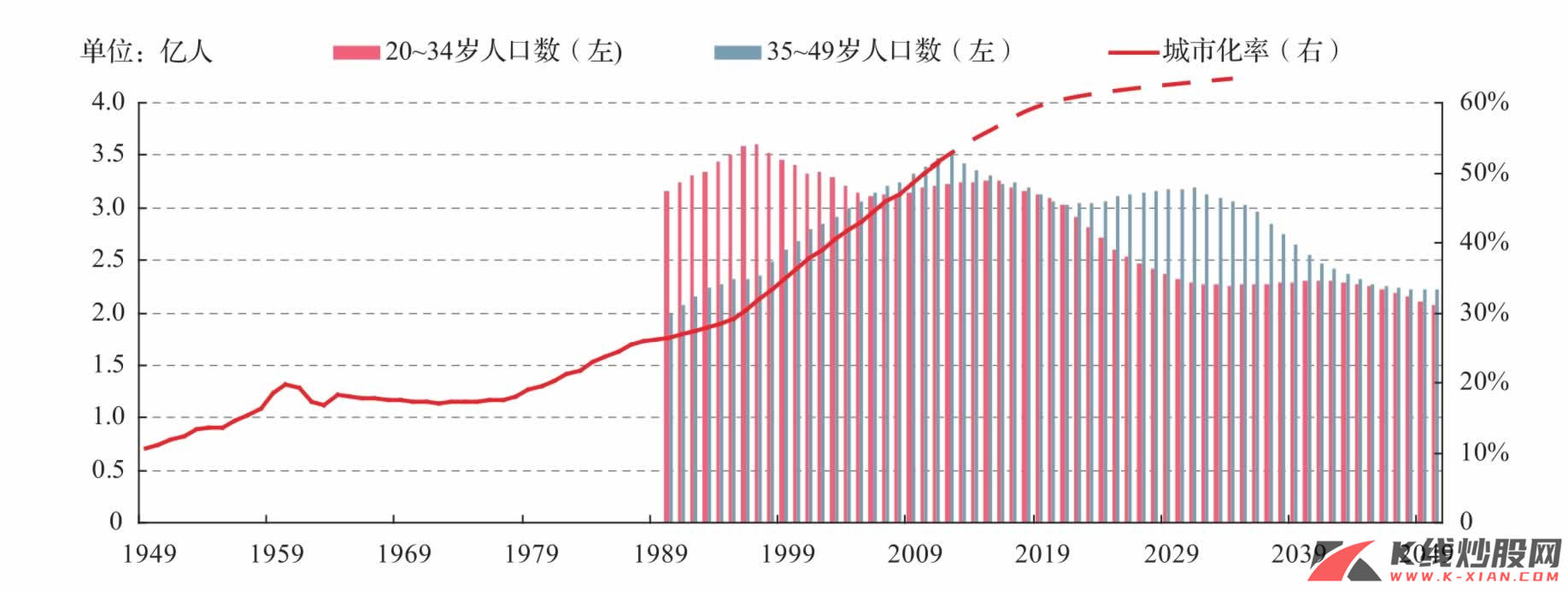

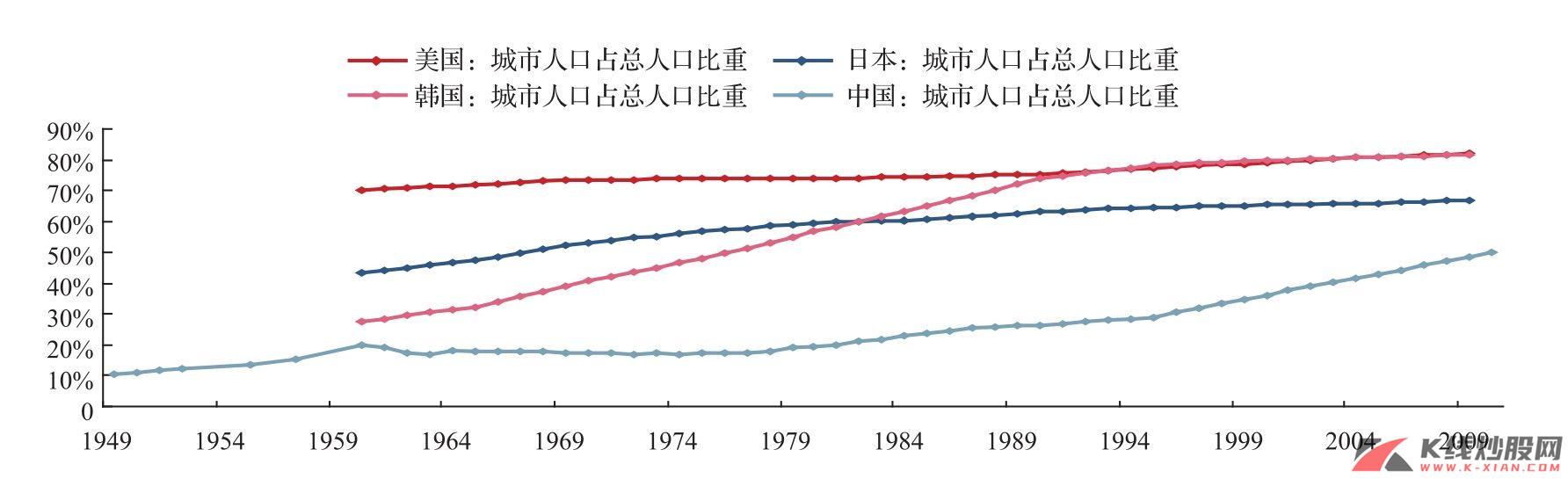

中国城市化率在2000年出现了跳跃发展,由1999年的30.89%跃升为2000年的36.22%。2000年之后,中国城市化率进入了快速发展时期,每年大约增加一个百分点,2008、2009年则由于经济危机的冲击略有放缓。

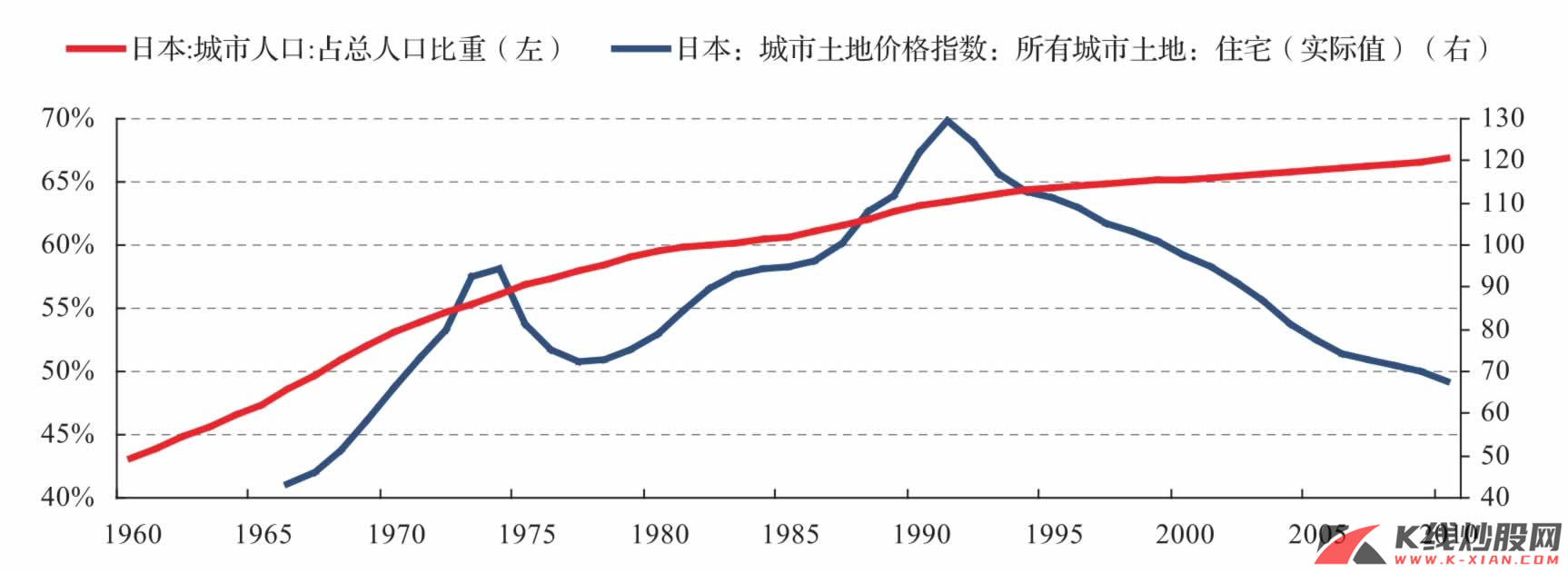

2010年,中国的城市化率大约在50%,这一水平大致与日本的1967年、韩国的1976年水平相当,而日本大致用了14年,即到1982年将城市化率提升到60%,1982年之后的30年中,日本城市化率提升非常有限,2009年也仅提升到66.6%。

韩国的城市化速度是前所未有的:其城市化率从1976年开始,仅用6年(1982年)就提升到60%,6年后(1988年)则进一步提升到70%,2002年提升到80%。

1840 年,美国城市人口开始超过10%;1920年,美国城市人口超过农村人口,城市人口占全国人口的比重达到51.2%;至1940 年,美国成为一个大城市占主导的国家,这时的城市化率达到56.5%;美国的城市化率从1960年的70%开始,直到2003年才将城市化率提高到80%。城市化率从50%到60%,美国用了超过20年的时间。

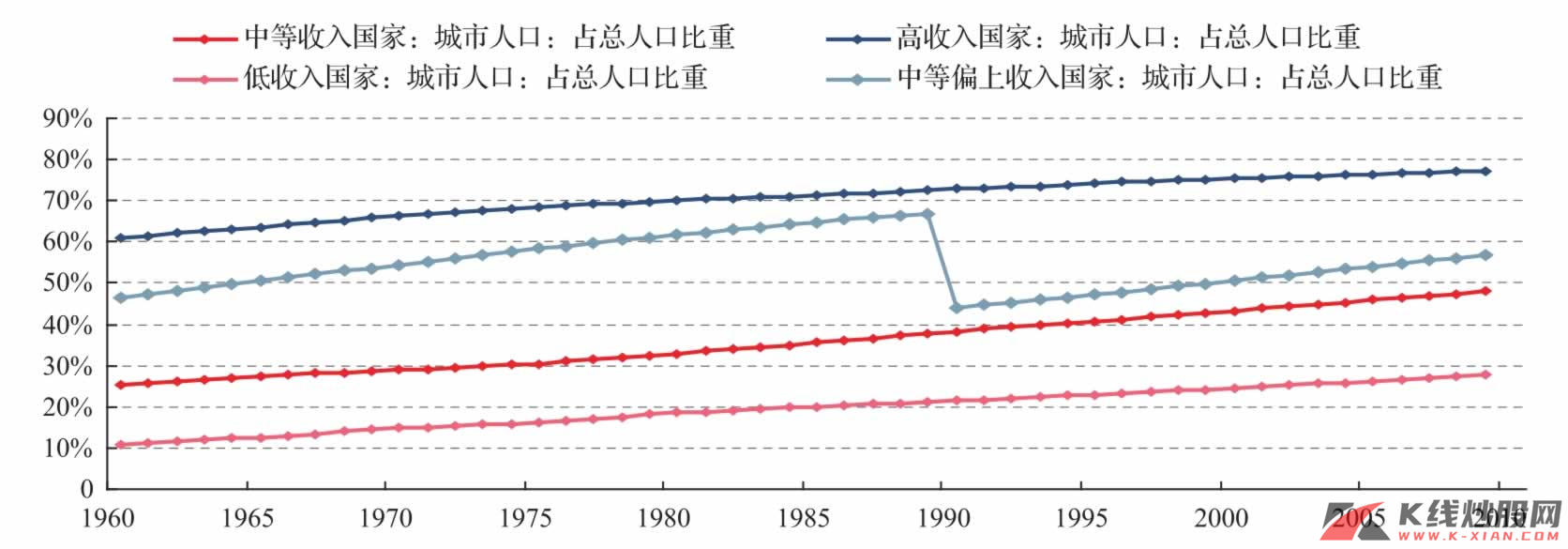

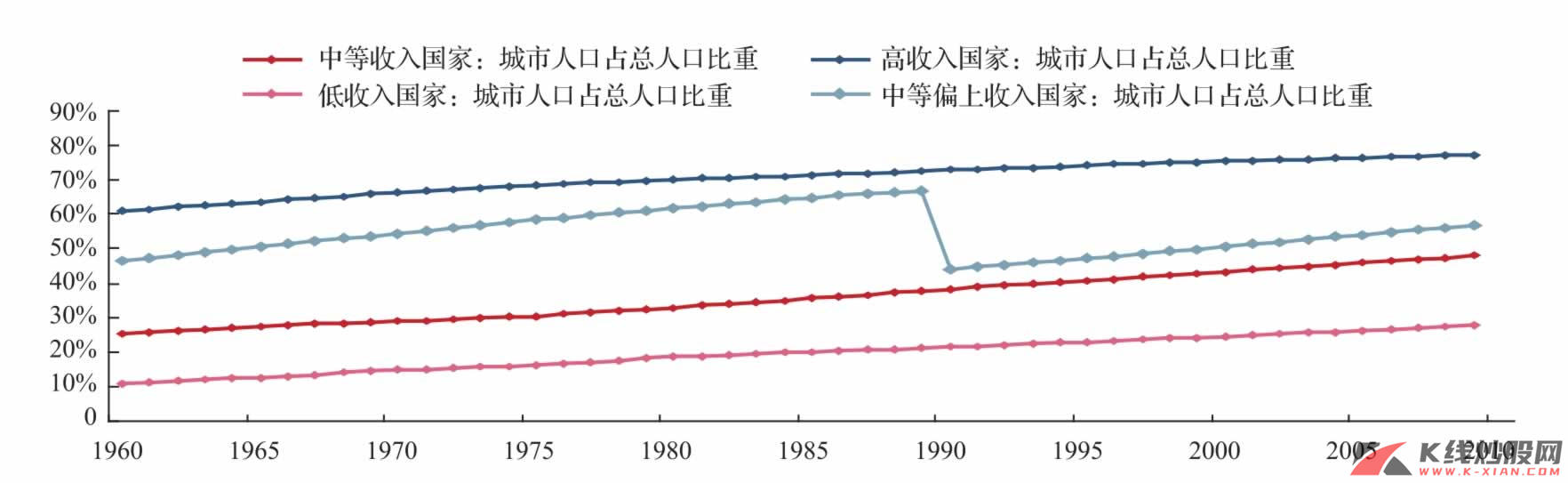

如果从收入水平与城市化率之间的关系看,高收入国家城市化率基本在60%以上,中等偏上收入国家的城市化率基本在50%~70%之间,而中等收入国家的城市化率在25%~50%之间,低收入国家的城市化率在30%以下。目前中国50%的城市化率已经处于中等收入国家城市化率水平的上限以及1965年的中等偏上收入国家水平。

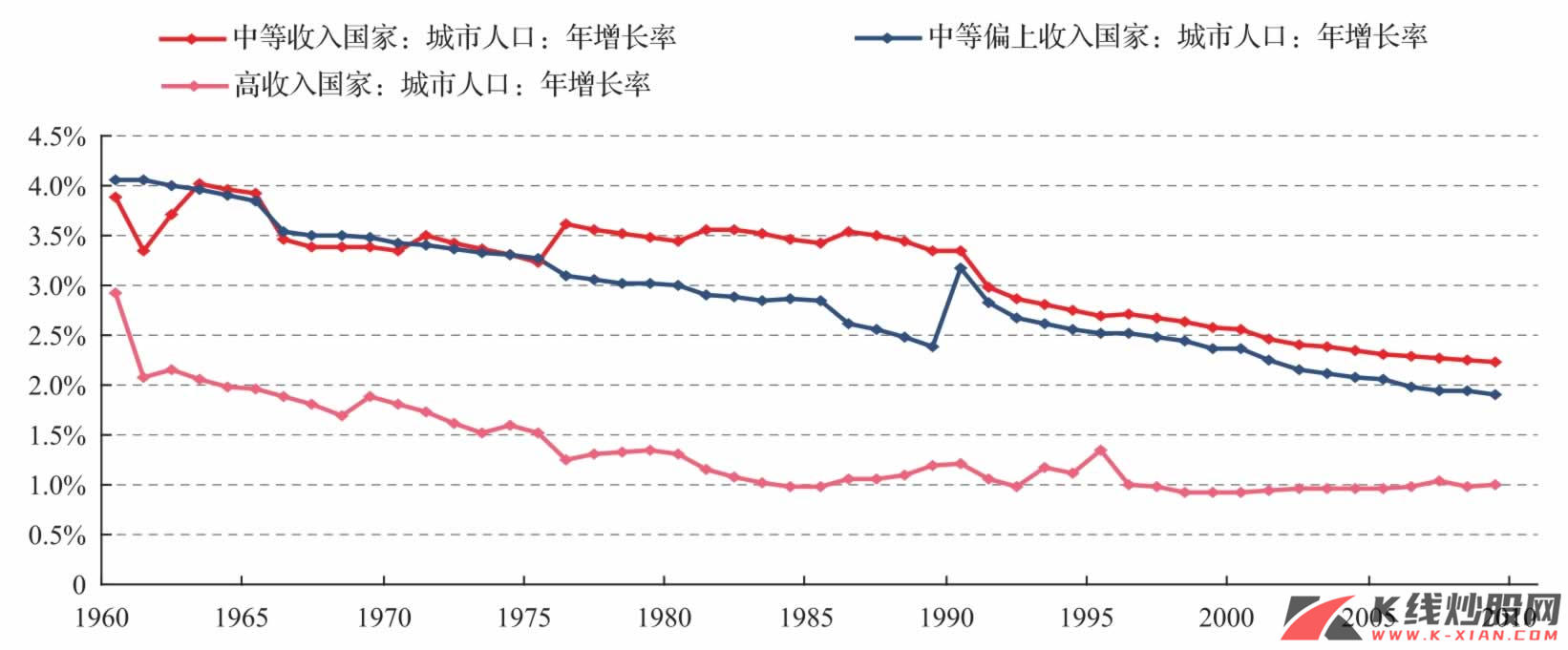

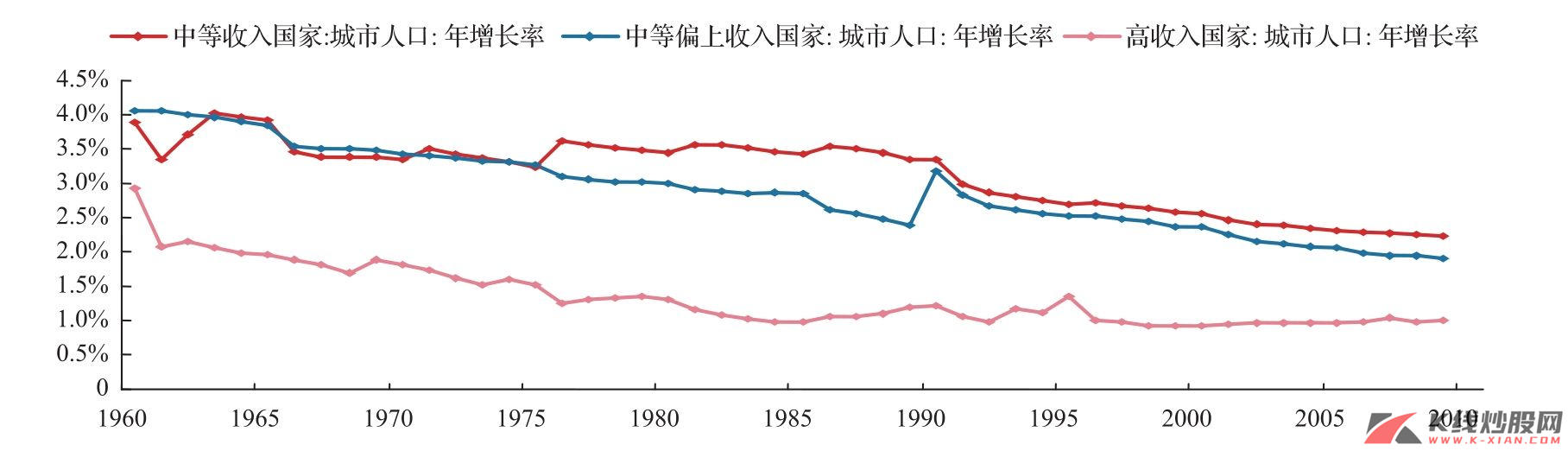

从城市化速度看,1990年以后,中等收入国家以及中等偏上收入国家的城市人口增长率处于增速减缓阶段。

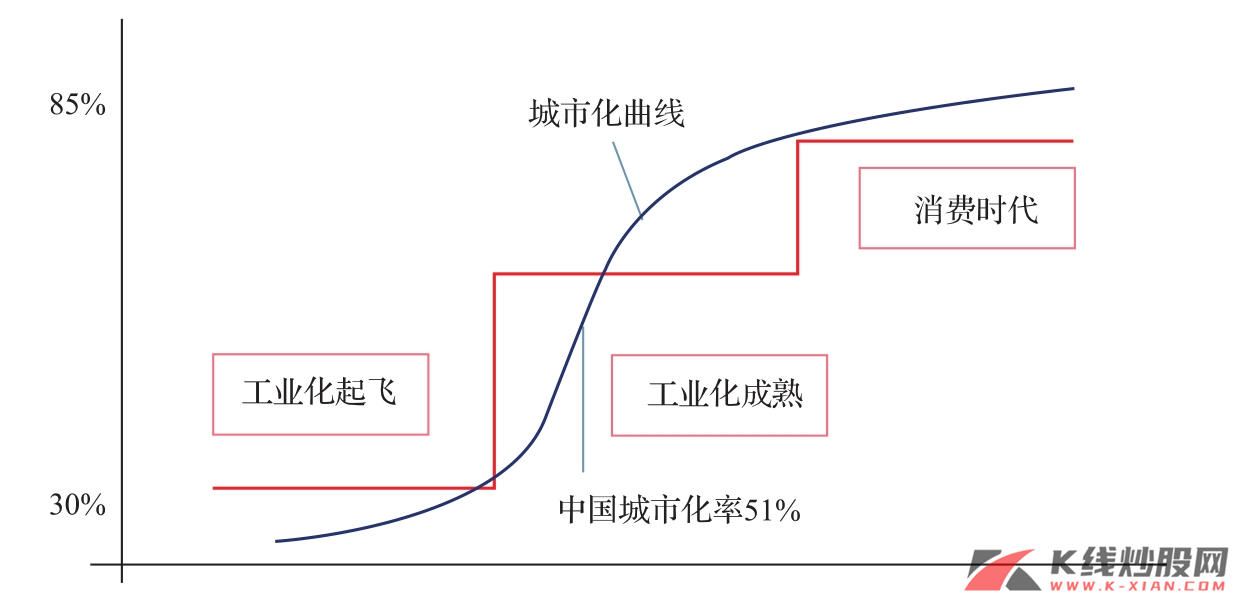

无论从全球城市化率水平以及趋势,还是从美国、日本的历史来看,中国进入50%的城市化率之后,每年超过1%的城市化率或难以维持。未来10~20年,中国的城市化率或能达到60%,但进入城市化放缓阶段或是一种必然。

主要国家城市化率 图4 主要国家城市化率

资料来源:Wind资讯,中信建投研发部

全球城市化率 图5 全球城市化率

资料来源:Wind资讯,中信建投研发部

全球进入城市化放缓阶段 图6 全球进入城市化放缓阶段

资料来源:Wind资讯,中信建投证券研究发展部

美国的房地产周期

作为发达国家的美国,其1920年的城市化率就已经高达50%,但直到40年代中期,其城市化率才达到60%,1960年达到70%,此后数十年中,其城市化率也仅仅提高至80%左右。

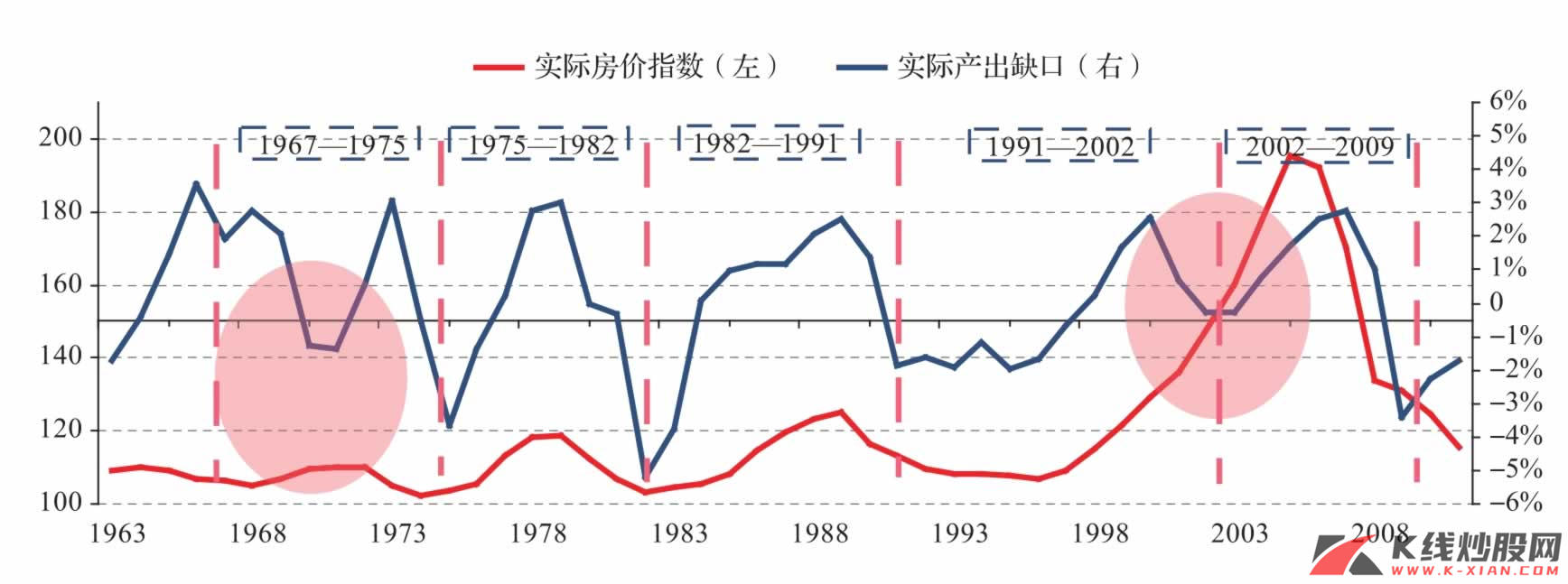

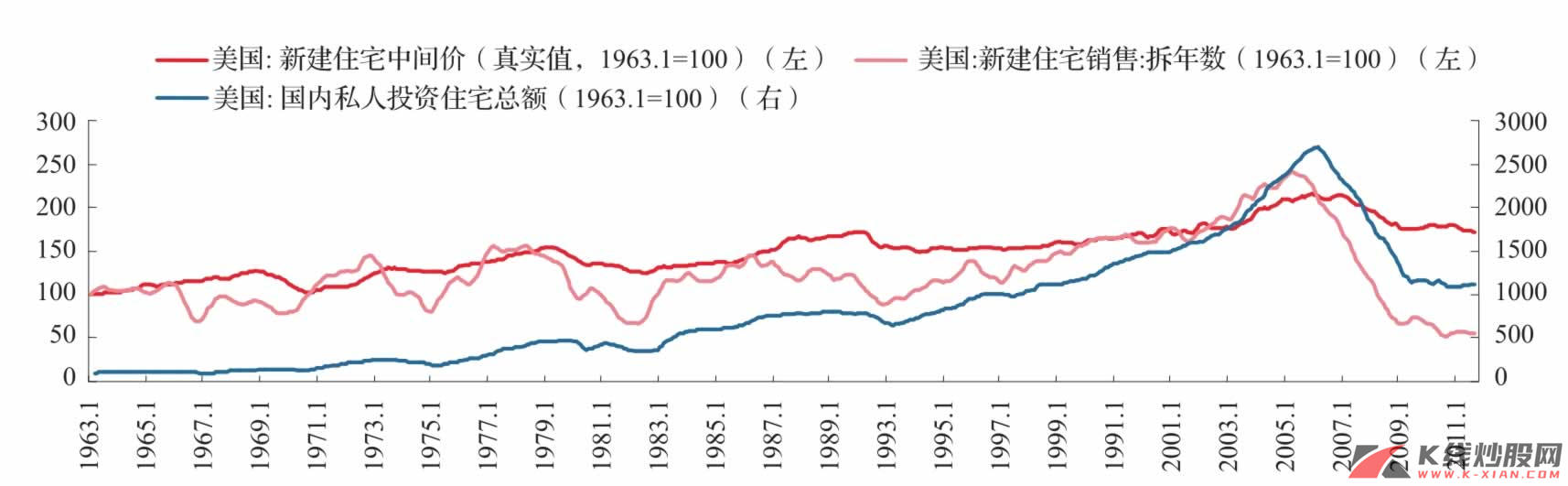

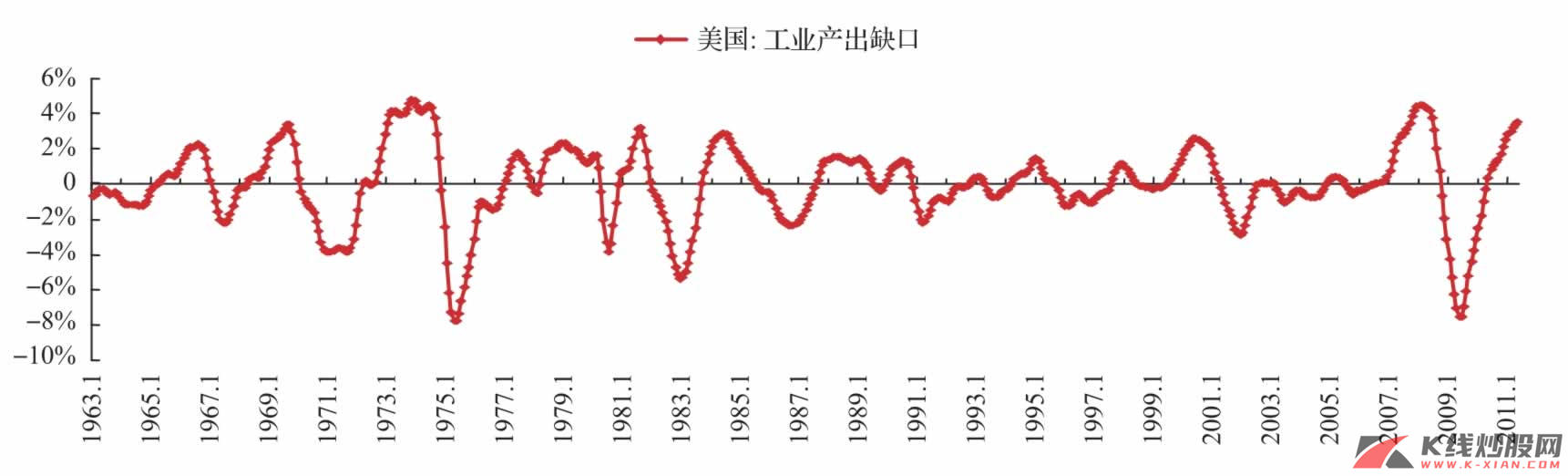

我们分析了60年代以后的美国经济周期和房地产周期,考察了住宅投资、住宅销售和新住宅销售中间价格的波动。为了便于处理,在计量上我们对这些数据做了定基计算和季节调整。从波动上看,经济波动频繁程度要大于房地产,尤其是进入90年代之后的美国房地产市场,直到次贷危机爆发之前,无论是价格、销售,还是投资,都没有出现过显著的波动,这就从直观上印证了房地产周期长于资本支出周期。在90年代之前,房地产的波动与经济波动也是比较密切相关的。

但如何划分房地产周期呢?选取不同的时间起点,分析不同的时间序列,得到的结论可能不同。如果我们将1975年之前作为一个房地产周期,而1975年之后作为新的地产周期启动,美国房价在1975年2月至10月见底之后缓慢上升,直至1979年2月到8月,上涨持续4~5年,之后出现2年的调整,直至1982年7月左右触底,见底之后上涨直至1989年年底,然后经历3年左右的调整,直至1992年中结束。

第二个比较完整的房地产周期是1992年中直至2009年9月,期间经历了:1992年6月至2000年12月的8年上升、1年下跌(2000年12月至2001年12月)、6年上升(2001年12月至2007年3月),最后下行2~3年,直至2009年6月。整个周期时间持续17~18年。

但2009年3月之后的房价略有恢复之后再次下行,因此仍不能得出美国的房地产周期已经启动的判断,至少目前仍处于周期底部或新周期启动前奏。

此外,还有一些显著的结论:①无论是1975—1992年还是1992—2009年的房地产周期,持续时间均为17~18年,横跨两个中周期,且中间过程的房价触底要早于经济周期,但在房地产周期衰退持续时间要比经济衰退持续时间长;②一个完整的房地产周期,从底部开始,先是经历7年左右的缓慢上涨,然后是1~2年的短暂调整,房价快速上涨5年和2年左右的疯狂上涨,最后是3~4年的衰退期;③从供需和价格关系看,先是销售见顶下滑(即需求下降),然后是投资见顶下滑(供给下降),最后才是价格下跌;④底部回升的顺序同样也是销售见底→投资见底→价格见底;⑤住宅销售领先住宅投资大约1个季度,而领先住宅价格2~3个季度。

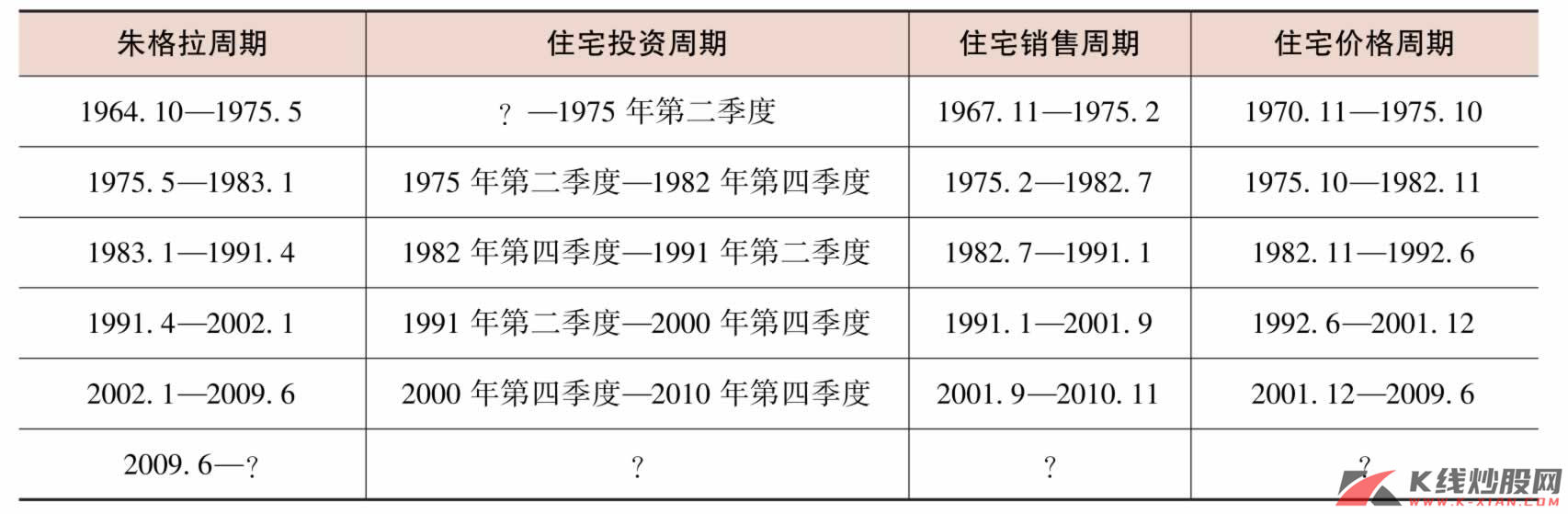

表1 美国中周期与房地产周期

美国中周期与房地产周期 资料来源:中信建投证券研究发展部

美国新建住宅中间价、住宅投资与新建住宅销售(季调) 图7 美国新建住宅中间价、住宅投资与新建住宅销售(季调)

资料来源:Wind资讯,中信建投证券研究发展部

美国经济周期(工业产出缺口) 图8 美国经济周期(工业产出缺口)

资料来源:Wind资讯,中信建投证券研究发展部

日本的房地产周期

如果将早已完成城市化的美国房地产周期的结论作为中国的参考,可能并不十分恰当,但由于数据关系,我们很难研究城市化率达到50%之后的美国房地产周期。因此,日本的情况或许能为我们提供一定的参考。尤其是1967年之后日本城市化进程及其房地产周期对中国的启示或更大。自1967年起,日本大致用了15年的时间(1982年)将城市化率提升到60%,1982年之后的30年中,日本城市化率提升非常有限,2009年也仅提升到66.6%。

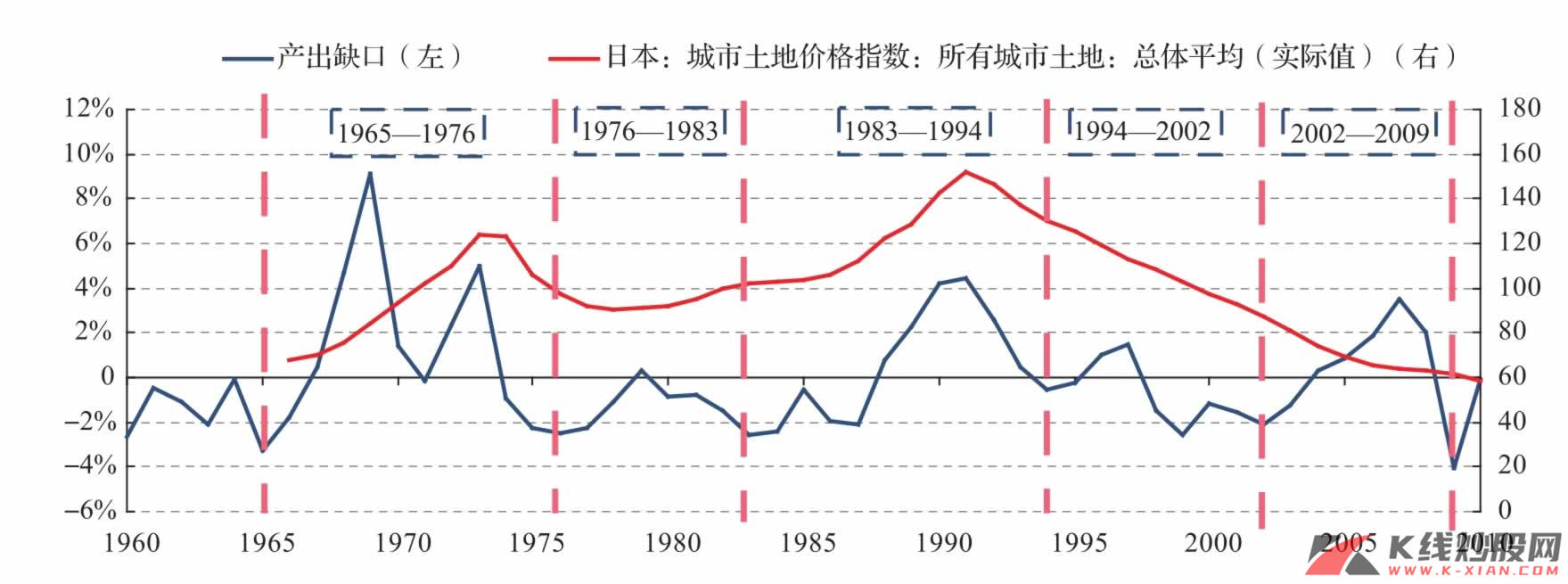

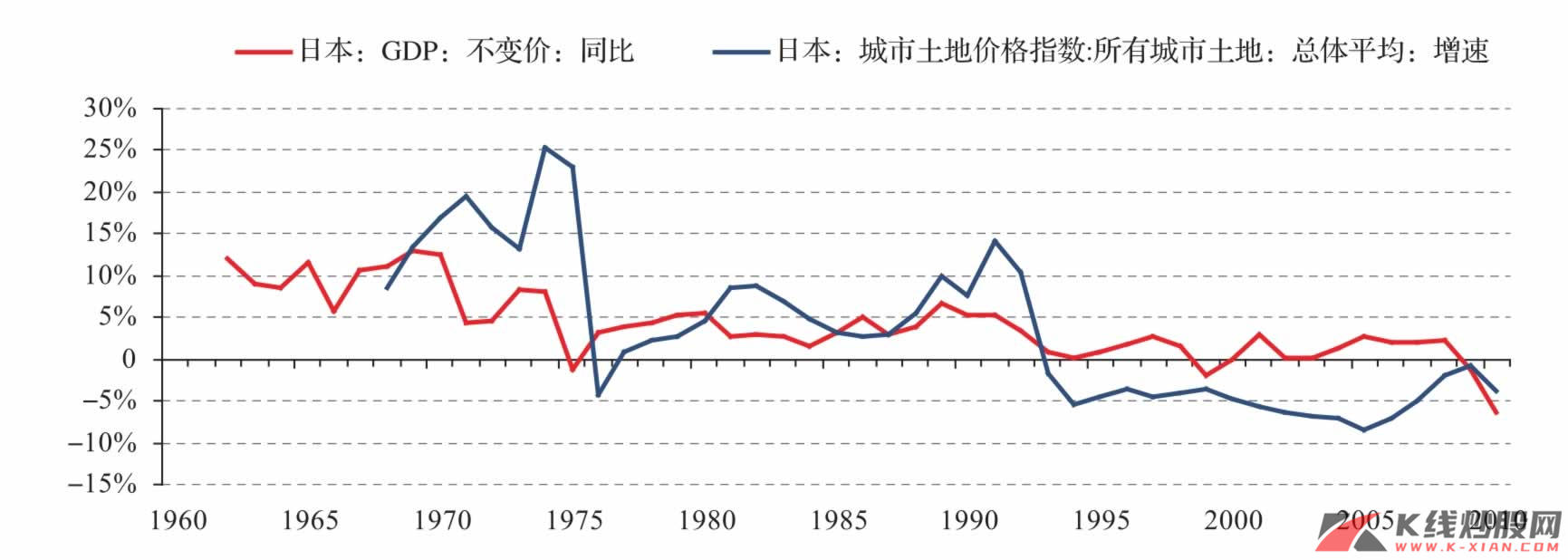

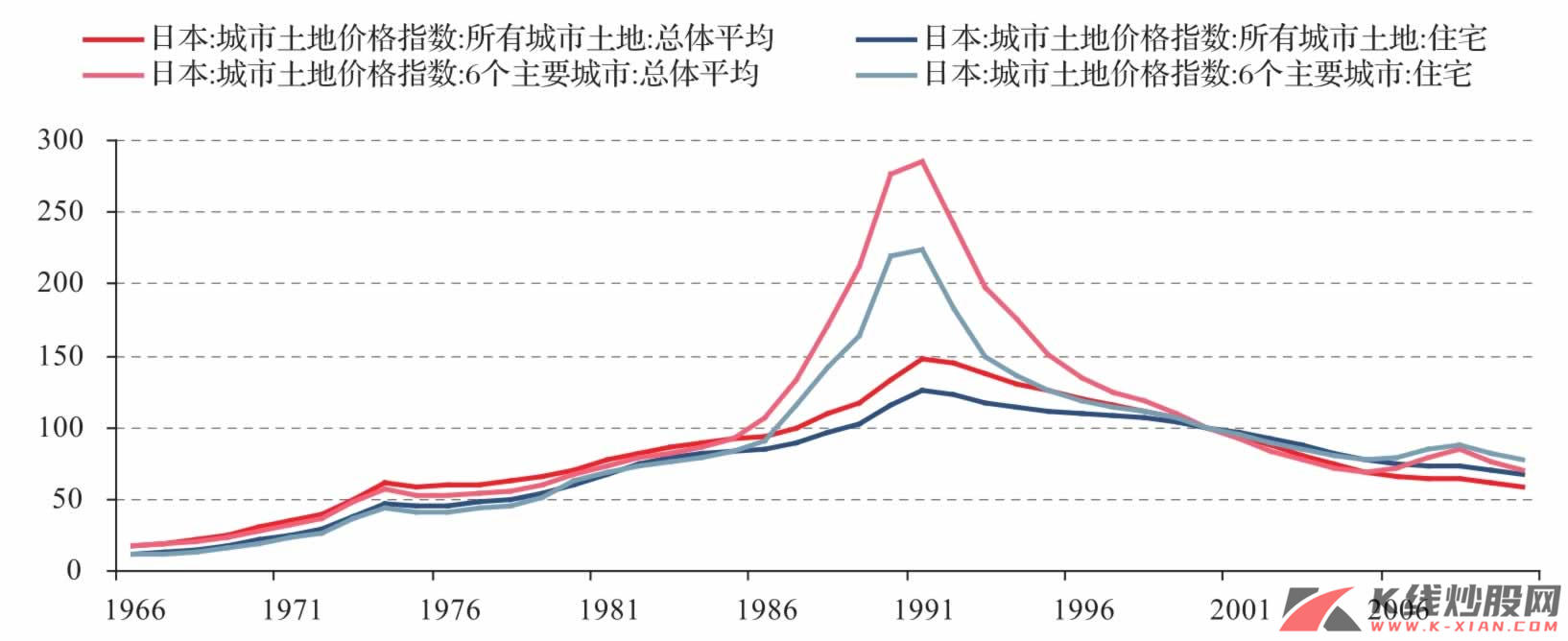

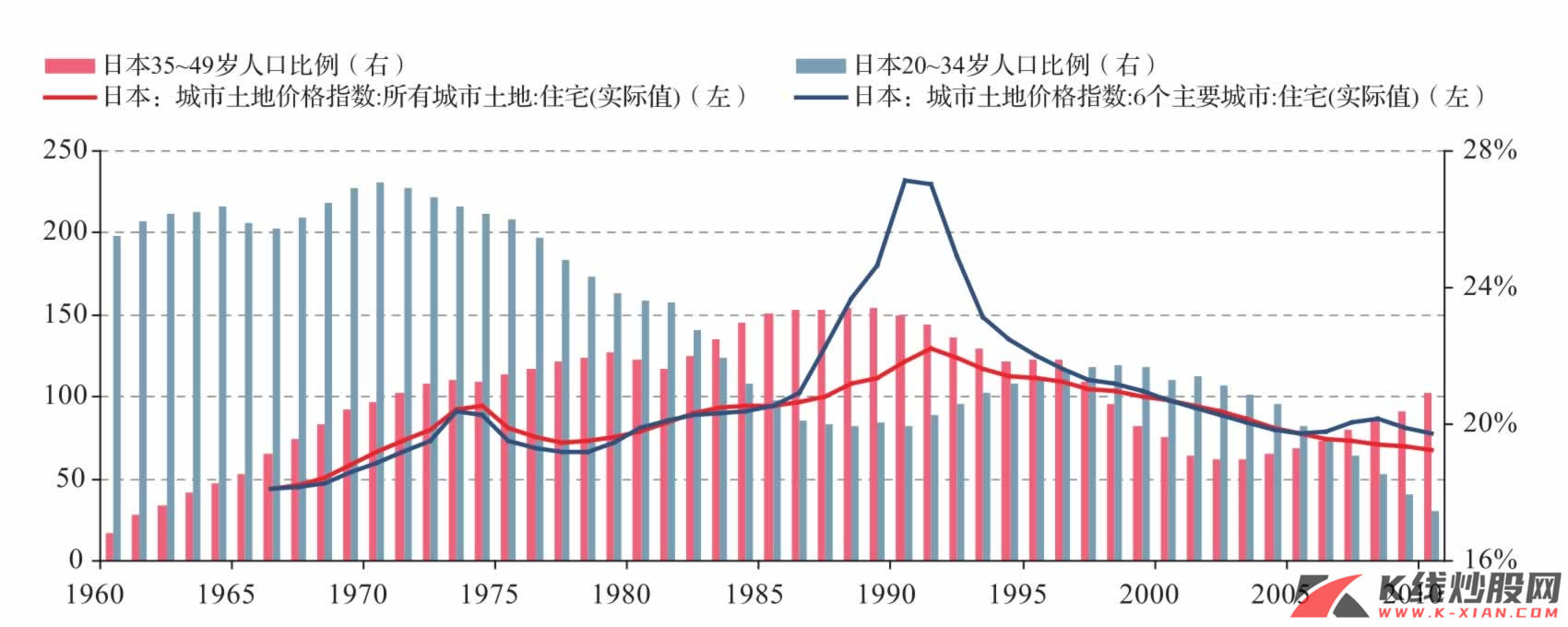

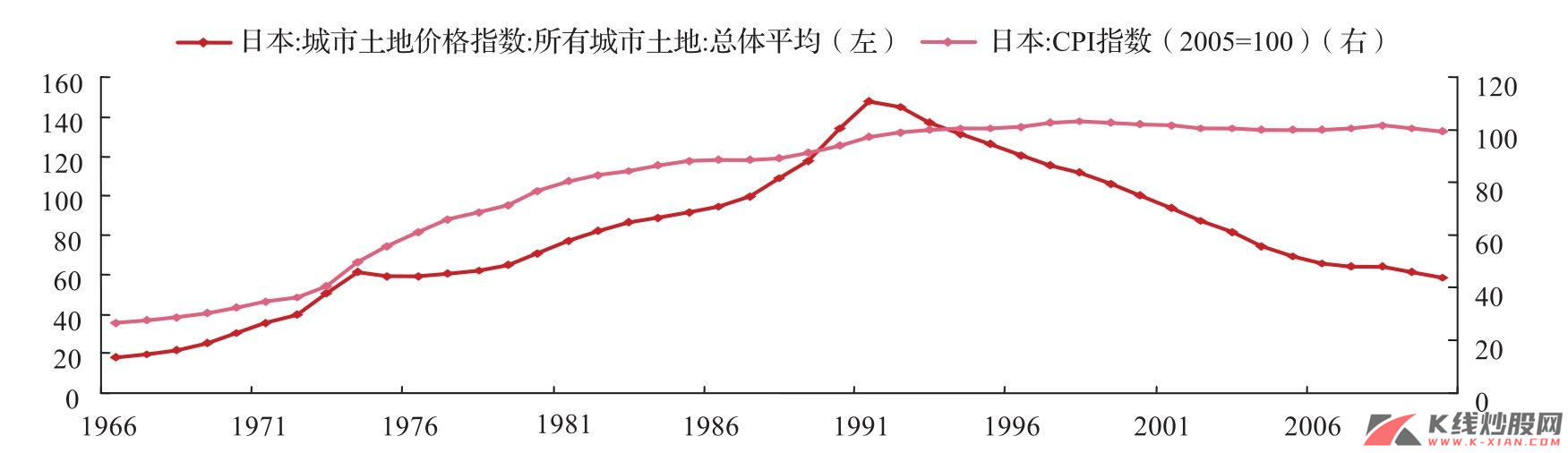

1966年,日本所有城市总体平均土地价格指数为19.2,1975年飙升至61.6,这一阶段,日本经历了高通货膨胀时期,1974年通货膨胀水平甚至达到23%;1975年出现1年的短暂调整,至1980年缓慢升至70.7;1985年“广场协议”之后地价加速上升,1991年升至最高,达到147.8。25年中,地价飙升近7倍,之后持续下行20年,2010年地价指数为58.5,仅为最高时的40%左右。

1966年以来日本地价波动情况 图9 1966年以来日本地价波动情况

资料来源:Wind资讯,中信建投证券研究发展部

1966年以来日本地价同比增速 图10 1966年以来日本地价同比增速

资料来源:Wind资讯,中信建投证券研究发展部

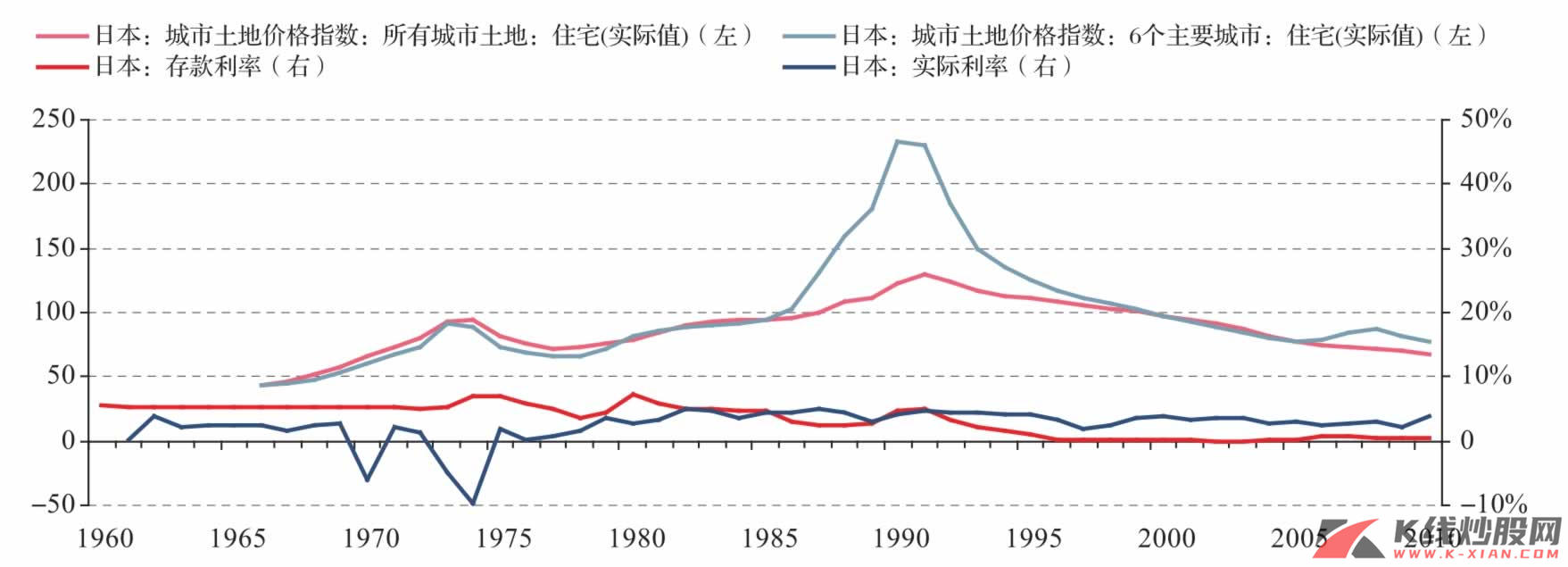

我们看到的是日本的名义地价指数波动,如果用日本的通货膨胀水平来做平减的话,日本地价的波动略有放缓,经历了1974年以前的高速增长之后,一直到1979年,日本地价涨幅是低于其国内通货膨胀水平的;1980—1985年,地价涨幅也仅仅略高于通货膨胀水平;1986年“广场协议”之后,地价则加速上扬,涨幅远远超过当时的通货膨胀水平。可见,如果没有日元的大幅升值,日本的房地产业在1974年达到高点之后,调整近5年,很可能出现缓慢增长状态,而不会出现1986—1991年的非理性泡沫,直接导致日本房地产业长达20年的调整。

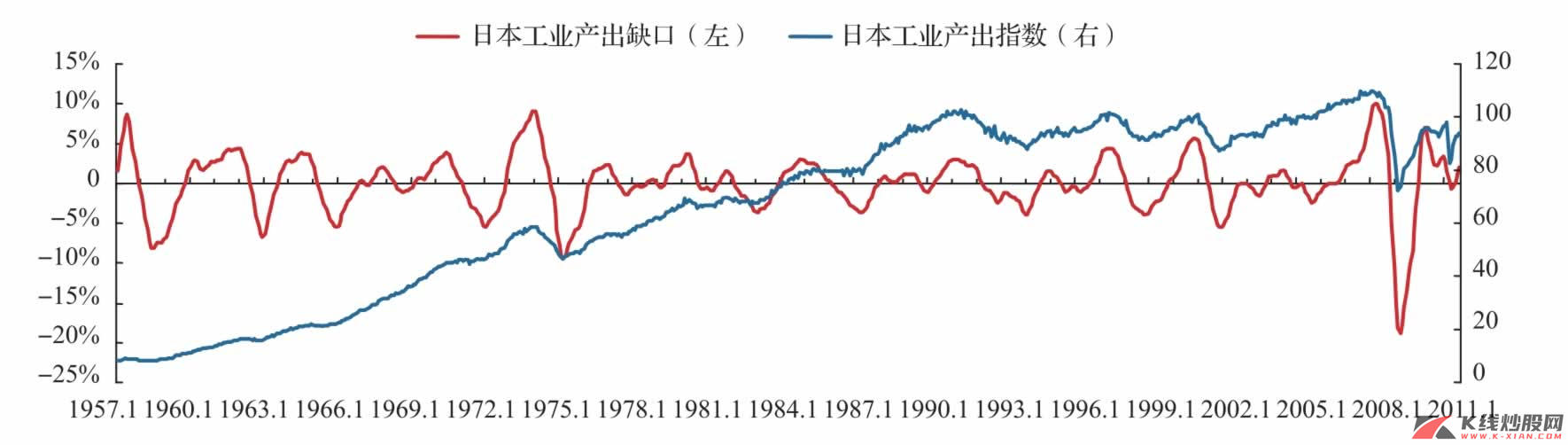

1957年以来日本经济周期 图11 1957年以来日本经济周期

资料来源:Wind资讯,中信建投证券研究发展部

中国的房地产周期

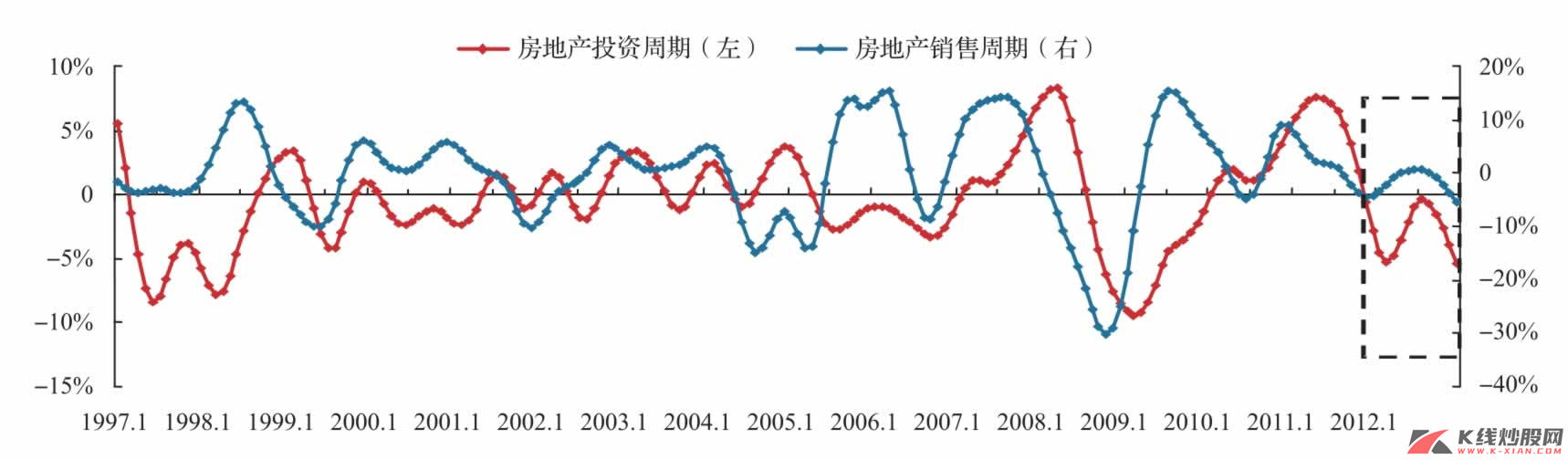

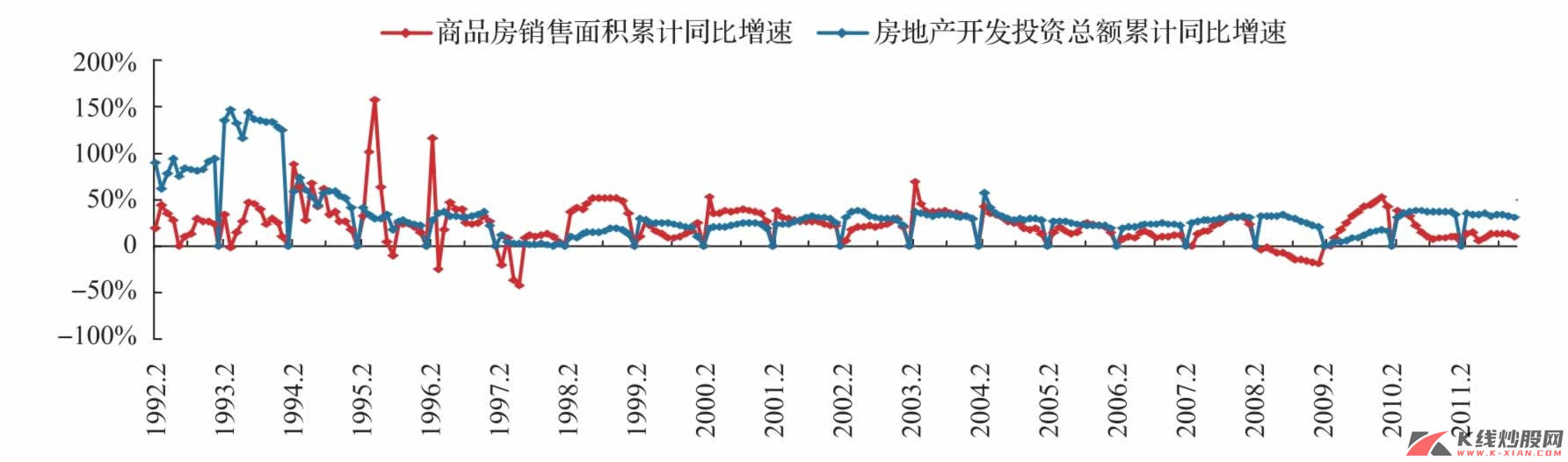

我们很难研究中国的房地产周期,尤其是基于价格角度的波动,因此我们仅从销售和投资的角度来分析及推断。首先是一个直观的结论,通常而言,房地产销售面积同比变化要领先于房地产开发投资的变化,但2010年以来,房地产销售面积显著下滑之后,并没有看到房地产开发投资增速的显著下滑,其背后理应归功于保障房投资的加速。对2012年而言,房地产销售面积下滑的影响犹在,保障房的增量不足或将使房地产固定资产投资难以维持高增速。

从历史看,中国的房地产开发投资并没有出现显著的周期性波动,从1991年以来,也仅在2008年4月到2008年11月出现过短暂的显著调整,这也是唯一一次房地产固定资产投资。但商品房的成交面积仍然表现出较大的波动性,虽然商品房销售面积下滑并不会必然导致房地产固定资产投资的下滑,但增速回落是大概率事件。

这是否说明房地产进入周期的调整阶段了呢?根据美日房地产与经济周期之间的关系,按照房地产销售出现下滑,然后投资回落,经济下行,房价下降这一规律,2012年中国的房地产投资增速将出现显著回落,但保障房建设或能多少弥补商业地产投资下滑的程度,整体的房地产投资或不会出现大幅波动。

接下来需要分析的是:房价下跌会持续多长时间?经济调整会是剧烈的吗?衰退是不可避免的吗?这些问题其实都可以归结为一个问题:2012年中国处于房地产周期和经济周期的什么位置?

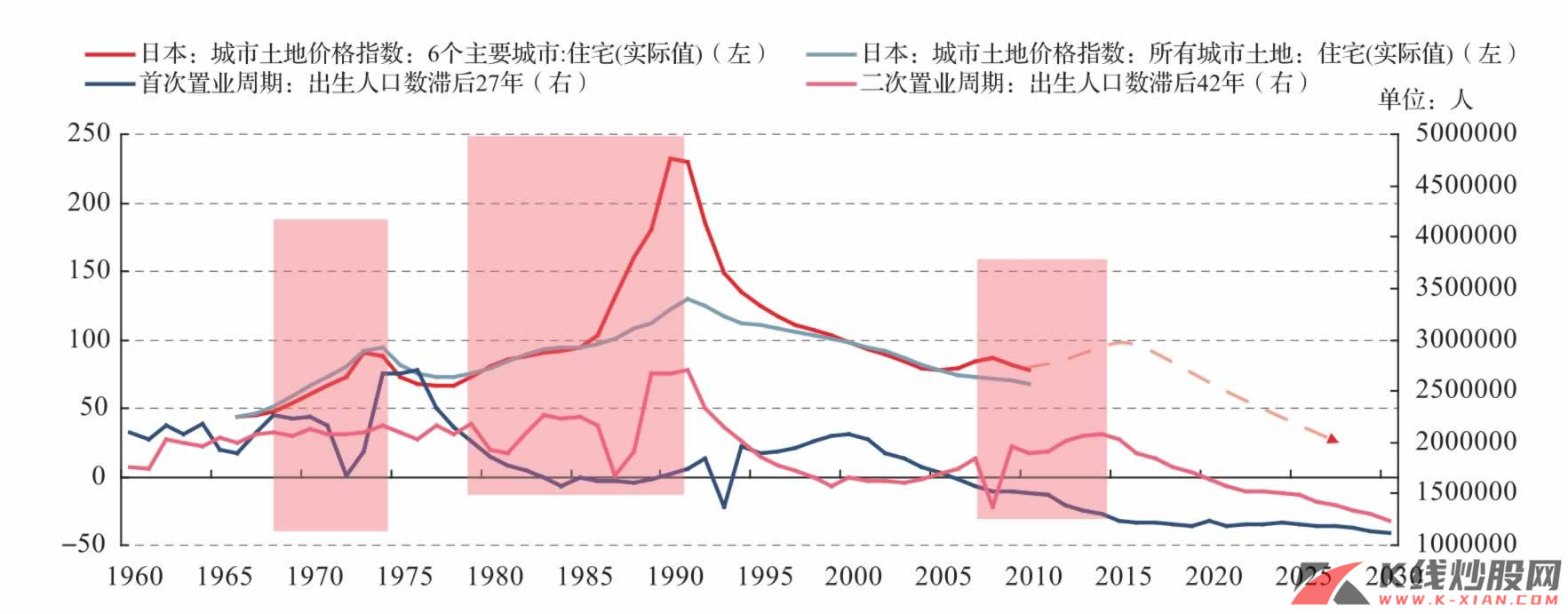

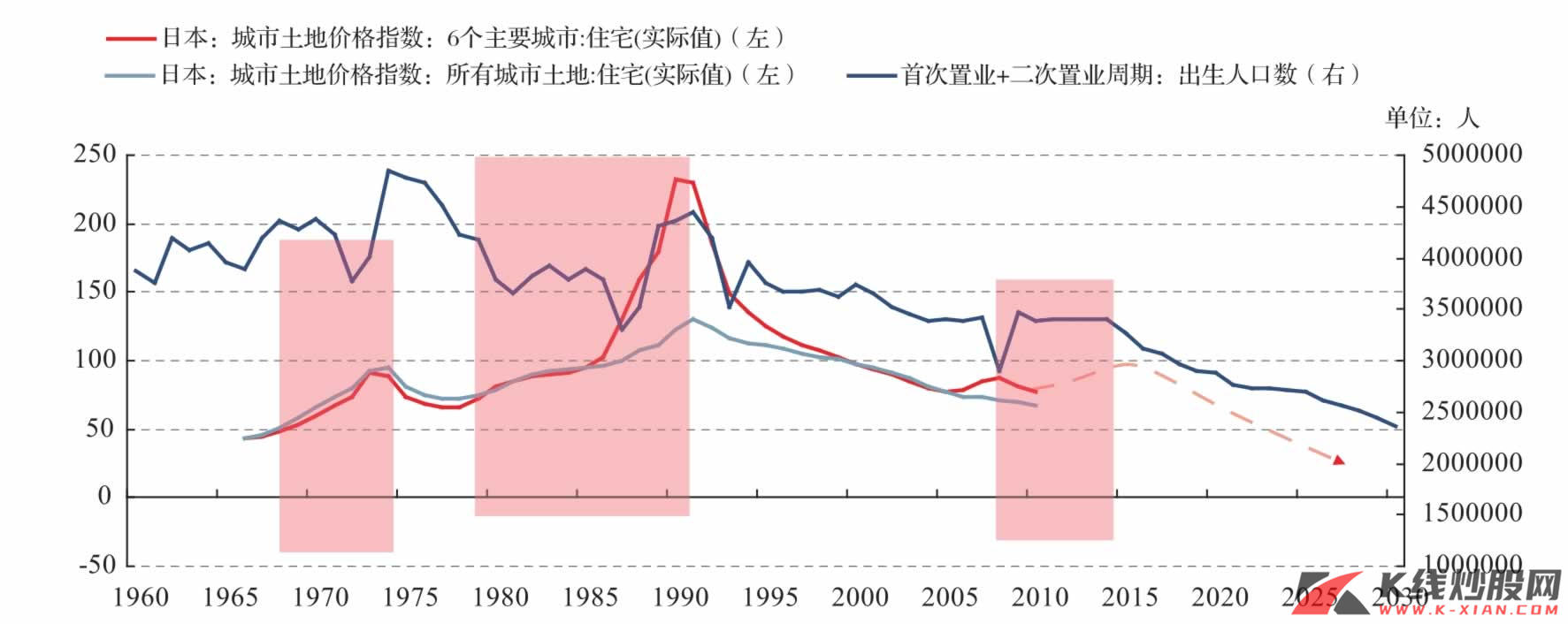

首先结合朱格拉周期来考量日本的房地产行业,1974年2月至1975年4月的全球性经济衰退(美日基本同步衰退)直接导致了日本房地产业的调整;1975年4月至1983年1月构成一个完整的朱格拉周期,日本房价调整后缓慢上升;1983年1月到1994年2月为随后的中周期,对房地产而言,如果以波峰划分,1974年至1991年为一个完整的房地产周期,持续时间大约18年,完全是一个典型的房地产周期。

从朱格拉周期、城市化率以及房地产波动来看,70年代到80年代中期的日本对中国的借鉴意义可能更大。

按照日本的经验,城市化率从50%提高到60%大约用了14年,即每年不到1%的城市化率增长,而就当前全球而言,中等收入国家的城市化率渐趋放缓。因而我们大致可以判断,未来中国的城市化率或能提升到60%或是发达国家70%以上的水平,但将是一个比较漫长的时期。对中国而言,高速城市化阶段或已过去,在这样一个背景下,中国房地产将告别直线增长时代而进入一个周期波动阶段,房地产销售、房地产价格、房地产投资的周期波动将越来越显著,也有可能进入典型的18年周期波动规律中。

如果从周期的角度看,1998年启动房改或可看作是房地产周期的启动,启动的时间恰好是亚洲金融危机冲击较大之时,在这一点上,房地产周期和中周期启动的时间是一致的,2004—2005年出现第一次为期1年的短调整,2005—2006年重新上涨以及2006年4月至10月的短调整,之后加速上升,2007年11月至2008年10月则出现了第一次较显著的房地产调整(销售面积显著下降),也正是朱格拉周期的调整期。房地产业的每一次短调整都与短周期调整体现出一致性。

而经济复苏以来的天量货币投放以及购房政策,导致了房价的大幅飙升,直接导致了2009年年底以来的房地产调控政策到来。在日渐严厉的调控之下,销售面积出现了显著下滑,价格也出现了松动。但仍难有直接的证据表明中国房地产周期已是典型的形态。总体而言,对于中国的房地产周期,我们有这样一些结论:

城市化进程放缓,房地产直线式发展阶段或逐渐过去,中国地产业将具有周期波动特征。

本轮的房地产周期或从1998年开始,已经历一个完整的中周期。

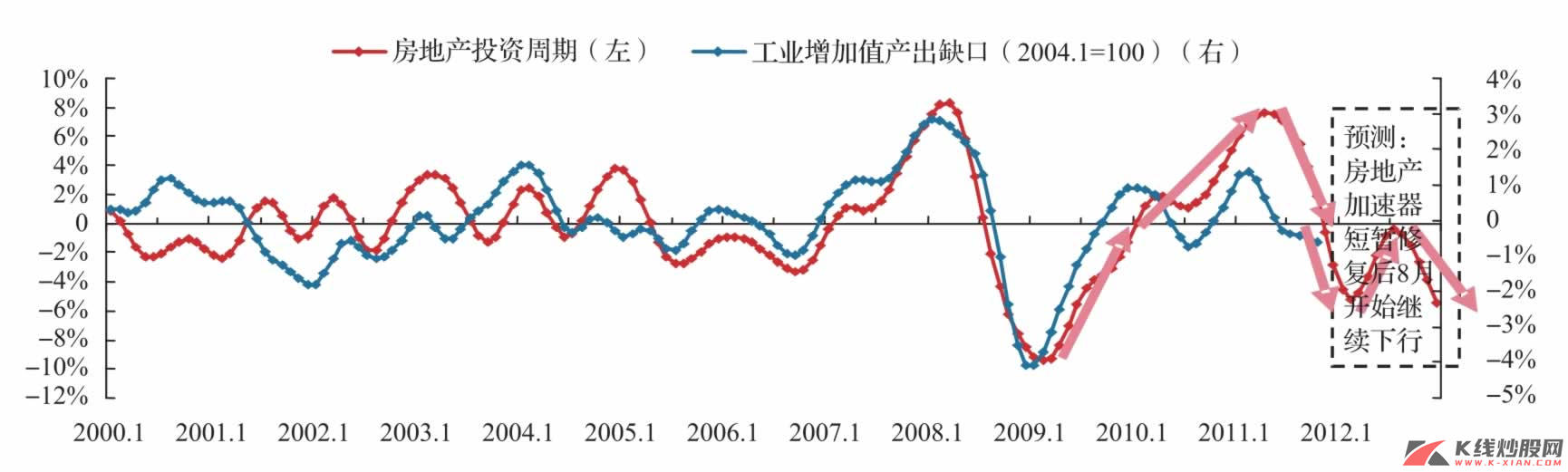

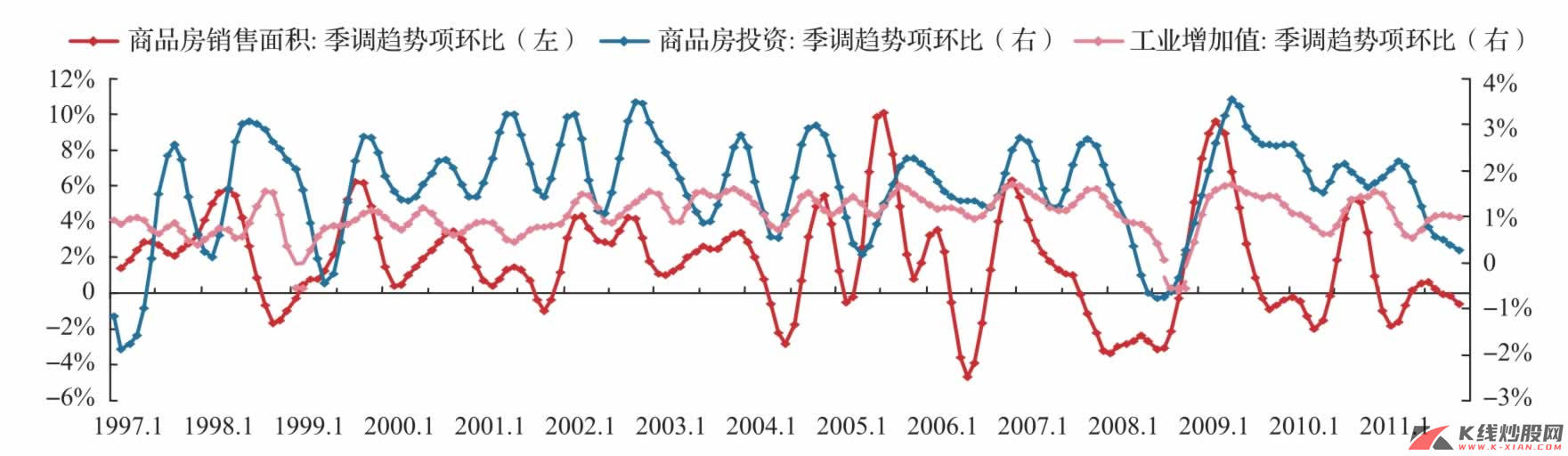

每一次房地产的调整都与经济波动紧密相关,且销售变化领先于产出缺口。

当前的调整是一个政策的纠偏,与2011年3月以来的经济调整是一致的。

房地产销售环比仍未见底。

一季度后销售见底,投资见底,房价仍难判断。

更详细的分析和判断请参见《周期之轮(2):动力》。

中国房地产开发投资累计同比增速与商品房销售面积累计同比增速 图12 中国房地产开发投资累计同比增速与商品房销售面积累计同比增速

资料来源:Wind资讯,中信建投证券研究发展部

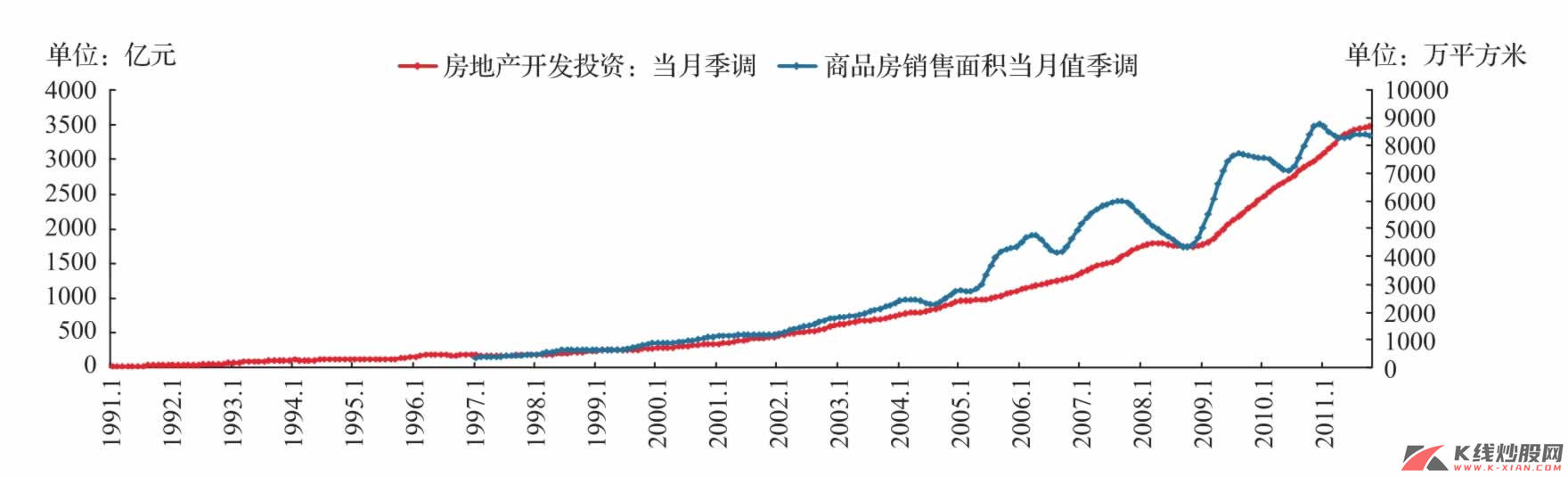

中国房地产开发投资与商品房销售面积 图13 中国房地产开发投资与商品房销售面积

资料来源:Wind资讯,中信建投证券研究发展部

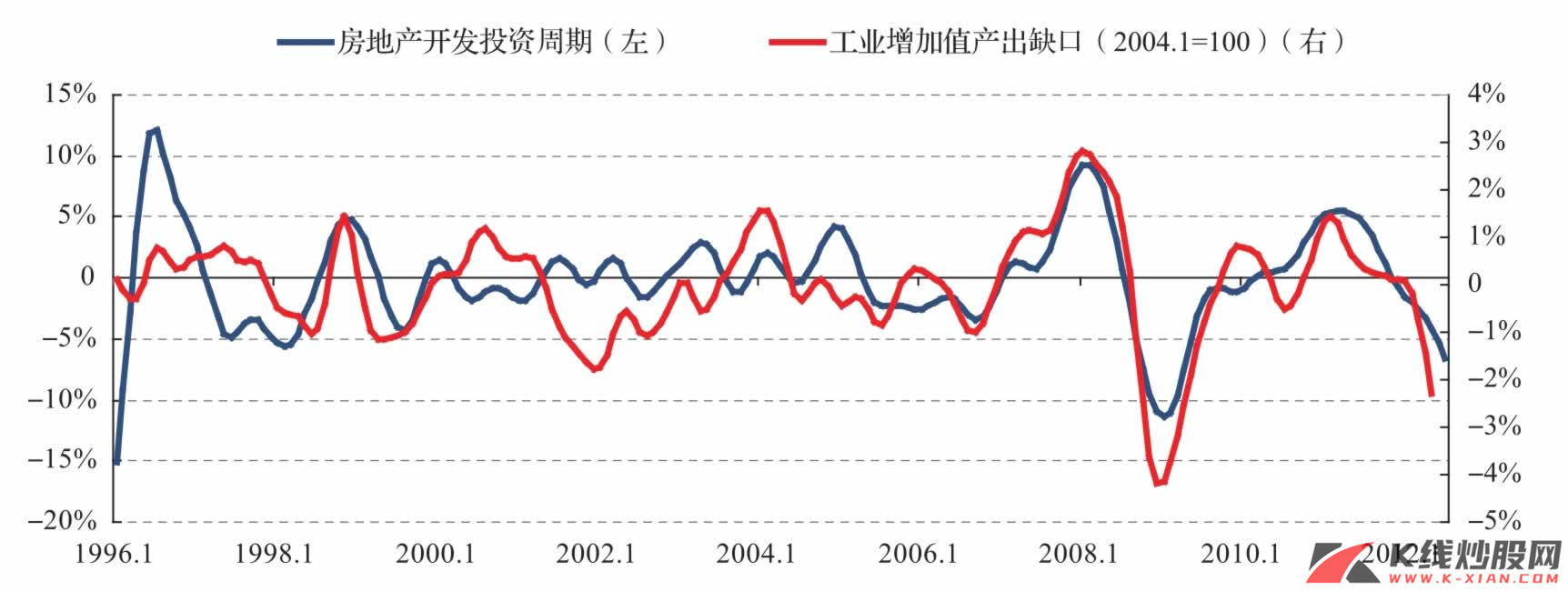

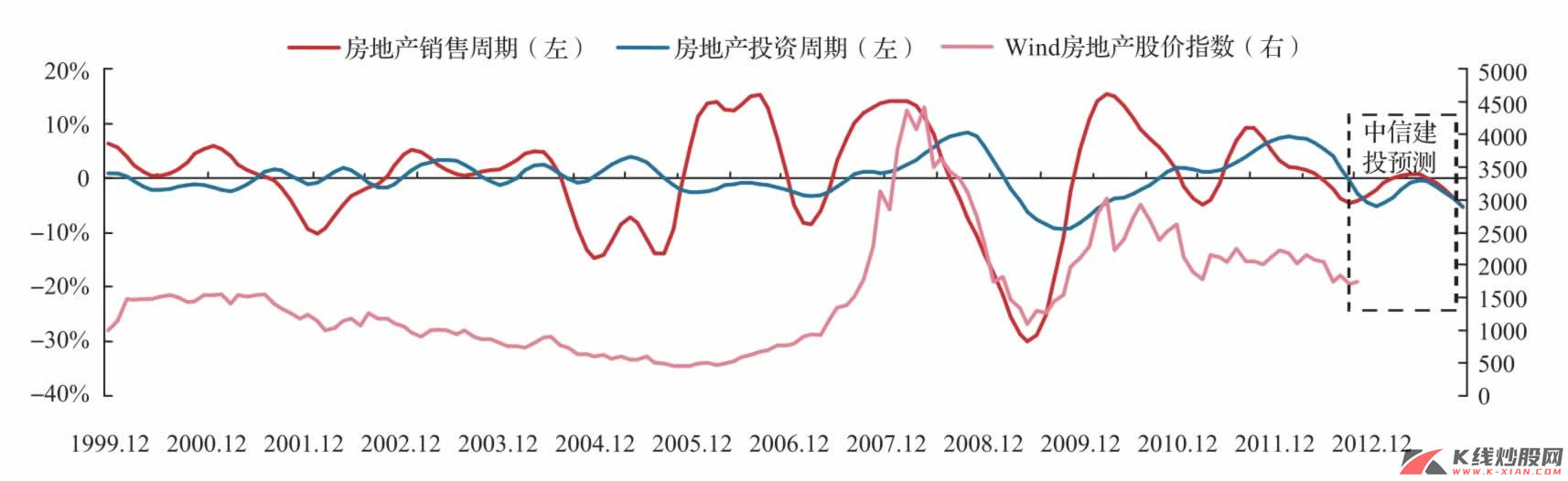

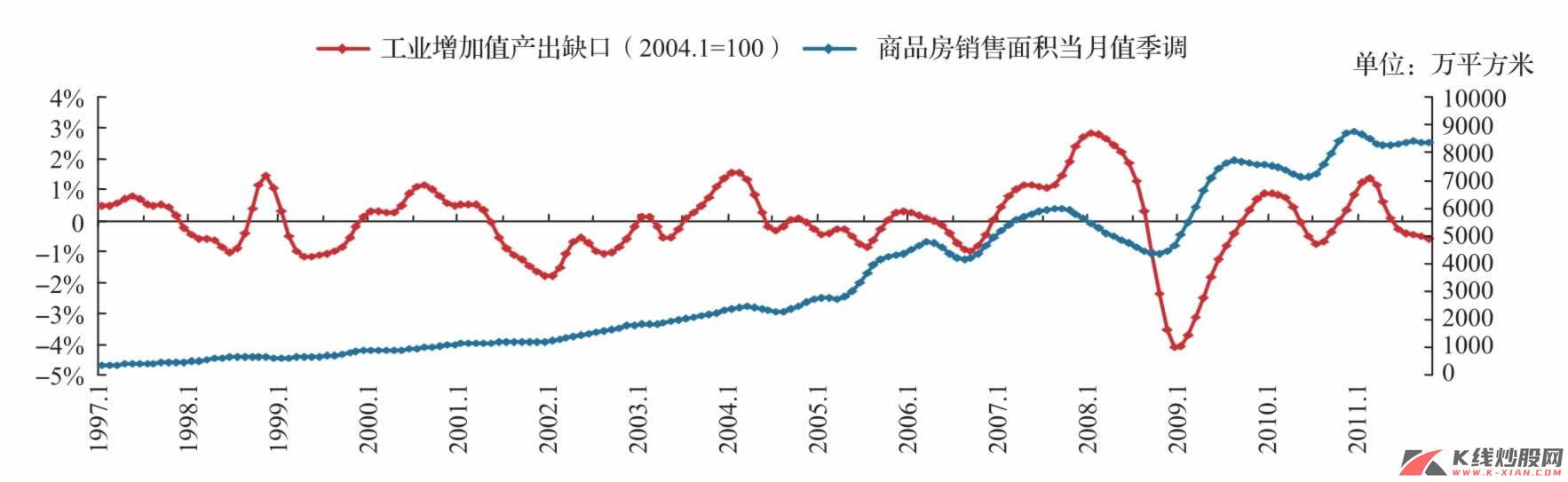

中国经济周期与房地产周期 图14 中国经济周期与房地产周期

资料来源:Wind资讯,中信建投证券研究发展部

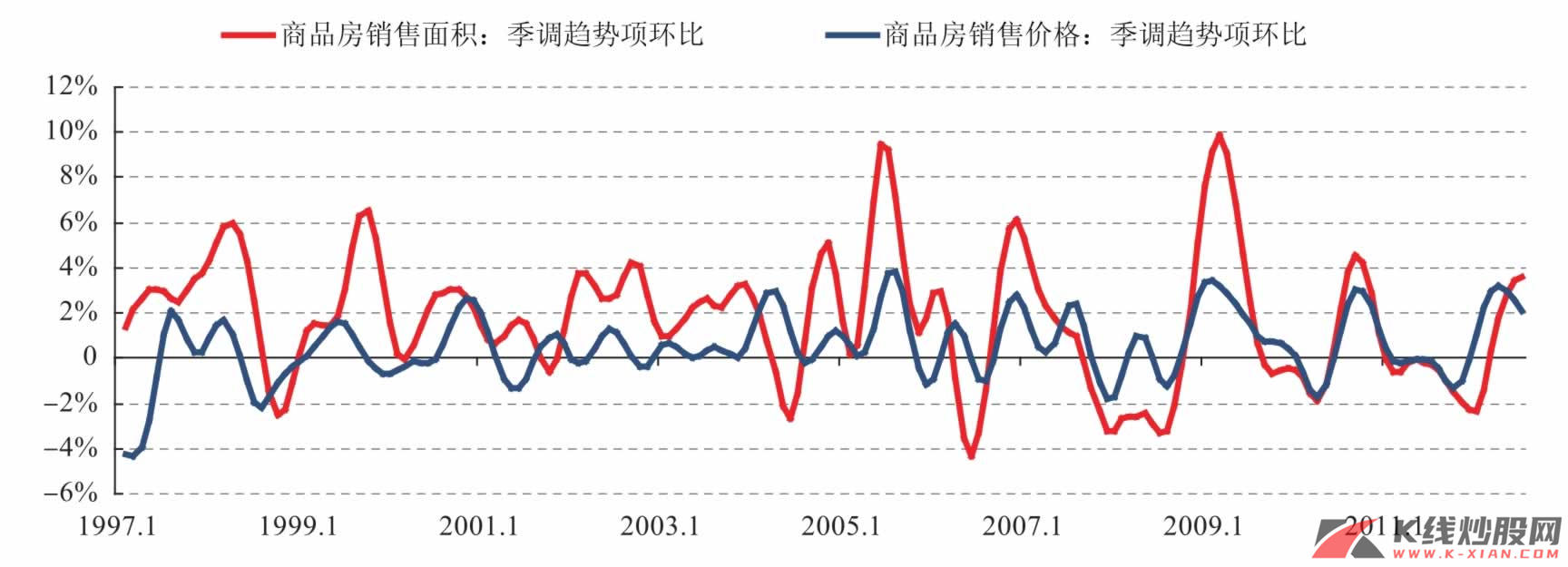

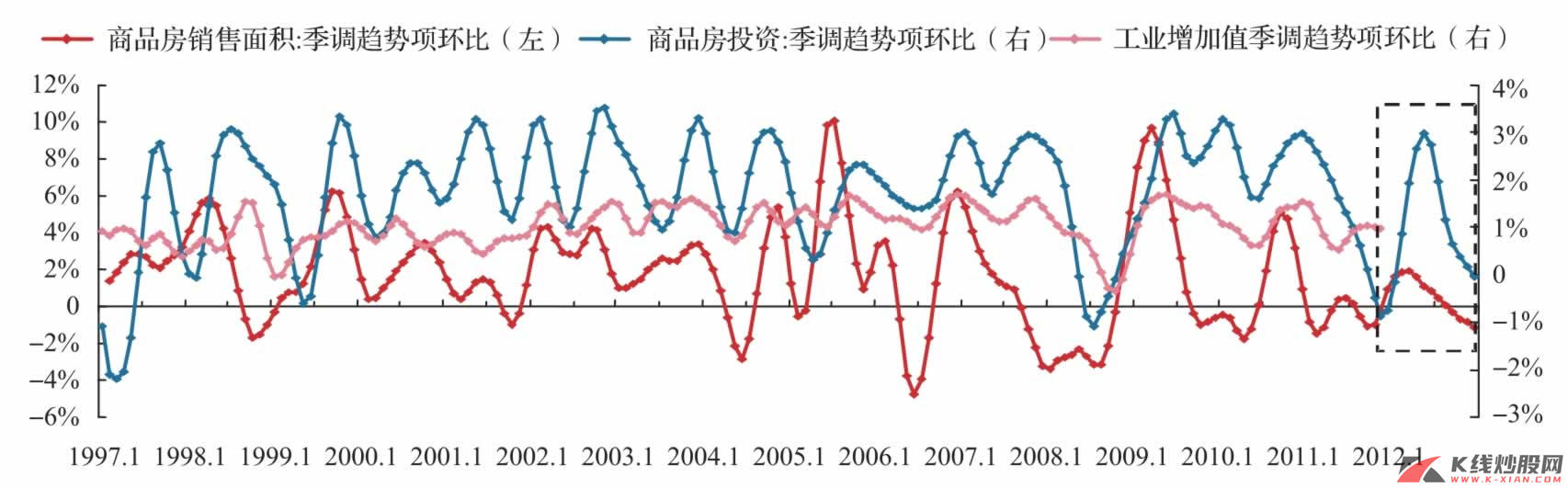

环比变化或是更领先指标 图15 环比变化或是更领先指标

资料来源:Wind资讯,中信建投证券研究发展部

小结:房地产周期仍在下行

房地产业具有周期性的波动已为学界所认同,但各国现实情况可能导致普适规律难以适用。从城市化率来看,2010年,中国的城市化率大约在50%,这一水平大致与日本的1967年、韩国的1976年相当,无论从全球城市化率水平以及趋势,还是各国的历史经验来看,中国进入50%的城市化率之后,每年超过1%的城市化率或难以维持,未来10~20年,中国的城市化率或能达到60%,但进入城市化放缓阶段或是一种必然。

通过研究美国的房地产周期,我们得出一些比较明显的规律:房地产周期持续时间均为17~18年,横跨两个中周期,且中间过程的房价触底要早于经济周期,衰退持续时间要比经济衰退持续时间长;从供需和价格关系看,销售的变化明显领先于投资变化,而价格则是更为滞后的变量。

对于中国的房地产周期,我们认为:城市化进程放缓,房地产直线式发展阶段或逐渐过去,从历史看,每一次房地产的调整都与经济的短周期波动紧密相关,且销售变化领先于产出缺口,从这一点看,房地产投资是中国经济重要的驱动力量。当前房地产销售环比仍未见底,乐观地来看,房地产销售2011年四季度见底,那么,房地产投资见底有可能在一、二季度。

对房地产短周期调整底部的判断仍存在较大不确定性:①房地产成交真的见底了吗?如果房地产销售再次出现显著回落,那么对中国经济的冲击可能超乎想象;②美国经济好转,美元是否出现较大幅度升值?外资撤离对房地产冲击过大的话,那么对中国经济的冲击仍然难以估量;③或虽然销售触底,但如果没有回升的话,房地产的去库存仍将持续较长时间,房地产价格的调整也有可能出乎意料,那么对经济的冲击也将持续。