在我们的逻辑框架下,企业利润增长和流动性是支撑市场上升的两个宏观因素,我们在一月份策略报告《不是经济过热就是货币过剩》等报告中多次指出,自从2006年下半年以来的资本市场上涨,是既有利润增长又有流动性支撑的真正牛市,在这两个因素发生拐点的时候应该是我们关注资本市场风险的时候。而至少从2006年下半年以来,外部经济增长无论是对中国工业利润增长还是国内流动性都起到了至关重要的作用。

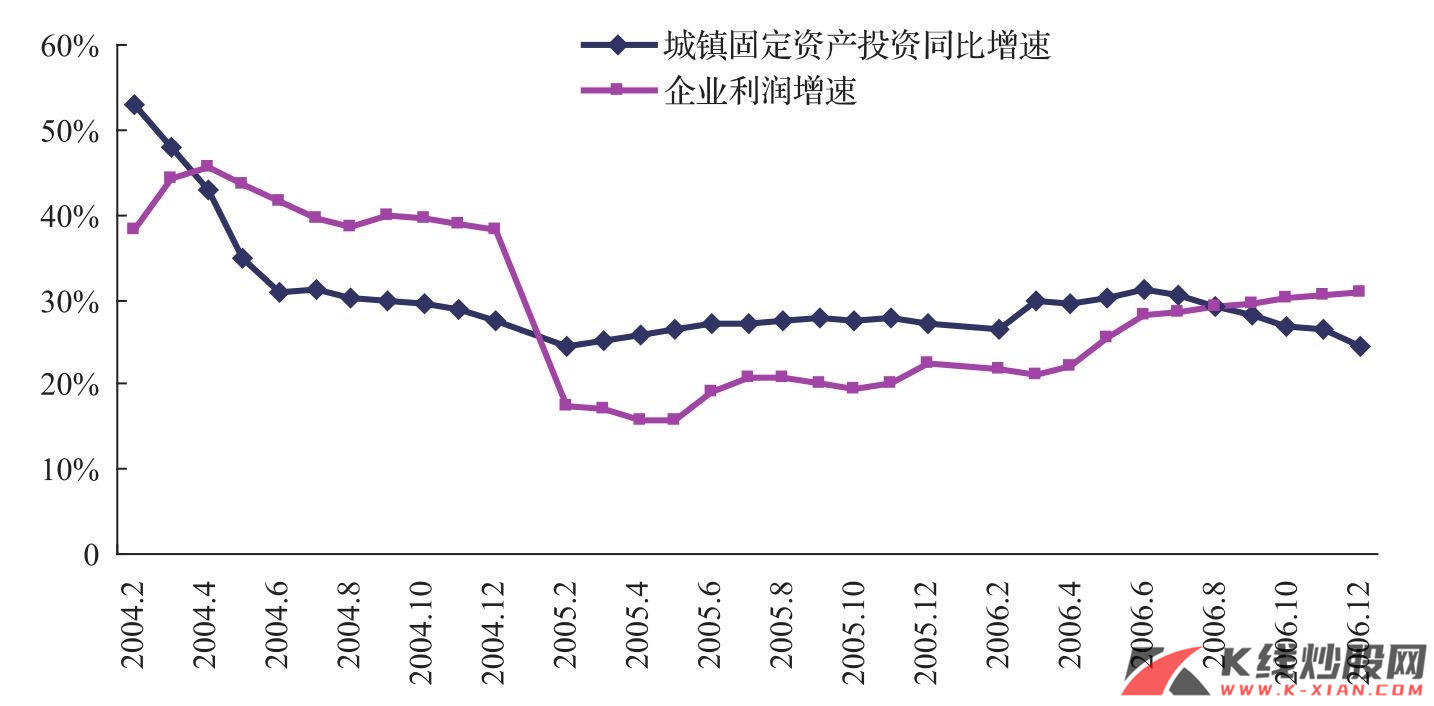

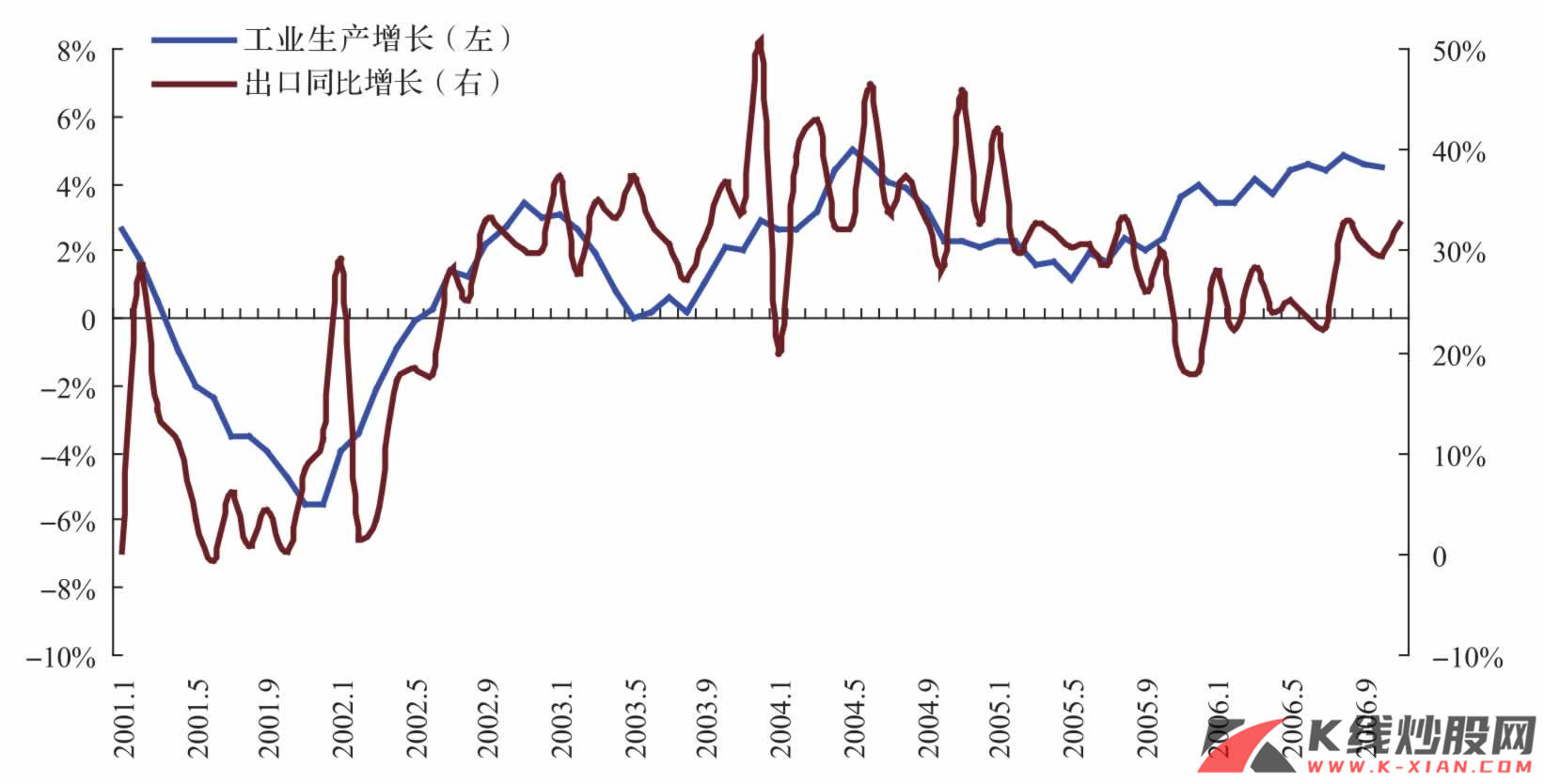

我们首先来看利润增长。在过去二三十年的时间里,中国的工业利润增长都和投资增速成正比,2004年来的情况也大体如此,在2004年2月投资增速见顶回落两个月后,利润增长开始回落;2005年2月投资增速触底反弹后三个月,利润增速开始反弹。然而这种状况在2006年下半年来出现了背离,2006年下半年投资增速持续回落的情况下,工业利润增速持续反弹至2007年2月达到40%以上。观察数据可见,2006年下半年至2007年2月,中国出口增速明显要比2006年上半年高出10个百分点左右,我们认为出口增长消化了国内大量产能,支撑了微观企业的利润增长,而造成这种状况的原因在于2006年下半年以来中外经济波动的不同步,国内经济增长在投资增速回落的作用下趋于回落,而外部经济体的工业生产却在反弹。所以,未来中国工业利润增速的判断显然很大意义上要倚重于出口增长从而外部经济增长。

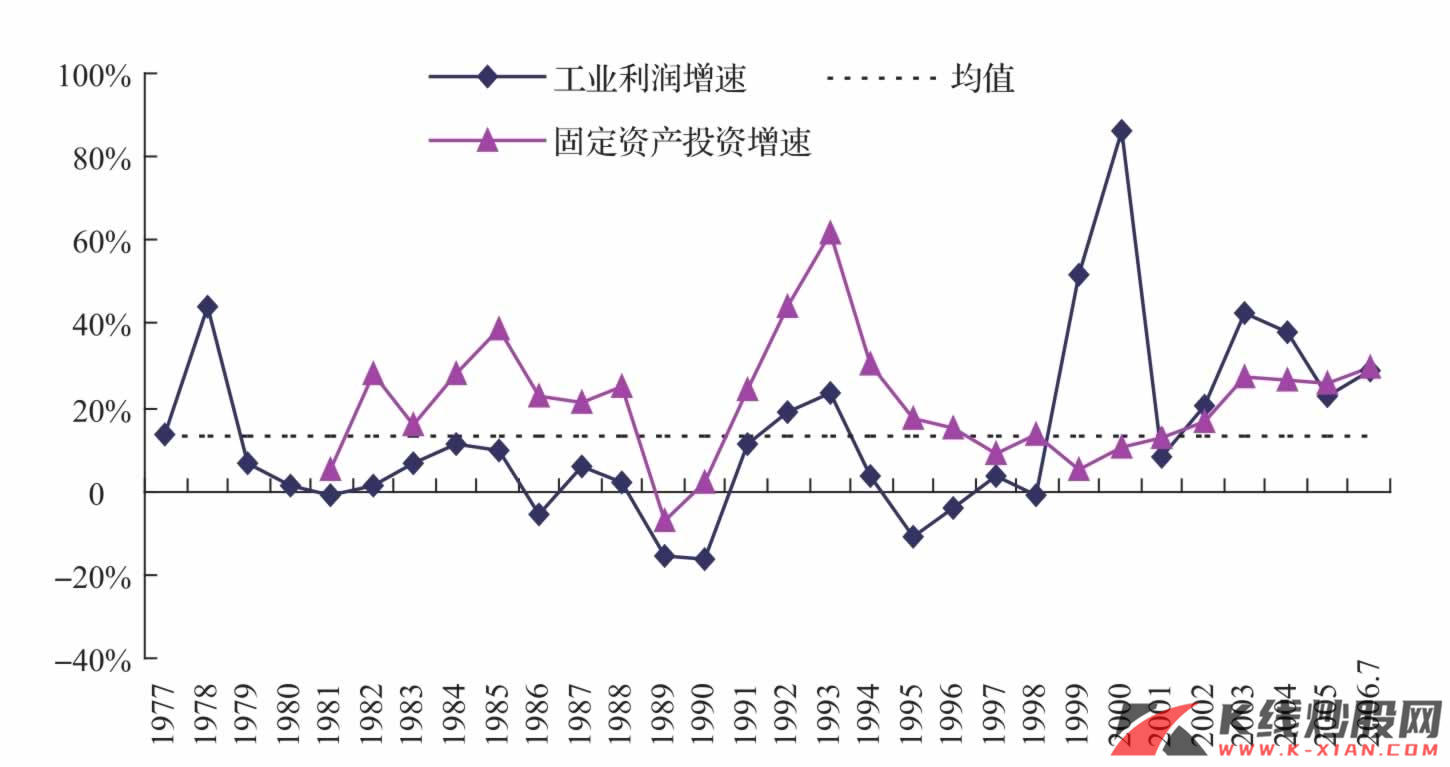

图1 工业利润增速和固定资产投资增速显著正相关

资料来源:国家统计局,长江证券研究部

图2 近年来城镇固定资产投资同比增速和利润增速状况

资料来源:Wind资讯,长江证券研究部

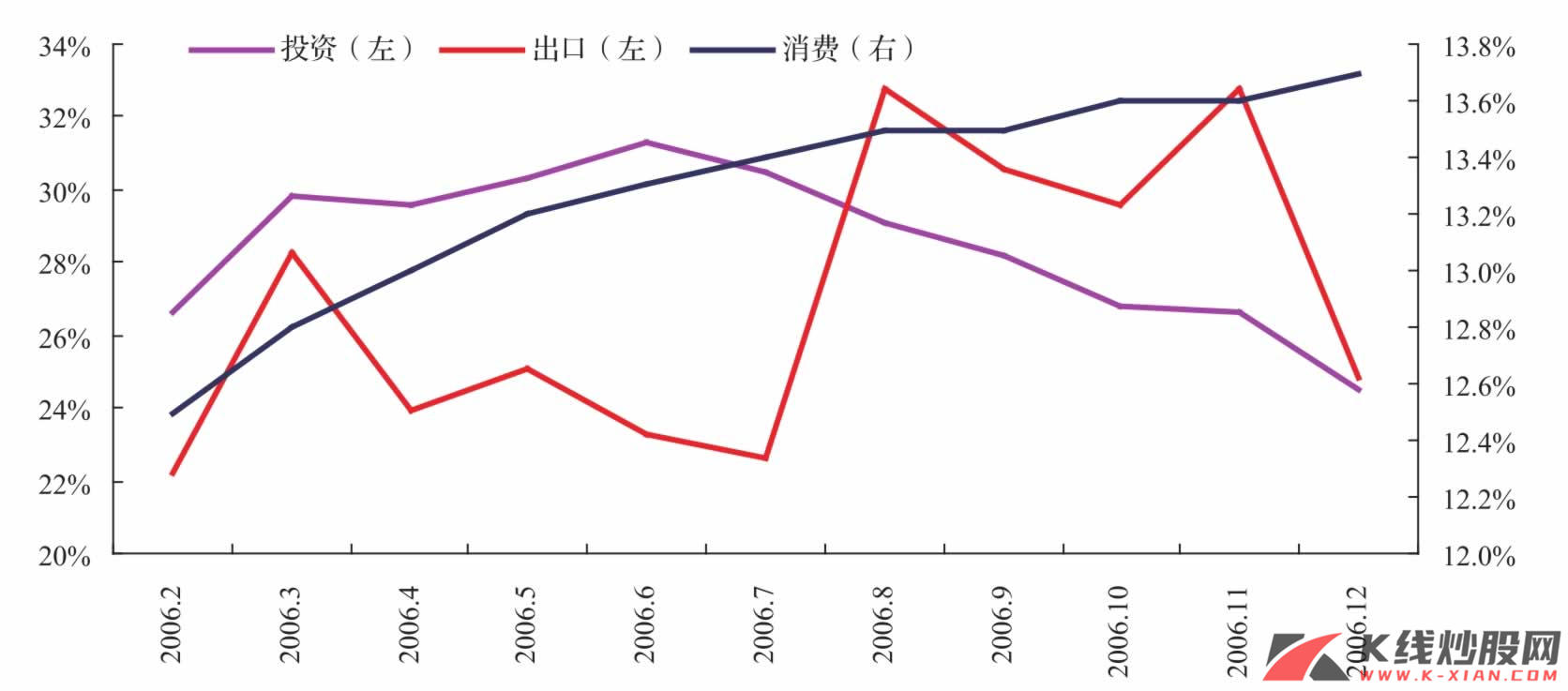

图3 2006年消费、投资和出口增速

资料来源:长江证券研究部

图4 OECD工业国工业生产增长和国内出口同比增长

资料来源:中经网,长江证券研究部

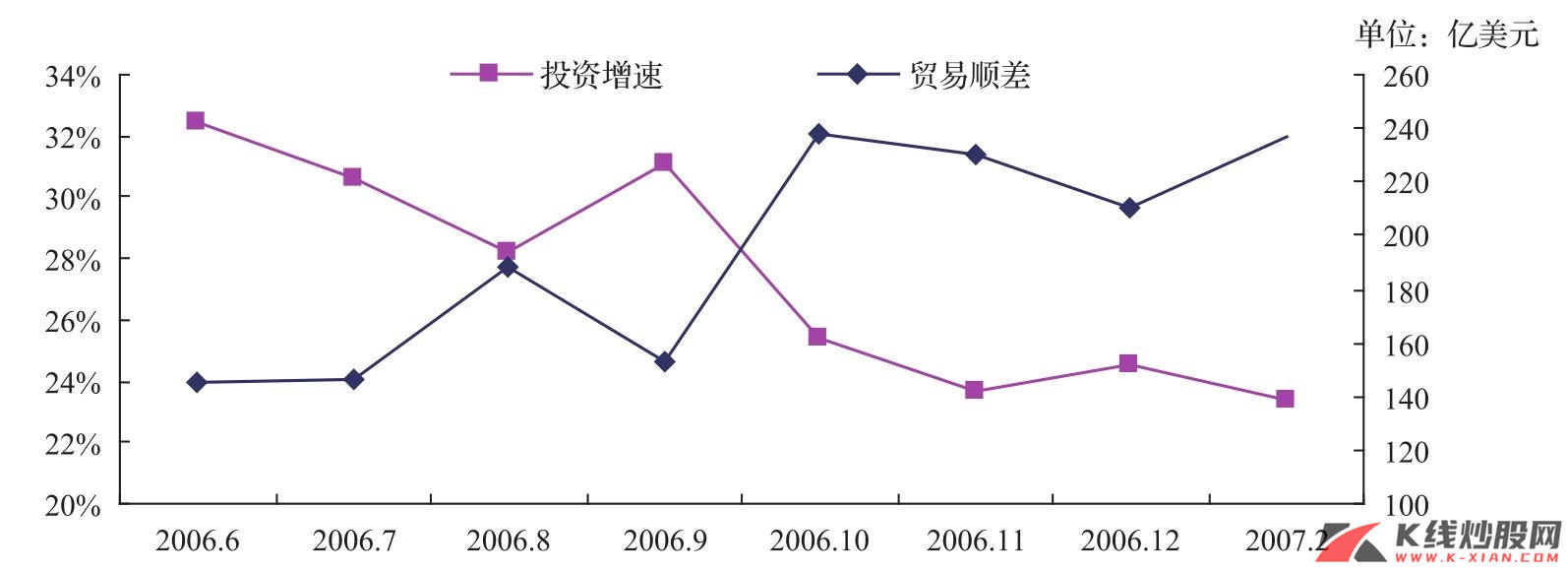

我们再来看决定资本市场上涨的另一个宏观因素,即流动性过剩,而流动性过剩产生于贸易顺差。主流经济学教科书中,储蓄减去投资等于净出口,也就是说,贸易顺差事实上构成一个国家的净储蓄,净储蓄必将以某种资产的形式持有,所以只要贸易顺差持续增长,那么对资产的需求就会持续增长。从2006年下半年以来的数据看,投资增速和贸易顺差之间存在明显的负相关,这并不难理解,当政府压缩固定资产投资时,便增加了国内净储蓄。同时,内需减弱导致进口放缓,而外部经济增长却在反弹,从而体现为国内贸易顺差大幅增长。也就是说,外部经济增长的状况同样是决定国内贸易顺差及其流动性和资产需求的重要因素。

图5 2006年下半年来投资增速和贸易顺差之间的关系

资料来源:Wind资讯,长江证券研究部

我们正是基于以上逻辑来认识外部经济对国内资本市场的影响的,也正是基于以上的原因来分析外部经济增长的趋势及其可能对未来中国资本市场的影响。事实上,我们在《增长的收敛——繁荣后期的经济景象》当中,对结论已有大体的判断:外部经济增长很可能在第二季度后出现较为明显的放缓,中国工业利润增速因此有可能在第二季度见顶后回落,而外部经济增长回落对国内贸易顺差及其流动性的影响仍需观察,但总体上可能不会有太大问题,因为我们判断投资增速将在下半年收敛,所以贸易顺差或许不会受到外部经济增长回落而出现大幅缩减,但3月出口增速显著回落和顺差的大幅度缩减是否意味着趋势的开始,仍是值得关注的。