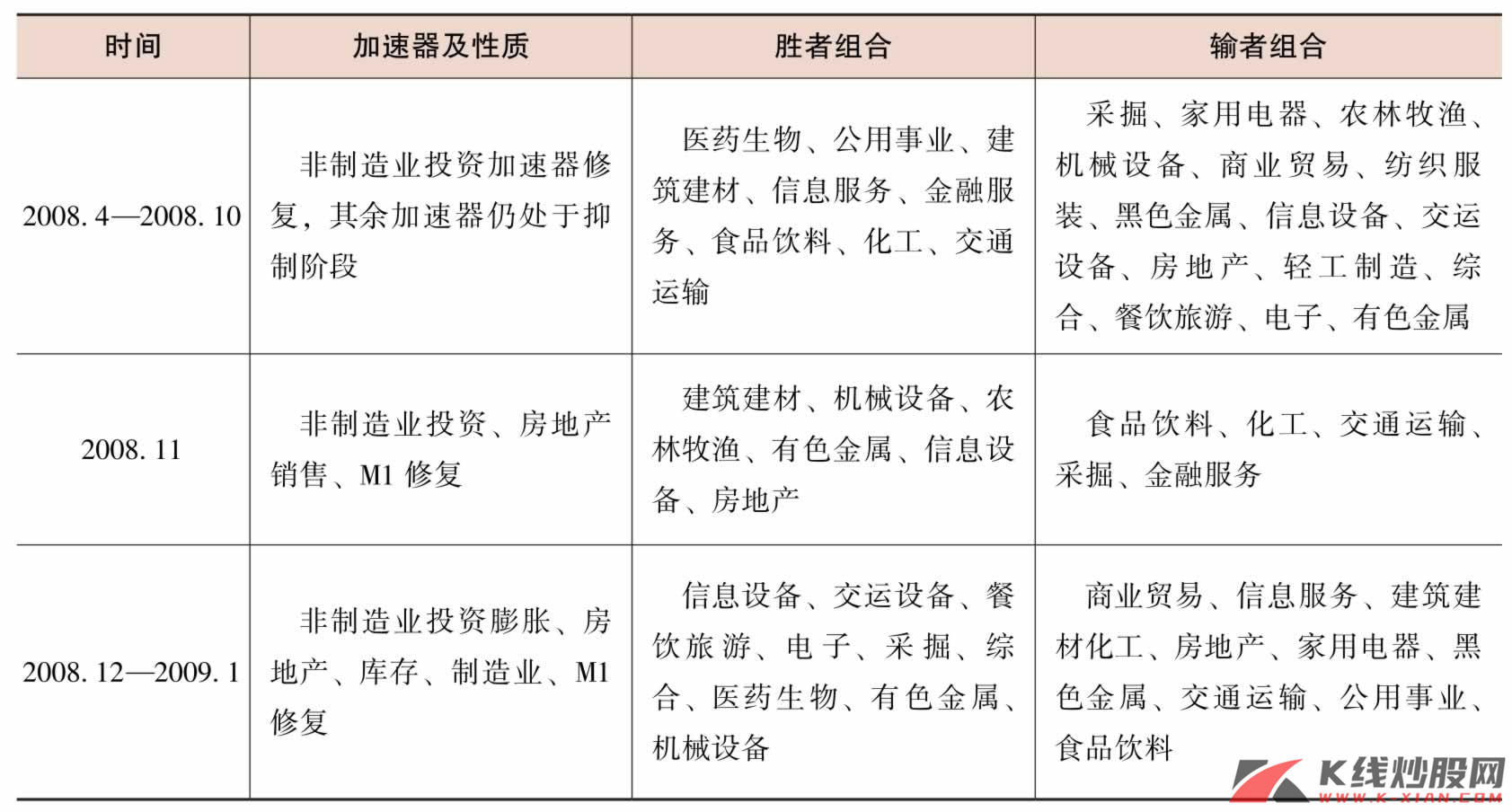

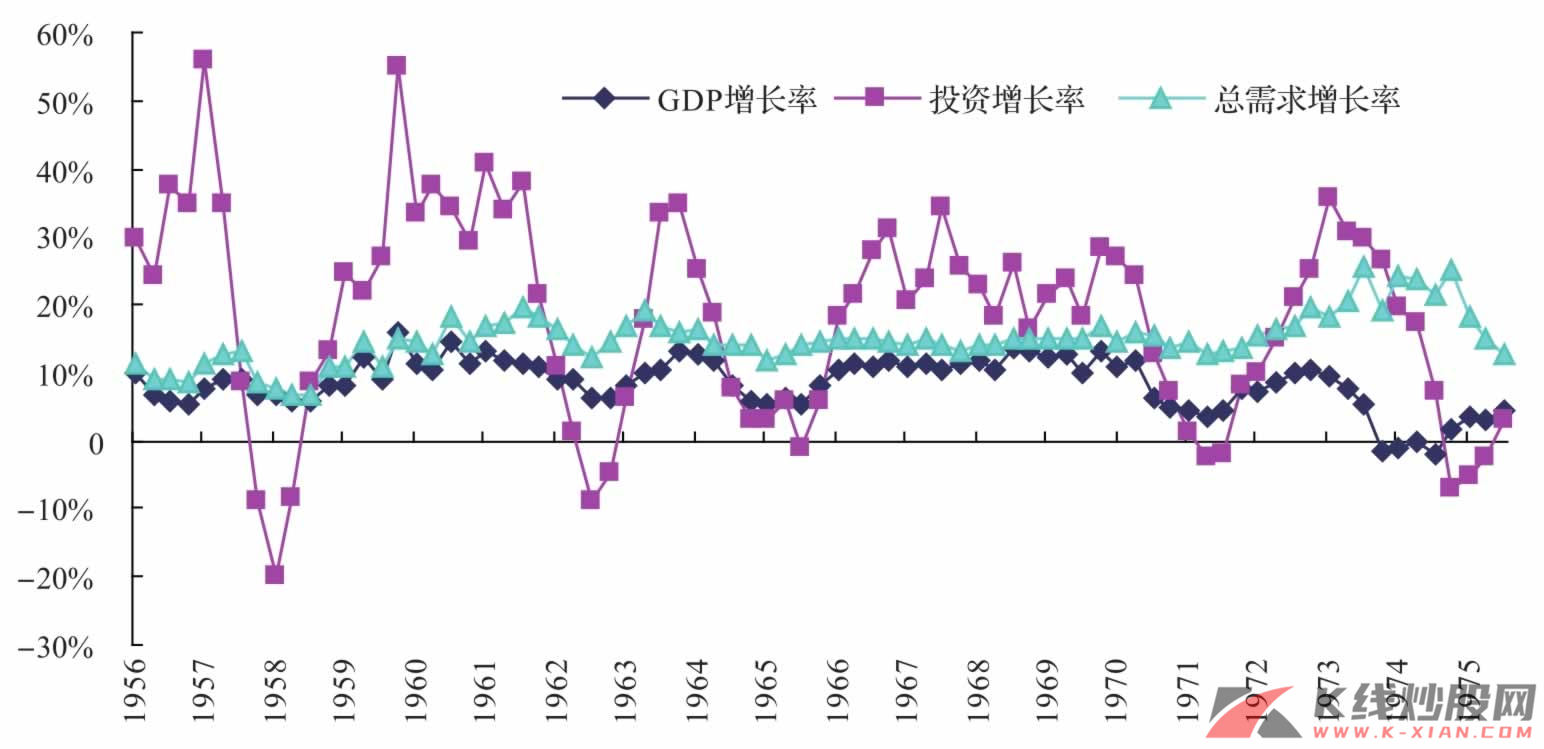

通过对于日本在20世纪70—80年代石油危机冲击下行业利润的分化趋势,实际上我们已经明白PPI对于判断此种背景下中国行业利润波动的重要意义,当然由于中国在行业构成上存在与日本当时较大的差别,而相应的成品油价格管制现象也是我们不得不考虑的一个问题,另外,中国的大国经济以及工业化程度上与日本的区分,在一定程度上决定了中国消费包括产业转型与日本不同。

产业属性主导价格回落及复苏期的利润演绎

对于判断中国未来的制造产业利润分化问题,依据上述部分对于日本在石油危机前后产业结构尤其是产业内的利润分配变化,实际上我们已经了解这种变化的大致方向,只不过,鉴于中国与日本当时产业结构的不同,我们自然首先需要了解日本当时的产业利润变动内在趋势,而价格因素则依然是我们寻找原因的关键。

按照日本分类物价指数在回落中的超前期比较、复苏期的滞后期比较,大类行业毛利率及主营业务利润变动,实际上我们就可以总结出产业的价格变动的确在一定阶段内代表了产业的景气程度,但是具有明确附属关系的中、下游制造业之间,比如钢铁、机械,却存在着成本与产品价格的相对概念。具体来看,实际上对于这种资源约束下的价格波动与利润现象可以划分为三个阶段:

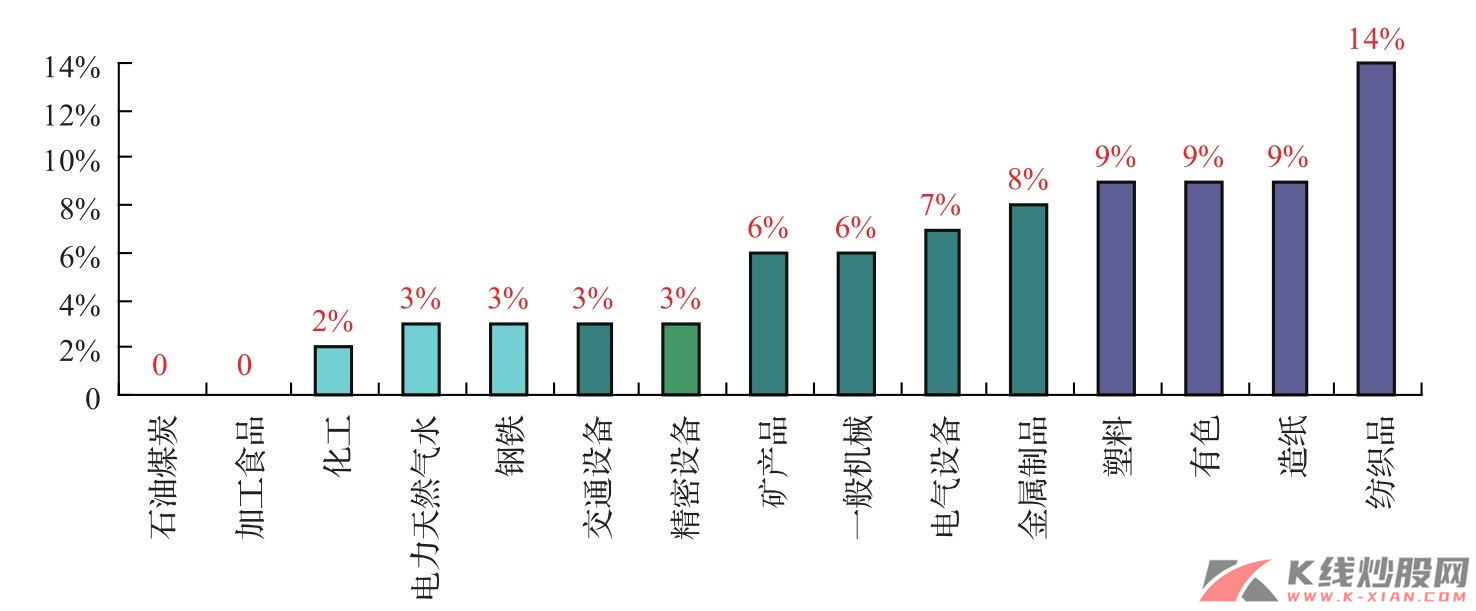

第一阶段,价格衍生产业的景气分化。 延续我们的逻辑,在资源约束的背景下,成本推动是一个不断由上游向下游传导的过程,但是终端需求对于价格不断上升的承受能力是有差别的,这就存在着最终需求回落从而导致价格回落的必然过程,而产业之间自然存在着一种景气回落的先后次序。按照日本分类物价指数在回落中的超前期比较,实际上景气回落的先后次序是纺织品、造纸、有色、塑料、金属制品、电气设备、一般机械、矿产品、精密设备、交通设备、钢铁、电力天然气、水、化工、加工食品、石油煤炭。这一阶段中的明显特征应该是,日本的整体PPI在1974年2月见顶开始回落,但是美国的PPI依然处在高位。

第二阶段,毛利受损的相对差异。 在第二阶段,典型的标志应该是美国PPI的逐步回落,而在这种过程当中,显然最为明显的就是在全球需求回落的背景下,基础性原材料像石油煤炭以及钢铁、化工的大幅回落,在日本的标志性体现应该是在1975年。不过,我们也注意到,伴随着钢铁价格的回落,实际对于下游尤其是机械设备而言,相对毛利率受损略有减少,如典型的输送机械在1975年已经开始出现毛利率的复苏,虽然总体上企业利润由于需求量的萎缩整体下滑严重,但是毛利率的回落差异包括1975年下半年价格指数的回升,都预示着经济增长存在复苏的萌芽。

第三阶段,量的主导时代。 1976年应该是日本工业企业利润在1973年10月石油危机后的复苏之年,需求的回升使得PPI价格指数出现一定的复苏,由此也带动了大部分行业的毛利复苏。但是就机械制造而言,由于自身的物价指数增速处在回落过程当中,而钢铁行业的价格指数回升较为超前,使其反而出现了毛利下降的倾向。不过,就产业的利润而言,需求量上的分化决定了各个产业之间的景气分化程度,钢铁、金属制品在毛利复苏的背景下依然出现亏损,而电气设备、输送设备、电气水运则出现主营利润的大幅增长,这种分化的最本质因素实际上是体现了一方面在石油及煤炭依然维持价格高位的背景下,高耗能行业自身产量的逐步缩减,另一方面则代表了日本产业结构的正式转变。

日本分类物价指数在回落中的超前期比较(原油及煤炭最高点:1974年10月)

日本分类物价指数在回落中的超前期比较(原油及煤炭最高点:1974年10月)

图29 日本分类物价指数在回落中的超前期比较(原油及煤炭最高点:1974年10月)

注:石油煤炭价格指数的回落为原点,其余各类行业按超前回落月份做比较

资料来源:《日本统计年鉴》,长江证券研究部

日本分类物价指数在复苏期中的滞后期比较(1975年11月)

日本分类物价指数在复苏期中的滞后期比较(1975年11月)

图30 日本分类物价指数在复苏期中的滞后期比较(1975年11月)

注:以石油煤炭为原点,其余各类行业以价格回升时间作为比较依据

资料来源:《日本统计年鉴》,长江证券研究部

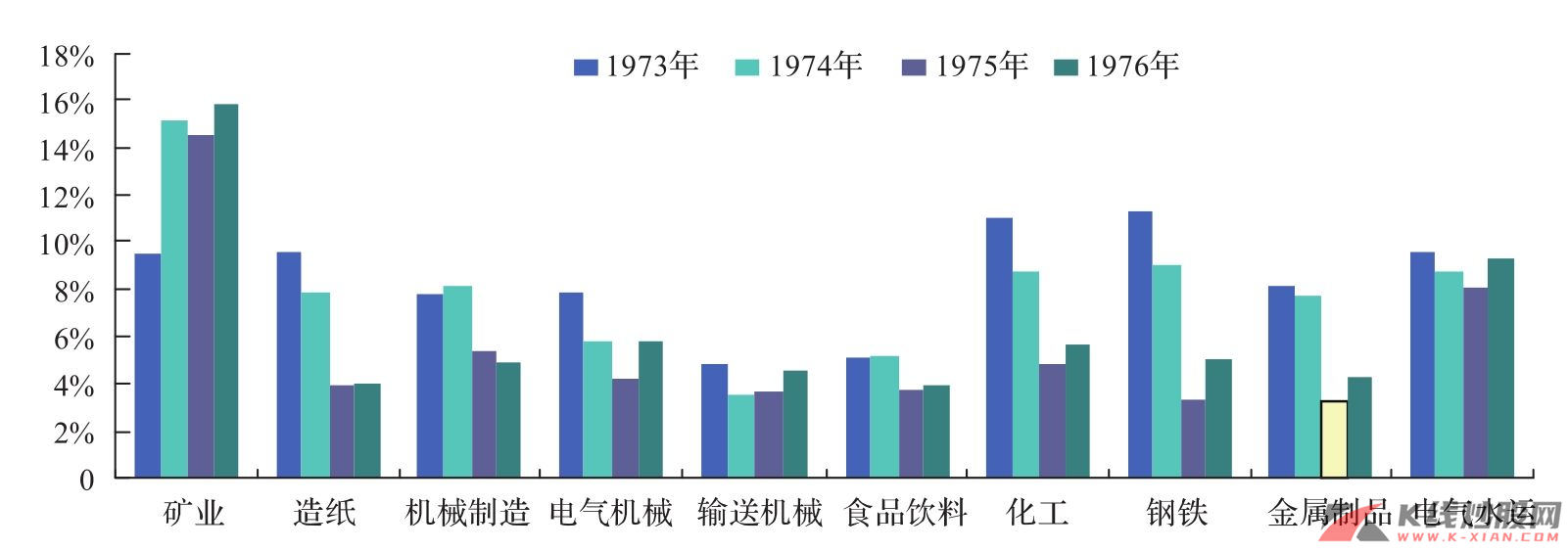

日本大类行业毛利率变化(1973—1976年)

日本大类行业毛利率变化(1973—1976年)

图31 日本大类行业毛利率变化(1973—1976年)

资料来源:《日本统计年鉴》,长江证券研究部

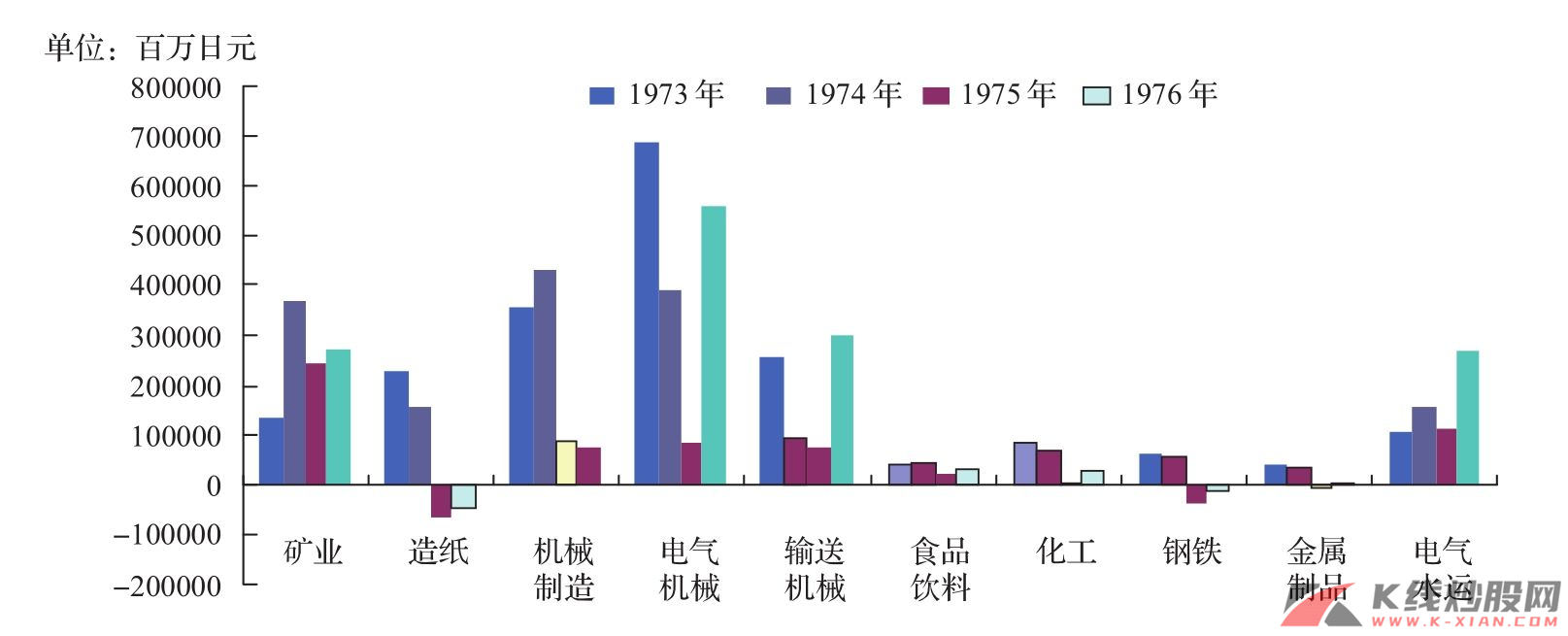

日本大类行业主营业务利润变化(1973—1976年)

日本大类行业主营业务利润变化(1973—1976年)

图32 日本大类行业主营业务利润变化(1973—1976年)

资料来源:《日本统计年鉴》,长江证券研究部

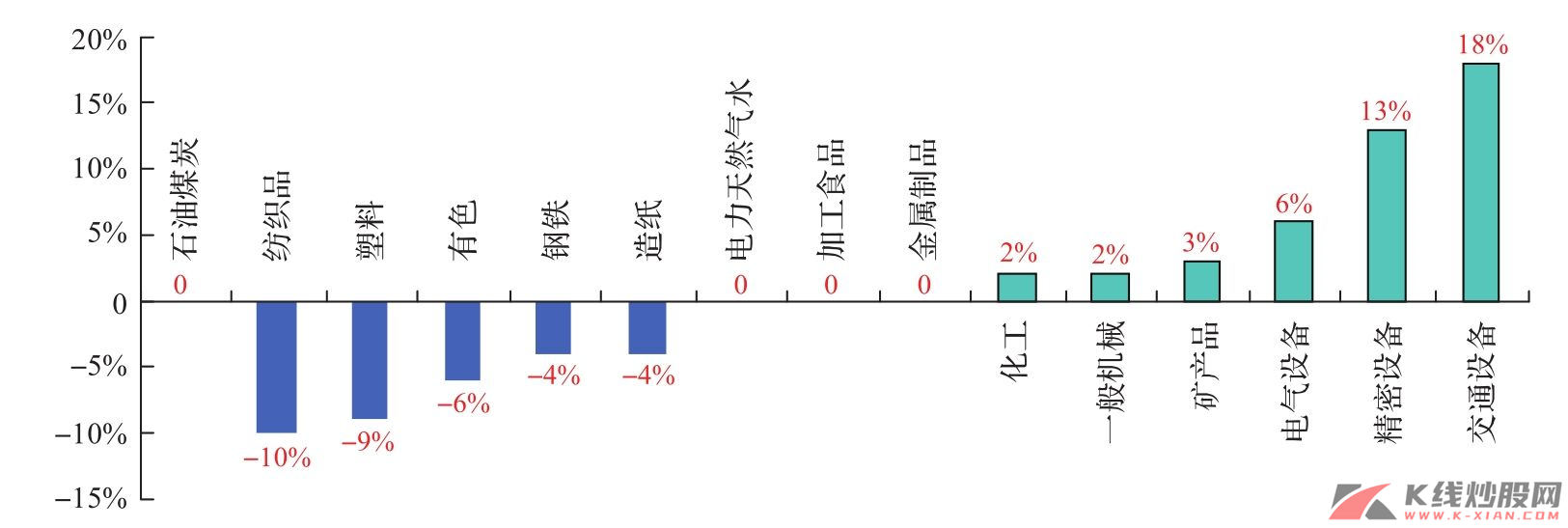

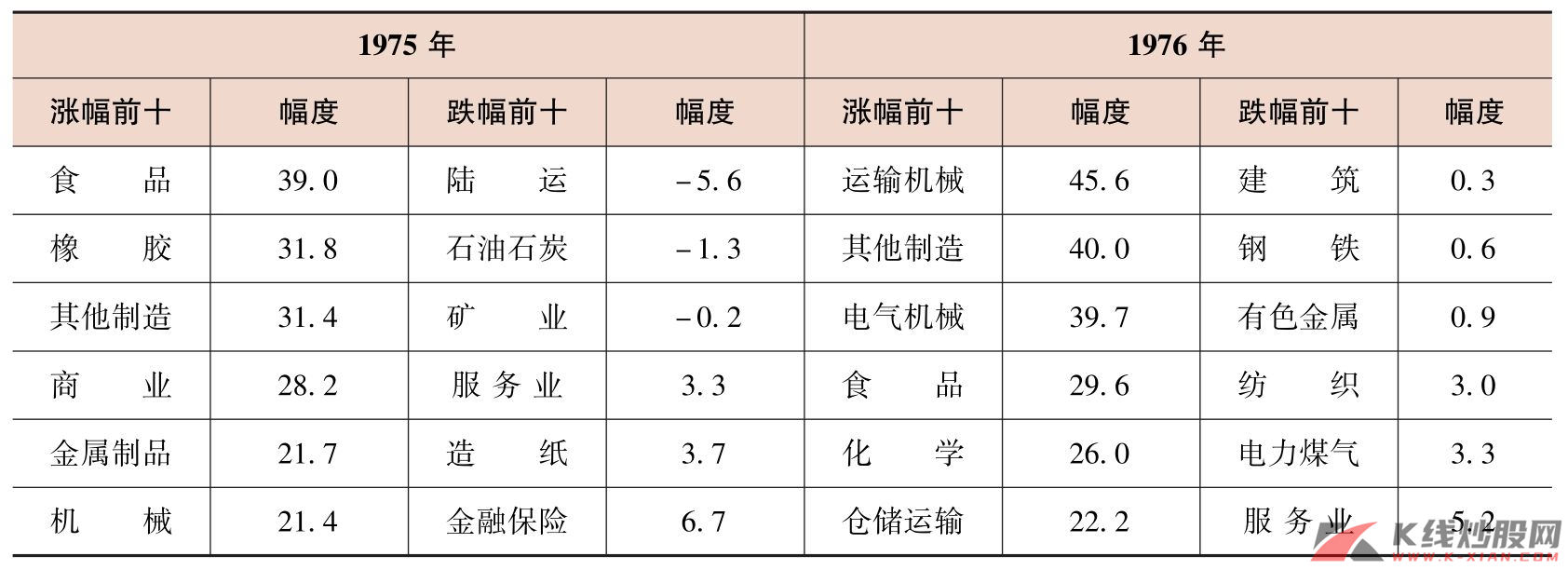

总结日本在石油危机期间的1973—1975年间产业之间的利润分化,价格与需求量之间的演绎是决定产业景气的最关键因素,但是两者之间的主导地位是存在着阶段性差异的。虽然中国目前的产业结构分布上与日本当时有一定的差异,主要体现在中国的煤炭产业上,所以这会导致整体工业企业利润在资源约束背景下与日本的不同,但是就产业属性而言,此种价格传导的逻辑并没有变化,日本的这种景气循环是值得我们资产配置所借鉴的,毕竟从资本市场的表现来看,伴随着1974年通货膨胀的见顶,机械设备在1975年、1976年涨幅排名大幅靠前。

表10 日本1975—1976年资本市场行业板块表现差异(%)

(续)

资料来源:长江证券研究部

价格管制的利润再分配效用

其实就影响日本和中国目前经济运行的关键而言,最为核心的就是一个资源约束问题,不过撇除产业结构上的差异,中国成品油包括价格管制也是我们不得不考虑的另一个因素。

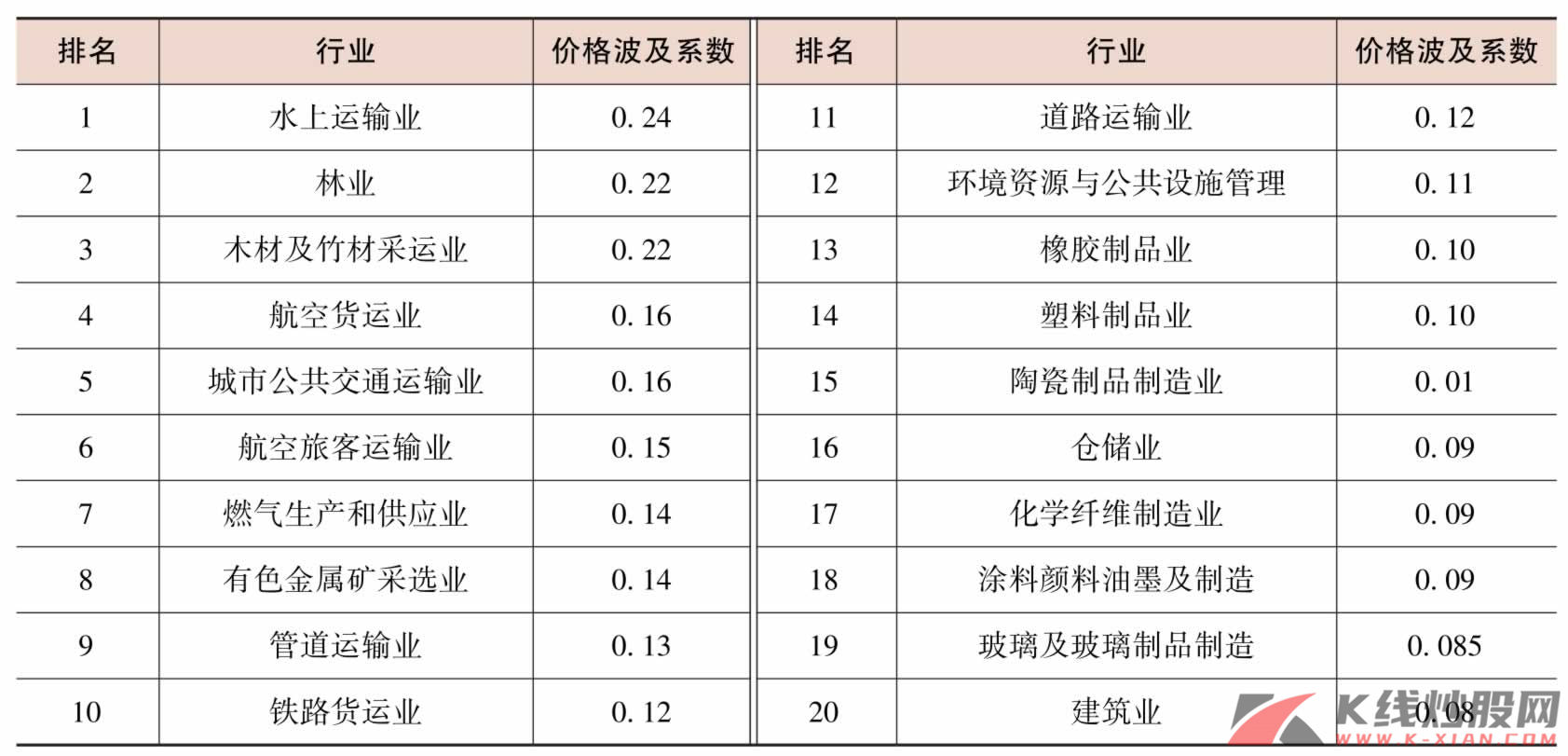

依据我们的投入产出表分析,对于中国新近一次成品油和电力提价,计算了成品油价格上涨对各个行业的价格波及系数,该系数反映了各行业的价格压力。具体的价格上涨幅度则为本次提价幅度18%乘以价格波及系数即可。从计算结果看,运输行业、林业和有色金属开采业受影响程度较大,对利润率的影响在1.4~2.4个百分点左右。

表11 成品油下游行业的价格波及系数

成品油下游行业的价格波及系数

成品油下游行业的价格波及系数

资料来源:长江证券研究部

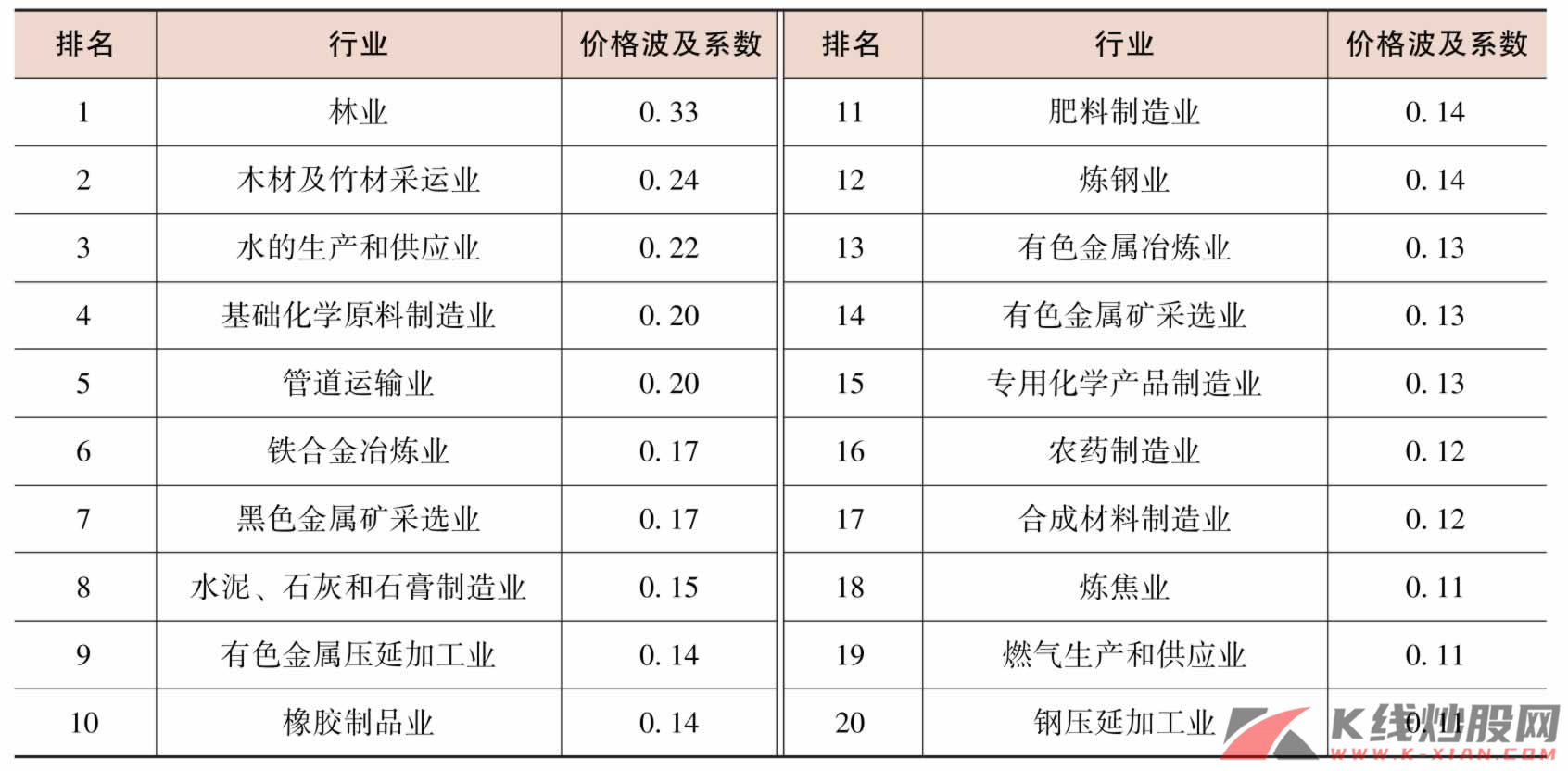

本次电力价格提高4.7%,对受影响最大的20个下游行业的利润率影响在0.5~1.5个百分点左右。受影响较大集中在公用事业、金属冶炼和建材等行业。

表12 电力下游行业价格波及系数

资料来源:长江证券研究部

就价格管制的主导初衷而言,我们认为主要体现在维持中、下游行业的利润,避免价格的完全传导从而导致通货膨胀的加剧,从整体上通过利润再分配的方式将维持下游行业利润稳定用于弥补石油冶炼、电力生产的利润亏损。不过,这种过程也违背了通过价格输导的方式衍生产业景气循环的周期规律,而且目前中国面临的资源约束问题实际上是一个全球性问题,补贴国内经济的实质是在于补贴全球经济,这在更大意义上却是延长了目前的石油、煤炭价格上升趋势。所以,我们认为由价格管制到之后的价格顺畅将是必然趋势,这也在一定程度上将会促进价格传导从而导致行业景气分化的进一步演绎,中国与日本在石油危机之中的利润分化现象将会逐步趋同。

关于消费:大国经济与小国经济的差异

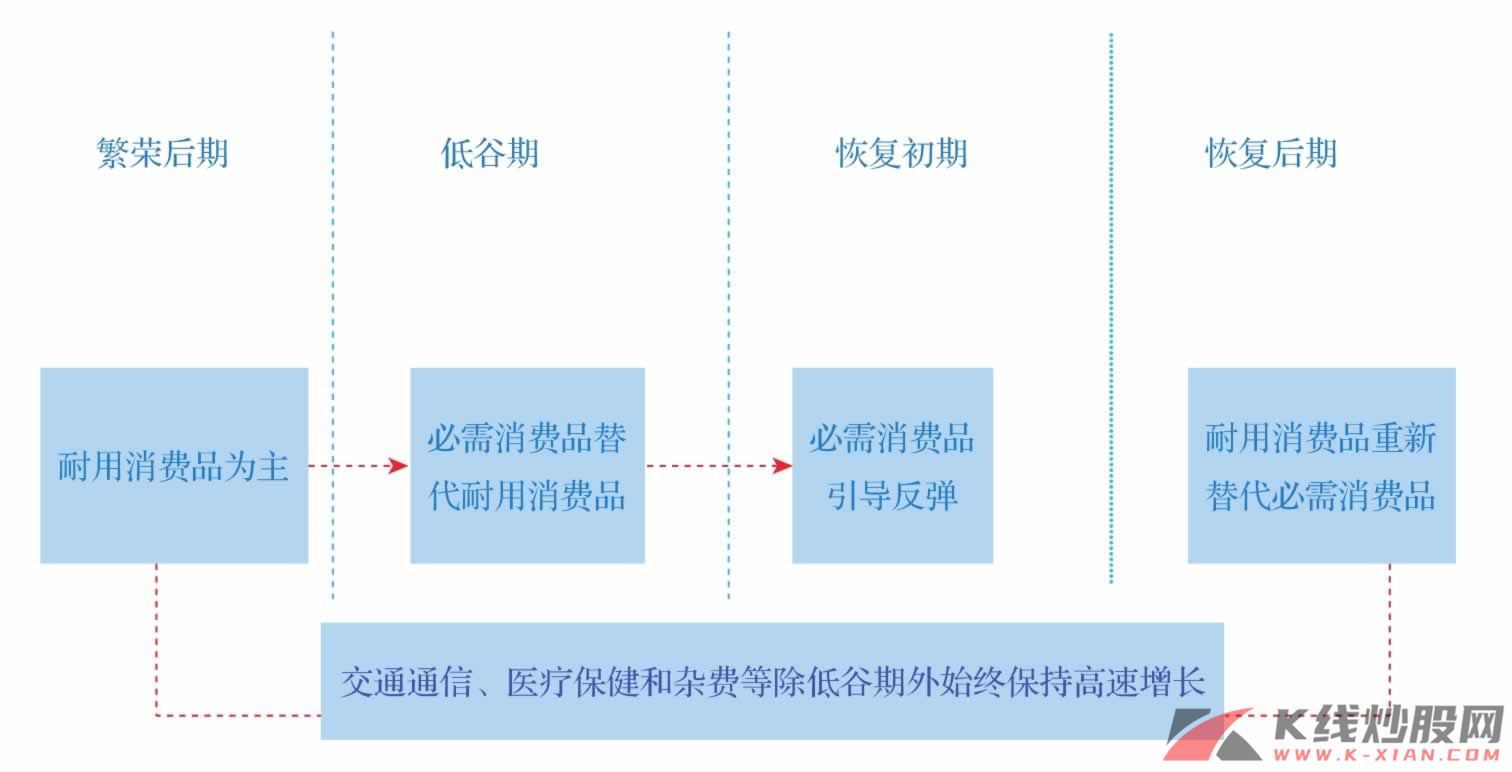

通过与日本当时资源约束下的消费变动,我们不得不担心中国消费支出即将步入低谷期,即经济下滑和增长前景的不确定性引致高通货膨胀背景下消费占比依然出现下滑,随后伴随着经济的复苏消费支出出现小幅反弹。从我们前面对于日本经济转折前后各大类的分析,我们认为中国未来的消费支出结构变化仍将是:耐用消费品为主——经济衰退期食品衣着类逐步替代耐用消费品——食品、衣着类引导经济恢复初期消费反弹——耐用消费品重新替代食品衣着类,而除经济衰退期外,贯穿始终的增长因素来自于交通通信、医疗保健和杂费等服务性行业的较快增速拉动。

通货膨胀背景下经济转折期消费结构变化趋势图

通货膨胀背景下经济转折期消费结构变化趋势图

图33 通货膨胀背景下经济转折期消费结构变化趋势图

资料来源:长江证券研究部

不过,在这种过程当中,有一点是我们不得不重视的,那就是中日对比下的城市化进程与通货膨胀背景下的经济转折期并不一致。按照我们的分析,从绝对城市化进程看,目前中国的城市化进程与日本第二阶段后期即小城镇向大城市集中阶段伊始相似,在2011年将达到基本实现城市化水平,达到日本20世纪60年代中后期水平。但是日本面临通货膨胀背景引致的经济转折期却是在20世纪70年代中期,因此这两个时期之间的差异,也就是面临经济转折时中日城市化进程的差异,也将对消费产生差异性的影响。

而在日本城市化进程第二阶段中,必需消费品支出减少和耐用消费品普及率上升是主要的特征,同时大城市化集中将加快耐用消费品尤其是高档耐用消费品的支出,考虑在未受到短期冲击因素影响时,必需消费品的支出随恩格尔系数降低将是城市化中的长期趋势,服务性支出的上升也是这一阶段城市化进程的必然,因此我们认为城市化进程差异的影响,主要体现在城市化进程差异对于耐用消费品普及率的影响方面。

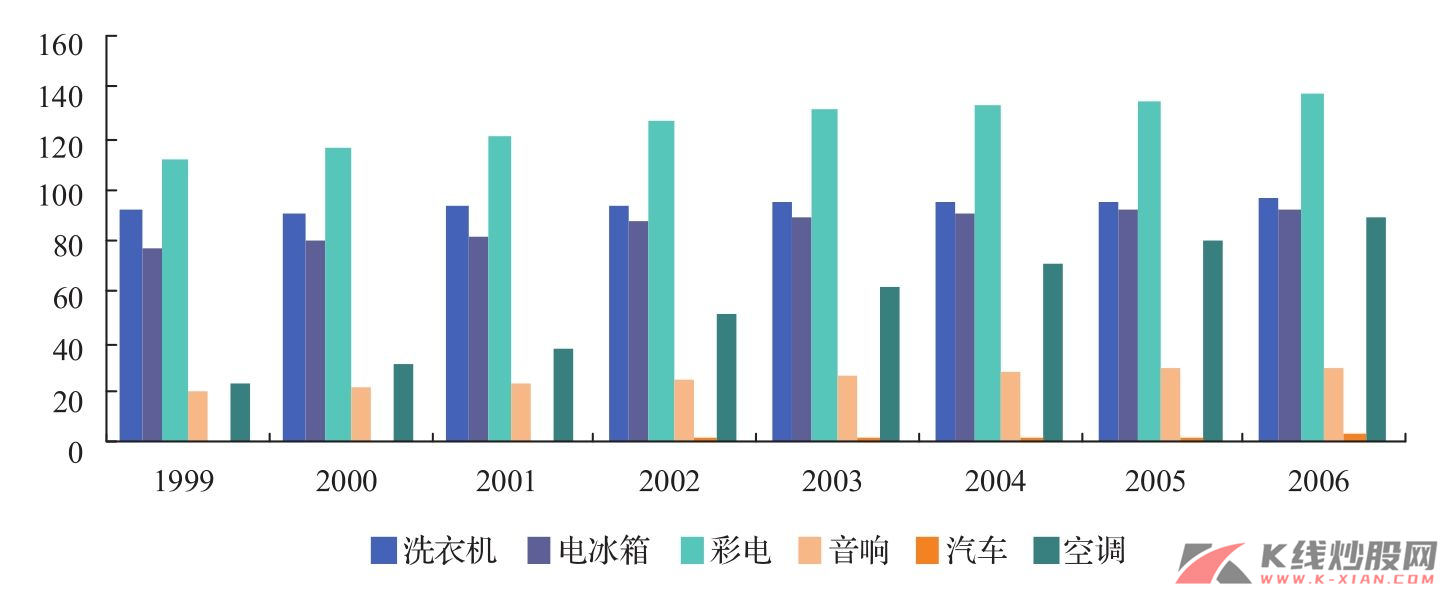

从中国目前的耐用消费品普及率看,洗衣机、电冰箱、彩电和空调等一般耐用消费品已经达到了日本石油危机前的普及率,而汽车和音响等较高档耐用消费品尚有较大的普及发展空间,因此我们认为经济转折时期的一般耐用消费品与高档耐用消费品的变化趋势会有区别:

首先,一般耐用消费品会同时受到普及率饱和造成的需求下滑和经济下滑双重因素影响,置换消费的增长比例超过新购消费。因此,在经济拐点时出现下滑,其后在恢复初期受到普及率饱和和长期消费意愿薄弱制约,不会出现大幅上升,在物价平稳恢复消费信心后,一般耐用消费品会出现以补偿置换消费需求的上涨,但是由于普及率饱和,难以反弹到危机前期增速,现阶段中国这样的耐用消费品包括洗衣机、电冰箱、彩电和空调。

其次,高档耐用消费品由于本身尚有较大的普及率空间。因此主要受到经济下滑单一因素的影响,在经济拐点时受到消费倾向降低的影响依然会出现下滑,但是在经济恢复期的上升速度会逐步超过一般消费品,并且由于其消费支出中新购比例自始至终都超过置换比例,因此,其实际增速仍有较大反弹上升空间。现阶段中国这样的耐用消费品包括汽车和音响。

中国耐用消费品的每百人拥有率

中国耐用消费品的每百人拥有率

图34 中国耐用消费品的每百人拥有率

资料来源:长江证券研究部

产业转型的困难度:工业化进程的滞后

按照我们对于工业化的理解,虽然中国现在遇到的问题是日本在20世纪70年代的资源约束甚至于80年代初的资产价格泡沫化倾向,但是单纯就工业化的进程而言,我们确定中国当前的工业化水平与日本20世纪60年代后半期基本具有可比性(详见前期报告),这种工业化进程的滞后性实际上就提出了中国在面对资源约束的背景下,产业转型所面临的困难度。

表13 主要经济指标中日发展阶段的比较

主要经济指标中日发展阶段的比较

主要经济指标中日发展阶段的比较

注:平均寿命为男女平均数。

资料来源:《中国统计摘要》(中国统计出版社)、《国际比较统计》(日本银行)、《日本百年》(日本国势社)、《人口动态统计》(日本厚生劳动省)、《2001年人类发展报告》(联合国开发计划署)。

根据经典的工业化理论,起飞过程的20年基本上分为两个中周期完成,根据罗斯托的理论,如果以工业全面增长最迅速的时期作为起飞的标准,英国的起飞阶段为1819—1848年,美国为1868—1893年,不过我们认为对中国借鉴意义最大的还是日本。日本的起飞阶段一般认为在1955—1975年附近,而在这期间,基本分为两个中周期。在这两个中周期内部,基本上以第一个中周期的衰退阶段为过渡。我们认为,中国第一个起飞中周期从2000年开始,经历了2004年的中周期高点和2006年的短周期反弹之后,将在2008年步入中周期的减速然后衰退的阶段,这一阶段将持续三年左右的时间,这个阶段实际上就是起飞20年两个中周期的过渡期。而考虑到产业结构的类似性,日本1965年左右的调整对我们还是有借鉴意义的。

日本工业化期间的两个中周期

日本工业化期间的两个中周期

图35 日本工业化期间的两个中周期

资料来源:CEIC,长江证券研究所

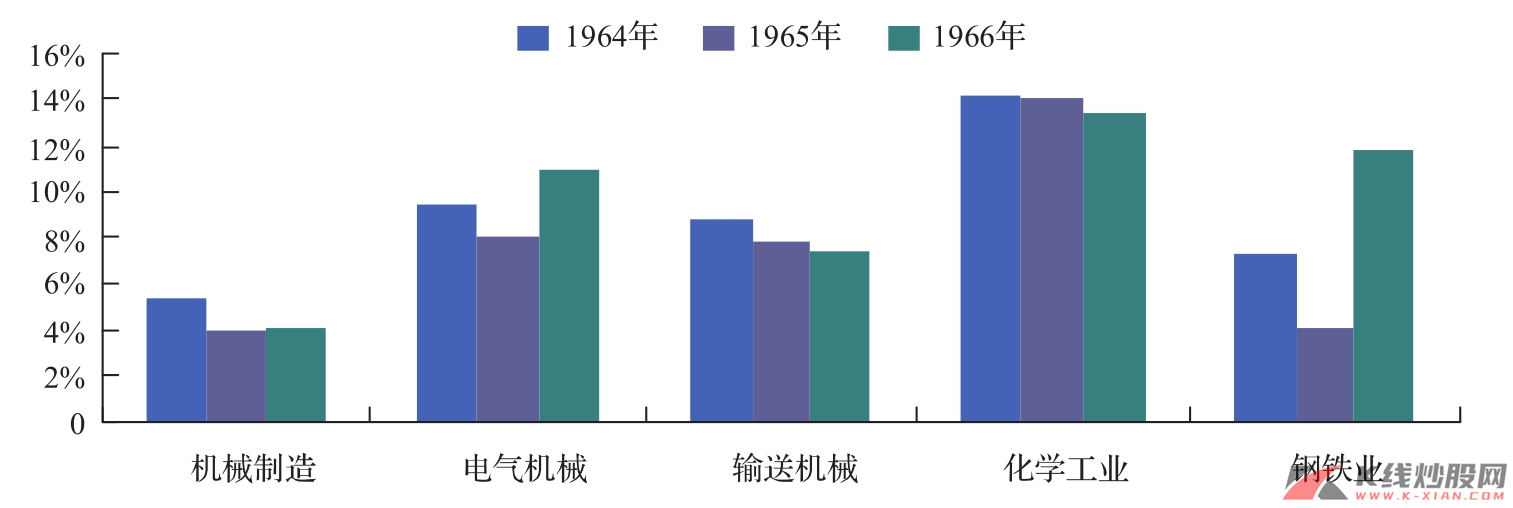

从1964—1966年日本在经历第一个中周期调整之后的钢铁、化工、电气机械、输送机械占比变动上来看,在经历了1965年的经济调整之后,重化工业与先进机械在工业企业整体的利润占比并不像1973年遭遇石油危机之后演变的如此剧烈,从目前的实际情况来看,中国目前依然处在重化工业阶段过程中,钢铁、化工的成熟度并不像日本的20世纪70年代,典型的表现是内需方面依然对钢铁、化工有着强劲的需求,外需对于钢铁的占比贡献仅仅是10%,这也就意味着我们需要重视的是,虽然中国未来必定会面临资源约束所导致的工业利润下降趋势,但是就重化工业与先进机械之间的分化而言,复苏期过程中需求量上的分化并不会如同日本一样存在巨大的差距。

日本1965年前后重化工业与机械利润占比变化

日本1965年前后重化工业与机械利润占比变化

图36 日本1965年前后重化工业与机械利润占比变化

资料来源:长江证券研究部

行业配置建议:基于PPI反转的阶段性和产业转型的方向性

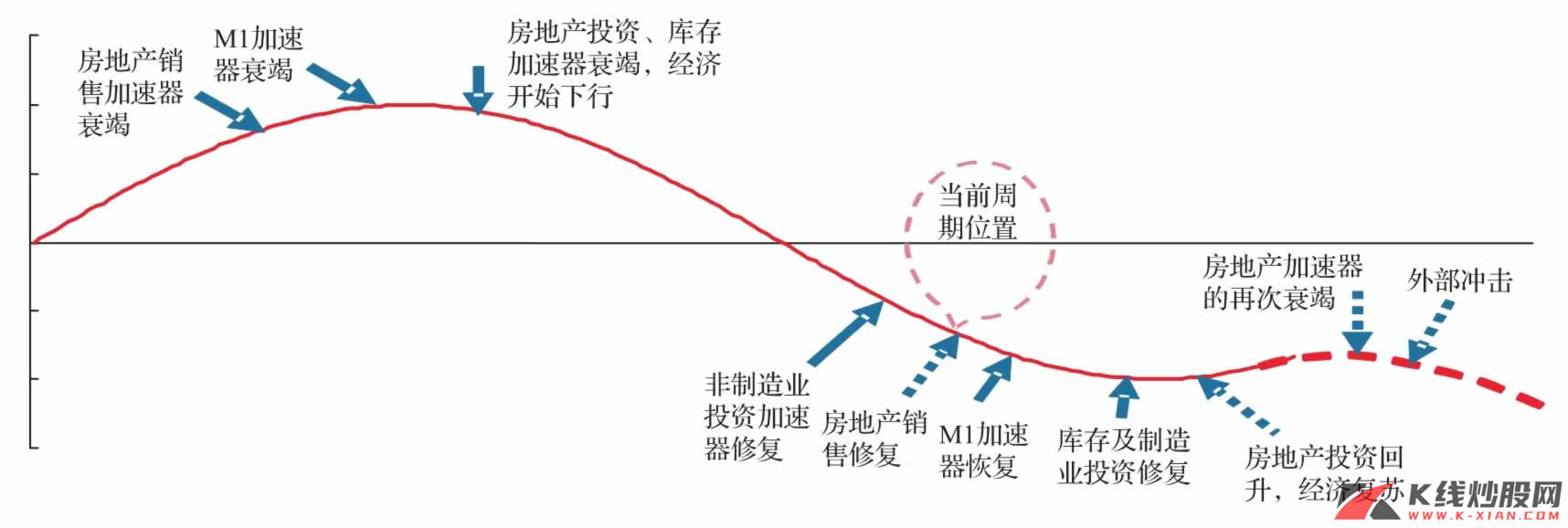

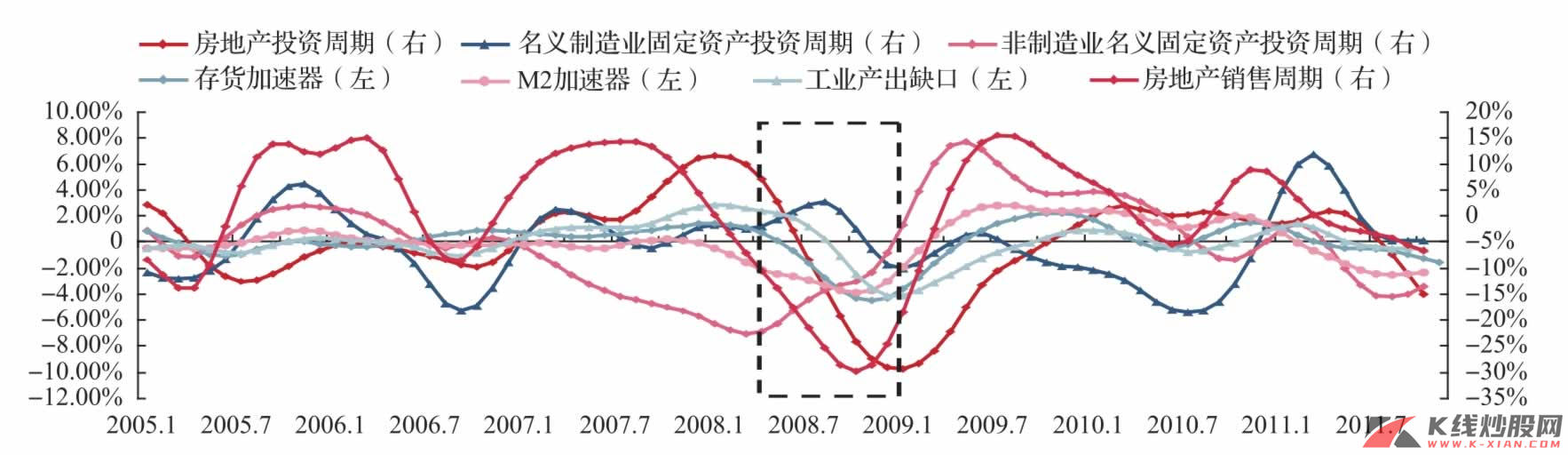

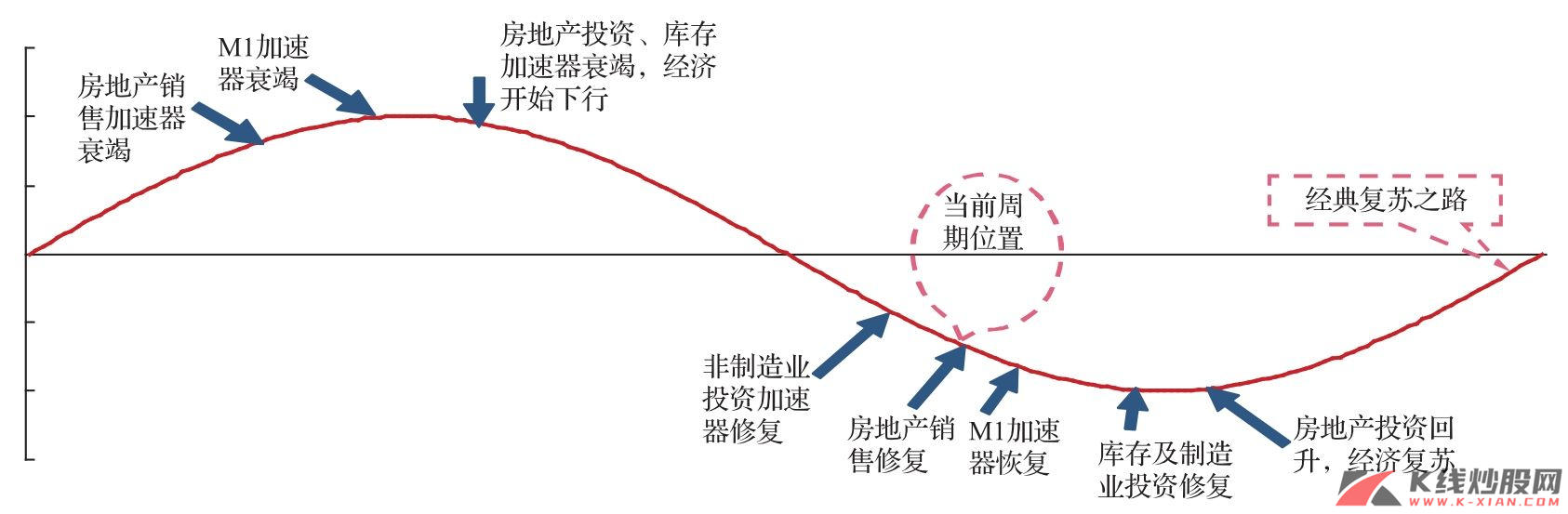

考虑到2008年年底甚至于2009年年初宏观经济包括工业企业利润的转折性特质,行业之间的利润分化本身也就存在着一个波动的过程,所以我们在2008年下半年的资产配置中并不会给出明确的超配以及低配配置建议,而是更多以描述价格波动下的产业机会寻找为主。

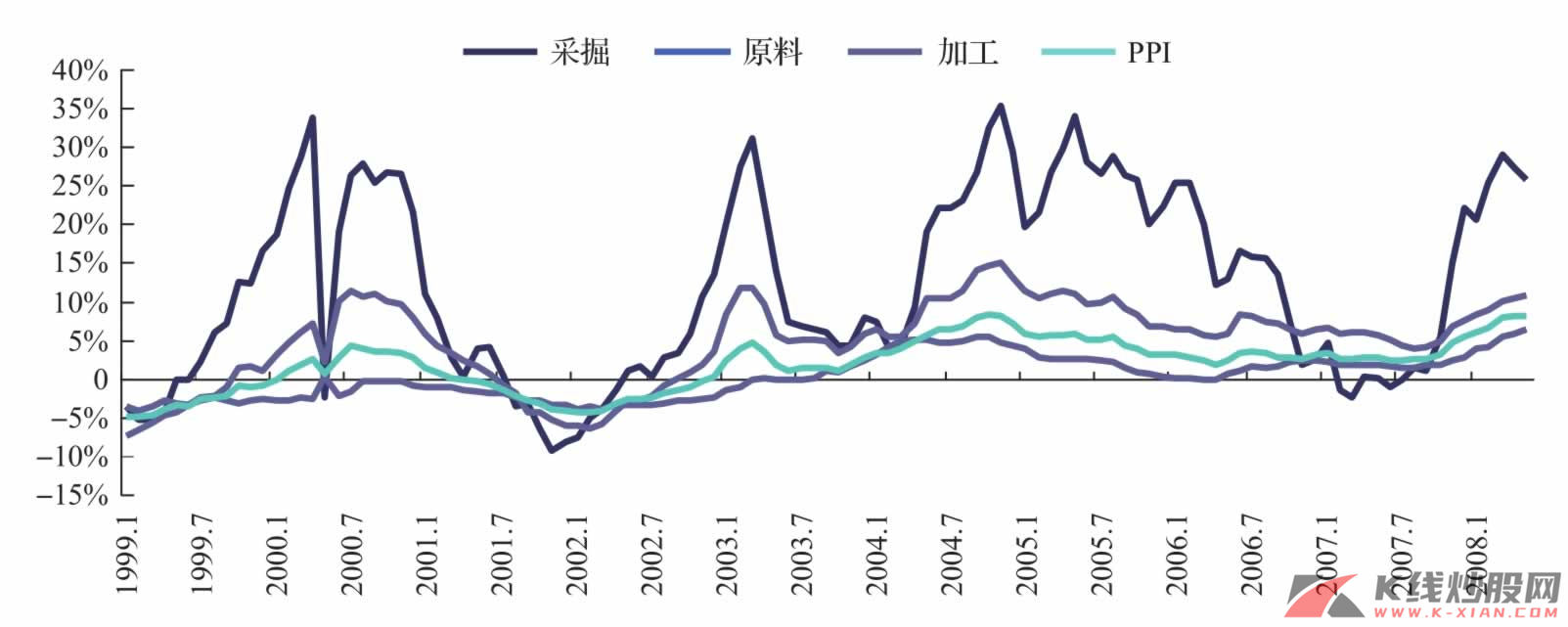

由于在统计数据中难以寻觅到中国关于PPI分类构成的依据,所以我们仅能从大类分项的演绎上寻找到PPI在各个产业之间的相关性,从中国PPI及采掘、原料、加工的物价指数波动趋势来看,决定PPI波动区间以及拐点的关键因素是在下游的原料和加工业,而原料大产业的同步性是最高的。这也就意味着中国和日本当年在PPI回落与原油煤炭价格指数的回落应该是具备一致性的。

中国PPI及采掘、原料、加工物价指数波动

中国PPI及采掘、原料、加工物价指数波动

图37 中国PPI及采掘、原料、加工物价指数波动

资料来源:CEIC,长江证券研究所

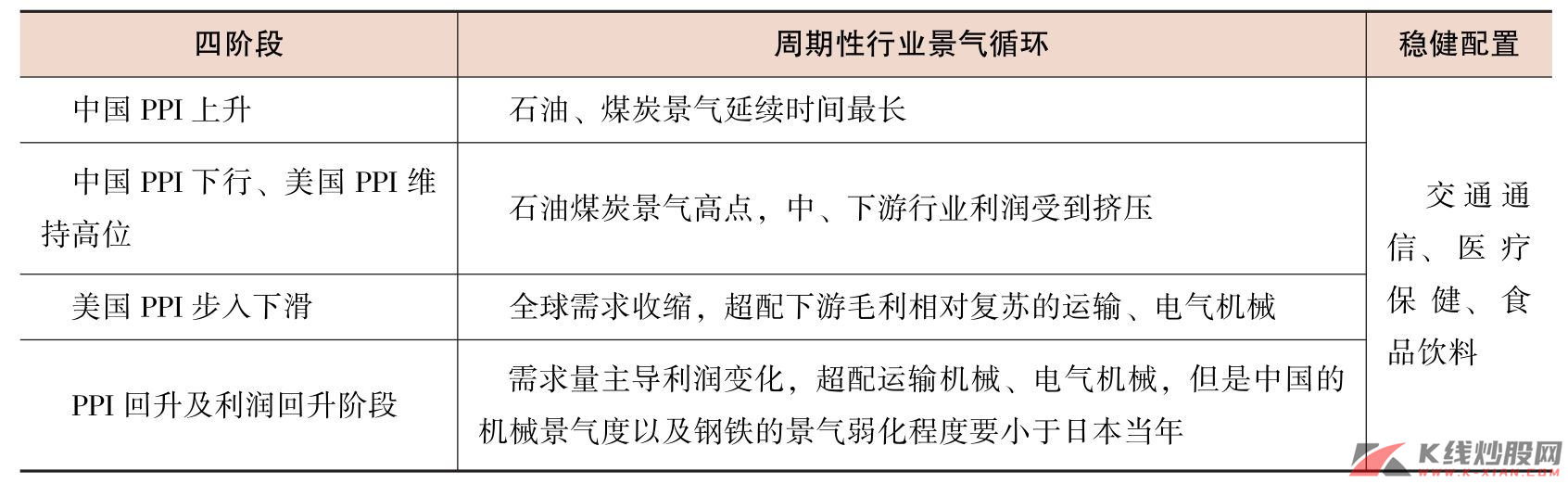

按照日本在石油危机前后价格波动引导的产业利润分化,结合中国目前物价指数中的主导影响因素,我们就可以总结出依据PPI反转的阶段性配置思路:在中国PPI处在上升的过程中,实际上意味着中、下游行业依然存在价格传导的能力,这应该是虚拟经济全面繁荣的根基;而在中国PPI处在下行、美国PPI依然维持高位的背景下上游的石油与煤炭对于中、下游行业的利润压缩全面开始,石油与煤炭的行业景气依然维持景气;当美国的PPI也开始步入下滑阶段,意味着全球需求的极度萎缩,通货膨胀全面下降,上游行业的价格指数出现快速回落,一定程度上有利于下游制造业,看好运输机械、电气机械毛利的相对复苏;PPI以及企业利润的回升阶段,量的分化将主导行业利润的复苏情况,按照中国产业升级的方向性,运输机械和电气机械依然值得关注,但是鉴于目前中国工业化进程与日本当时的差距,机械的景气度以及钢铁的非景气都要弱于当时的日本。

就消费而言,考虑到日本在石油危机期间,耐用消费品为主——经济衰退期食品衣着类逐步替代耐用消费品——食品、衣着类引导经济恢复初期消费反弹——耐用消费品重新替代食品衣着类,而除经济衰退期外,贯穿始终的增长因素来自于交通通信、医疗保健和杂费等服务性行业的较快增速拉动。在目前中国的宏观经济演绎中,建议超配食品饮料、交通通信和医疗保健。至于电力热力水等公用事业的配置,日本在石油危机期间该行业的利润增长维持较为稳定,价格的调整水平依托于能源价格,目前对中国而言的投资机会在于价格体制的改革,建议标配。

表14 分阶段行业配置建议

分阶段行业配置建议

分阶段行业配置建议

资料来源:长江证券研究部