回想我们在2008年度策略报告《经济增长变革期的产业轮动》中就已经提及了对2009年资产配置的具体思路,由于实体经济在资源约束的背景下“V”字的初始动力在于刚性需求释放,而外需以及内部投资扩张涉及的则是“V”的右侧延展高度问题,因此,就资产配置而言,就必然涉及一个短期刚性需求释放和中期过渡因素的综合。

通货膨胀回落下中国短期的刚性需求释放

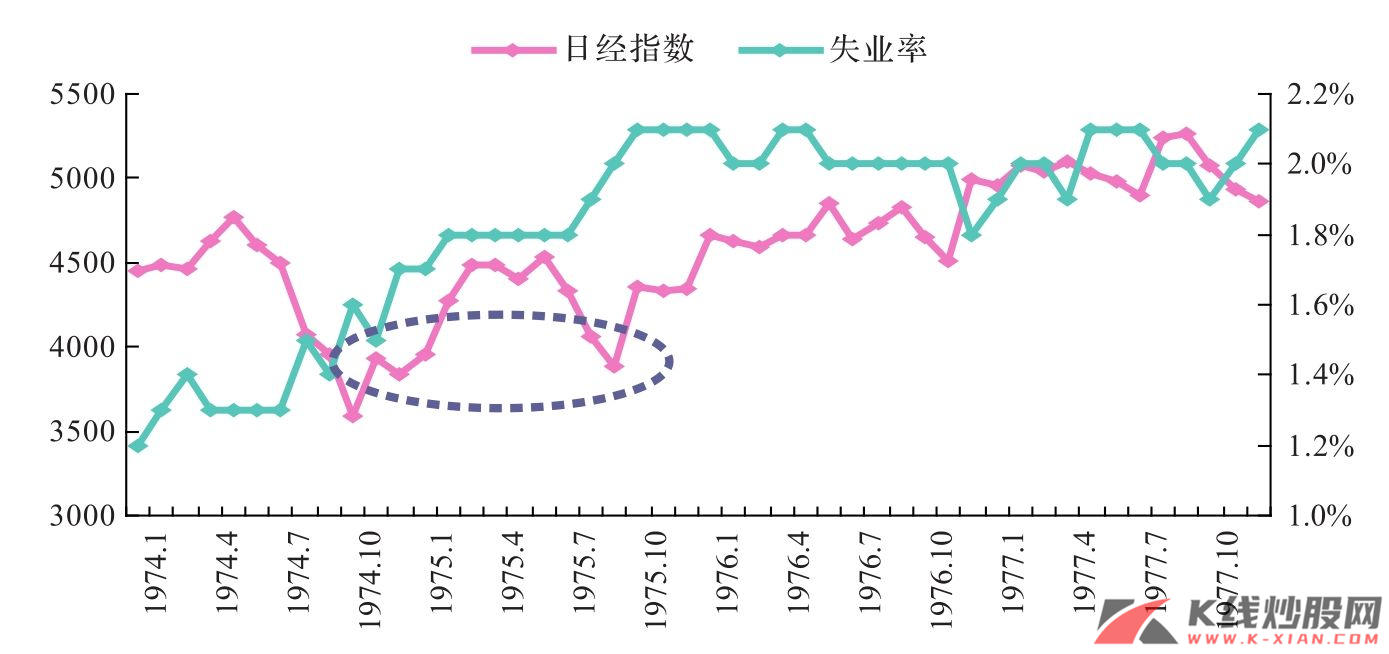

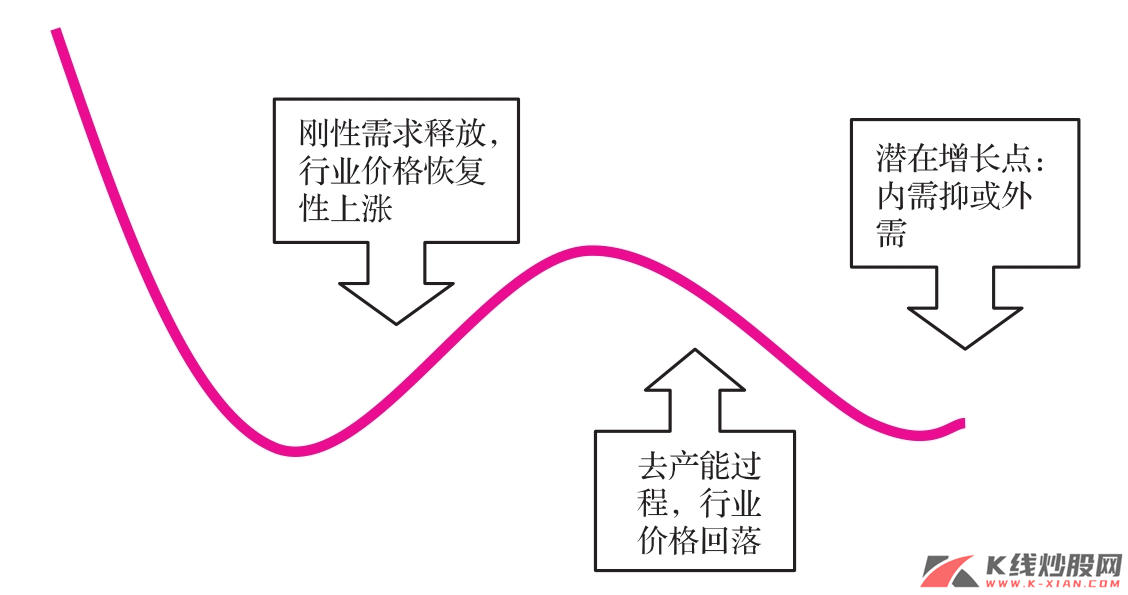

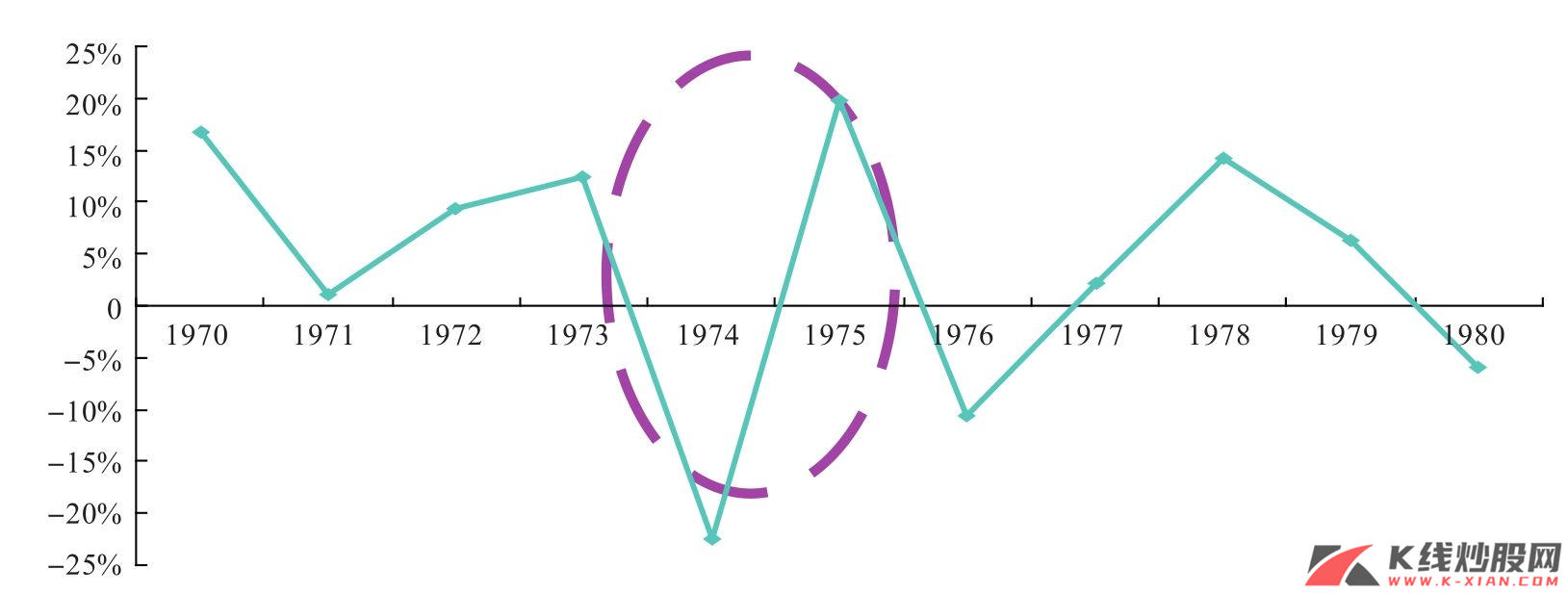

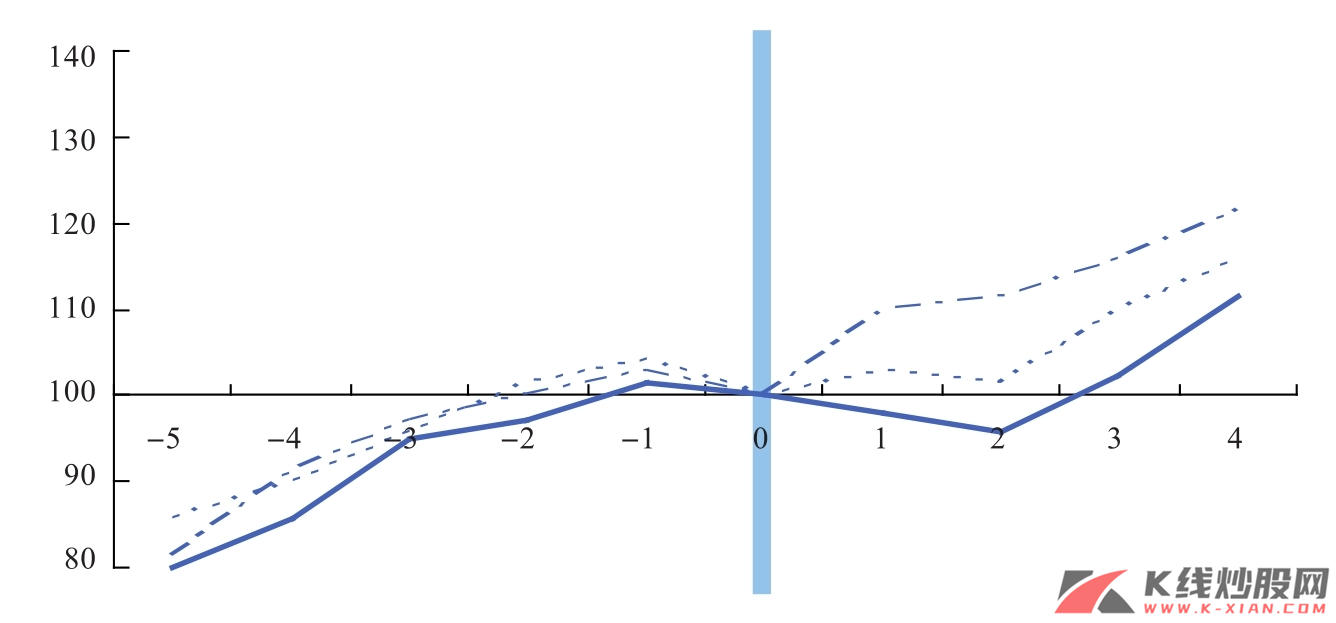

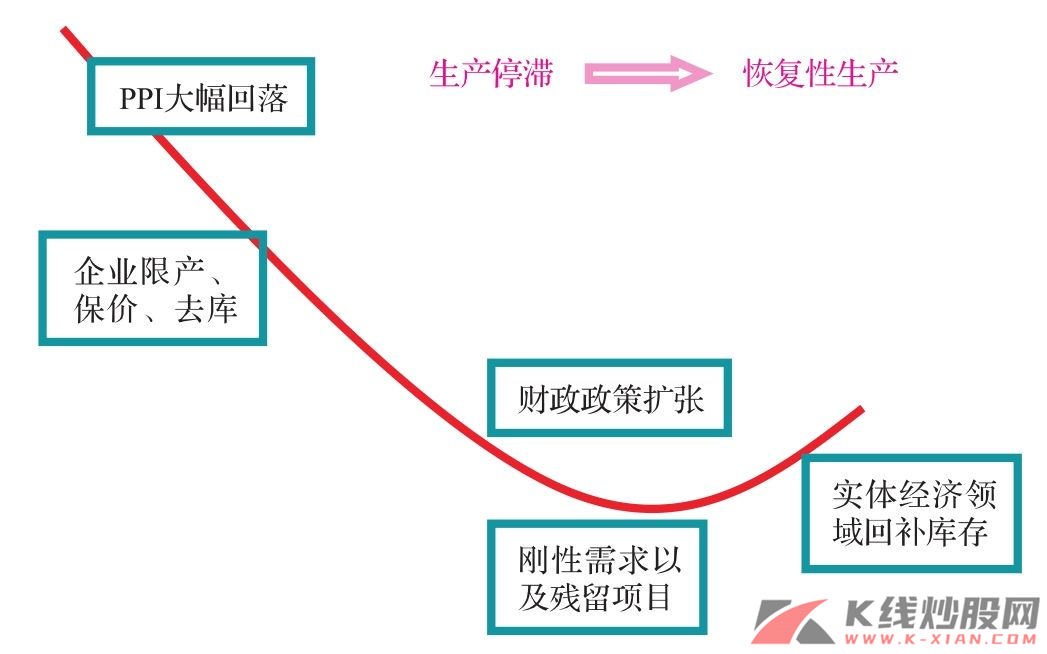

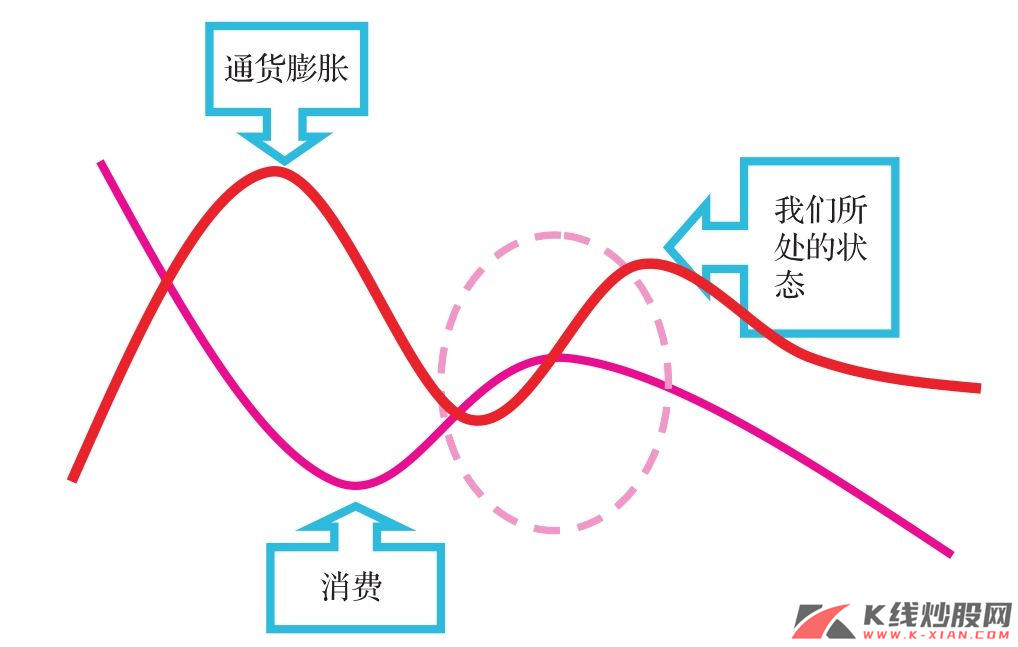

资源约束下“V”字的初始动力集中在刚性需求逐步释放的过程,这种消费的反弹本质上是通货膨胀高点与之后的收入低点间的过渡,收入的滞后性使得消费在短期的主导因素取决于产品价格,当通货膨胀水平大幅回落时,收入的增长虽然在未来某一时点存在由于经济回落导致的下滑,但是就短期而言,由于财政政策扩张以及原有的需求刚性,使得生产部门出现恢复性生产,而这种类似河北钢铁厂80%复产的过程本身就意味着,过剩产能淘汰从而引导失业率上升的节奏被延后,或者说至少被减轻了,那么,生产部门经营的阶段性乐观也将给予消费部门相应的扩张冲动,可以说,中国在3月的“V”字形势取决于消费部门向生产部门的逆向传导幅度,而此过程才是一种过剩产能淘汰的真正验证。

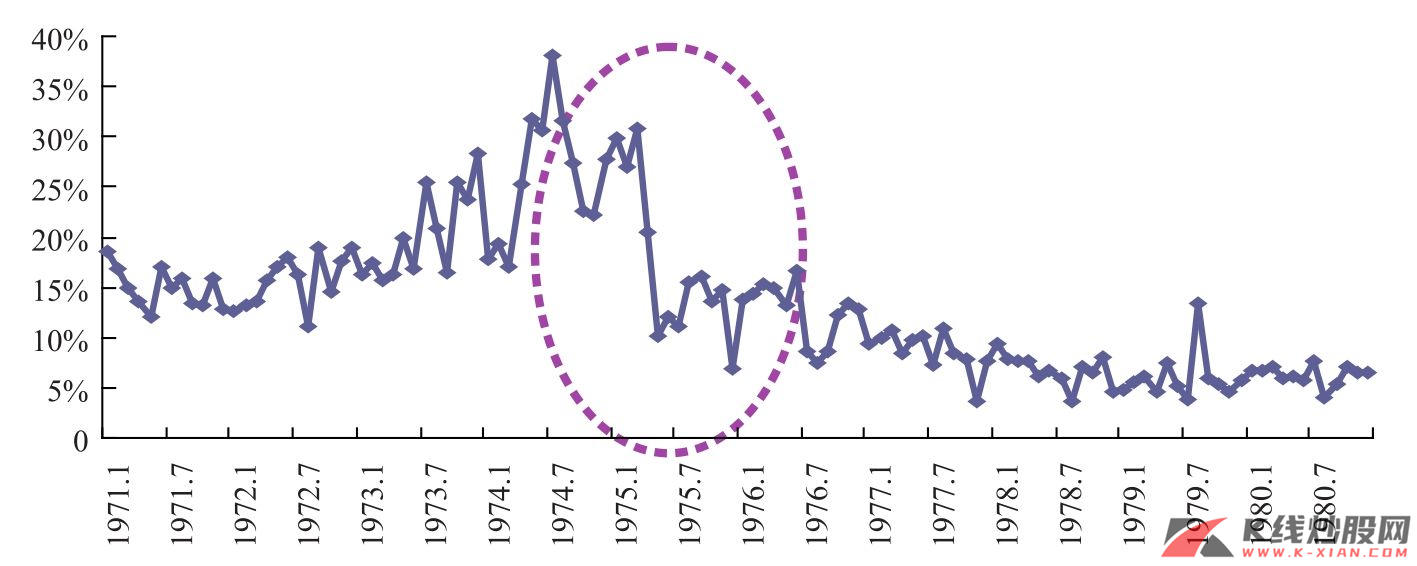

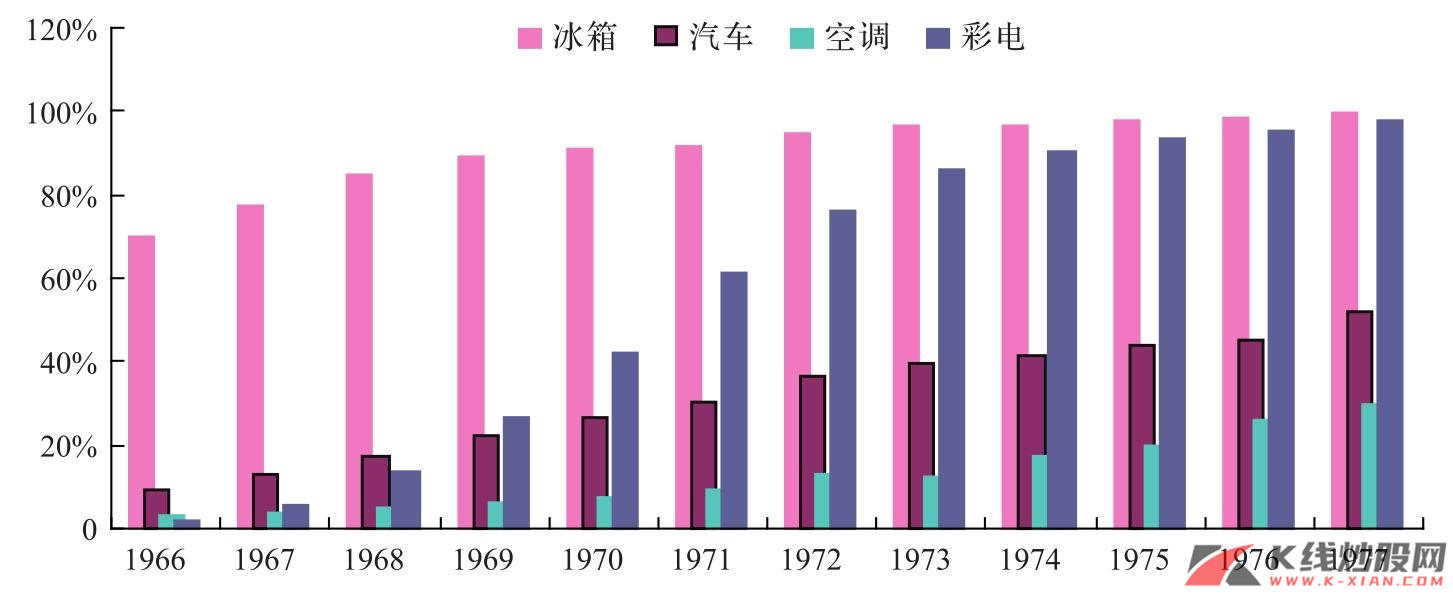

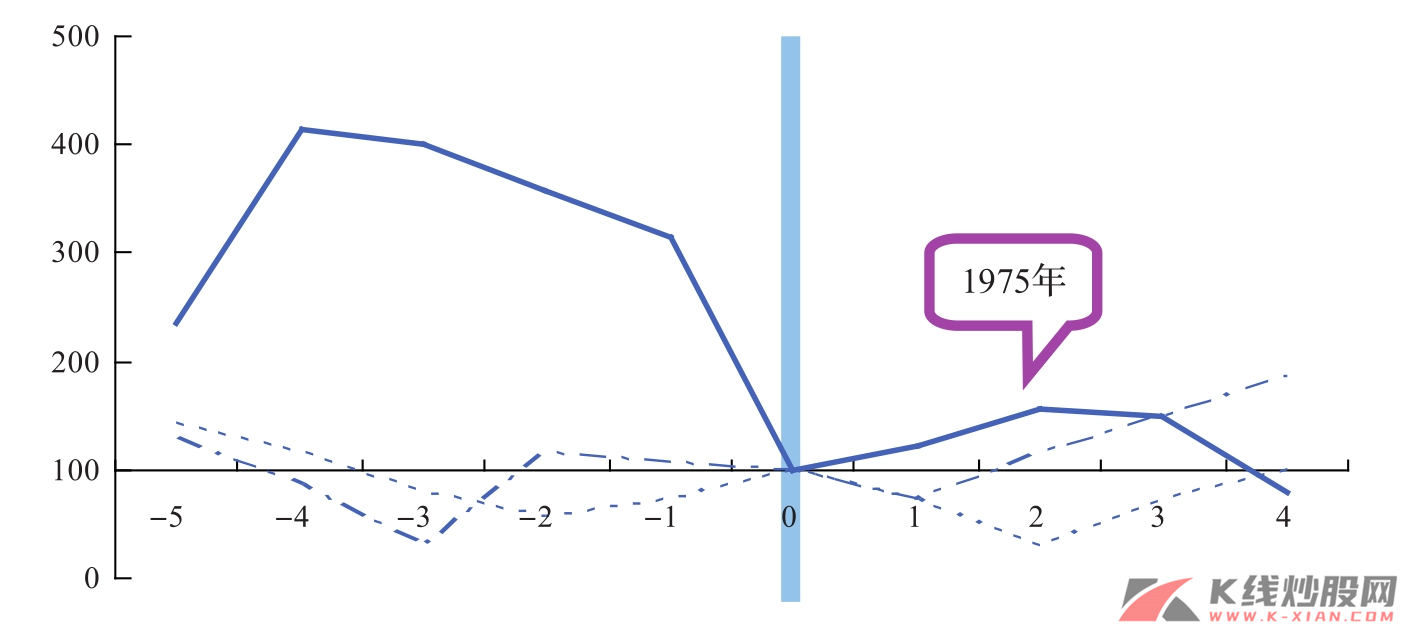

通过比较日本在1975年耐用消费品的表现可以得知,它主要集中在普及率中等水平的汽车,而中国目前的耐用消费品中彩电、空调、冰箱的普及率已经偏高,与日本在20世纪60—70年代相比,汽车保有量的发展速度仍然偏慢,这也意味着短期内刚性需求受益价格反弹能够持续的行业就是集中在汽车以及人口红利依然处在释放过程中的房地产需求延续。

图21 中国“V”的延伸在于消费部门向生产部门的逆向传导

资料来源:长江证券研究部

表5 中国轿车发展速度相对较缓

(续)

资料来源:Wind资讯,日本汽车经销商协会,日本国土交通省,《中国汽车工业年鉴》,长江证券研究部

中观产业轮动的一般释义及其适用性

中期而言,资本市场在寻找潜在增长点,在反弹向反转的过渡期过程中,潜在增长点才是实体经济产业轮动的真正开始,而就产业轮动的研究而言,更多的是基于传统经验的一种归纳。

Jeffrey Stangl曾经在文章《商业周期的产业轮动》(Sector Rotation over Business-Cycle )中,以美国股市近60年的表现将不同优势行业归结在不同的周期运行中,周期的运行被划分为繁荣期和衰退期两个阶段,只是繁荣期又衍生出三个不同的子阶段,而衰退期划分为两个子阶段。美国资本市场包括实体经济最核心的要素其实集中在金融体系的放贷活动,因此在衰退向繁荣的过渡初始,表现最好的就是集中在金融部门,以及对贷款利率较为敏感的可选消费。

表6 美国股市中的产业轮动特征

资料来源:《商业周期的产业轮动》,长江证券研究部

从美国资本市场近来周期的轮动来看,这种经验总结得出的规律的确具备极强的指导意义,但是当应用到目前的中国以及20世纪70年代的日本时,我们可以发现,这种靠金融体系放贷催生实体经济结束衰退的本质,其依托的是工业化已经过渡到一个成熟体系,消费成为经济的主导力量,而工业化内部的制造业投资基本停滞,唯一的例外是在长波周期的复苏期,新的技术创新带动投资扩张。

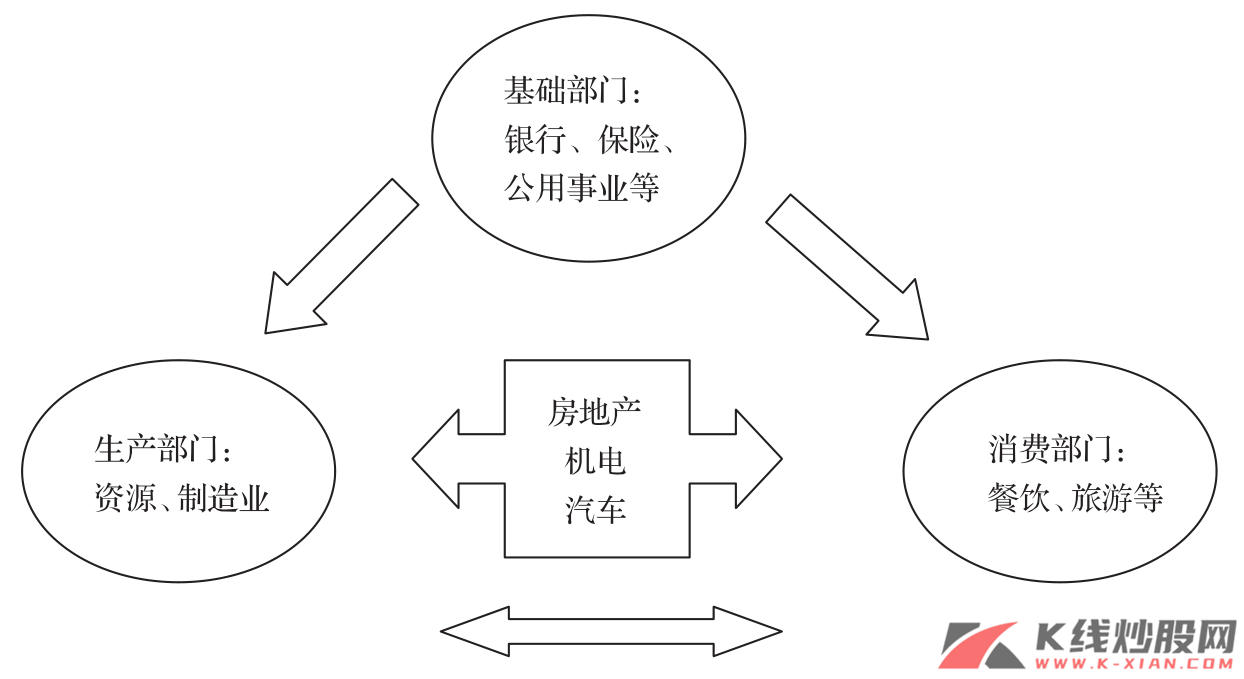

由此,考虑到中国目前依然正在进行中的工业化,我们需要采用一套全新的产业轮动辨别思路,通过参考日本在20世纪60—70年代工业化以及资本市场的表现经历,我们提出了三部门的产业轮动基本构想。

以基础部门、消费部门、生产部门作为划分实体经济的三个部门,从决定因素的角度,消费部门扩张依托于利率以及收入水平的提高,生产部门则受到下游需求以及上游资源约束的压力,基础部门中最具代表意义的应该是在于银行,银行担当着调控消费部门、生产部门资金成本的核心力量。而在制造业内部,我们认为最为关键的三个行业是房地产、机电以及汽车,因为这三个行业是生产部门、消费部门的主要衔接点。

图22 工业化进程国家三部门产业轮动的构想

资料来源:长江证券研究部

中期过渡因素也即产业轮动的开始:基于三部门之间的传导

通过前面的论述,我们已经大致了解三部门产业轮动的关注焦点以及基本思路,那么就中国资本市场中期过渡因素之后的反转而言,投资、外需、内需三者之间究竟是哪方面成为拉动中国实体经济扩张的关键,也决定了产业轮动不一样的选择思路。

情景一:投资的有效性

通过投资进一步扩张来带动实体经济实现“V”字调整应该是工业化国家中的典型经历,其主要的推动力量在于,金融体系降低贷款利率,企业的投资意愿推升从而带动产能建设、收入水平提高、消费扩张的模式,这也是消费滞后于投资的根本。而在这个过程中,金融体系的放贷扩张以及实体经济领域层次性的产能投资是关键因素所在。产业轮动所带动的初始投资逻辑就在于,银行、升级性质的制造业是首选。

图23 投资有效性下的产业轮动基本规律

资料来源:长江证券研究部

情景二:外需恢复的可能性

如果外需存在逐步恢复的可能性,那么由此衍生的产业轮动规律与单纯依赖投资相比,将存在较大的差异,与外部需求关联度较大的机电以及纺织部门有望迎来提前复苏的可能。而就实体经济而言,由于机电部门的产业链带动效应更大,因此它对于上游制造业和收入回升带动的消费回暖更具意义。在这一过程中,值得重视的另一个现象就是,金融体系也即银行的放贷效应被弱化,外部需求的释放与内部银行之间并不存在关联性,考虑到目前最大的需求国就是美国,其实在本质上是美国的银行将其过余资金通过进口需求的方式,转移到了中游制造国。所以,就外需带动下的新一轮经济增长而言,机电、纺织部门值得首选,而银行的配置价值需等到实体经济过渡到全面繁荣。

图24 外需恢复下的产业轮动基本规律

资料来源:长江证券研究部

情景三:信贷消费的拓展性

制造业国家在工业化期间一直都期望着能够推动内需成为实体经济的核心因素,但是以美国的成熟经验而言,使消费成为经济周期的先到因素关键就在于,信贷消费的大幅扩张。毕竟,如果单纯依靠收入来决定消费,必然衍生出消费需要投资的进一步扩张,但是当消费变得对信贷也就是银行的贷款利率更为敏感时,其先导性也伴随着银行的贷款利率波动逐步呈现,这种典型的产业轮动规律实际上是美国在1960—2000年间主要的调控方式,也是我们在前述中所提到美国股市为何会如此演绎产业轮动的根本,银行、可选消费将是配置的首选。

图25 信贷消费拓展下的产业轮动基本规律

资料来源:长江证券研究部

综合而言,三种产业轮动的规律性,使我们有更充足的理由来把握中国资本市场未来反转的可能性。与投资有效性、外需恢复可能性相比,通过拓展信贷消费以带动实体经济恢复的过程在目前的中国似乎太早。从长期来看,消费对于贷款利率的敏感度上升需要依托的是收入增长的稳定性,而且在经济回落的背景下,要短时间内促成这一转变更不现实,日本在20世纪90年代金融危机背景下内部消费始终无法刺激就是一个最好的例证。

所以,中国资本市场或者 “V” 字进一步延展的关键就在于民间投资和外需的恢复性问题,外需部门的影响因素容易理解,无非就是一个美国进口需求何时恢复的问题,但是我们已经提到过,在遭遇特殊的资产负债表问题时,进口需求不仅首先取决于内部经

济体中的金融体系修复,而且最重要的是需要一个收入增长降低原有负债水平的过程。因此,中国的外需恢复需要的不仅仅是美国实体经济的触底,而是需要其较长一段时间复苏的积累。

那么,民间投资的恢复时滞以及方向就在最终意义上决定中国的产业轮动过程。我们承认中国目前的制造业结构仍旧存在升级的空间,但是这种难度与日本在1960—1970年是完全不一样的,工业化中出口依赖度的上升虽然有利于经济体的增长迅速上升,但是将会打破原有工业化的升级体系,也就是中国目前所遭遇到的困境,由于日本、美国优势制造业的转移,可供中国进一步扩张产能的制造业投资空间并不充裕。

我们唯一值得欣喜的就是,中国依然庞大的经济体和区域之间的分化,部分地区偏低的城市化率意味着仍旧需要靠投资以推动经济增长,只是就这种空间而言,由于大部分制造业并不存在极强的区域分割概念,因此,原有过剩的产能也会限制这种空间。由此也意味着,单靠内部投资拉动扭转中国实体经济,从而带动资本市场重归反转,可能一方面需要投资中的设备国有化,另一方面外需对于中国实体经济 “V” 的右侧重要性从中期来看依然难以忽视。值得强调的是,由于中国在之前依赖外需发展的模式中,实体经济已经积累了大量由美国信贷消费所释放的流动性,因此即使是靠民间投资拉动来推升新一轮的实体经济复苏,银行的作用也会相应滞后。

小结:第二季度暨2009年下半年资产配置建议

我们在年度报告曾经提及过有关2009年全年资产配置建议,中期而言,进一步完善城市化与工业化的协调性才能根治中国经济原有的一系列(如二元结构等)矛盾。因此依据刘易斯经典的城市化理论,超配有利于提升农业整体生产效率的农业及相关行业,至于得益于社会保障体制进一步完善的医药行业,弱市中的平稳性将会使其一直得到关注,而我们坚信只有依赖农业和医药发展所带动的新型城市化建设,才有利于真正意义上的内需推动经济增长,从而形成其他产业的均衡式发展。

伴随着新型城市化建设所带动的中国经济复苏,由于东、中西部城市化阶段的不同,大都市圈的扩张将使得东部区域呈现更多的服务业繁荣特质,而中、西部则表现出更为明显的投资拉动。

比较三种产业轮动所推动的现象差异,我们得出第二季度暨2009年下半年主要的配置建议,这也是我们对2008年年度报告配置建议的进一步细化:

表7 第二季度暨2009年下半年资产配置建议

(续)

资料来源:公开信息,长江证券研究部

结合第二季度的策略行业配置思路,以下是我们行业研究员的重点推荐公司:

房地产:保利地产、招商地产、滨江集团

汽车:一汽轿车

金融:中国平安、中信证券、北京银行

医药:双鹭药业、亚宝药业、华东医药

机械:威海广泰

通信:烽火通信、中天科技、亨通光电

家电:海信电器、格力电器、美的电器

计算机:广电运通

有色:紫金矿业、铜陵有色、宏达股份、中金岭南、中金黄金、山东黄金

电力设备:特变电工

煤炭:西山煤电、中国神华

环保:龙净环保