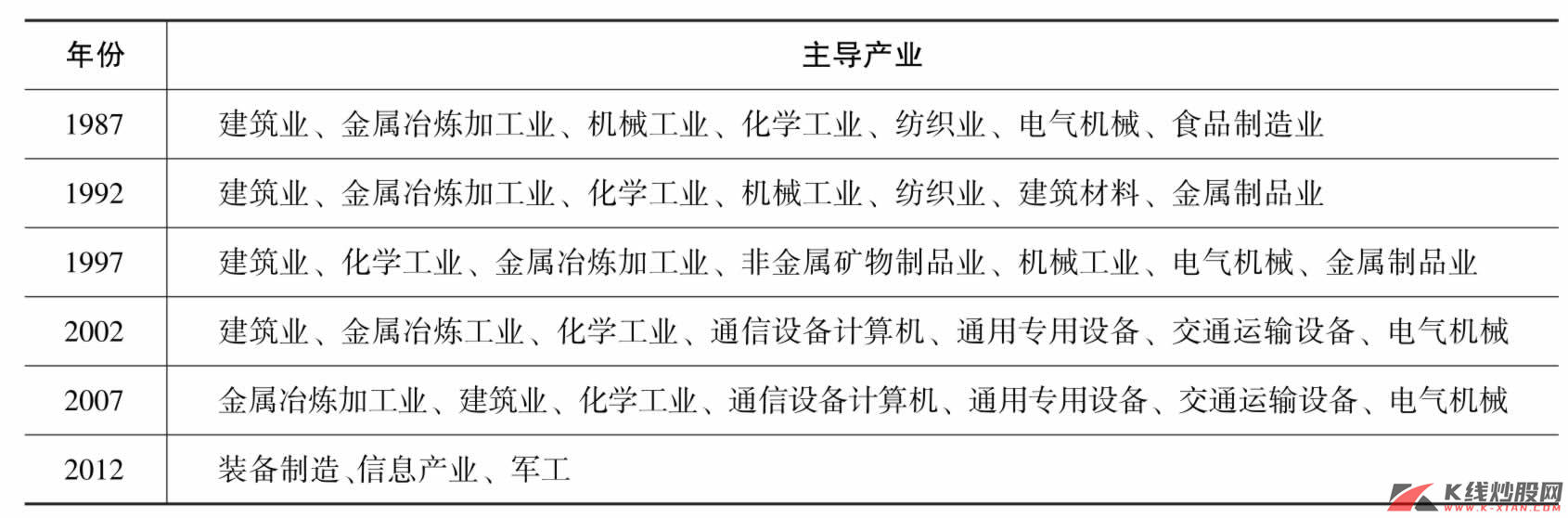

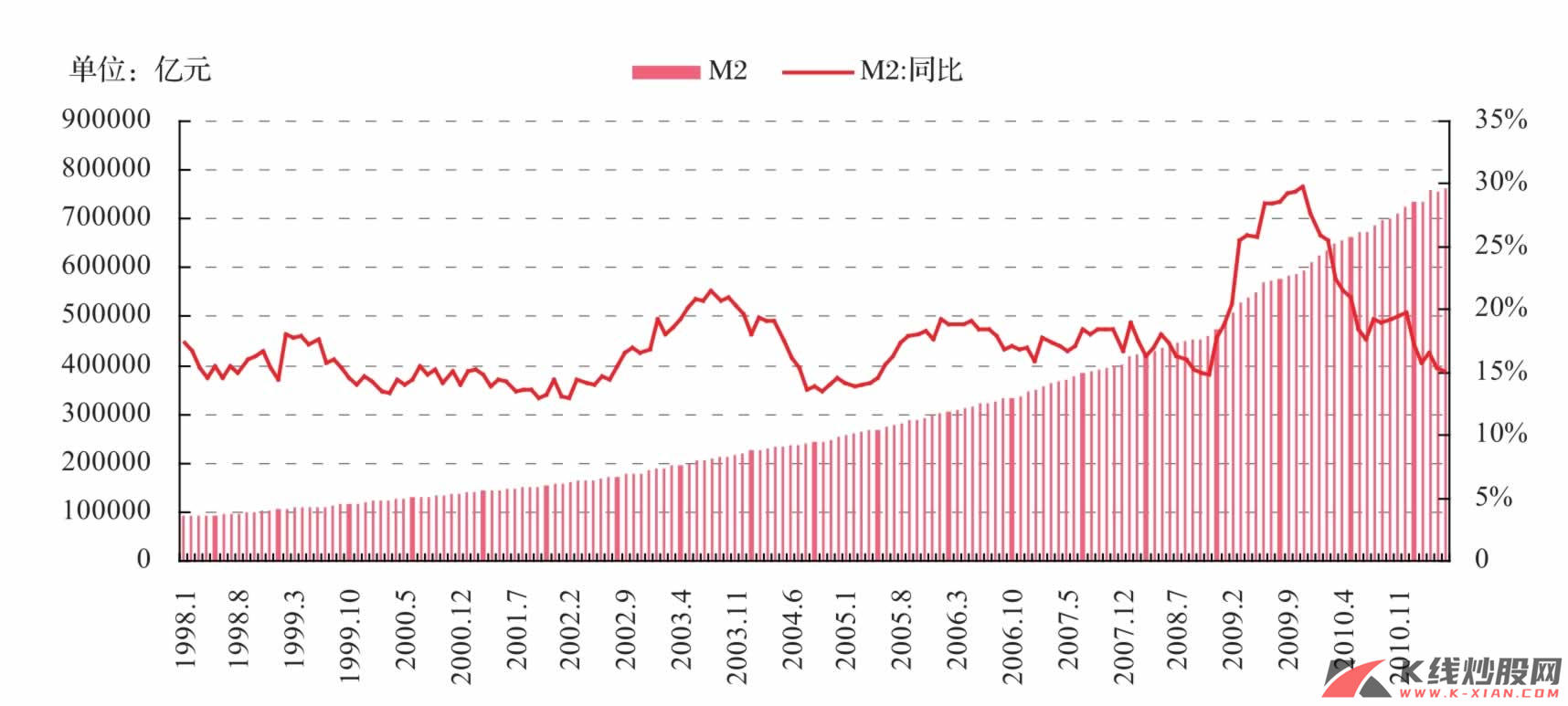

增长中枢下移中的经济增长

从经济增长的内生动力来说,由于要素投入的边际产出是在下降的,除非有革命性的技术创新在国民经济生产中得到广泛的运用,否则一般来说经济增长中枢是一个逐步下移的过程中。当经济达到一个自我均衡的时候,一般都是较低的增长率水平。

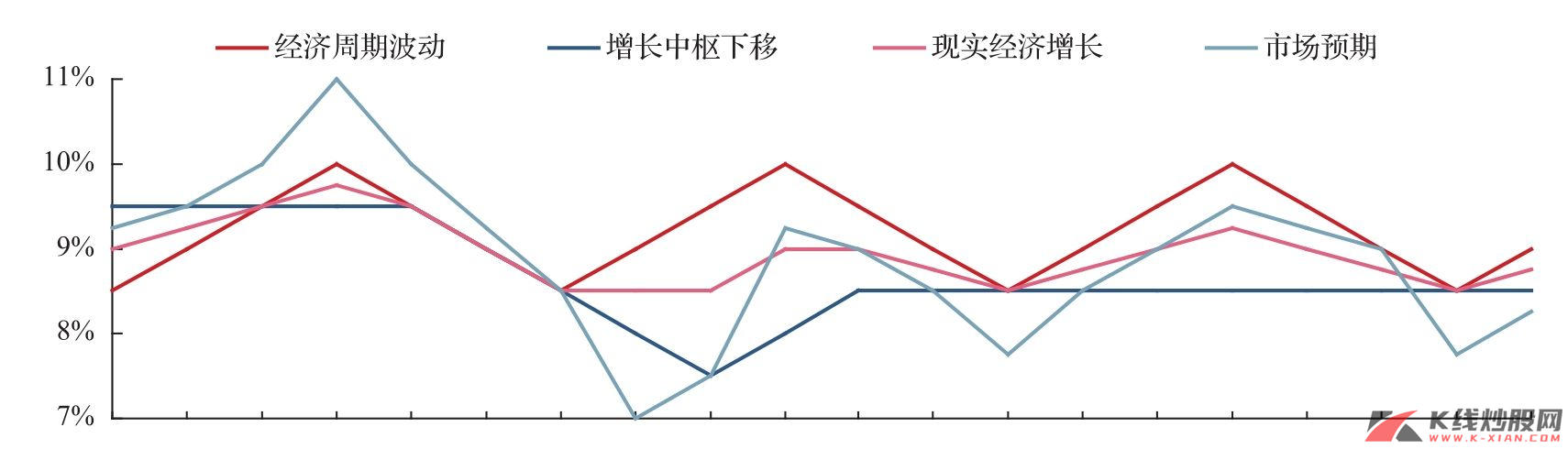

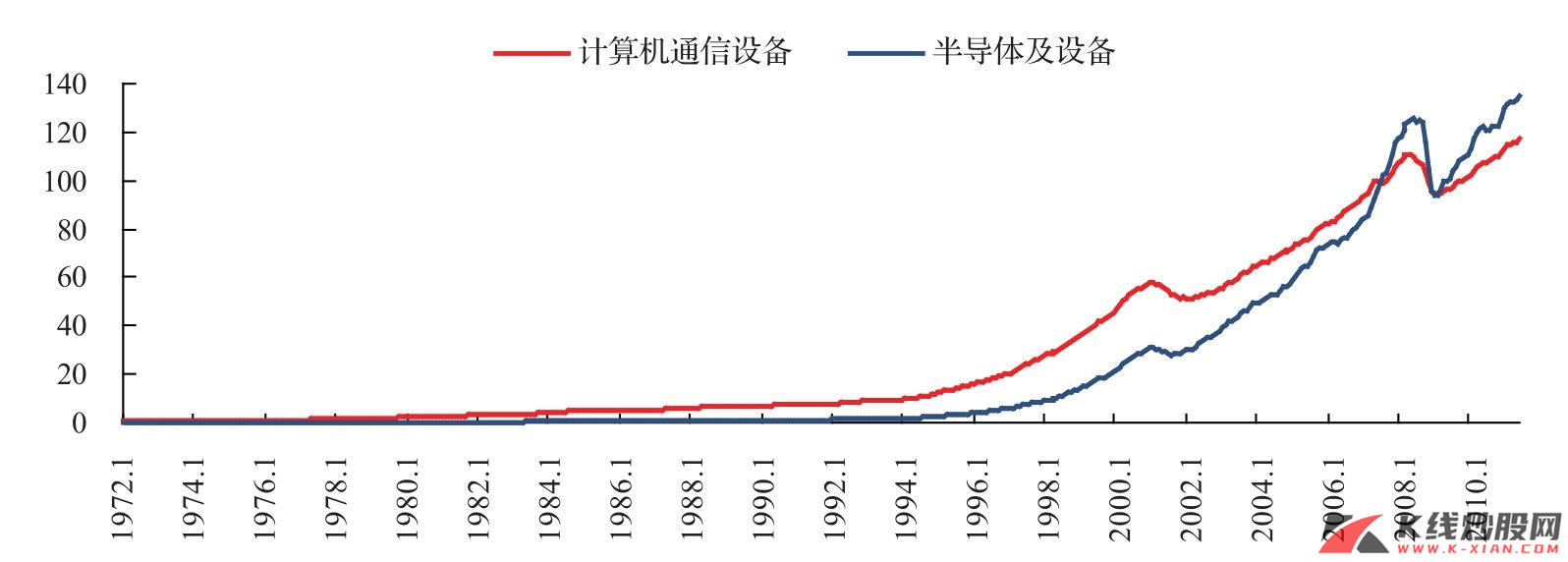

从美国的经济增长中枢看,其演进过程是有三个拐点:20世纪70年代末期和21世纪初期,现在很多研究将次贷危机作为美国经济增长中枢下移的第三个拐点。从美国经济增长中枢下移的过程看,70年代末期的中枢下移并不是特别明显,但是美国经济的波动性大大降低了。这可能主要得益于美国再工业化进程中的现代化以及计算机行业的兴起。

图17 再工业化的美国经济增长中枢阶梯式下移

资料来源:CEIC,中信建投证券研究发展部

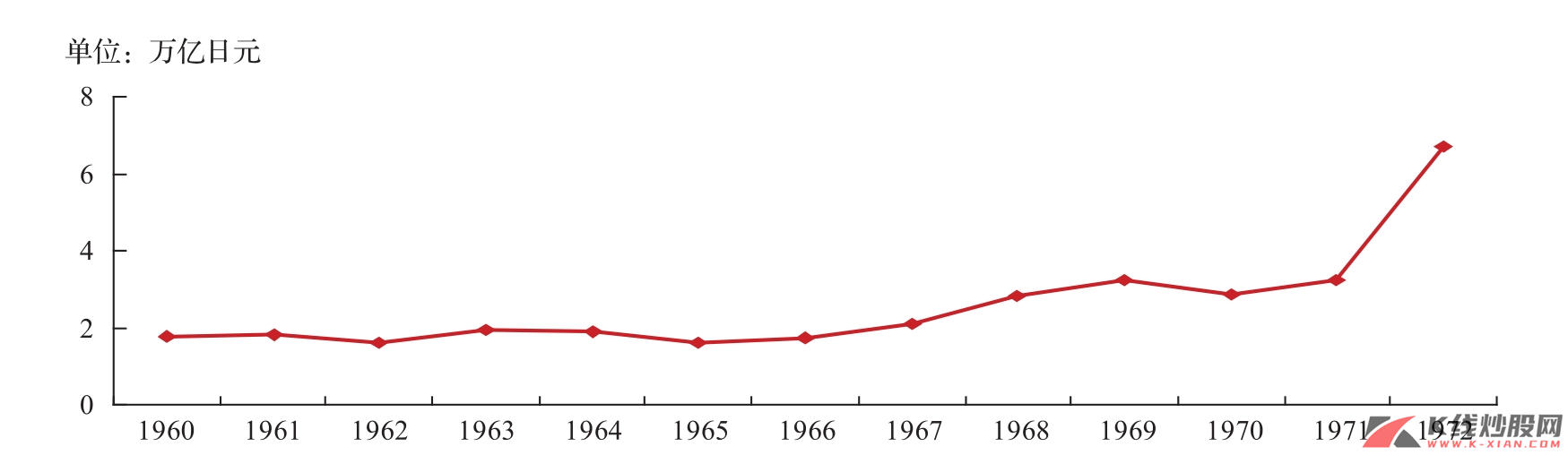

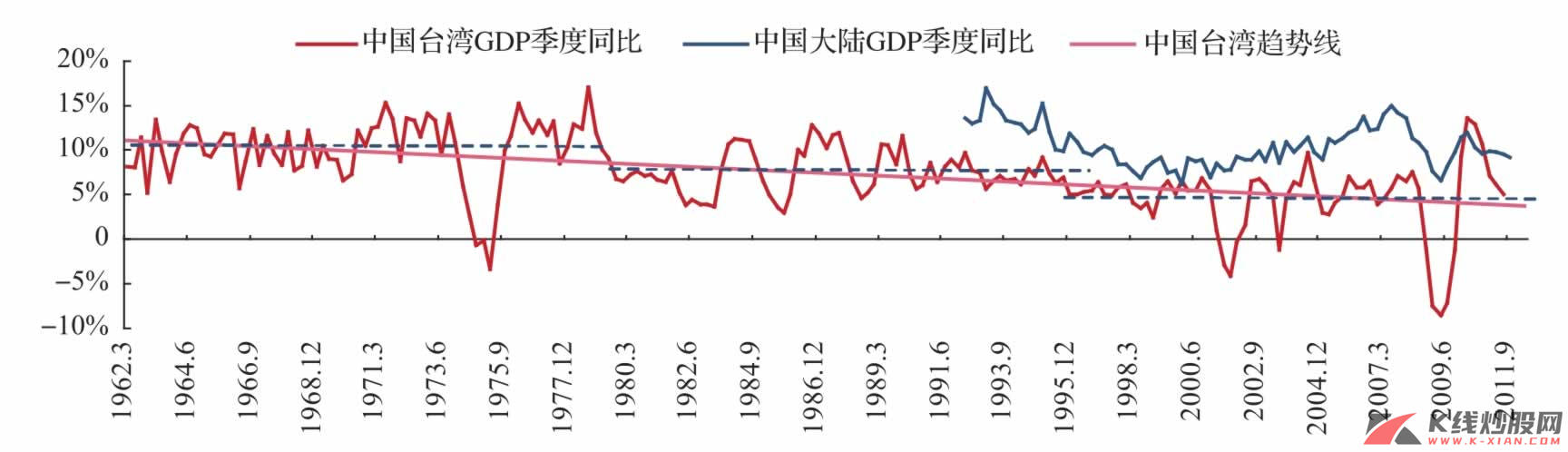

从日本的经济经验看,其增长速度确实一个是增长中枢下移的过程,其经济增长速度的趋势线是明显下移的。从第二次世界大战之后,日本经济增长中枢经历了三个阶段:1970年之前的高速增长,20世纪70—80年代以略低于5%的为中枢的增长阶段和20世纪90年代—21世纪初期的2%为中枢的增长阶段。对于中国而言,经济增长的中枢也有所下移,但是斜率远低于日本。这可能主要得益于中国的工业化进程深化。

图18 日本经济增长中枢下移的历史图景

资料来源:Wind资讯,中信建投证券研究发展部

图19 中国台湾的经济增长中枢下移

资料来源:Wind资讯,中信建投证券研究发展部

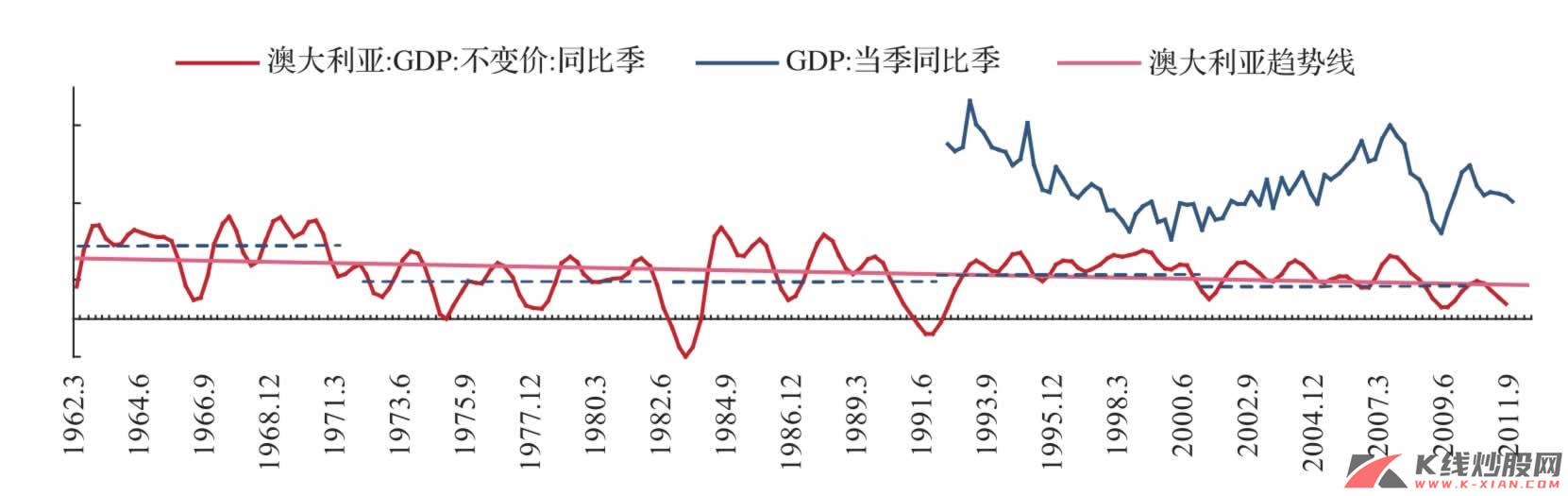

图20 澳大利亚增长中枢有反复性

资料来源:Wind资讯,中信建投证券研究发展部

增长中枢下移的经济波动:产出与产能的视角

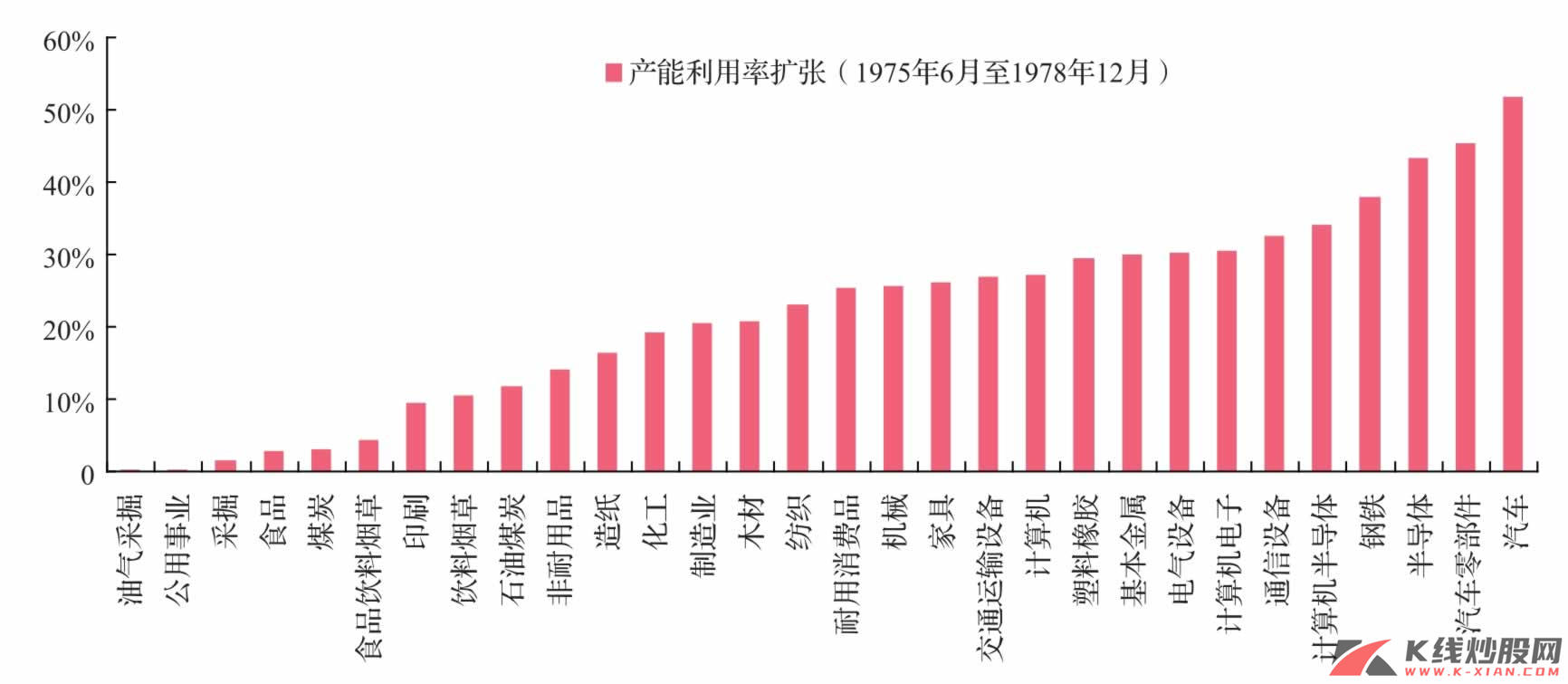

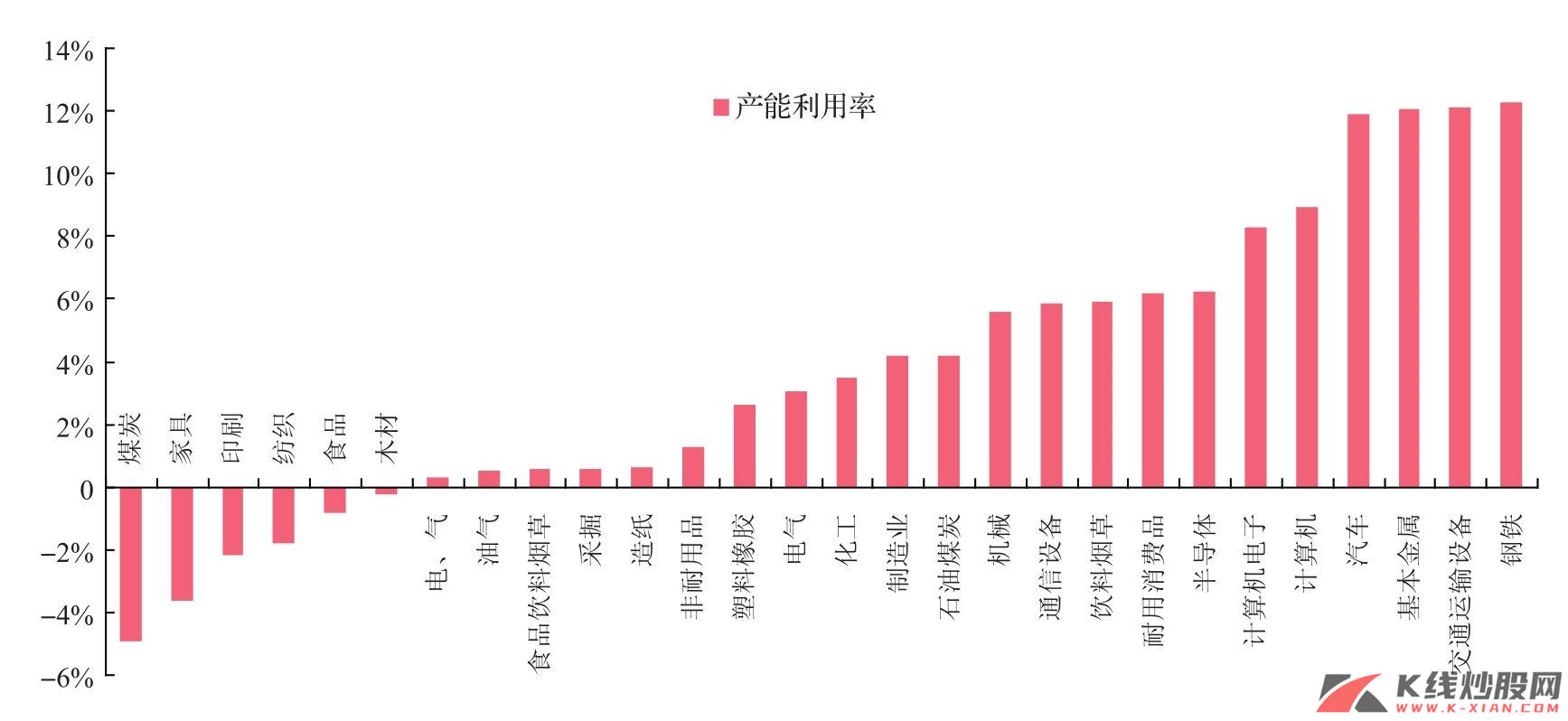

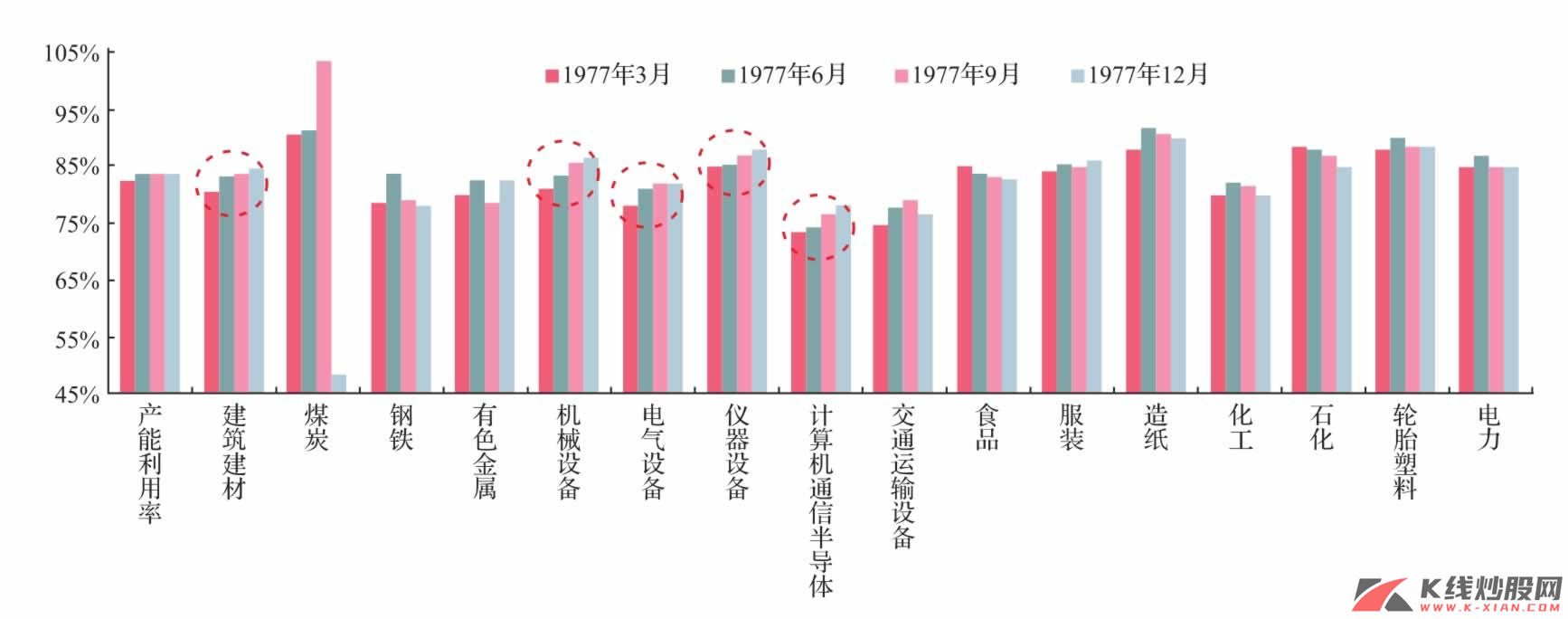

在经济增长中枢下移的过程中,经济一般是经历一个调整的过程,经济增长的速度是在下降的,同时往往伴随着经济较大幅度的波动。上个小节,我们已经从GDP增长的总量情况进行了分析,在这个小节中希望通过对工业产出以及产能利用率的分析,来考察经济增长波动的情况,包括工业产出和产能利用率等调整的时间、幅度等。

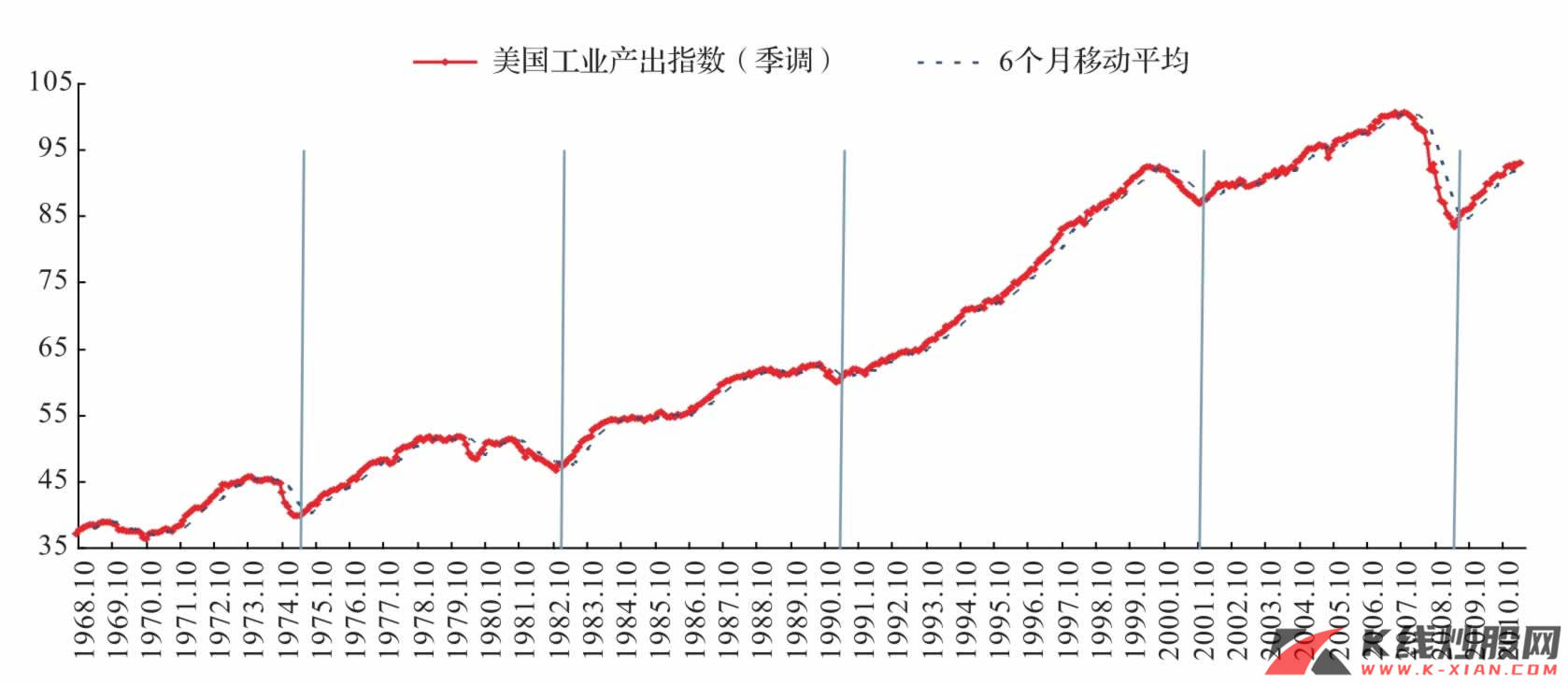

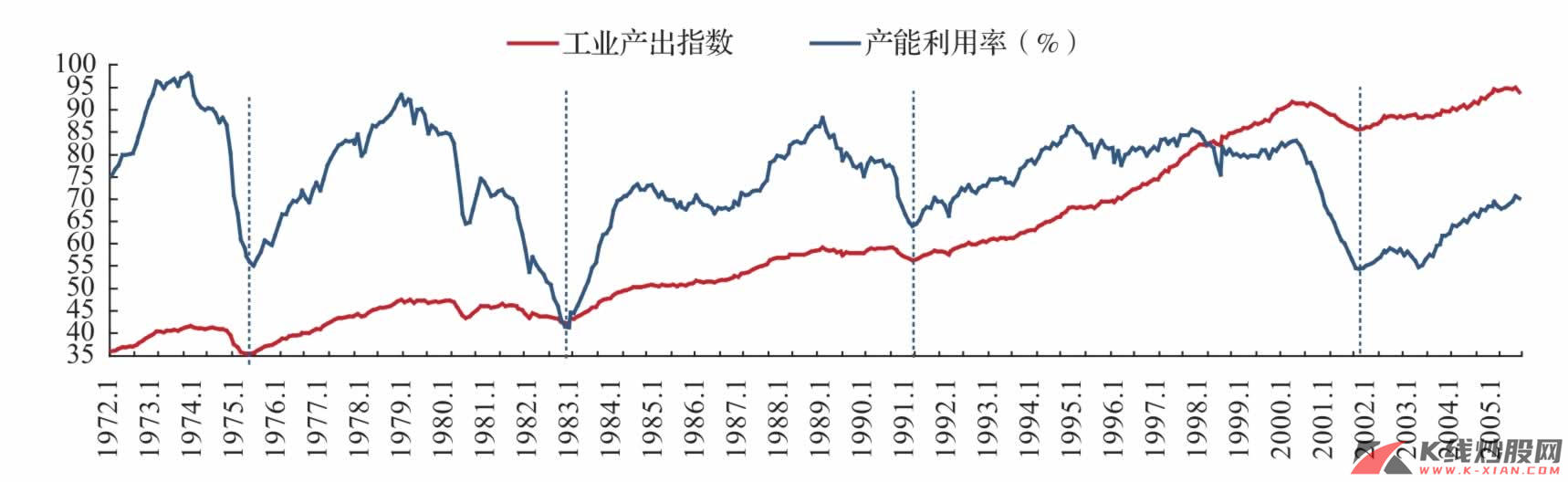

从美国的经济增长情况看,20世纪70年代末至80年代初是美国经济增长中枢下移的一个节点,21世纪初期也是美国经济增长另一个明显的节点。同时,为了比较其他条件下的工业产出和产能利用率的情况,我们选取了第一次石油危机和20世纪80年代末期的另外两次调整来进行比较。

图21 美国经济增长中枢下移中的工业产出指数和产能利用率

资料来源:CEIC

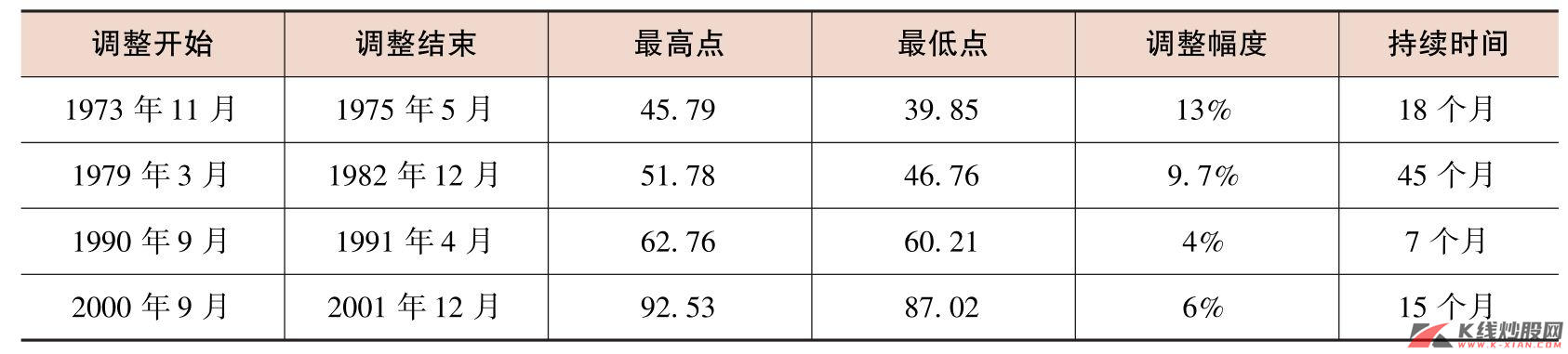

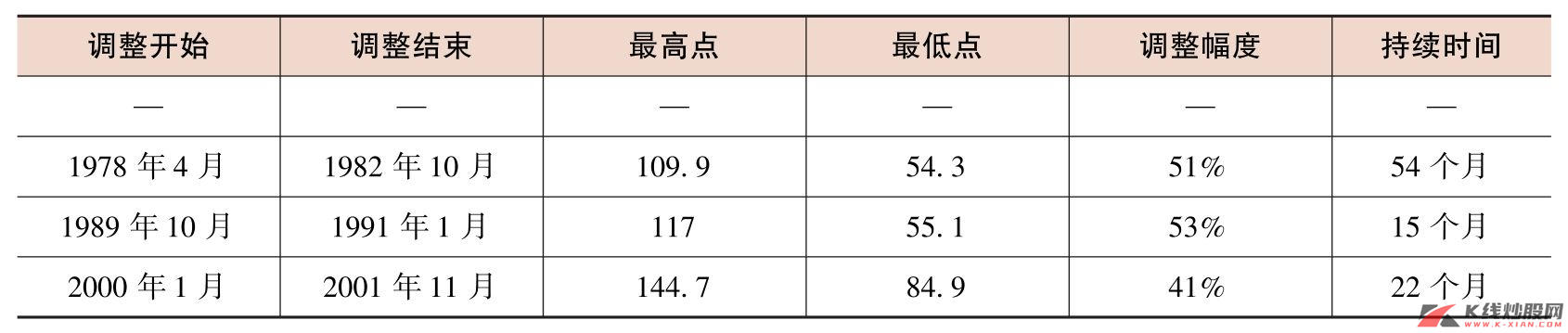

从工业产出指数的分析看,美国在20世纪70年代末至80年代初期以及20世纪初两次中枢下移的过程中,工业产出指数分别下跌了9.7%和6%;而在第一次石油危机和20世纪90年代初期另外两次调整的幅度分别为13%和4%。从调整的持续时间看,中枢下移的两次持续时间分别为45个月和15个月,而另外两次的持续时间分别为18个月和7个月。从持续的时间看,中枢下移的调整时间更长。制造业产出指数与工业产出指数的走势是基本一致的。从调整幅度看,不同的样本具有“偶然性”的结果。

表1 工业产出指数的调整幅度和时间

资料来源:CEIC,中信建投证券研究发展部

表2 制造业产出指数的调整幅度和时间

资料来源:CEIC,中信建投证券研究发展部

产能利用率比工业产出指数和制造业指数相对更加敏感。在四次考察期中,美国在20世纪70年代末至80年代初期以及20世纪初两次中枢下移的过程中,产能利用率分别下跌了28%和16%;而在第一次石油危机和20世纪80年代末期另外两次调整的幅度分别为22%和13%。从调整的持续时间看,中枢下移的两次持续时间分别为48个月和19个月,而另外两次的持续时间分别为19个月和25个月。从持续的时间看,中枢下移的调整时间更长。但从整体看,比产出指数受到的冲击显得“更加严重”。

从工业产出指数、制造业产出指数,以及产能利用率看,在经济增长中枢下移中,都有比较明显的调整过程,但是从时间和幅度看,工业产出和制造业产出受到的冲击程度并不是特别大,4%~13%以及5%~15%,更重要的是,受到的冲击程度并没有明显大于其他调整时刻。但是,中枢下移过程的调整时间相对于其他调整阶段要明显得长。

从产能利用率的角度出发,在经济增长中枢下移的情况下,产能利用率的调整幅度和持续时间都要明显长于其他阶段,特别是持续时间。

表3 产能利用率的调整幅度和时间

资料来源:CEIC,中信建投证券研究发展部

增长中枢下移的市场特征

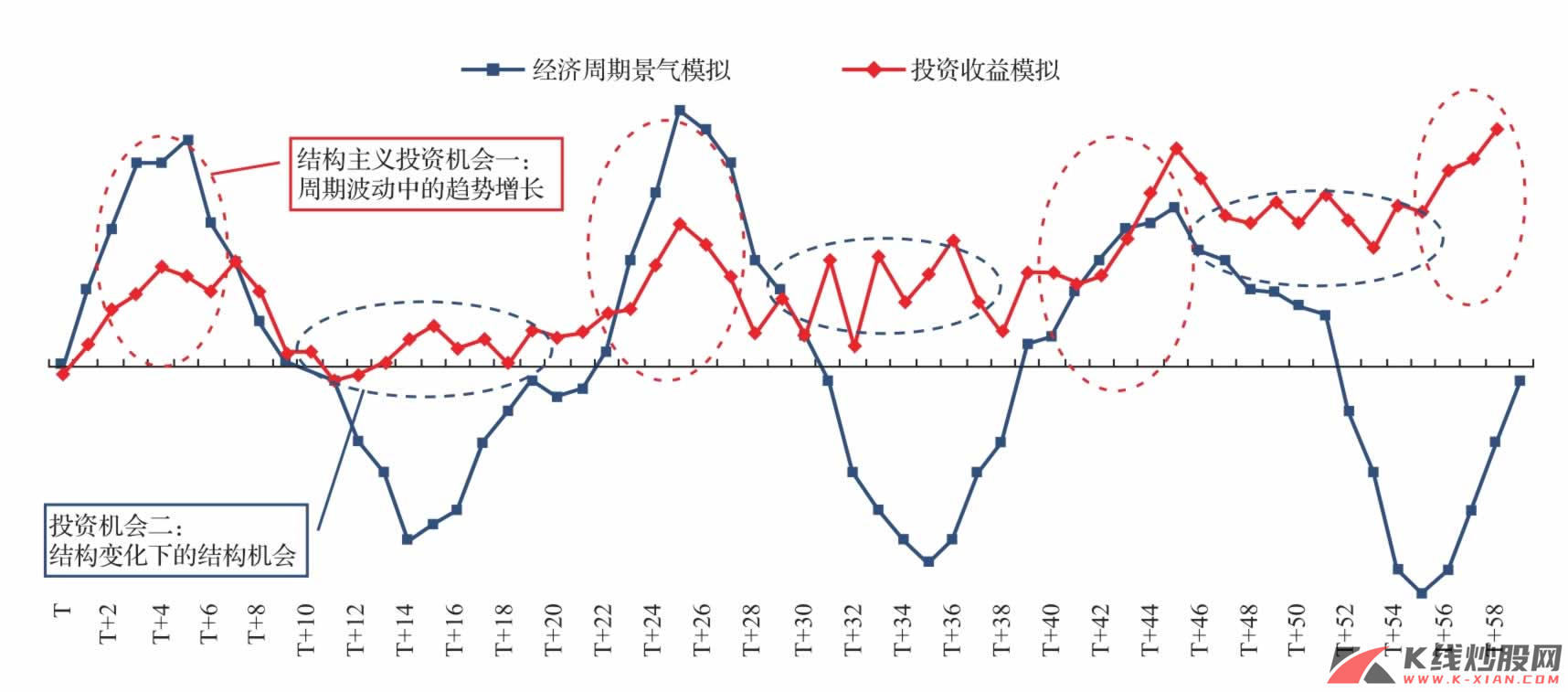

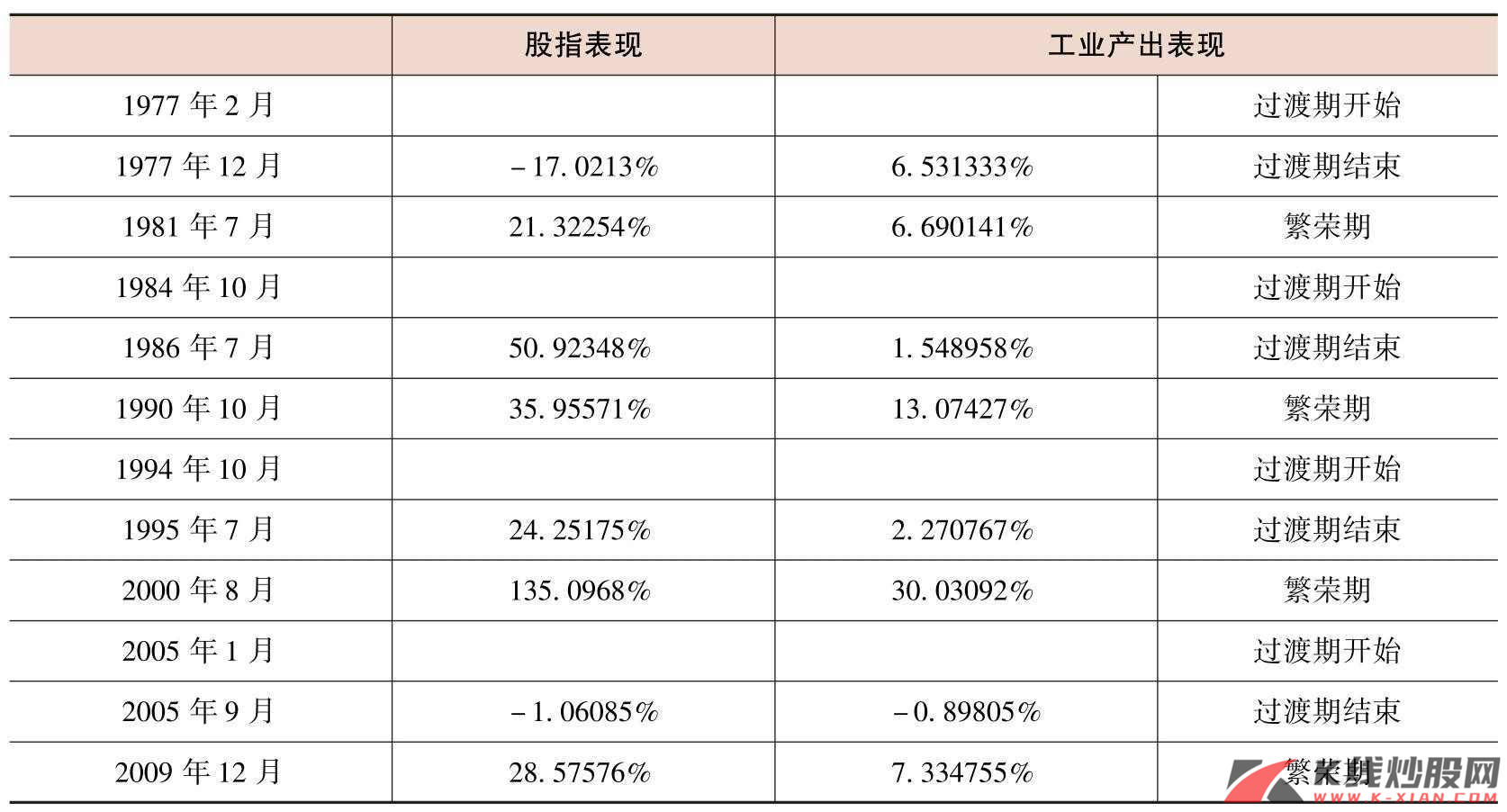

在增长中枢下移中,我们还会很关注金融市场的表现,特别是与我们紧密相关的股票市场的表现。这可能也是我们研究最终的落脚点之一。

股票市场是一个集合经济基本面、流动性、市场信心和市场自我演进等因素的特别市场,一般地,我们也经常根据领先指标来判断市场的未来走势。在美国的金融市场中,消费者信心指数和PMI是最为典型的领先指标。我们通过这两个指标来判断美国市场的“领先趋势”。

从PMI的走势看,在四次考察期中,美国在20世纪70年代末至80年代初期以及本世纪初两次中枢下移的过程中,PMI分别下跌了53%和30%;而在第一次石油危机和20世纪80年代末期另外两次调整的幅度分别为57%和34%。从调整的持续时间看,中枢下移的两次持续时间分别为22个月和22个月,而另外两次持续时间分别为24个月和31个月。从持续时间看,后两次中枢调整阶段持续的时间更长。而从调整幅度看,两者并没有明显的区别。从这点看,PMI的下跌时间和程度具有一定的偶然性。

表4 PMI的调整幅度和时间

资料来源:CEIC,中信建投证券研究发展部

从消费者信心指数看,由于其数据从1977年6月才开始发布,仅考察三个阶段,其中1989—1991年为非中枢调整阶段。三个考察期的信心指数调整的幅度没有实质性的统计意义,但是,中枢下调过程中信心指数的调整时间相对更长,这可能意味着此时经济转型的痛苦更加漫长,为消费者所感受。消费者信心指数与工业产出和制造业产出等的相关性更强,而PMI则相对更加独立,可以说PMI对美国经济的预测能力可能不如消费者信心指数。

表5 消费者信心指数的调整幅度和时间

资料来源:CEIC,中信建投证券研究发展部

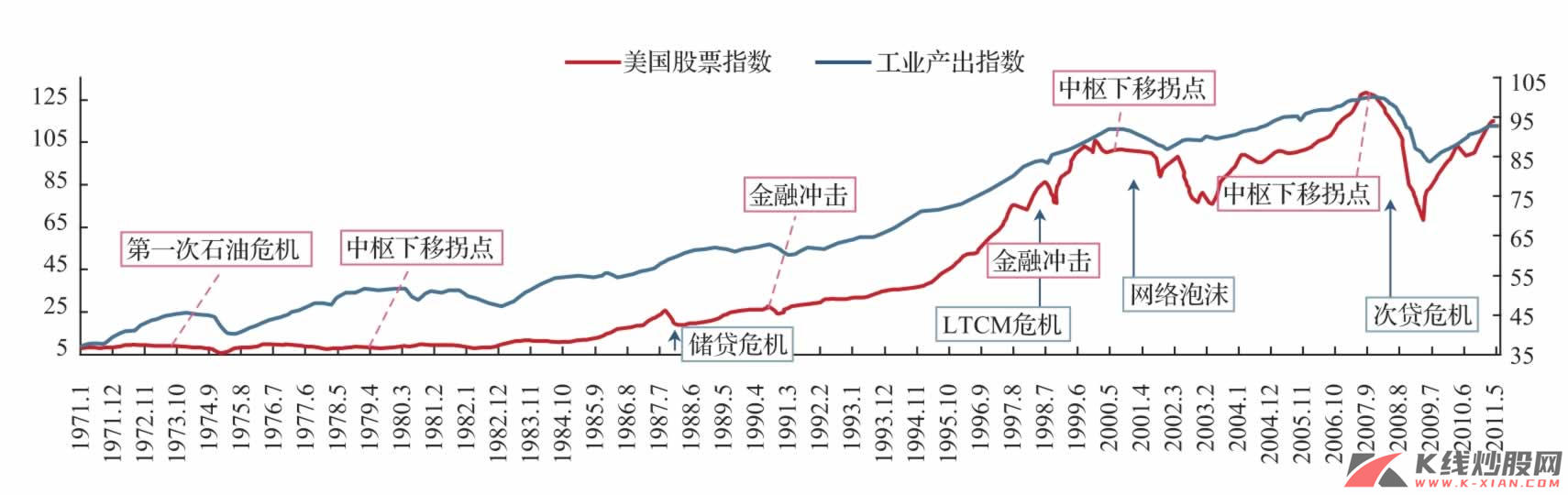

图22 中枢下移与金融冲击中的美国股市

资料来源:CEIC

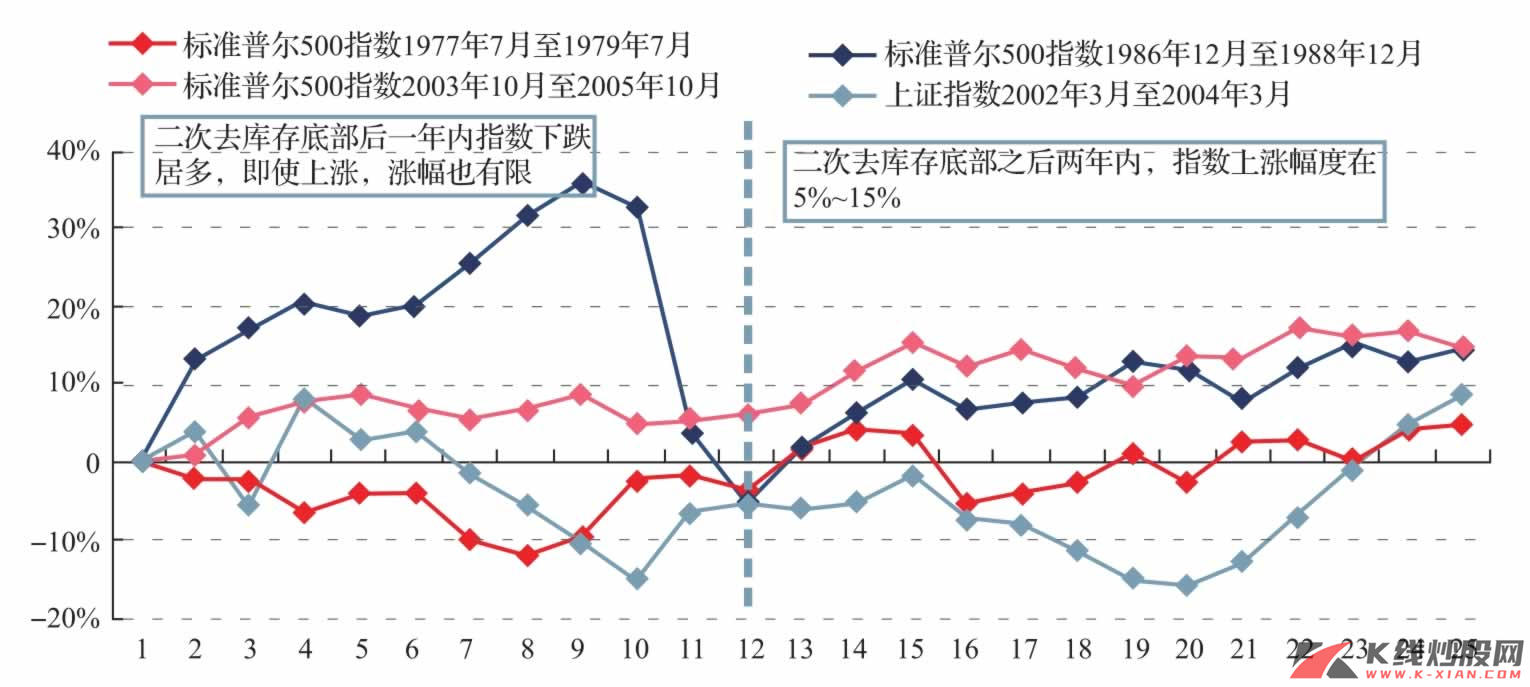

在增长中枢下移的过程中,三个样本中,有两次是大幅下跌的,20世纪70年代末期是一个震荡市场,只有相对小幅的下跌。可以看出,经济增长下移中,对股票市场的整体影响是偏负面的。负面冲击的影响可能与当时的经济货币环境是相关的。比如,20世纪70年代末那次市场的相对稳定,可能与当时巨量的石油美元回流美国、极大膨胀了对美元资产的需求相关。所以,我们认为,经济增长中枢下移的过程中,对市场的整体影响是偏负面的。这或许是经济和市场的必然。

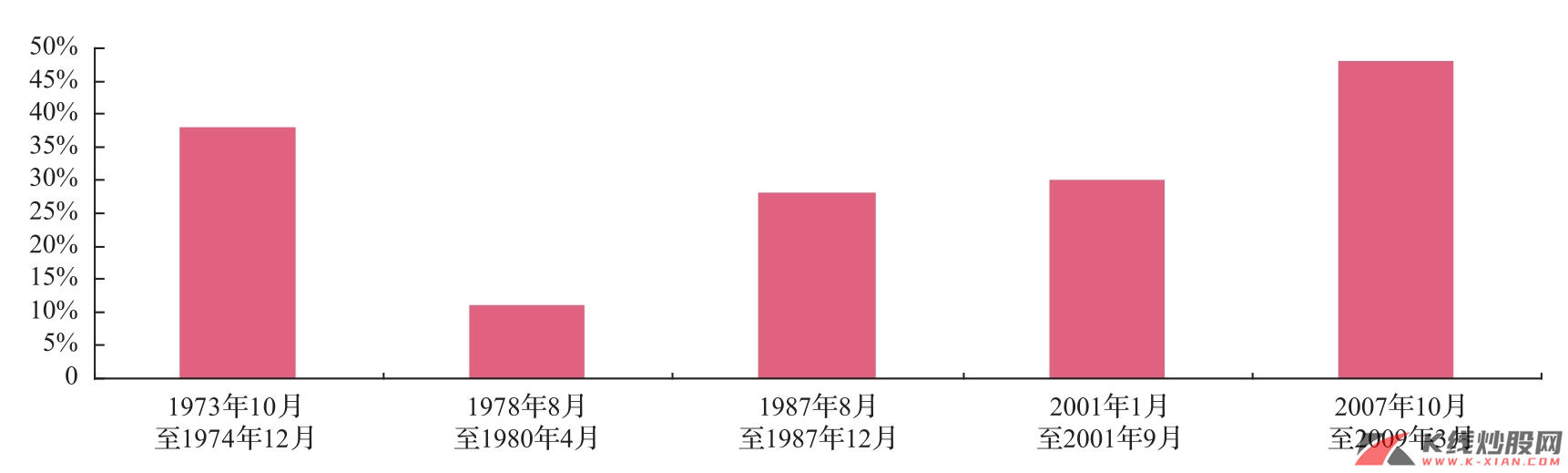

当然,值得特别强调的是,这里的市场表现特征是在经济增长中枢下移的过程中来研究的。经济到达一个新的增长中枢之后的市场特征并不是本文所研究的内容。可以看出,当经济到达一个新的均衡水平时,市场的表现相对更加积极,甚至迎来了新的大牛行情,但是这个走向新的均衡的过渡期的长短差异较大。考察的五个阶段的过渡期分别为:14、20、4、8和17个月,下跌幅度从10%到接近50%。其中1987年那次调整与经济增长的内生因素相关性不大,是储贷危机的冲击。为此,经济增长中枢下移过程中的市场调整基本都是中期调整,调整时间都超过1年。

图23 美国股市重大调整阶段的下跌幅度

资料来源:CEIC