配置的逻辑起点:货币加速机制的启动

在我们第一部分周期波动分析框架下,可以得出一个很明显的结论,即短周期底部的探明的主要影响力量在于房地产产业链的调整进程,而扭转这一阶段下行趋势需要外力助推,而流动性的放松无疑是最重要的一环,采取的措施可能是对贷款或者限购政策的调整,而这也构成了判断短周期波动的信号。我们认为在经济周期的运行中,2012年相较于2011年,实体经济对流动性的需求会有实质性的减弱,主要理由在于产能周期在2011年的压抑下已经出现减弱趋势,扩张动能的减弱已经使实体经济对流动性的需求减弱,由此而言,资本市场的流动性可能要强于普遍预期。我们在前期曾经反复提出,2011年之后是中国经济中泡沫资产的大顶位置,目前我们依然坚持认为房地产、矿产等虚拟资产仍处于顶部的构筑之中,股市先期调整和相对较低的估值而言,我们认为可能是流动性的首选,因此,在单纯的经济恢复波动弹性上,流动性成为市场配置的逻辑起点。从2011年年底到2012年第一季度,我们面临的是通货膨胀回落、增长数据由于基数效应而不理想,从而政策放松预期增强,实体经济对流动性需求减弱这样的组合,这样的组合对股市应该不是坏事。

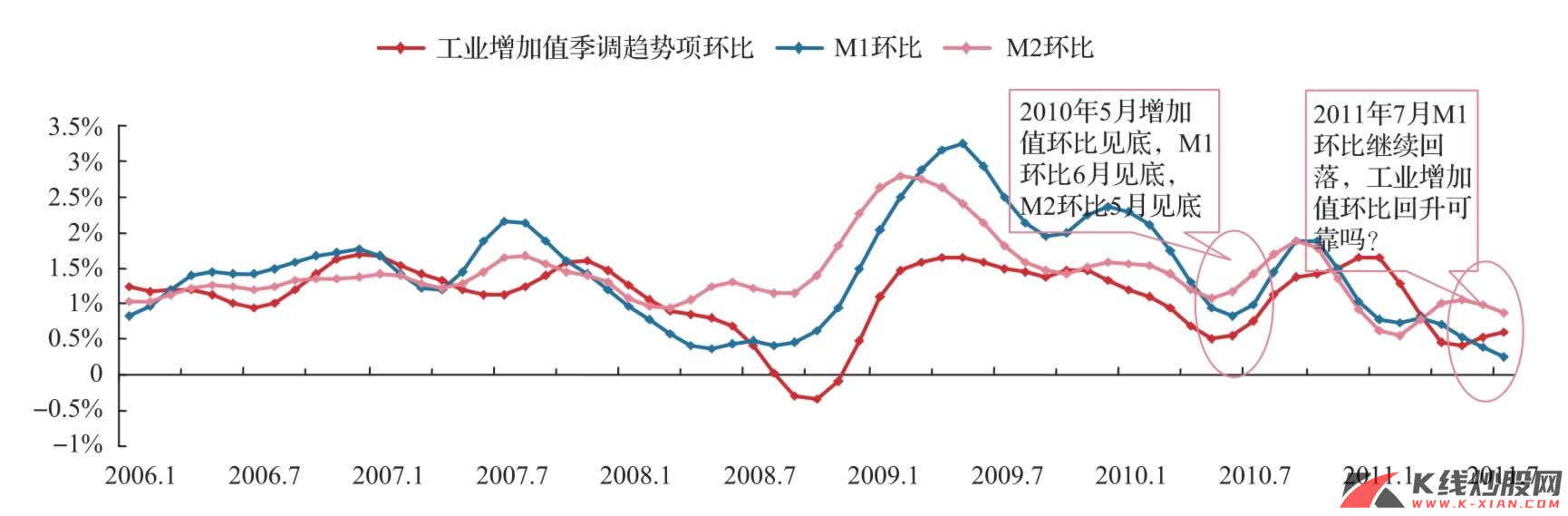

资料来源:Wind资讯,中信建投证券研究发展部

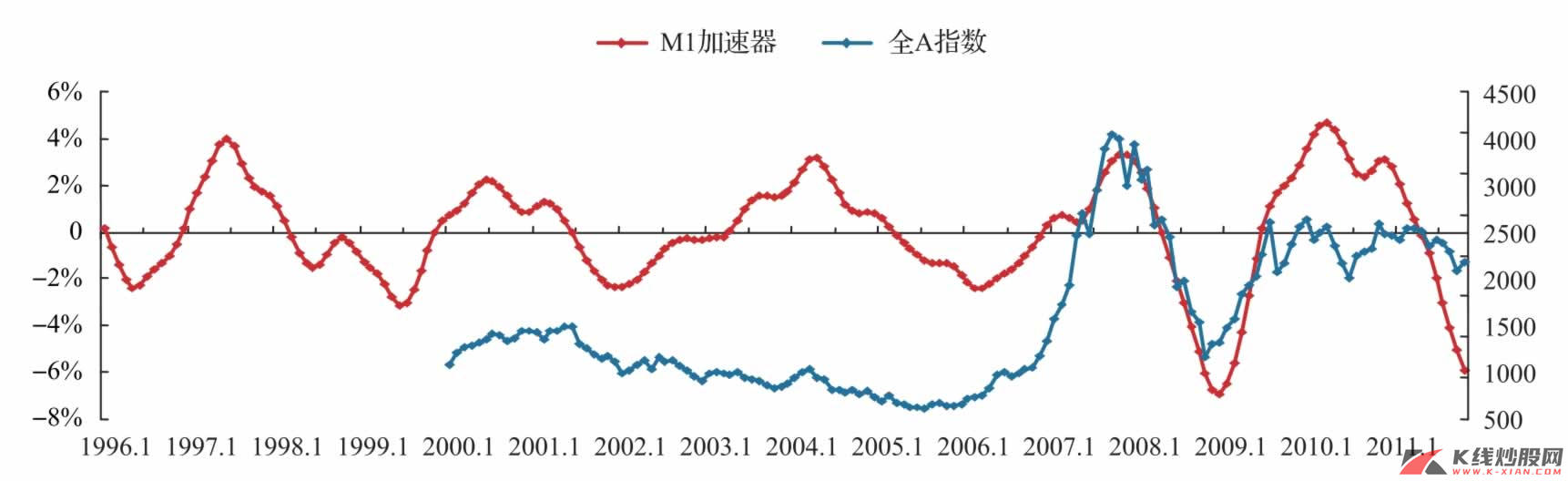

资料来源:Wind资讯,中信建投证券研究发展部

配置的节奏与结构

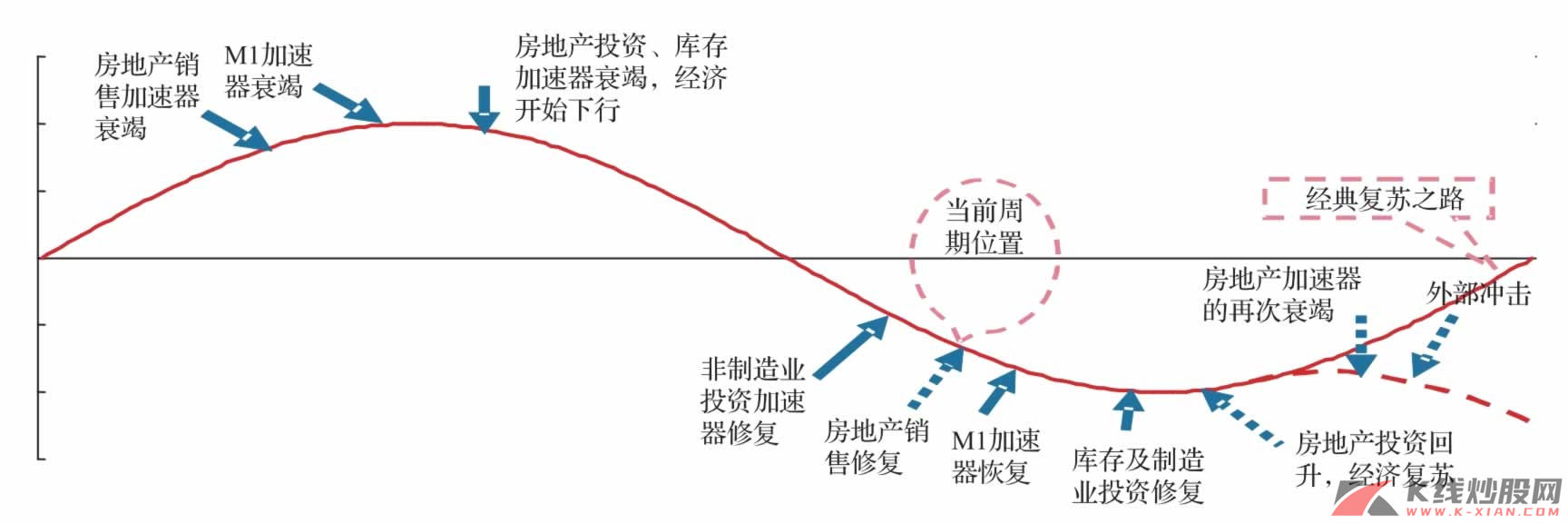

分析当前的经济周期位置和未来的可能运行方向,既要考虑到经济的自身运行,又要考虑在中枢下移背景下的冲击叠加,因此,我们认为2012年可能走两条路径,实线路径是典型的复苏过程,这一路径对于配置的影响仅在于复苏程度,而配置节奏则是相对可以把握的。虚线路径则是冲击机制下的经济运行形态,这一路径对于配置的影响则是方向性的。而单季度GDP低于8%或成为判断经济是否大落的一个重要指标,因为这样才会启动政府政策的应对机制。

资料来源:Wind资讯,中信建投证券研究发展部

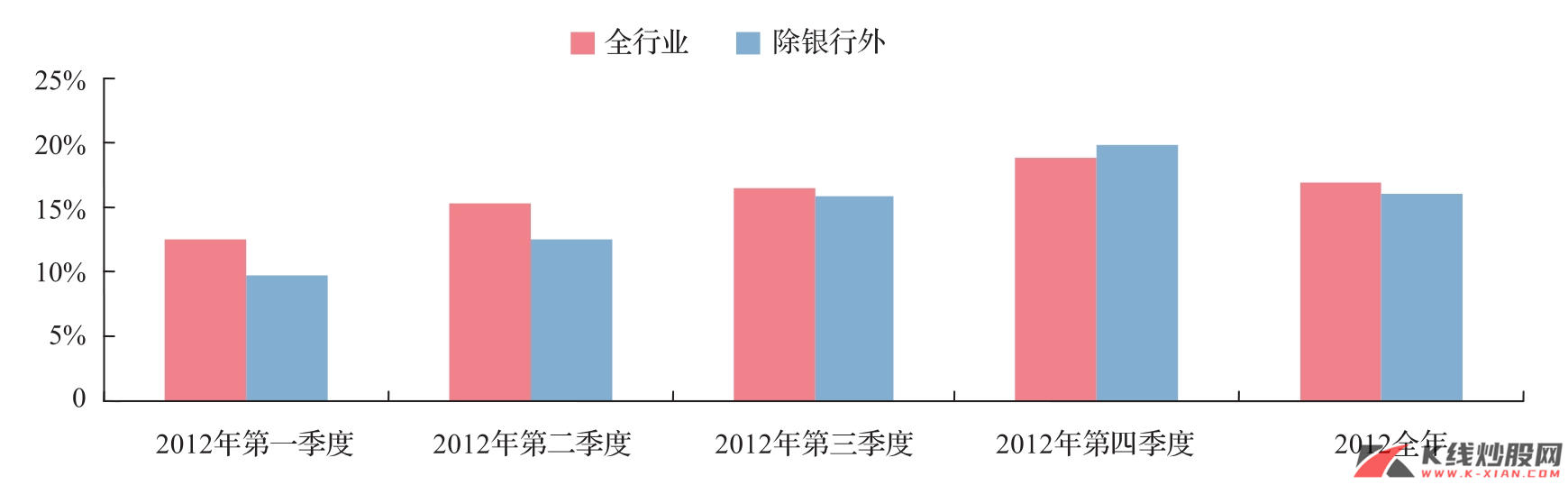

根据行业分析师提供的2012年全年及各个季度的利润增长预测数据,用流通市值加权方法计算,全年行业分析师预测加权平均盈利增速为16.9%,低于一致预期18%;第一至第四季度分别为:12.53%、15.25%、16.40%、18.82%。最低点在第一季度,最高则在第四季度,趋势则前低后高;剔除银行业影响,则其他行业分析师预测全年加权平均为16%,一致预期为18.2%,第一季度至第四季度分别为9.64%、12.56%、15.95%、19.87%。趋势仍为前低后高,但最低的第一季度在10%以下。

资料来源:Wind资讯,中信建投证券研究发展部

1、路径1:短期反弹+滞胀中寻求转型

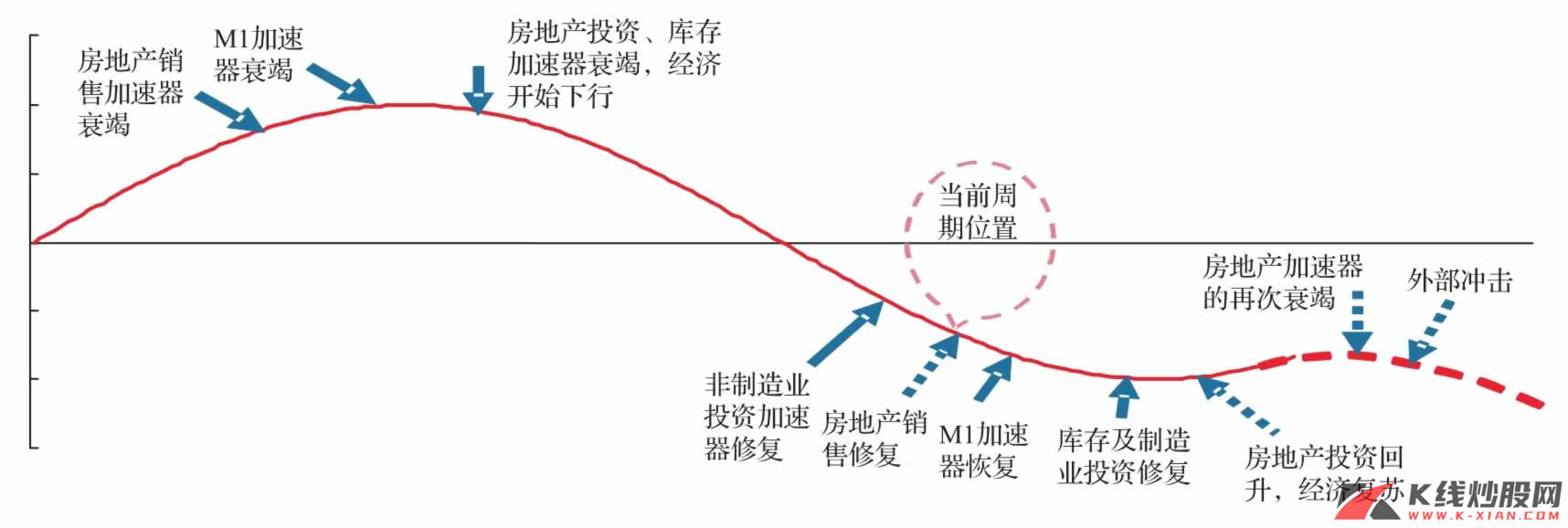

正如图25所示,当前中国的经济周期运行在非制造业投资复苏阶段,但其他加速器仍运行在反向抑制阶段(M2有见底迹象,但需要看到房地产销售见底才会更可靠),在这些加速器失速的情况下,经济仍将继续下滑。

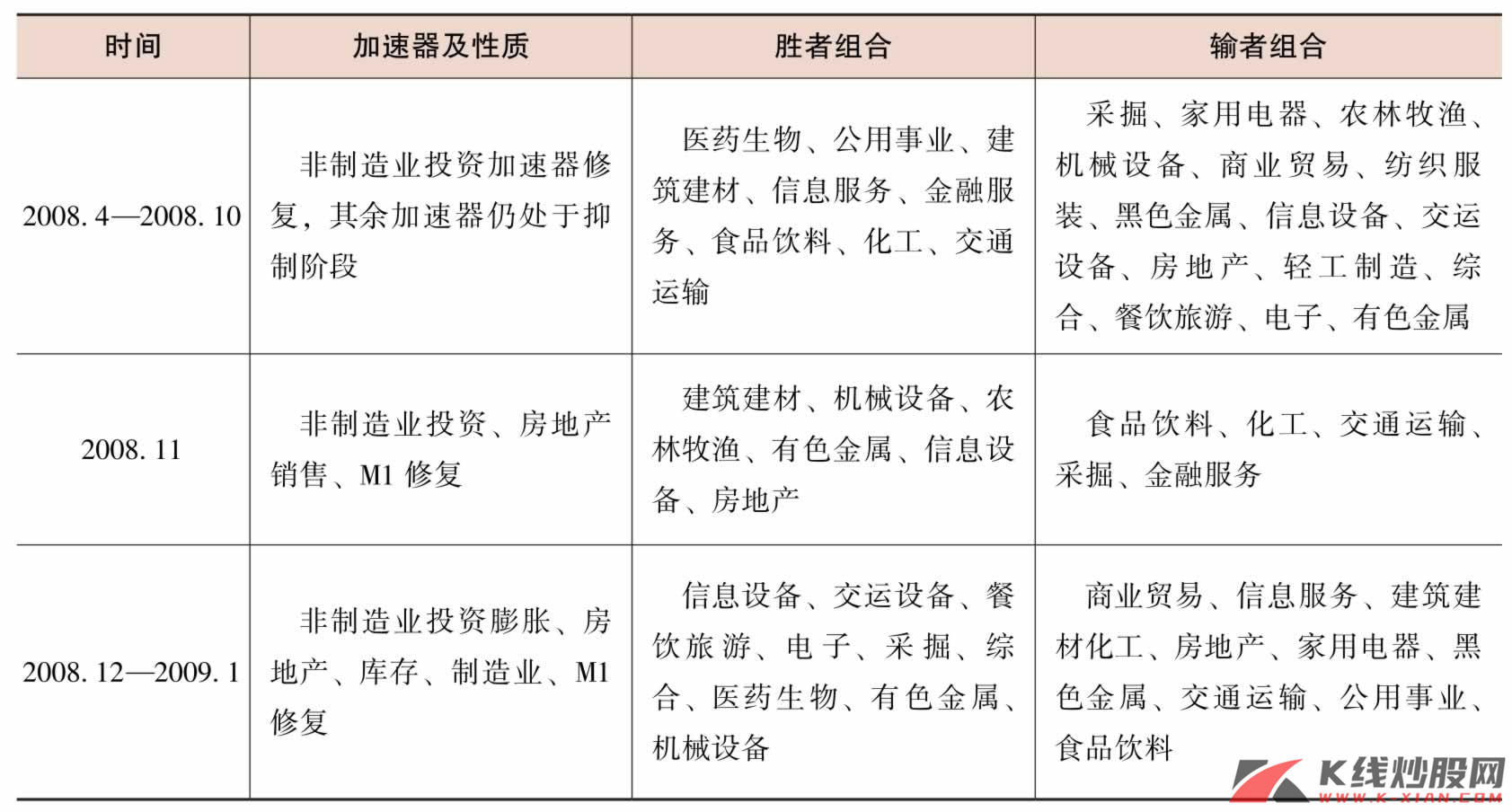

第一阶段当经济持续下滑到一定程度时,如2008年4月至10月,虽然政府逐渐加大非制造业投资,但不能扭转经济下滑趋势,市场的下跌是泥沙俱下式的,医药生物、公用事业、信息、金融、食品饮料等防御品种跌幅相对较少;有色、地产、机械等投资品表现不佳。

第二阶段非制造业投资仍在回暖,此时逐渐看到货币的转向,M1加速器开始修复,房地产销售转好,估值修复以及预期好转使建筑建材、机械、有色、地产等行业弹性较大。

第三阶段经济复苏信号更明显,非制造业投资、房地产销售、制造业投资、M1加速器以及库存加速器等众多驱动因素开始修复,早周期行业交通运输设备、餐饮旅游等表现上佳,信息设备、电子、采掘、有色以及机械等仍表现较好,房地产、建筑建材等弹性仍有待房地产投资的恢复。

从上述我们对经济短周期的判断看,当前周期的驱动力仍未恢复,仅仅看到了非制造业投资的复苏,市场仍有风险,因此,立足于当前的配置,应当以防御品种如医药生物、公用事业、信息、金融、食品饮料为主;当M1加速器以及房地产销售复苏之后,市场风险已大大释放,应逐渐加大投资品的配置,库存加速器复苏后,关注交通运输设备、信息、采掘、有色及机械等行业。

之后,我们静候新一轮短周期的回升。就路径1来看,短期来看是一次复苏,中期的图景则是滞胀,周期性行业走出阶段性行情之后,将重归平淡,消费与成长是寻求转型中的配置之选。

表6 不同加速器组合下的行业表现

资料来源:Wind资讯,中信建投证券研究发展部

2、路径2:大危后的救赎

首先,路径2实质上是对路径1的否定,因此基于复苏假设的配置都将是暂时的,而所谓的底部也仅仅是幻觉,原因则是内外冲击机制引发经济的大落。

正如我们引用行业分析师预测数据分析房地产加速器所得出的结论,11月销售加速器见底,12月开始直至2012年处于修复阶段,而投资加速器则在3月前后见底,至9月都处于修复期,从这一组预测数据看,产出缺口的底部当在3月前后,但弱势回升之后9月开始继续下行,经济再次下滑,第一季度的底部并不稳靠。而若经济下滑程度比较有限,来自政策的对房地产的放松难以出现,制约房地产行业的中期因素仍存在,房地产加速器未能如期启动,其他加速器难以推动经济周期的底部复苏,经济将有陷入长时间衰退的风险。

更为重要的是,如果在房地产加速器和其他加速器未能启动的情况下,叠加了外部冲击,如美元升值致使资本外流,欧元区冲击再起,出口受到极大打击,经济有可能出现更大的向下波动风险。

这一路径一旦发生,虽然市场将会再次遭受冲击,但也会迎来中期的重要底部,而后的救赎要么是彻底打开政府刺激经济的空间,要么是逐渐走向中枢下移后的增长质量提升之路,而前者是阶段性的大机会,后者无一例外都将开启资本市场牛市格局。

资料来源:中信建投证券研究发展部

同时需要指出的是,在这两条不同的路径之下,有两个贯穿的配置主题是相对确定的,一个是非制造业部门的投资扩张,另一个是结构转型中消费和服务行业壮大带来的投资机会。