自从1990年开始,证券市场、房地产市场价格的交替攀升导致了经济增长几乎始终处于一个较为稳定的水平,由此虽然1990—2000年美国经济已经经历了一个从复苏、繁荣、衰退直至萧条的完整经济周期,结合上一个经济周期的演变规律更有利于我们对于当前经济状况的判断。

从上一个中周期开始,投资稳定性相对更高的消费需求增长,引导了美国经济得以在很长一段时间内维持在较高的水平;而消费水平的提高一方面来源于工业产值的逐步提升,另一方面则是由于股市虚拟经济繁荣的泡沫提升了消费者对于未来收入的预期,消费需求的增长在一定程度上延后了由于传统制造业回落可能导致的经济增长放缓,这也就是资产价格膨胀推动经济增长的良性循环效应,只是这种脱离实体经济造成的良性循环现在看来也并不具备持久性。

股市泡沫延缓制造业利润下降

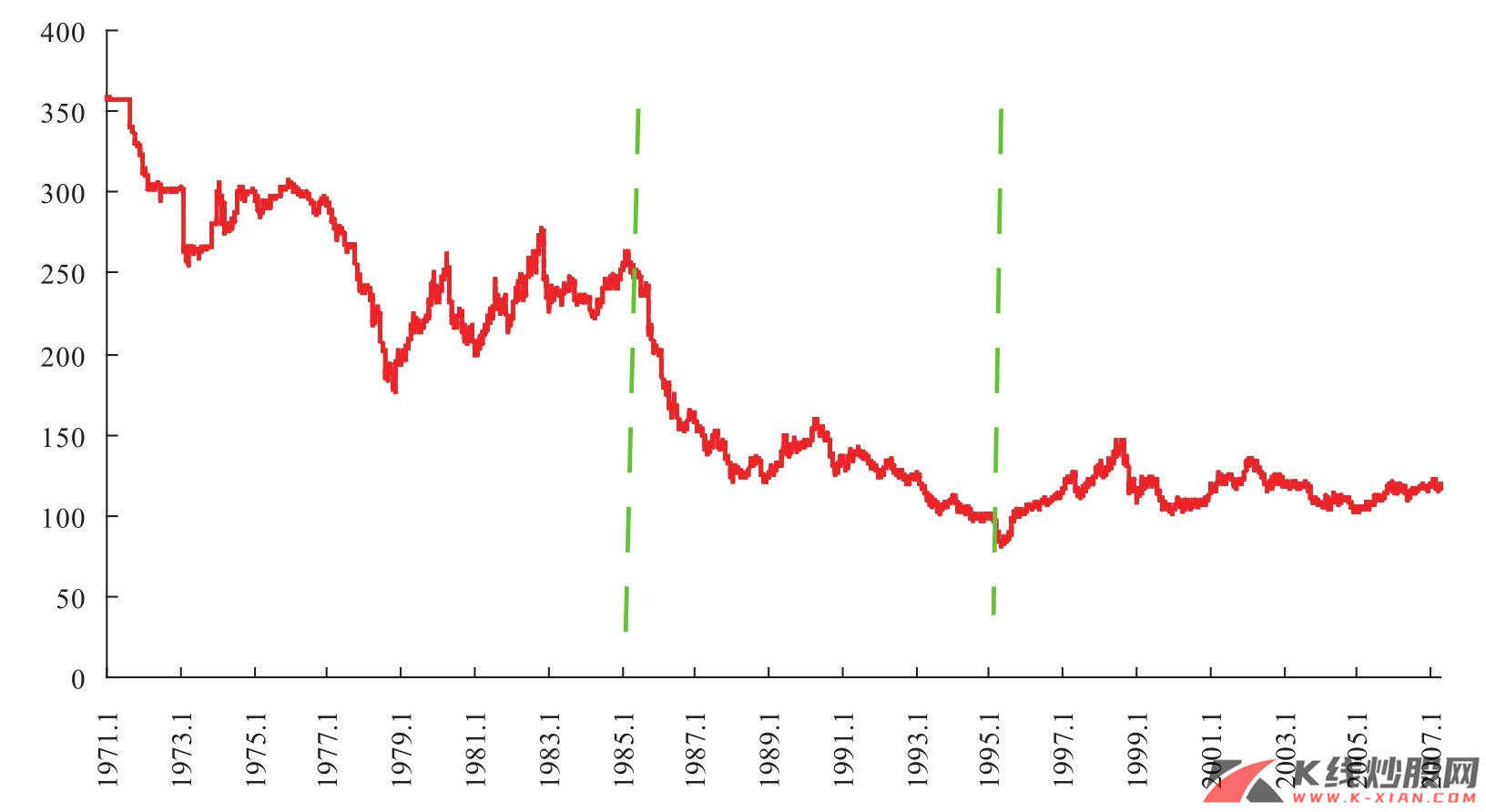

在1985年签订了著名的广场协议之后,美元的直线贬值给美国制造业带来了复苏,并带动了经济逐步走出衰退。但是在1995年以后,角色发生了转换,“反广场协议”的签署收到了立竿见影的效果,抬高美元币值的过程几乎立刻导致了美国制造业利润率长期上升过程的终结。

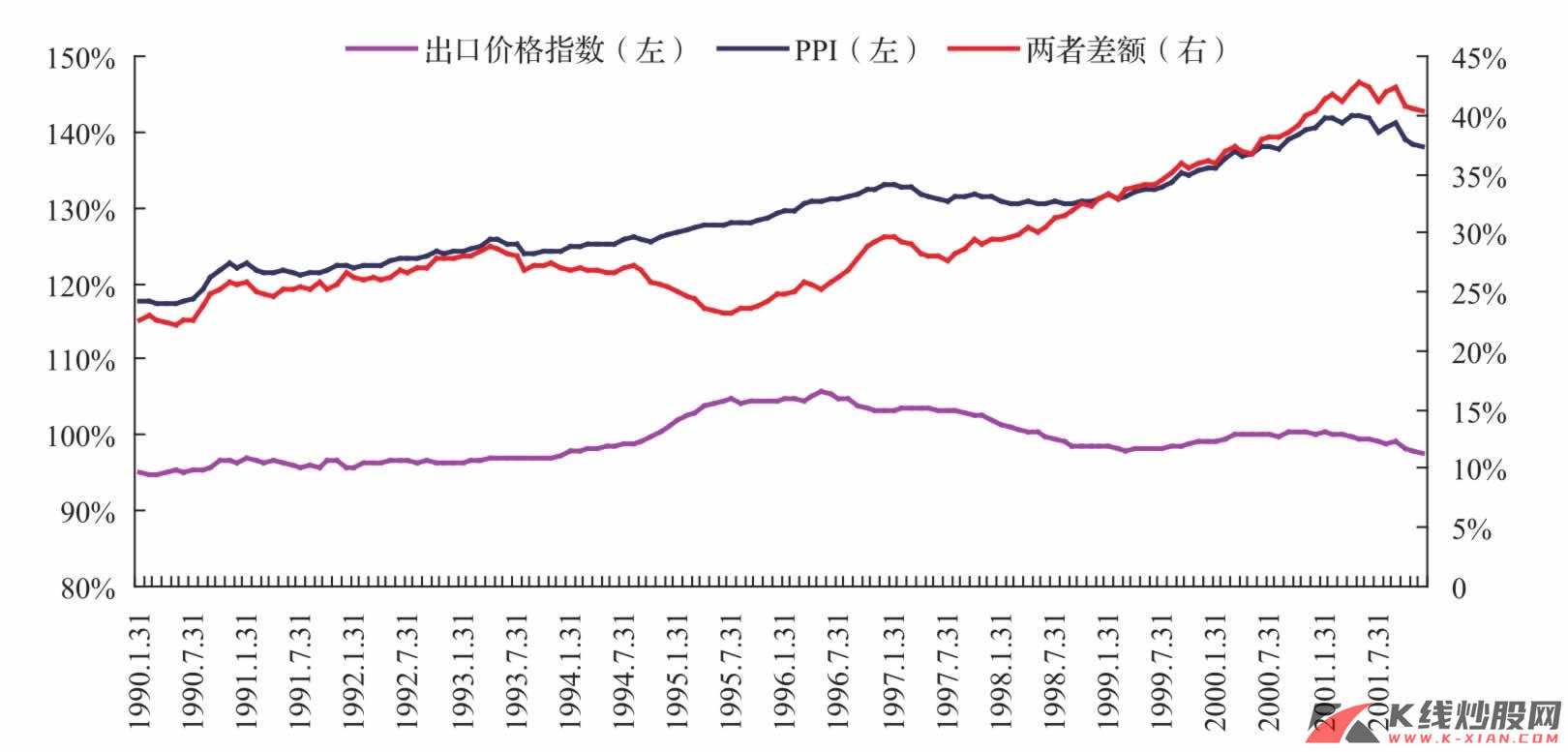

从美国PPI、出口价格指数的波动变化中可以发现,在1995年之后,美元的升值使得两者之间的差额迅速扩大,这也意味着出口面向型的制造业利润增长空间受到了极大的限制,但是实际上美国的制造业整体利润并没有呈现萎缩,反而出现了一定回暖的迹象,这主要是由于技术进步带动的劳动生产率上升以及股市繁荣泡沫推动的投资、消费衍生的需求扩张。

从1995年开始,不断膨胀的股市泡沫很快就推动了整个美国经济的加速增长,家庭部门将其持有的大量股票卖给了非金融公司,前者的购买力水平因资本收益的增加而显著提高,与此同时,股票价格上涨所导致的资产溢价使得家庭部门所拥有的财富急剧放大,这一方面使家庭部门空前地削减储蓄,另一方面也极大地推动了家庭部门的贷款规模,而这两方面又共同促进了消费支出的进一步提高,伴随着非金融公司在股市狂热中贷款融资的能力不断上升,整个美国经济的繁荣程度不可避免地被不断扩大,资产价格膨胀推动经济增长的良性循环得到了最好的印证。

图8 美国PPI、出口价格指数及两者差额

资料来源:Bloomberg,长江证券研究部

图9 1971年以来美元兑日元走势

资料来源:Bloomberg,长江证券研究部

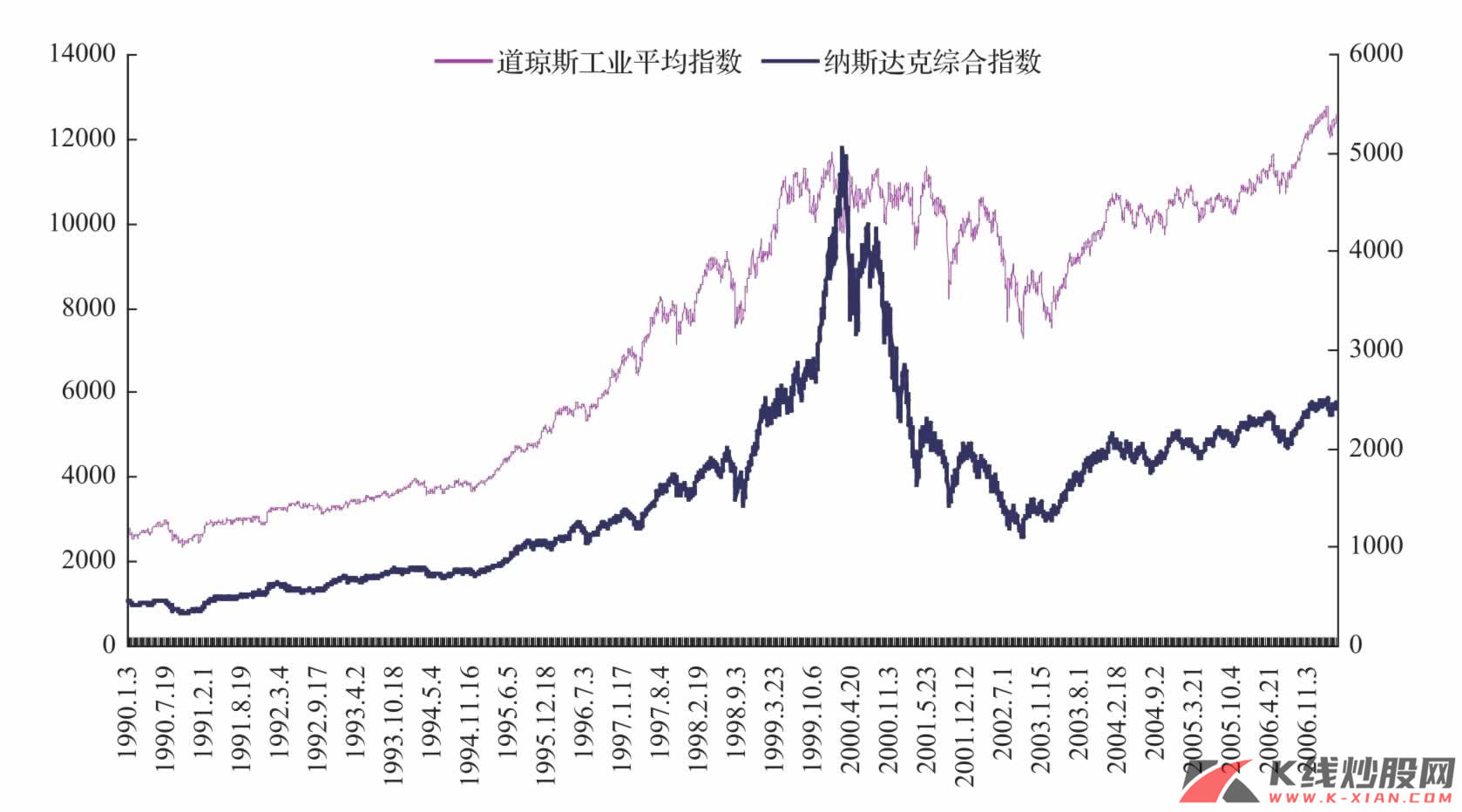

图10 道琼斯、纳斯达克指数历史走势

资料来源:Bloomberg,长江证券研究部

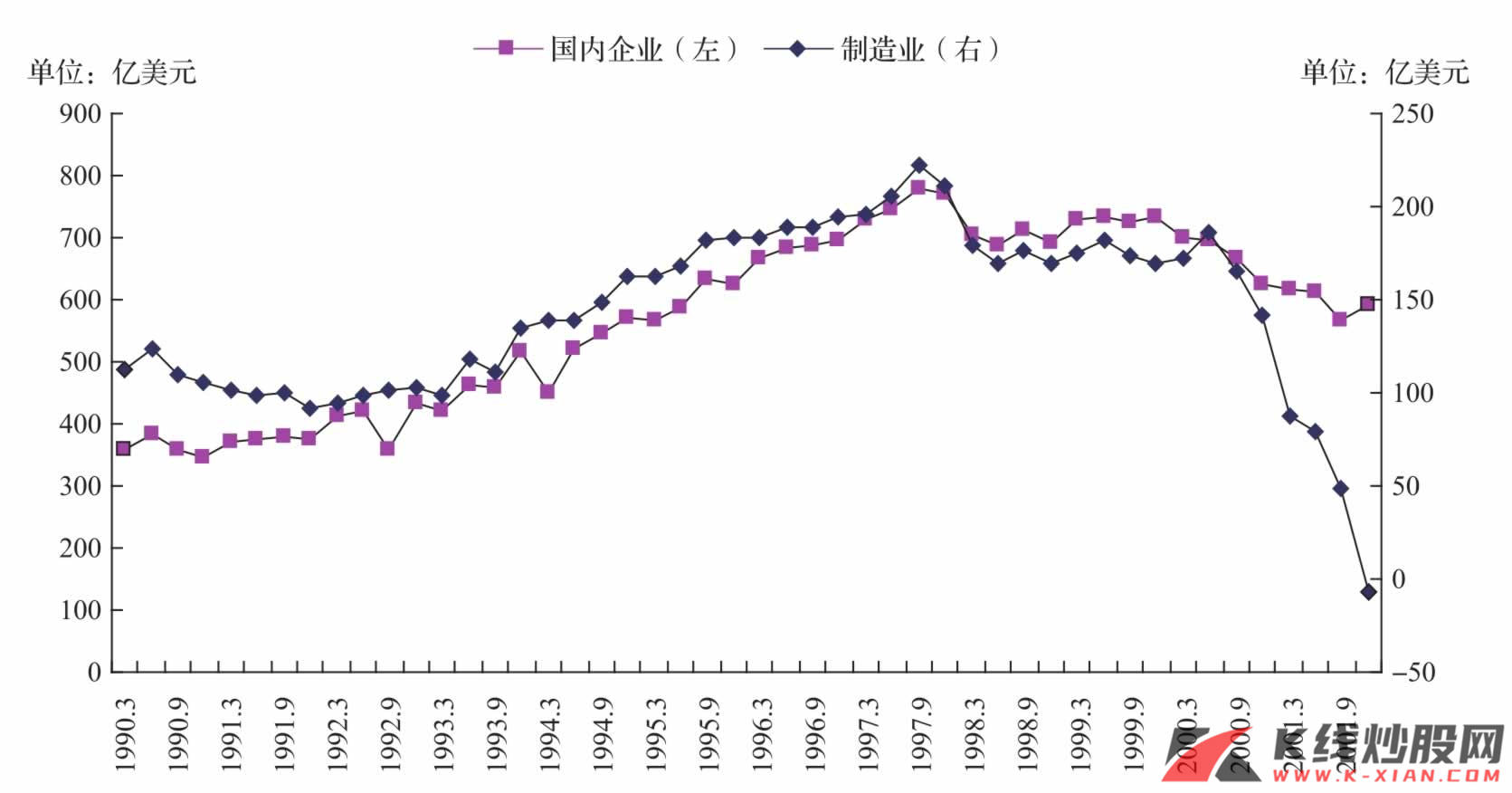

图11 美国国内企业、制造业企业1990—2001年利润

资料来源:Bloomberg,长江证券研究部

资产价格膨胀的泡沫并不具备持久性

正当投资者普遍地欣慰股票价格上涨似乎是经济良性运行的标志之时,内在的虚拟经济价格与实体经济不断地背离表明证券市场资产价格的膨胀正在逐步向泡沫化、非理性化转变,这也从根本上决定了资产价格膨胀推动消费、投资增长引致经济的扩张并不具备持久性。

在1997年后半年,美国经济在这一个中周期中复苏和繁荣的初始源泉——制造业部门受制于不断改变的出口状况其盈利水平开始迅速枯竭,美元的再次升值尽管推动美国股市的泡沫进一步不断膨胀,从而通过财富效应刺激消费和投资规模的扩张,但它也同时削弱了制造业部门的盈利能力,抑制了以出口为主导的制造业经济的进一步增长,虚拟经济持续繁荣和实体经济回落导致两者之间的缝隙被不断扩大。

实际上,众所周知早在1995—1996年,无论是新经济还是传统经济的股票价格都已经大大脱离了公司实际利润水平的限制,当股票泡沫在1998年、1999年达到狂热的顶点时,非金融公司的利润率水平并不仅仅落后于股票价格的上升速度,而是在经历着相反的大幅度下降,到了2000年第一季度,高科技和因特网泡沫达到顶峰,纳斯达克股票的本益比高达400∶1,此时,虚拟经济与实体经济之间的差距终于不能被忽视了,伴随着2000年春天电子商务公司的接连破产倒闭,证券市场资产价格膨胀推动消费、投资增长的良性循环被逆转。

由此可见,实体经济与虚拟经济之间的密切联系性决定了资产价格膨胀并不会过度以及长时间地偏离真实价值,这同时也就意味着,在当前消费需求依然是美国经济未来主导因素的前提下,资产价格膨胀的周期性虽然在一定程度上能够通过刺激消费需求延后由于制造业回落导致的经济衰退,但这只是延后,美国经济在未来依然需要面对由制造业过度投资最终需要通过经济衰退来消耗过剩产能形成的经济周期。

小结:基于美元币值的制衡机制在催生了泡沫的同时也削弱了制造业的盈利能力

从1990到2000年周期的特征可以看出,制造业的周期运动仍是美国经济繁荣的源泉。虽然资产泡沫会在一定程度上延缓制造业的衰减速度;但是,基于美元币值的制衡机制在催生了泡沫的同时也削弱了制造业的盈利能力,从而使得虚拟经济繁荣与实体经济的衰退之间的缝隙不断扩大,虚拟经济繁荣的终结直接导致了整个经济体系衰退的到来。