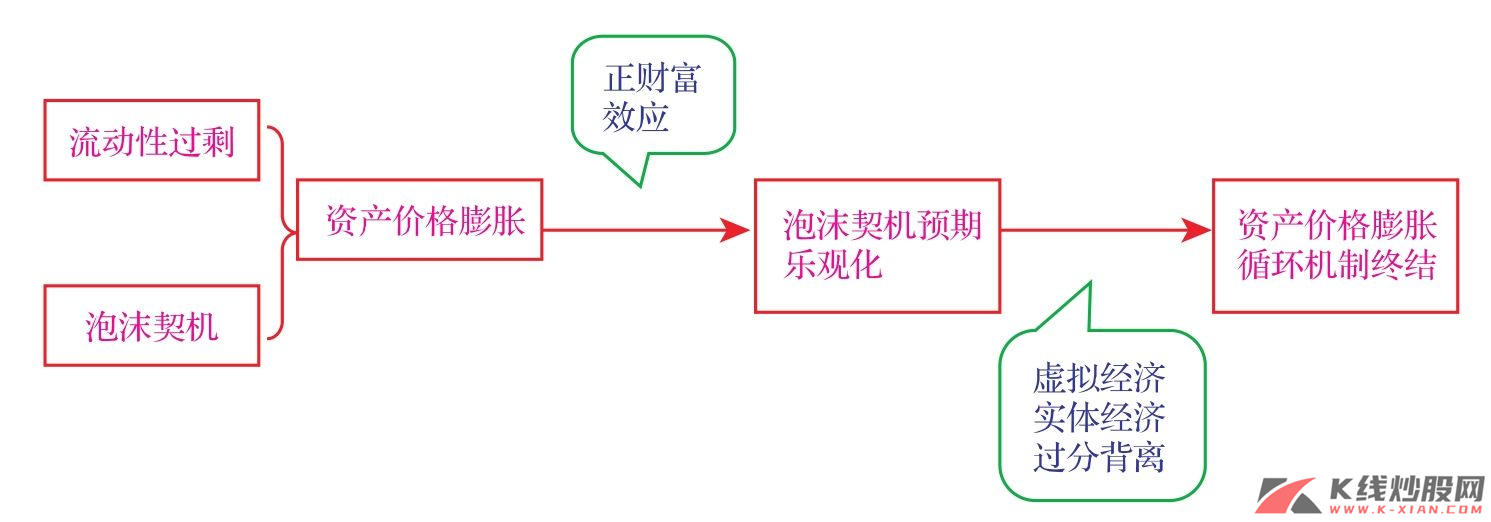

资产价格膨胀循环的机制

我们之前已经了解了美国经济1997—2000年股市繁荣、2001—2005年房地产市场繁荣以及泡沫破灭后的基本过程,总结而言,资产价格膨胀推动经济增长的循环机制可以归结如下:资产价格膨胀的初始阶段依靠的是流动性过剩以及相应的泡沫契机,所谓的泡沫契机主要是指对于资产未来成长性的良好预期,如1997—2000年股市繁荣的初衷来源于高新技术变革的自信,而2001—2005年房地产市场的泡沫则初始于“移民、人口红利因素”;伴随着资产价格的逐步膨胀,它对于投资、消费的“正财富效应”开始显现,制造业、工人收入的推高使得人们进一步加强了泡沫契机的增长潜力预期,资产价格膨胀的过程也得以继续,并且由于资本的逐利特性,资产价格在这一阶段的膨胀速度已经开始超越泡沫契机的真实水平;在泡沫膨胀的后续阶段,实体经济和虚拟经济之间已经出现了过分的背离,流动性过剩已经是资产价格膨胀的唯一依赖,所以政府压缩流动性政策的出台也就意味着资产价格膨胀推动经济增长循环机制的终结。

图19 资产价格膨胀推动经济增长的循环机制

资料来源:长江证券研究部

鉴于当前制造业企业利润增速已经伴随着固定资产投资的回落呈现下滑,那么对于资产价格膨胀推动经济增长的循环机制我们更多应该关注现阶段的股市繁荣是不是已经进入了后期阶段,而按照前期证券市场、房地产市场循环的演绎规律来看,泡沫膨胀尤其是证券市场繁荣的后期特征往往在于政府关于流动性态度的敏感性加强。

从美国股市繁荣的过程中可以发现,在1998—1999年阶段,由于制造业利润的下滑,美国当时的证券市场已经开始进入后续阶段,对于流动性的依赖使得泡沫的延续迫切需要美联储的帮助和支持,所以在1998年年末和1999年年末,美联储不得不两次放松信用,以扭转股票市场的下滑局面,维持股价的上涨,但到了2000年上半年,当格林斯潘一再强调美联储将不再支持泡沫以及随后调高了联邦基准利率,股票价格开始急速下降。

进入2007年以来,房地产市场仍旧在放缓的过程中寻找低点,而证券市场的繁荣则是资产价格膨胀推动消费、投资增长的主要力量。因此对于证券市场循环机制是否面临终结的判断也就等于解释了美国经济在未来是否将面临衰退的周期性调整过程,而最近证券市场价格受到美联储对于通货膨胀担忧衍生的加息、降息考虑,出现了大幅波动的情况,则表明证券市场的繁荣已经开始步入后续阶段,那么美联储的政策尤其是关于流动性的态度将成为证券市场演变的根本。

资产价格膨胀延续的关键——流动性过剩

美国流动性过剩的来源

在贸易顺差持续增长的背景下,我们可以清楚地明白中国这样一个庞大的经济体系中流动性过剩的来源,那么在美国这样一个一直以来都是处于贸易逆差的国家,虚拟经济中的流动性过剩又是从何而来呢?回答这个问题,我们依然利用分析中国经济流动性的基本方法——国民经济收入支出恒等式:

式(1)中显示的是中国经济体现在流动性过剩的成长模式,贸易顺差是根本的来源所在,而式(2)则代表了美国经济中当前推动资产价格膨胀也就是S-I所体现的净储蓄提高的流动过剩来源。可以发现,消费者的信用支出以及联邦政府的预算赤字不仅支撑了全球类似中国这样对美贸易顺差经济体的流动性过剩,而且也带动了国内资产价格的膨胀,这种模式的基础则来源于美国现阶段GDP1.5~2.0倍的国债市场带动。

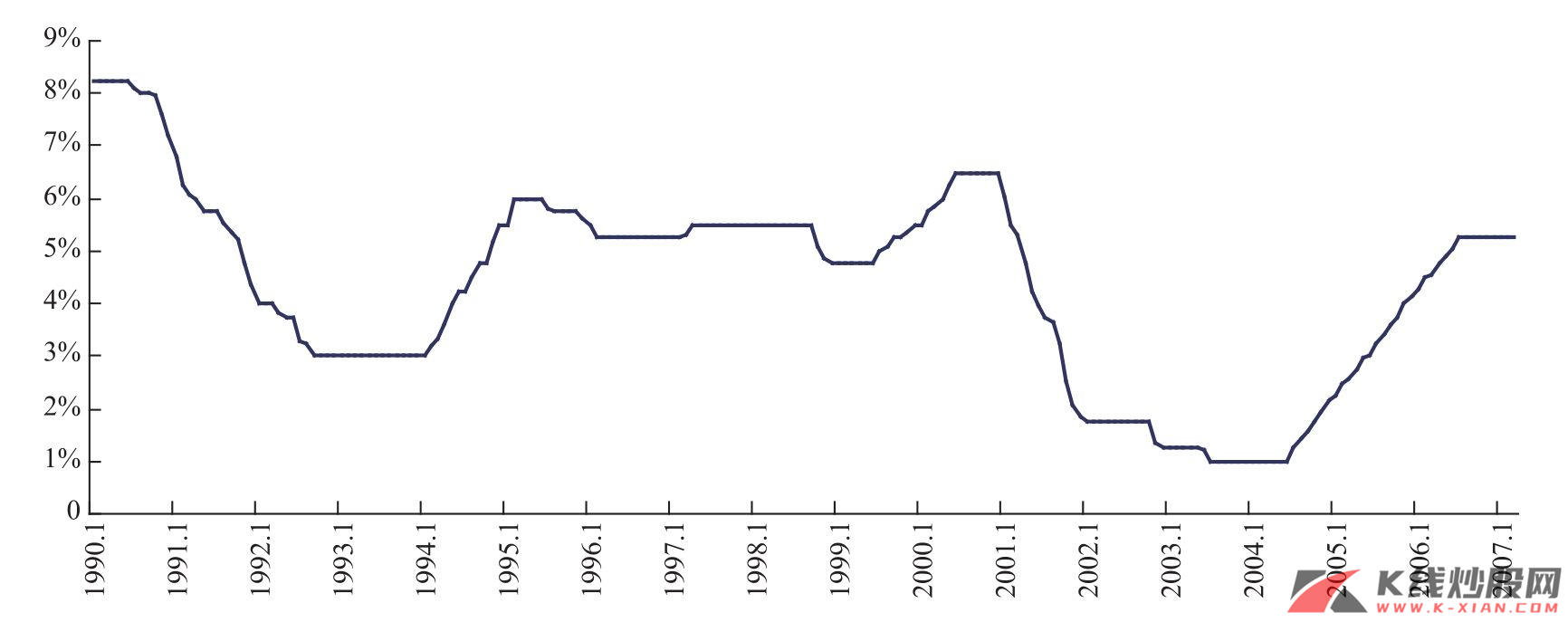

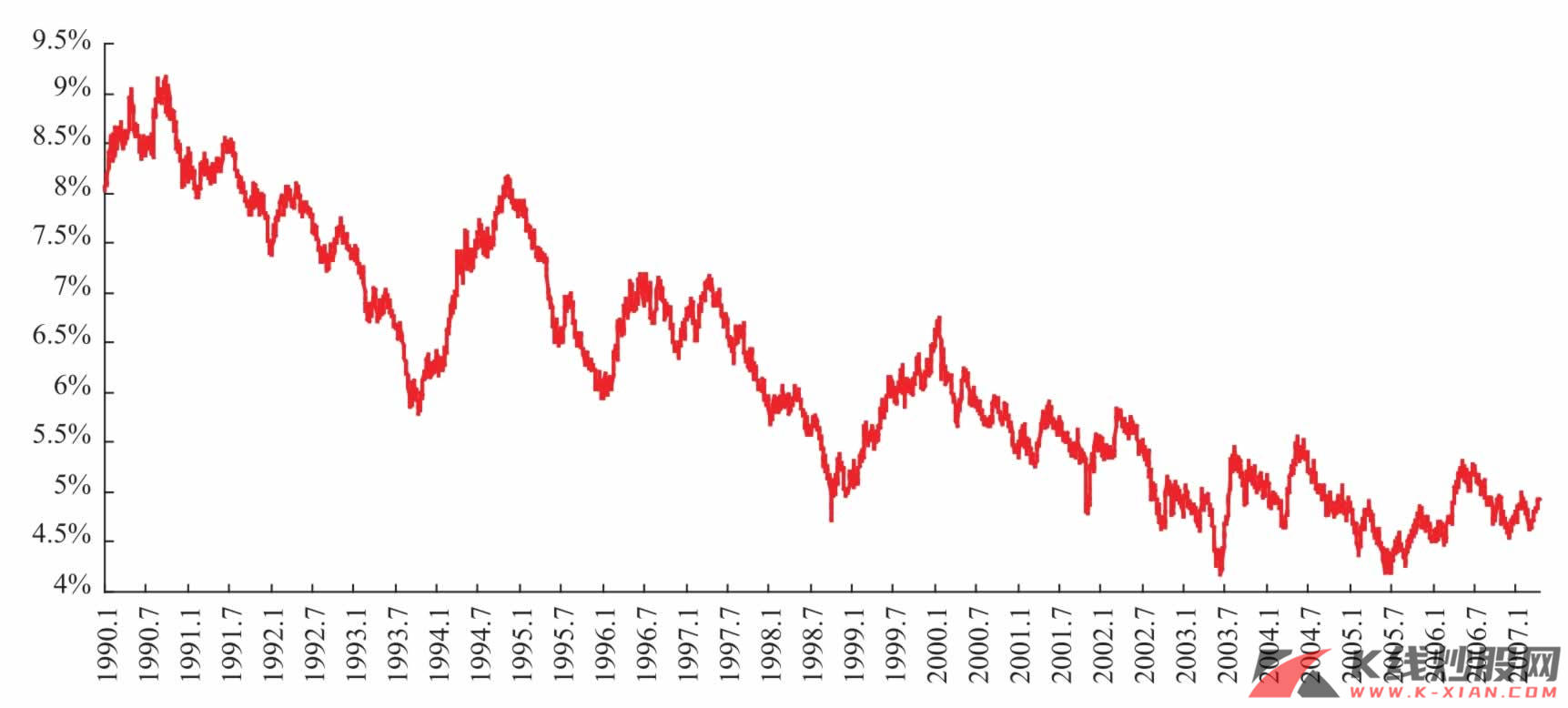

我们可以把现阶段影响美国经济流动性过剩的问题主要归结为国债市场的变动状况。而国债市场归根结底只是一种资产,资产的价格平衡受到经济学中最核心理论供给、需求的制约,从美联储1990年以来利率决策变动、30年期国债收益率、CPI同比增速的比较中可以发现,相比于利率决策,长期国债收益率与美国经济这两个中周期中出现的资产价格膨胀呈现出了更强的同步性,主要是由于美联储的利率决策改动的是联邦基准利率,而包括抵押贷款在内的银行信用贷款利率都是以长期国债收益率为准,这也进一步表明国债市场对于美国经济增长的重要性。

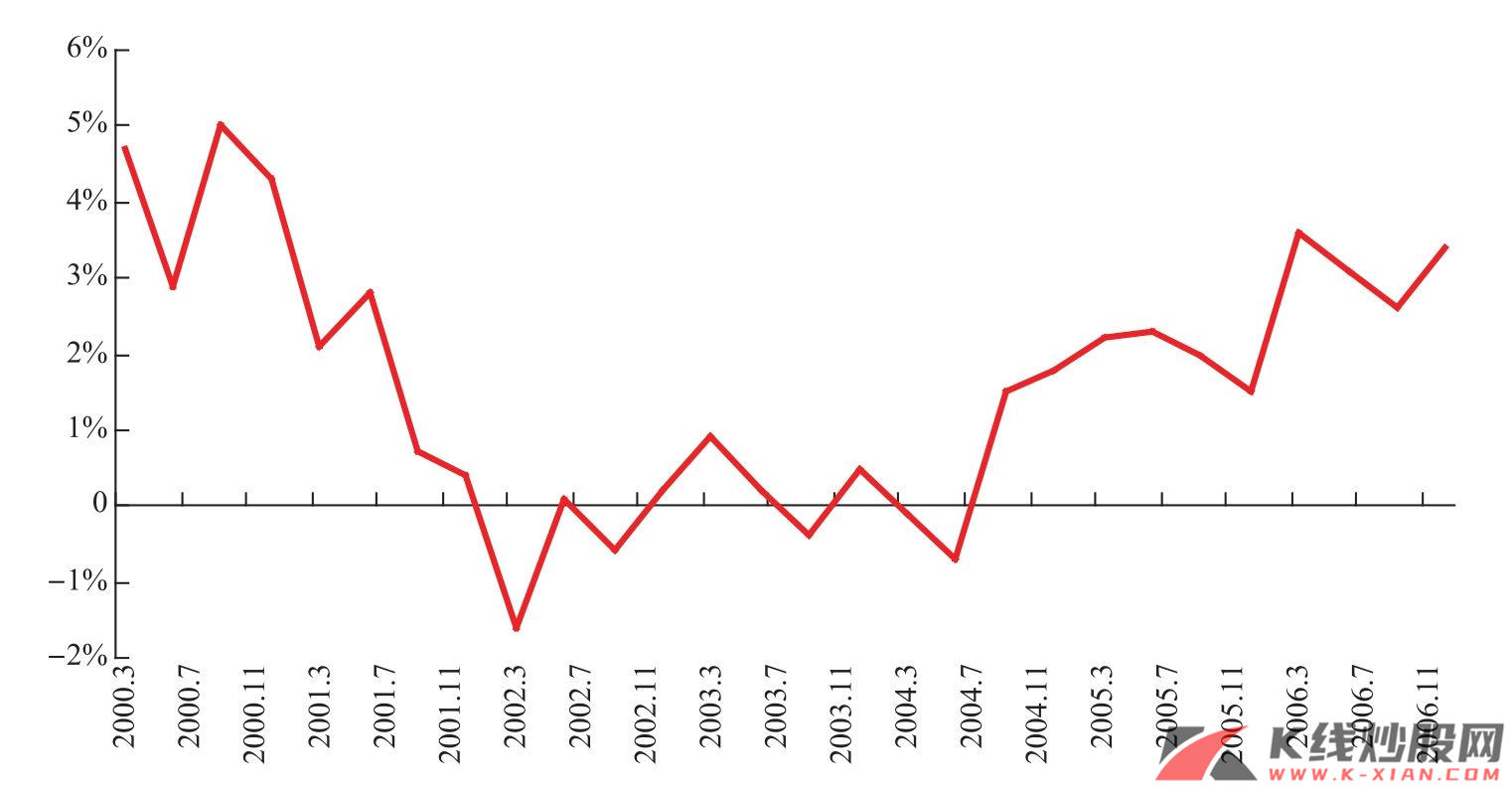

另一方面,考虑到影响国债市场需求的主要因素在于预期美国未来的通货膨胀水平,一旦出现通货膨胀上升的情况,也就意味着美元资产将会出现贬值,理性的投资者自然会抛售长期国债从而推高长期国债的收益率,长期国债收益率与通货膨胀水平体现的同步波动就是最好的例证。所以,当前我们对于美国经济资产价格膨胀延续性的判断最核心的就在于衡量未来的通货膨胀水平。

图20 美联储1990年以来利率决策变动情况

资料来源:Bloomberg,长江证券研究部

图21 美联储30年期国债收益率变化

资料来源:Bloomberg,长江证券研究部

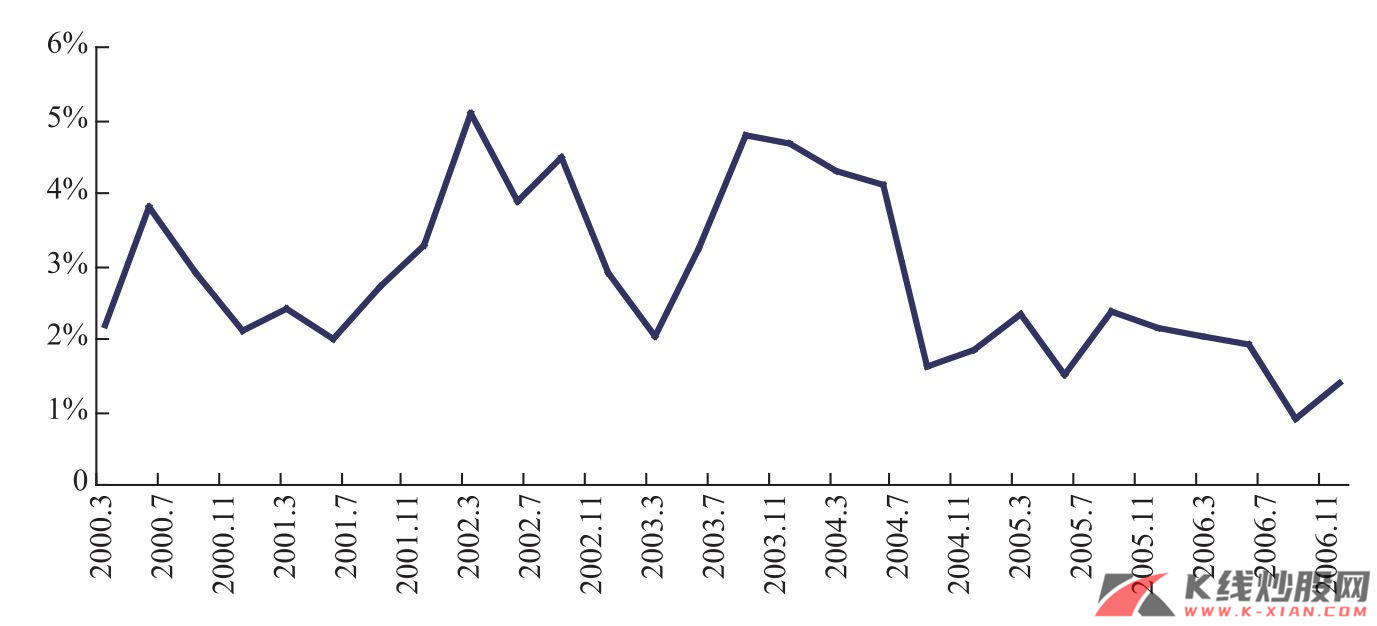

图22 美联储CPI同比增速

资料来源:Bloomberg,长江证券研究部

通货膨胀衍生的加息压力是循环终结的根本

对于当前美国经济通货膨胀的看法,我们依然维持前期的观点,在2007年美国将会面临日益上行的通货膨胀压力,这种压力不仅是由于世界经济高速增长带动的能源等原材料价格的上涨,而且更重要的是劳动力价格上升所带动的成本压力。这主要是由于按照信息技术创新的长波周期理论,20世纪80年代开始的新一波技术进步带动的劳动生产率上升在现阶段已经开始趋于回落,体现在非农部门劳动者每小时产量同比数据的放缓,由此也导致了非农商业部门整体劳动成本的上升。考虑到美国经济传统制造业的利润比重目前仅占25%左右,那么非农商业部门劳动力成本的上升将给予美国经济未来更强的通货膨胀压力。

图23 美国非农商业部门劳动力成本增速

资料来源:Bloomberg,长江证券研究部

图24 美国非农部门每小时产量同比数据

资料来源:Bloomberg,长江证券研究部

加息而不是降息

在前面的描述中,我们已经明白了资产价格膨胀推动经济增长的循环机制以及美联储针对流动性的政策对于当前证券市场演变的重要性,那么美国当前资产价格膨胀循环最终的终结就应该体现在于美联储利率政策的转变。

虽然自2006年8月以来,美联储一直维持了5.25%的基准利率,体现了当前美联储的利率决策的确是陷入一种两难困境:一方面,房地产投资回落正在导致制造业利润增速放缓,前期过度扩张衍生的产能过剩迫切需要调整,也决定了当前美国经济周期性回落的必然;另一方面,通货膨胀上行的压力也使得美联储并不能采取降息的方式。

但是,在我们看来,美联储的加息周期并未结束,这主要是由于两方面的因素:

首先,按照我们《色即是空》的共生模式分析逻辑,投资者出于通货膨胀的恐惧抛售长期国债,而长期国债收益率的上升将会导致流动性的缩减,从而资产价格膨胀未来的过程将会受到很大抑制,经济增长由此很有可能陷入滞胀,这也是近期长期国债收益率的回升一般意味着经济即将面临衰退的原理所在。

其次,虽然加息将会在一定程度上加速当前证券市场繁荣的消退,从而导致美国经济增长在2007年的后半段出现下滑甚至于类似格林斯潘所提及的经济衰退。但是由于在加息之后通货膨胀的压力预期能够得到有效控制,长期国债收益率的下降将会有利地支撑房地产市场的企稳反弹,这也为美国经济后续我们认为是2008年的降息以促进经济复苏提供了契机。

小结:美国经济的柳暗花明

所以,从上述资产价格膨胀如何推动美国经济增长的循环机制分析,我们认为迫于通货膨胀的压力以及未来美国经济可能步入滞胀的困境,美联储的加息周期并没有结束,虽然加息可能导致当前维持美国经济增长的唯一支撑点——资产价格膨胀带动的消费需求增长出现回落,美国经济增长很有可能也会出现上一中周期中股市繁荣破灭后的经济衰退。但是一旦通货膨胀水平能够得到有效遏制,同时也就意味着世界经济领导者的长期国债仍将会受到投资者青睐,长期国债收益率由此的回落不仅使得流动性过剩的局面仍将维持,而且以30年期国债收益率为基准的住房抵押贷款利率的下降将会带动现阶段出现回落的房地产市场企稳反弹,美国经济也或将在2008年面临复苏。