增长的收敛

上述对繁荣后期三个景象,即投资收敛、生产率差异导致的结构性通货膨胀和外生冲击的描述实际上无非说明了在经济繁荣的后期,经济增长将出现一个收敛的过程,所谓的收敛就是经济增长渐趋平衡状态,而在平衡之后,经济的波动性也将收窄,而随后的经济减速何时展开,如何展开,则更多取决于外部经济的冲击。

实际上,外部经济同样会在2007年出现收敛,工业生产增长的回落是失业率上升的前兆,继而是消费者信心和消费增长的放缓,我们认为这些现象正在或者即将在欧美发达经济体中发生,从先行指标判断,2007年下半年外部经济出现明显回落的可能性是不能排除的。而使这种状况更加复杂的是,劳动力价格的刚性和劳动生产率放缓所导致的成本推动型通货膨胀压力或许还不能使美联储等央行们把手腾出来应付经济增长的收敛趋势。

下半年中外经济波动的同步收敛或许会使中国经济的减速趋势更加明朗,虽然并不一定表现为GDP数据的显著回落,但经济增长的内在质量会下降,这表现为企业利润增速可能出现拐点,整个经济体的投资效率降低,整个经济体越发脆弱,这些现象在2007年第二季度后可能会比较明显。

经济增长的收敛与牛市的繁荣机制

那么这种状态对我们所分析的牛市的繁荣机制是一种什么影响呢?我们在《牛市的繁荣机制仍然存在》中,已经完整地描述了本轮中国实体经济繁荣进而传导到虚拟经济繁荣的繁荣机制。

我们多次指出,2006年下半年以来资本市场的上涨既有企业业绩的支撑又有流动性的支撑,事实上两者之间也存在密切的关联。过剩流动性源于贸易顺差的大幅增长,反映了中国国民收入远大于国民支出,而且这一差额当前仍在持续不断增长。关于流动性的泛滥为何在2006年演化成证券市场的大幅上涨,其中的一环在于固定资产投资数据的不断回落,这实际上是繁荣后期实体经济动态无效的体现。由于中国的流动性主要是通过贸易顺差而不是资本流动与国际联系的,所以当实体经济领域缺少投资机会或者被政策控制时,流动性的出路就是两个,要么进入虚拟经济即股票市场,要么转化为通货膨胀,流动性进入股票等资产市场是毫无疑问的。

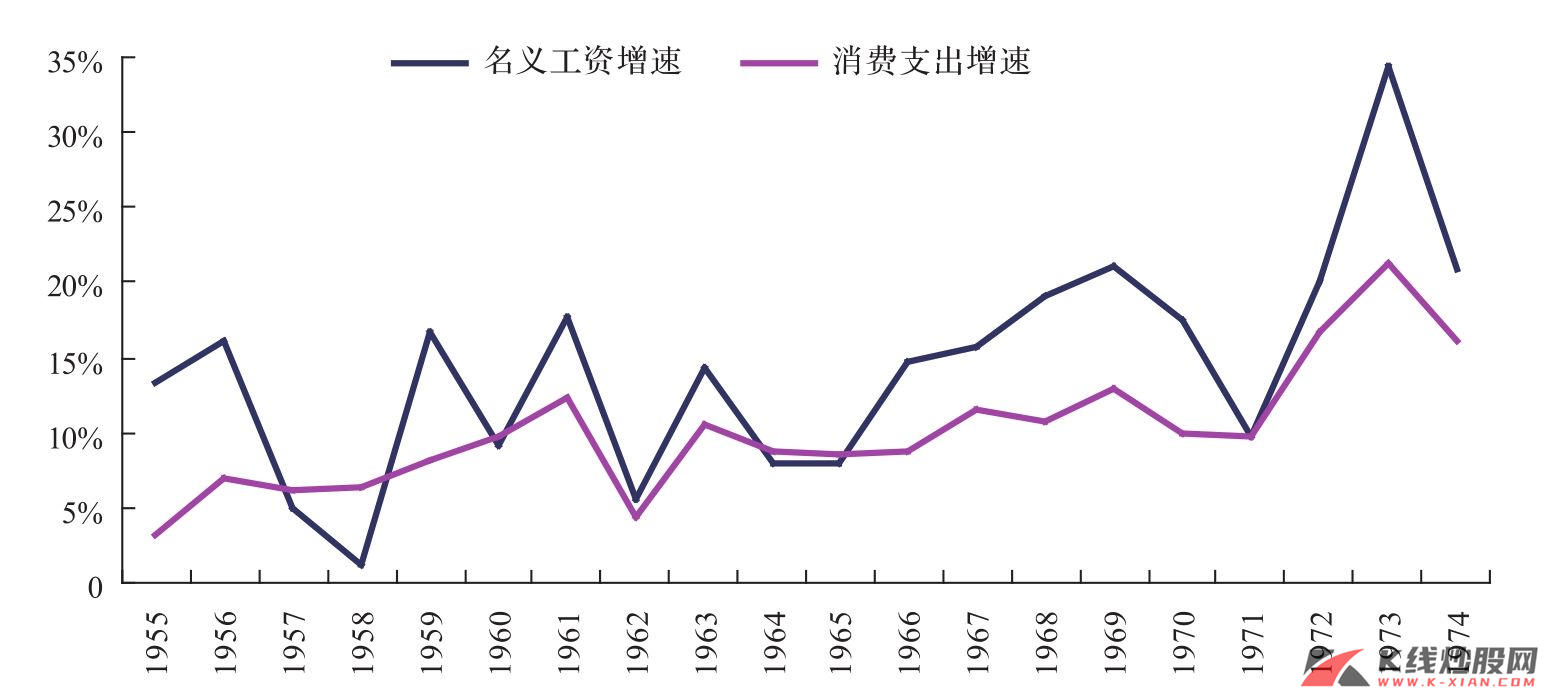

另一个环节便是关于流动性转化为消费支出和通货膨胀,其中间环节在于劳动力价格提高之后收入的增加提升了消费需求;而与此同时,劳动力价格的提升提升了成本以及消费品的价格,这些共同的作用带来了通货膨胀率的回升。而劳动力价格上涨推动消费增速反弹以及大宗商品价格回落缓解成本压力又保证了整个工业利润增速的反弹,从而使市场的上涨并不缺乏业绩支撑,而这些都已经在2006年下半年变成现实。更乐观的一种情景是,如果中国劳动力价格重估真的能够像20世纪60年代中期之后的日本那样,支撑消费增长成为可持续现象的话,那么上述的机制可能会持续更久。

图22 日本劳动力价格重估推动消费增长

资料来源:《日本通商产业政策史》,长江证券研究所

我们同样在《牛市的繁荣机制仍然存在》中指出,上述机制不可能无限期地延伸,一种机制在其产生的时候就会自掘坟墓。牛市机制的动摇来源于机制自身的发展。我们分析的三个繁荣后期的特征中,通货膨胀现在看来对中国并不是大问题。而固定资产投资收敛和外生冲击本质上是一回事,就是一个经济周期自身反作用机制中产能过剩引发价格反方向调整的过程。所以这种机制动摇的来源就是固定资产投资的回落,如果外生冲击带来出口减速,则其效果会更加严重。

我们必须肯定实体经济的动态无效将在2006年和2007年继续推动流动性进入虚拟经济领域。但这不是繁荣的充分条件。虽然固定资产投资的持续收敛并不一定在2007年形成真的经济衰退,但如果投资回落对公众的经济增长预期产生影响,则可能对虚拟经济的发展趋势产生影响。不过按照我们的研究,2007年年底后可能出现经济增长回落后的反弹,所以整个2007年的经济走势可能是柳暗花明,虽然这种经济反弹只不过是中周期衰退的回光返照,但经济反弹仍会是2007年年末以后机会的推动力。

我们并非看空2007年的整个经济走势,而只是试图描述当前经济增长的性质以及其中期发展方向,特别是描述2007年整个经济的波动过程走势,相信这是决定2007年虚拟经济市场走势的关键一环。而我们描述的经济过程,也就是虚拟经济2007年可能的发展过程,这实际上就是说,在经济没有真正衰退之前,牛市的繁荣机制仍然存在,但这个繁荣机制风险的聚集已经开始,所以,繁荣机制的运行也就更带有曲折性。