GDP变化与库存周期并不完全等价

由支出法衡量的GDP,库存的变动是GDP变动的重要组成部分,存货周期性波动也必然导致GDP的波动。根据经济学家安德鲁·菲拉尔多(Andrew J.Filardo)对美国库存变化与经济增长关系的研究结果,在经济扩张时期存货变动对GDP波动的贡献率为32%,而在经济衰退时期这一贡献率则为53%,意味着存货的周期性变动对经济波动的影响并非是简单的线性关系。

如果根据上述规律,经济扩张时期,库存对GDP增长的贡献或影响并非是最重要因素,货币、资产、房地产开发、资本性支出、库存是驱动经济的五个动力源泉,库存仅是其中之一,因此,GDP的变化与库存周期并不完全等价。

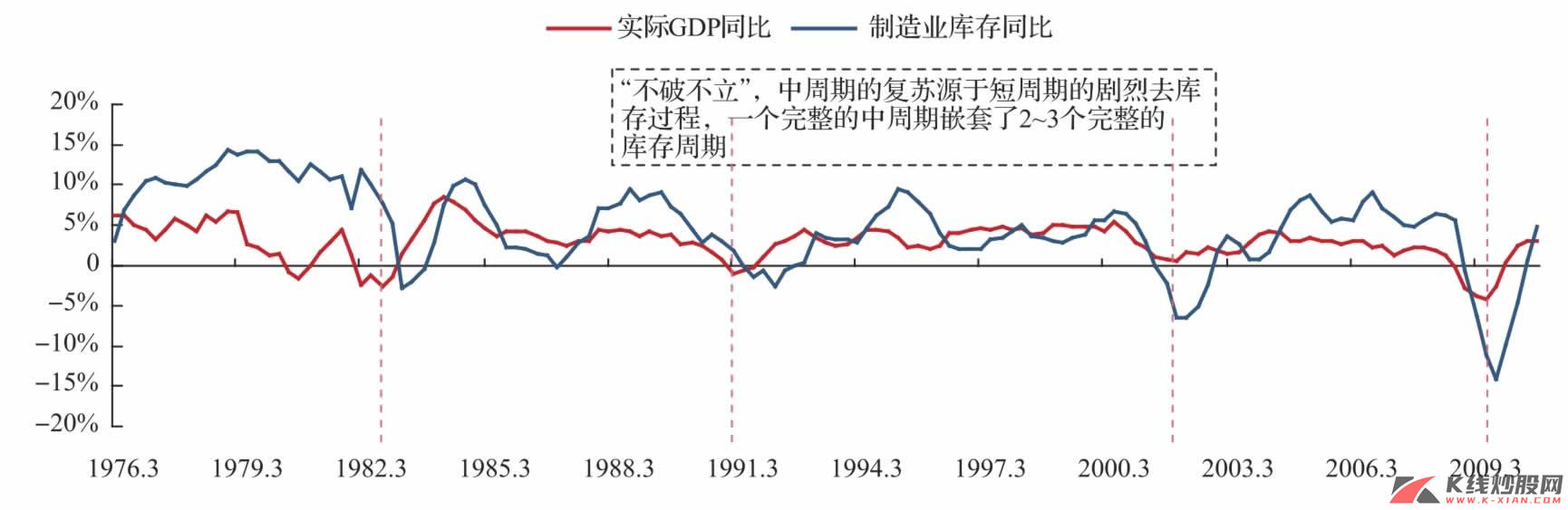

我们通过分析1976年以来美国GDP变化与制造业库存变化之间的关系,可以发现,在GDP出现大的波动时,库存确实出现较大的波动,且时间上略为滞后(大约1到2个季度),尤其在经济复苏和经济衰退之时,通过观察GDP来确定库存周期的时间节点可靠性较大,但在经济稳步扩张时,就难以区别库存周期波动了。

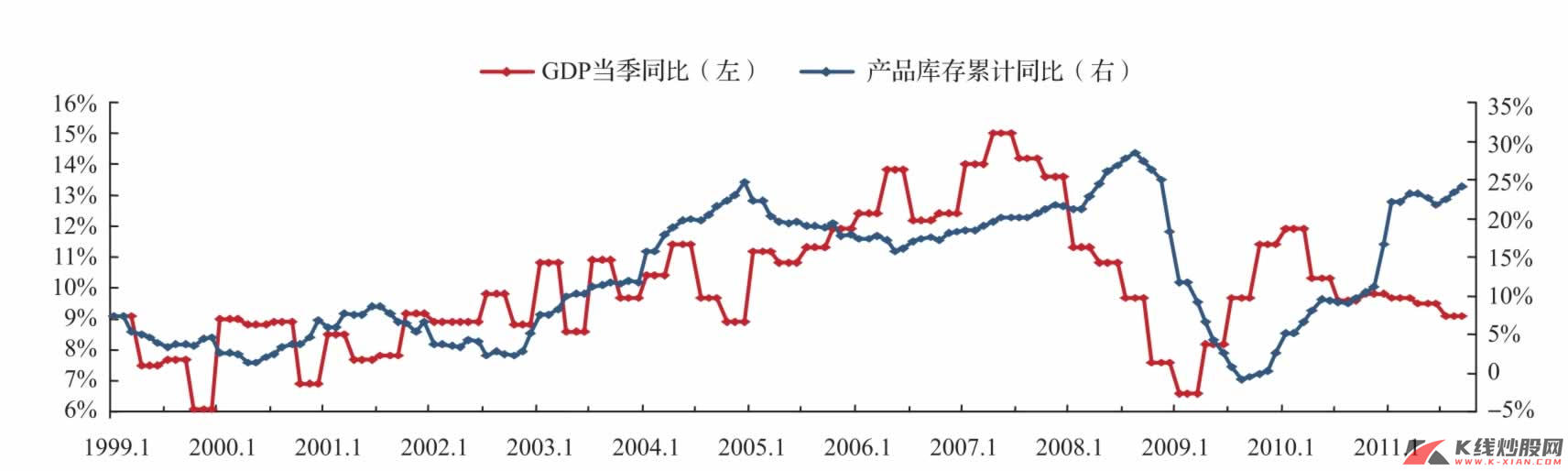

如果美国的规律能应用于中国,我们可以推断,处于经济扩张工业化阶段的中国,GDP与库存波动之间的联系更松散,或者说,库存波动对GDP的贡献并不是主要的,当然,除非是经济进入衰退或复苏的剧烈波动阶段,如2008—2009年,但GDP变化领先库存的时间也较长(最短也有2个季度),而2010年3月至今GDP不断下行过程中,库存同比却在不断上升。

也就是说,库存同比的周期变化并不能完全描述中国经济的短周期波动。

图19 美国库存周期与GDP

资料来源:Bloomberg,中信建投证券研究发展部

图20 中国库存周期与GDP

资料来源:CEIC,中信建投证券研究发展部

库存周期同时也是价格周期

正如基钦所认为,要研究库存周期,价格和库存的变化都是不能忽视的,两者共同决定着库存周期。这也是可以理解的,当需求不振时,价格上涨乏力,企业没有提高库存的动力;反之,当需求旺盛时,企业预计未来有更多的需求,于是会提高库存。

库存变化往往较为滞后,这主要是因为需求变化到生产端的传导是有一定时滞的,从理论上讲,库存和价格是随着需求的旺盛而不断增加的,这种增加是为了应付需求增加而产生的一种企业行为,但当需求开始出现下滑之初,生产端并没有随之降低生产,反而由于惯性以及需求回落,库存急剧抬升,这种情况意味着企业产品开始供过于求,库存开始积压,同时,价格仍在惯性上行。(见《过渡期、库存加速与市场特征》[1] )

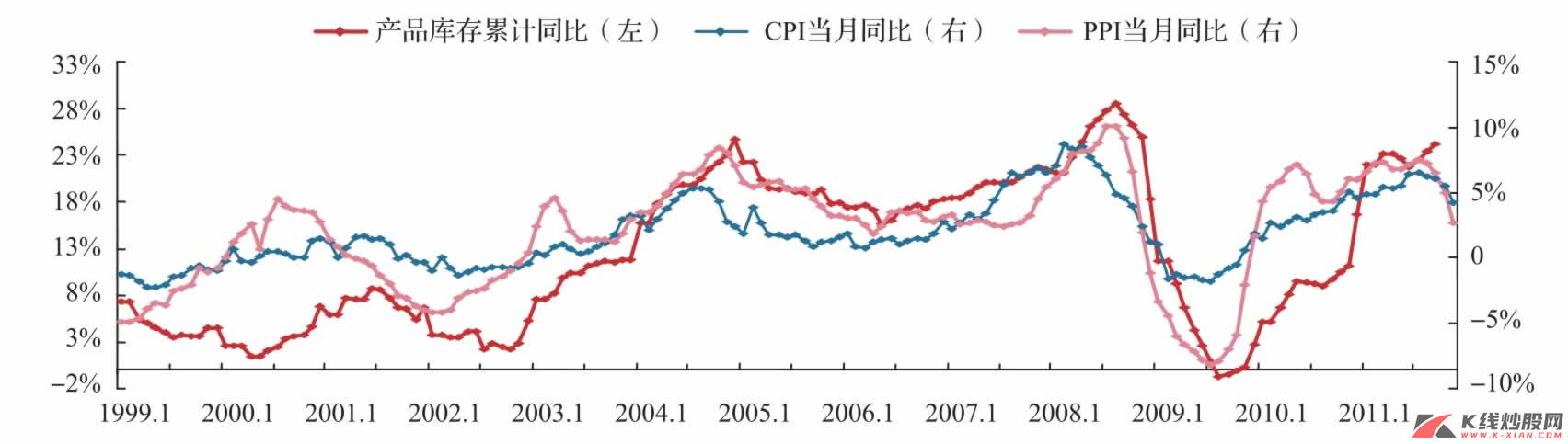

如果我们从库存与价格角度来划分经济周期的话,PPI与库存的契合度更高一些。通常情况下,我们可能看到PPI领先或同步库存变动。从两者变化来看,1999年以来经历了三个完整的库存周期,大致分别是:1999.2—2002.2、2002.3—2006.4、2006.5—2009.8。对于2009年之后的库存周期划分,目前有两种,一种是2009.9—2010.8为第一库存周期;另一种是第一个库存周期仍未走完,目前处于第一库存周期的下行初期。如果从经典的库存周期来看,后者可能比较合理。

图21 中国库存周期与物价水平

资料来源:CEIC,中信建投证券研究发展部

库存行为性质的划分

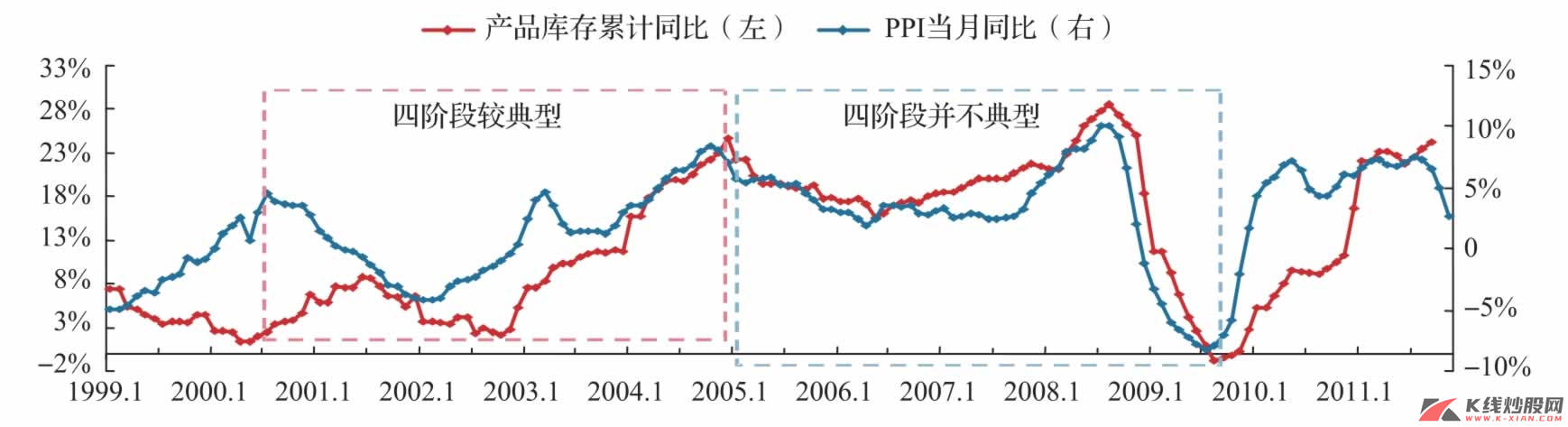

周期是一种供需在时间上错配引起的经济波动形式,就表现形式看,也是一个量价变化的过程。理论上,价为量先,库存周期也可以根据量价关系划分为四个阶段:被动去库存阶段(价格先于库存下跌)→主动去库存阶段(量价齐跌)→被动补库存阶段(价格先于库存上升)→主动补库存阶段(量价齐升)。在实际的库存周期中,这四个阶段很难清晰地划分,大多时候都是量价齐跌的过程。

对于当前的库存周期,价格(PPI)显著回落、库存继续上升,是否意味着进入一个被动去库存阶段,未来会不会发展进入主动去库存阶段,均取决于外部因素,如果我们纵观历史,库存的量价齐跌最大的驱动因素来自海外,如1997—1999年的亚洲金融危机、2001—2002年的互联网泡沫破灭、2008—2009年的次贷危机,如果未来受到欧洲债务危机的冲击,那么中国的库存周期出现量价齐跌的主动去库存是可能的。

图22 真实库存周期

资料来源:Wind资讯,中信建投证券研究发展部

PMI与库存周期

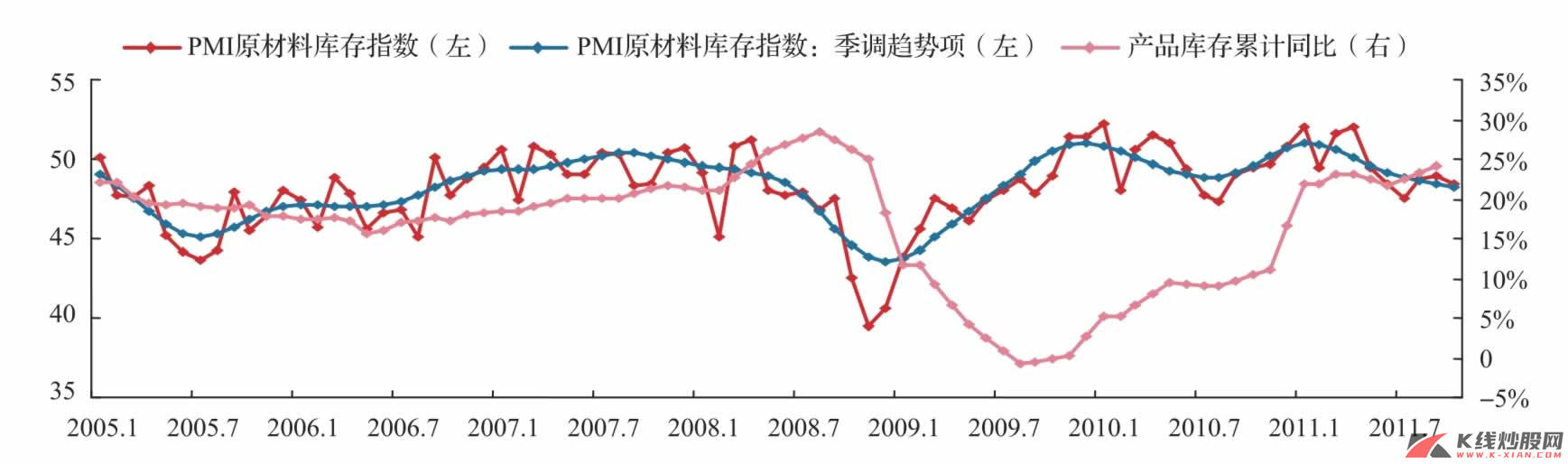

PMI指数中,与库存周期关系密切的指数主要包括原材料库存和产成品库存。为了更好地显示指数的周期性波动,我们对这两个指数做了计量上的处理,取其季调趋势项来做讨论。

从原材料库存指数与产成品库存同比之间的关系来看,前者具有比较明显的领先效应,最多甚至领先2~3个季度。原材料库存可以看作是生产领域的冷暖指标,如果生产企业预期未来需求不振时,会放缓原材料的采购;如果产成品库存下降到一定程度、需求有所好转时,生产企业倾向于增加原材料库存。这就解释了原材料库存可以用作观察库存周期的领先指标的原因。

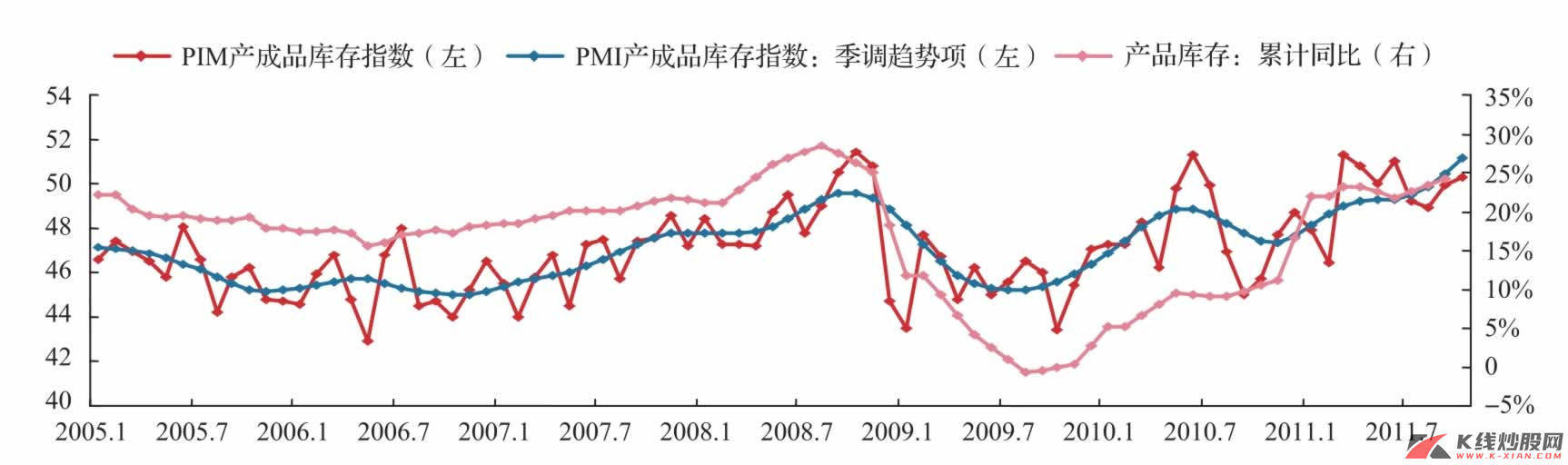

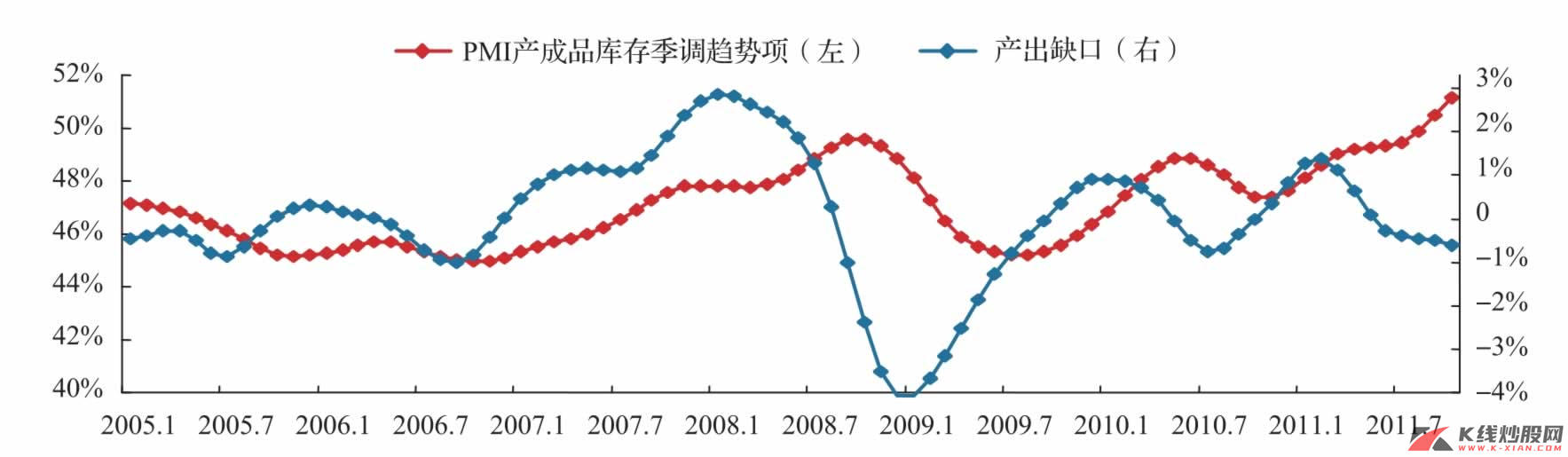

PMI产成品库存指数的季调趋势项与产成品库存的累计同比增速在趋势上比较一致,拐点的时间上也比较一致。

因此,PMI产成品库存指数的季调趋势项可以同PMI产成品库存指数大致定位库存周期,但原材料库存指数领先于库存周期。

从这两个指数看,原材料库存指数还在下行,如果按照滞后2个季度来计算,库存周期底部最早在2012年第二季度出现;从产成品库存指数看,目前仍处于库存增加阶段,但价格指数已经回落,如果按照库存行为进行区分,当前仍处于被动去库存阶段。

图23 PMI原材料库存及趋势

资料来源:Wind资讯,中信建投证券研究发展部

图24 PMI产成品库存及趋势

资料来源:Wind资讯,中信建投证券研究发展部

产出缺口与库存周期

产出缺口是一个相对的概念,衡量的是实际产出与潜在产出之间的差值或者差值与潜在产出的比率。然而,真实产出总是由于需求的波动而偏离潜在产出,因而,产出缺口也就有了正负之分,反映的是总需求与总供给之间的差异。若实际产出大于潜在产出,则意味着总需求大于总供给,经济景气度较高,增速较高,经济周期繁荣阶段总是伴随着持续向上的正缺口;若产出缺口为负,则意味着总需求小于总供给,经济景气度下降,增速下滑,经济衰退伴随着产出缺口的下降,萧条期总是伴随持续下降的负缺口。因而产出缺口是判断经济周期的指标之一,或者说是库存周期的领先指标。

产出缺口下的经济周期

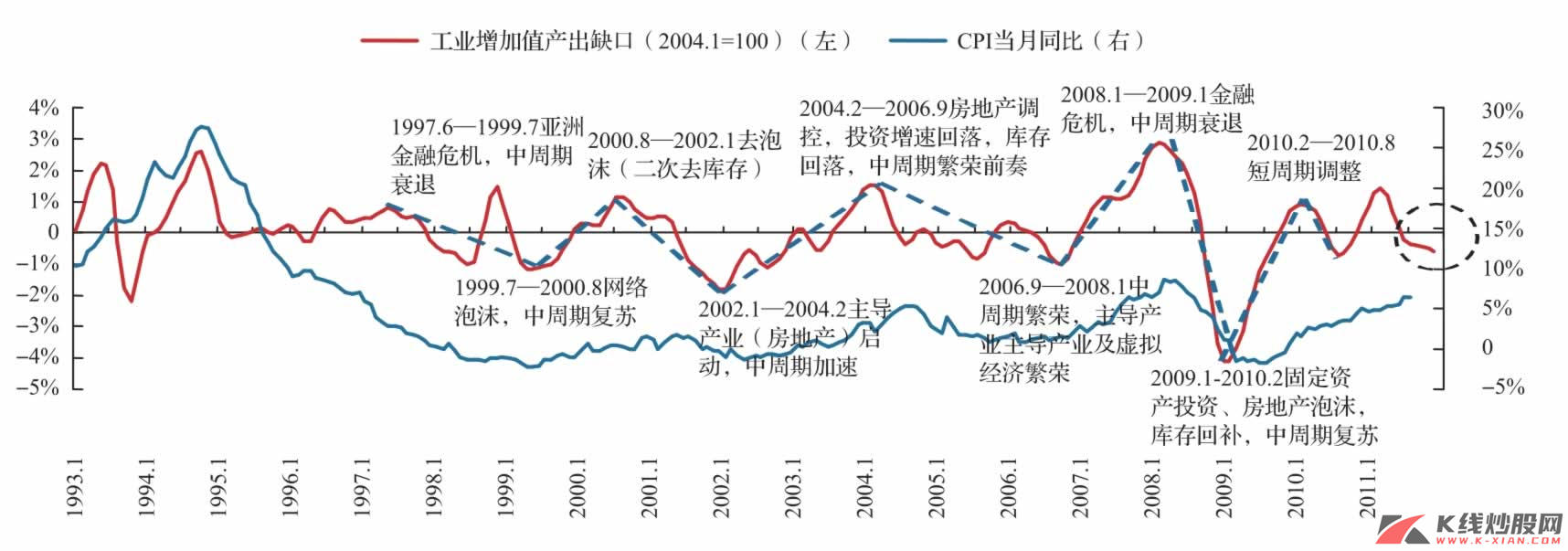

理论上,为期10年的中周期由3~4个短周期即库存周期构成,我们以往的研究揭示了产出缺口是最细微的经济波动形式,与库存周期存在对应的关系,但显著领先库存周期。因此,分析产出缺口周期也就是工业生产周期,将更能揭示中周期演进规律。

我们分析2000年以来中国中周期与产出缺口周期之间的关系,从模式来看,2000—2008年存在三个显著的产出缺口周期,每一周期对应中周期不同阶段,也对应库存周期不同阶段(各阶段特征我们已经在图25上有所标示)。我们人为地将产出缺口进行周期划分,从不同周期的经济特征可以看出,中周期演进大致按照“复苏周期→主导产业周期→虚拟经济周期”的模式进行。

虽然当期产出缺口仍在回落中,但回落速度有所减缓。而我们一直认为,本轮短周期的调整是温和而短暂的,正如我们最初在《周期右侧、消费左侧》以及后续研究中,建立了观测和预测短周期运行的指标体系,用来判断短周期调整的底部即10月前后,但11月PMI及工业增加值继续下行,短周期底部仍需等待。

图25 11月产出缺口仍在下行

资料来源:Wind资讯,中信建投证券研究发展部

产出缺口与库存

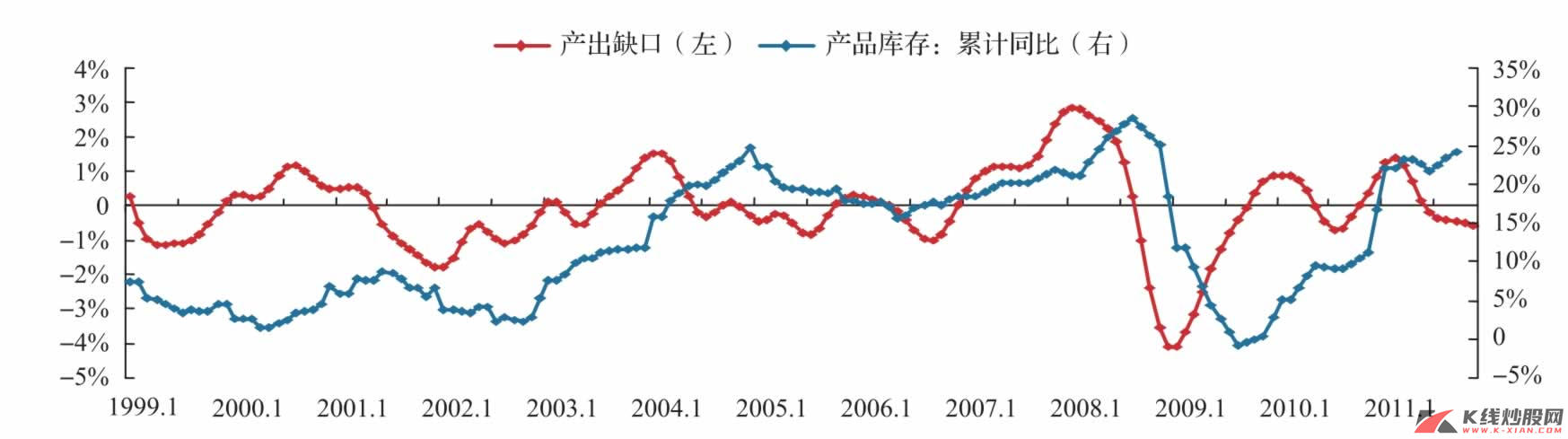

产出缺口是如何描述库存周期的?产出缺口与库存的同比变化具有很强的相关性,甚至是库存变化的一个先行指标,提前量大约为1~2个季度。从统计上也可以支持这一结论,产出缺口与库存同比变化的同期相关系数是0.63,而提前3个月的产出缺口与库存同比之间的相关系数可提高到0.74,拐点处最大领先8个月。

为什么产出缺口能描述库存周期?从逻辑上看,产出缺口向上时,需求持续好转,企业有增加库存的冲动和行为;相反,产出缺口向下时,需求开始萎缩,初期表现为供需失衡下的库存增加,而后则是以去库存为主的库存下降。

产出缺口是观察库存周期的最领先指标(一些环比指标除外),最大领先库存8个月。2008年2月产出缺口达到高点,2008年8月库存达到高点,2008年12月产出缺口达到低点,2009年8月库存达到低点。对上证指数而言,两次高点分别为2007年10月和2009年7月,低点为2008年10月至12月。指数见底回升过程中,库存一直是下降的,而PPI也处于下降过程中,说明虽然处于去库存阶段,但对市场而言,已有其他触发因素致使指数回升了。

图26 产出缺口VS库存累计同比

资料来源:Wind资讯,中信建投证券研究发展部

产出缺口与 PMI指数

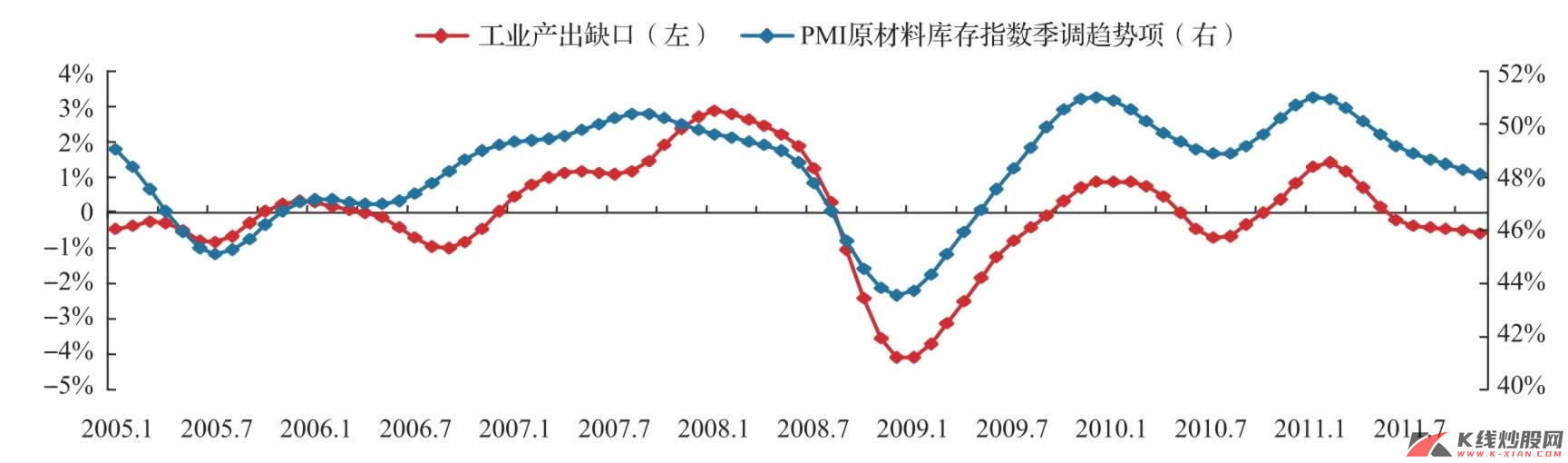

产出缺口领先库存累计同比,而PMI原材料库存指数同样领先于库存,那么产出缺口与PMI原材料库存之间的关系如何?季调后可以明显看出,原材料库存的周期波动与产出缺口周期具有较高的契合度,最大领先产成品库存大约7个月,从这一关系来看,或在短期内可以再次看到量价齐跌的主动去库存过程。

图27 PMI原材料库存VS工业产出缺口

资料来源:Wind资讯,中信建投证券研究发展部

图28 产出缺口与PMI库存指数

资料来源:Wind资讯,中信建投证券研究发展部

小结:库存周期的定位

通过上述分析,观察库存周期的变量大致有如下规律:

- 三周期嵌套模式基本上能解释经济的周期波动,库存周期是最短的经济波动形式。

- GDP的波动并不总能根据库存的变化来描述,在经济衰退和复苏过程中,两者比较一致,但库存变化滞后GDP时间较长。

- 库存周期同时也是价格周期。

- 理论上库存周期大致可以划分为被动去库存、主动去库存、被动补库存和主动补库存四个阶段,但真实经济周期中并不严格划分。

- PMI原材料库存领先产成品库存,而PMI产成品库存指数能够基本反映企业经济效益中的产成品库存变化。

- 产出缺口领先于库存和GDP、同步PMI原材料库存指数。

根据上述规律性的总结,我们认为比较可靠的先后顺序是:“产出缺口→PMI原材料库存指数→GDP→PPI→PMI产成品库存指数→产成品库存累计同比”,根据这样一个顺序,我们对短周期(库存周期)总结出以下特征:

- 产出缺口缓慢寻底。

- PMI原材料库存缓慢寻底。

- GDP回落。

- PMI产成品库存上升。

- 产成品库存累计同比上升。

那么当前库存周期运行在什么阶段呢?从11月数据看,产成品库存仍然在上升,产出缺口仍在下行阶段,而我们之前推断产出缺口10月触底(见《10月产出缺口观察:短周期:乍寒还暖》),主要依据工业增加值环比以及PMI原材料库存,但目前看来,环比在反弹之后略有回落,11月PMI原材料库存也出现显著下滑,目前仍难以判断底部何时真正出现。根据对房地产周期的判断,产出缺口底部或在2012年第二季度附近出现(详细分析请参考《周期之轮(2):动力》),而PMI产成品及产成品库存累计同比滞后4~8个月触底(即库存底部约在2012年第三四季度)。在这种情况下,当前库存周期运行在被动去库存阶段,2012年上半年或出现量价齐跌的主动去库存情形。