我们以上着重从市场需求角度对消费增长前景进行了分析,事实上,在认识重工业化时期的消费和消费行业时,还必须考虑资源约束的影响,因为资源约束是重工业化时期必须面对的问题。

资源约束打乱消费升级的步伐

资源是稀缺的,这一点无可厚非。然而,我们认为,重工业化时期资源约束问题的凸显与消费升级有不可分割的关系。在重工业化时期,消费升级的方向首先就是住房、汽车和通信等这样的大型、重型消费品,而且,这些消费品升级的实现需要有完善的基础设施作为配套,因此,投资扩张成了消费升级的前提和结果。我们观察中国20世纪90年代以来消费结构变迁便会一目了然,表8显示90年代来我国城镇居民消费结构演变中交通通信和居住两大项支出出现大幅上升,而且,通过比较我们发现,这两项支出是整个90年代以来消费结构演变中消费支出比重上升最大的两项。因此,消费的重型化引致了大量投资,投资高增长进而引起了资源的高消耗。而2004年煤、电、油、运紧张同样是由于这一轮房地产和汽车业的快速增长所引致的投资扩张所导致。

表8 20世纪90年代以来我国城镇居民交通通信和居住消费结构的变化(%)

资料来源:国家统计局

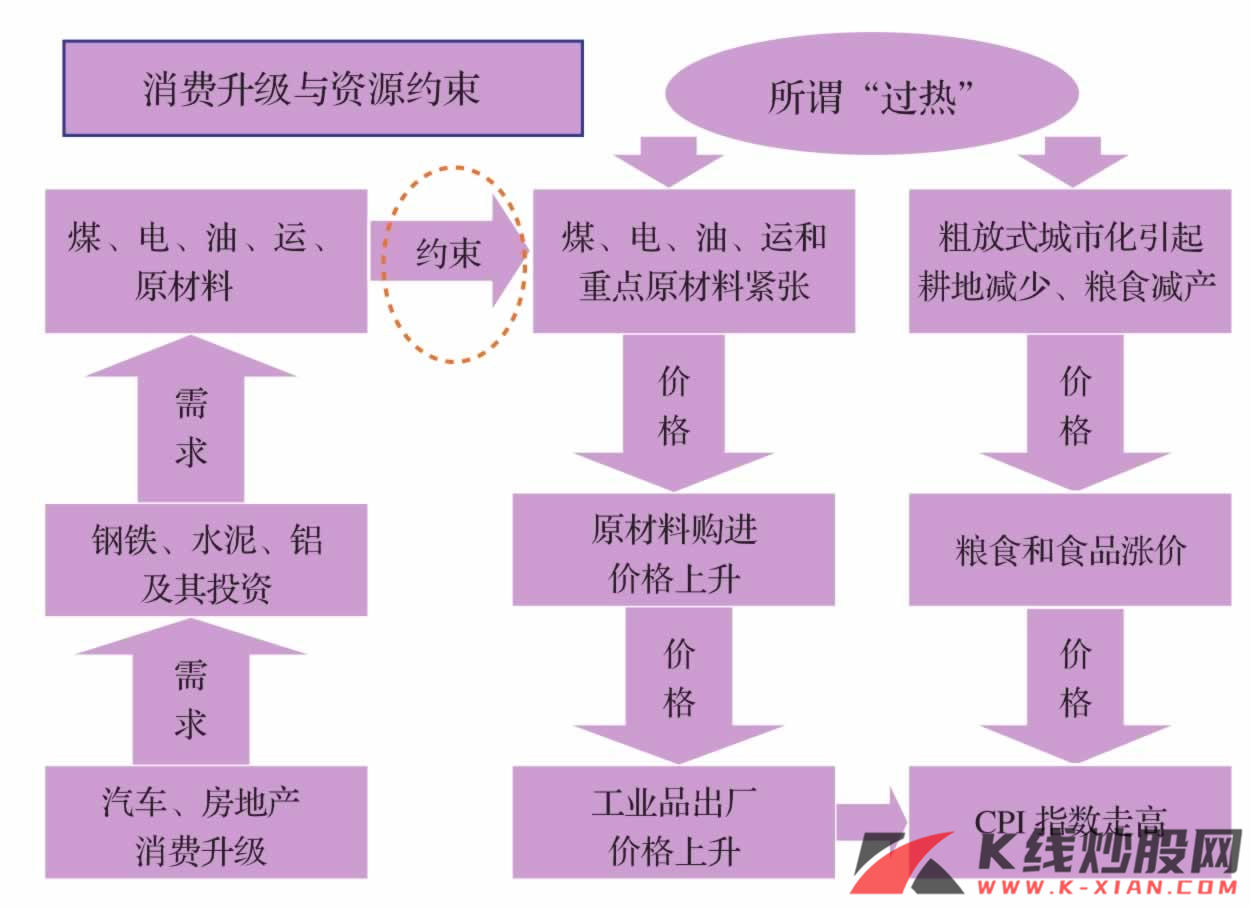

在受到资源约束冲击的情况下,现有经济增长体系中将依次被注入三个相互联系的解释变量:成本上升、瓶颈扩张、经济增长方式变革。新解释变量将对消费和消费行业产生深刻影响,这些影响是我们在思考消费品产业选择时必须考虑的问题。

图21 经济运行的平衡被资源约束打破

资料来源:长江证券研究所

成本上升:总体上不利于消费品行业

我们首先考虑成本效应。我们认为,消费品行业在应对资源价格上涨方面既有有利的一面,也有不利的一面。根据我们对成本问题的研究(详细情况可参考我们的专题报告《成本约束、成本控制、成本传递与产业选择》),价格传导从上游传递到下游的有效性是逐步衰减的,由于消费品行业位于产业链条的末端,因此从理论上说,消费品行业尤其是服务类消费品受上游资源价格上升的影响较小。

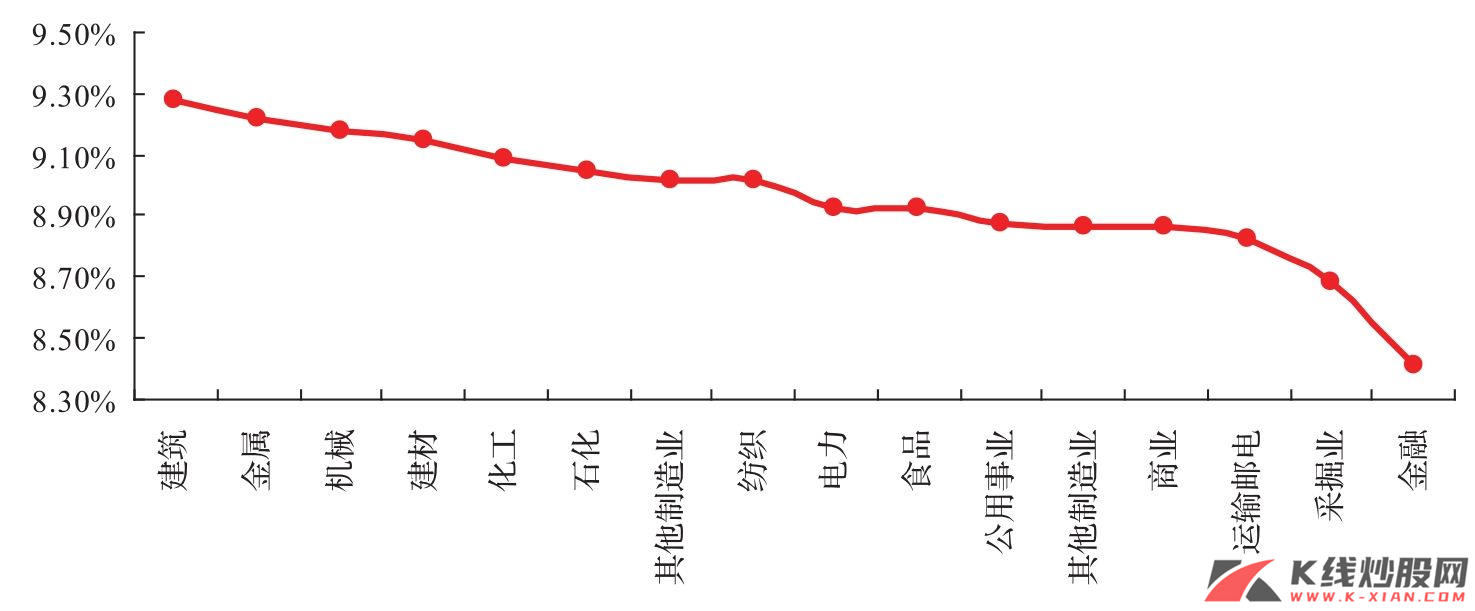

图22 其他行业成本上涨对某一行业影响大小

资料来源:长江证券研究所

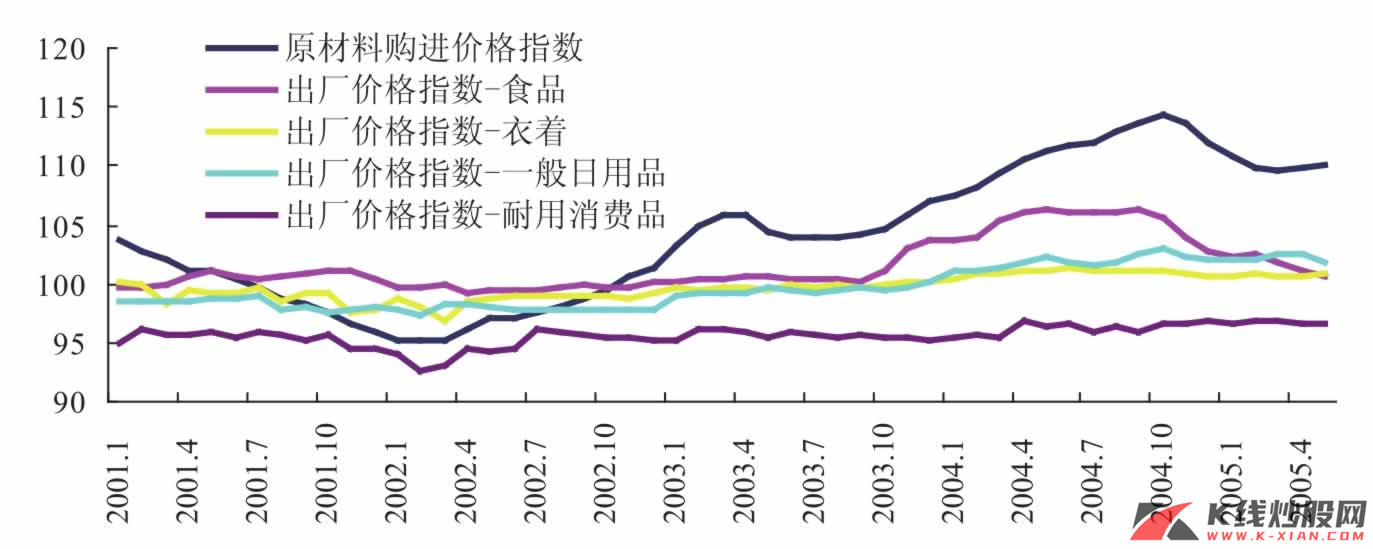

但是,从另外一个角度看,正是由于消费品行业位于产业链末端而业态往往接近完全竞争,因此往往无法将成本上升转嫁出去,当资源约束产生成本上升时,行业利润将首当其冲。如下图所示,在原材料价格上涨时,耐用消费品和衣着类消费品基本不能将成本传导下去,一般日用品具有些许转嫁成本的能力,食品类传导能力较强,但仍然无法完全抵消成本上升。

图23 原材料购进价格指数和主要工业消费品出厂价格指数

资料来源:Wind资讯,长江证券研究所

总体上看,服务类消费品对资源依赖程度较小,受资源成本上升影响相对较小;制造业消费品对资源依赖程度较大,受资源价格上升影响也较大。另外,消费品行业受到的成本影响受到该消费品行业的业态及其上游行业的业态影响,如果某一消费品行业的竞争较为激烈,而其上游行业集中度较高,那么该消费品行业处于不利状况;如果其上游竞争较为激烈,而其自身集中度较高,那么在成本传递方面相对有利。

瓶颈扩张:为下一轮消费升级创造条件

其次,我们考虑第二个效应即瓶颈扩张。瓶颈扩张是资源约束在中期内的一个显著效应。这一点,我们可以从2004年以来我国固定资产投资结构变化看出。瓶颈扩张是市场经济条件下资本逐利的一种自然表现,同时,也为下一轮消费升级创造了条件,经济增长本身就是在“——不平衡——平衡——不平衡——”的演变中呈螺旋式上升的。

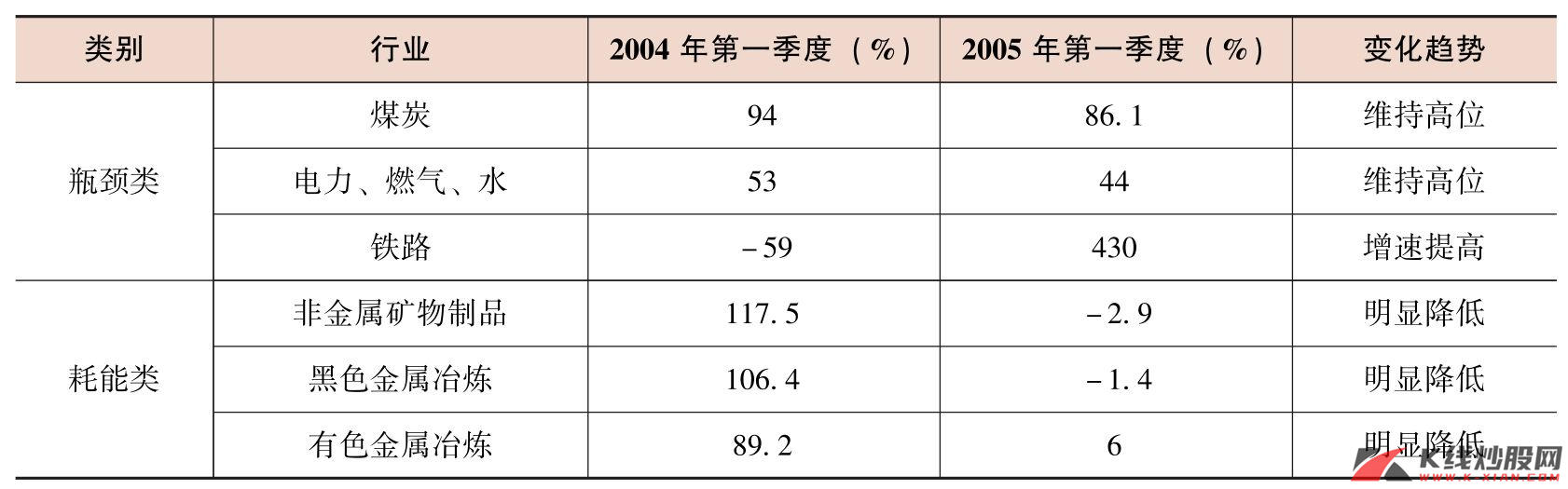

表9 瓶颈行业投资增速保持较高

资料来源:国家统计局

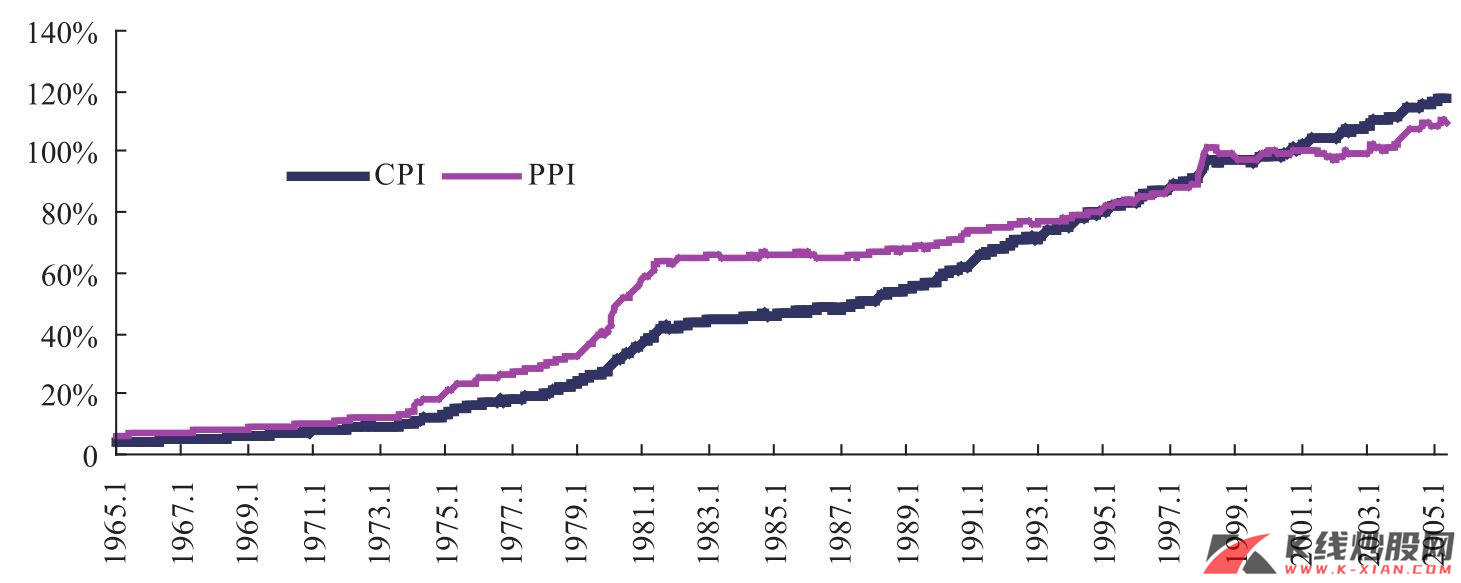

值得一提的是,瓶颈扩张和经济减速势必会引起资源产品价格增速减缓甚至回落,从而消费品制造业成本压力会有所减小。但是,我们认为,即使资源价格有所下降,但与以前相比,最终也会在更高的平台上达到均衡。韩国的经验表明,成本上升效应很可能伴随整个重工业化时期。韩国在20世纪70—90年代重工业化期间,PPI(工业生产者出厂价格指数)和CPI(居民消费价格指数)之间的差距经历了不断拉大的过程,消费品行业所受的成本冲击直至重工业化行将结束时才趋于消失。

图24 韩国CPI和PPI的差距在重工业化期间出现拉大

资料来源:CEIC,长江证券研究所

经济增长方式变革:长期趋势

最后,我们谈经济增长方式的变革,这是资源约束的长期效应。经济增长方式无疑要朝着内涵化和集约化的可持续方向转变,而可持续的经济增长方式需要以可持续的消费方式为条件。可持续消费理念的深入贯彻必将引起消费制度、产业政策的改变,粗放型增长将走向没落,这对消费者和生产者都会产生影响。我们应该更加关注低耗能(资源)类产业模式的发展,高耗能(资源)类产业和产品的发展势必会受到限制,对固定资产投资依赖程度较高的房地产和汽车行业爆发式增长的可能性已经不大。同时在消费政策和消费意识的共同引导下,高耗能消费方式也会受到消费者的逐步抛弃,这一点似乎对轿车消费的影响已经产生,在油价高企的情况下,消费者的意识逐步改变,小排量、低耗能轿车消费将受到追捧。

小结:市场化与国际化背景下的工业化

中国工业化的一个突出特征就是工业化与市场化、国际化是同时展开的,当资源约束效应产生并开始影响原有的经济增长路径时,对于消费品行业来说,不仅要面临成本上涨的压力,同时还要面临国内外市场竞争的压力,甚至还要转变产业增长模式。

从资源约束的角度看,这的确打破了城市化、工业化的原有秩序,但这并不意味着停滞,宏观调控无意也不可能阻止中国的工业化、城市化和居民消费升级,它所做的无非在于两点:第一,调整中国工业化的节奏和步伐,以可接受的速度增长;第二,从根本上扭转中国经济增长的粗放模式,以可持续的方式增长。

从市场化和国际化的角度看,市场在对内对外开放的同时走向全球一体化,白热化的市场竞争使企业面临的成本压力根本无法释放,这可能也是本轮价格上升中上下游价格传导机制一直不能有效发挥作用的本质原因。这种局面的最终结果可能只有一个:行业集中,适者生存。从这个角度看,消费品行业作为最市场化的下游领域,加速集中可能是未来的必然,而集中的结果很可能是成就一批具备国际竞争力的民族品牌。另外,国际化已经不是要不要对外开放的问题,更关键的问题可能是以什么样的角色参与国际市场分工,因为这决定着我国企业和产业在世界产业链中的位置,也决定了它们的利益抑或生命,这一点在铁矿石价格国际谈判问题上已有明确体现。

以上分析对我们的启示是:从消费品制造业层面看,成本消化能力、市场竞争能力和内涵式增长潜力较强的企业才具有选择价值;从制造业与非制造业的比较看,警惕消费品制造业面临的市场竞争和成本压力,关注非制造业消费品存在的机会,服务类消费品行业如通信服务、旅游、文化娱乐、医疗保健和教育等代表消费升级的方向,同时也能更好地规避资源约束效应的负面影响。