自2008年《PPI演绎利润轮动——资源约束下的行业资产配置》以来,我们就中国资本市场底部形成的判断都来源于PPI的拐点趋势。诚然PPI回落后无论是中国实体经济抑或是资本市场都迎来预期之中的转折,只是,资本市场的转折在目前来看我们依然认为其只是中级反弹的延续,毕竟从本质上来看,“V”字的推动力量来源于上一轮经济周期中的需求残留,却并不代表实体经济新一轮扩张的开始,资源约束下中级反弹的延续性依托于“V”字右侧的刚性需求释放,而反转的过程则来源于设备投资或者是外需的回升,当刚性需求释放完毕我们也必将迎来反弹与反转之间的过渡。

“V” 字下的反弹与反转区分

资本市场甚至于实体经济在演绎反弹与反转的过程中,上升的幅度并不足以构成区别弹与转的内在,就像我们一贯自2008年以来对于美元指数的评论一般,虽然东欧问题在一定程度上拓宽了美元的反弹幅度,但是从内在的角度,靠避险推升的美元指数只能转折之前的贬值趋势,形成中期80~90之间的震荡区间,却并不足以反转。

继续回到资本市场,沿着我们关于实体经济“V”字右侧延展的逻辑,由于此种趋势扭转的关键其实是来源于实体经济之前所积累的刚性需求释放,因此这并不代表经济增长新一轮的扩张开始,这也是日本资本市场在1974年实体经济触底之后,资本市场依然会存在“双底”的核心因素。

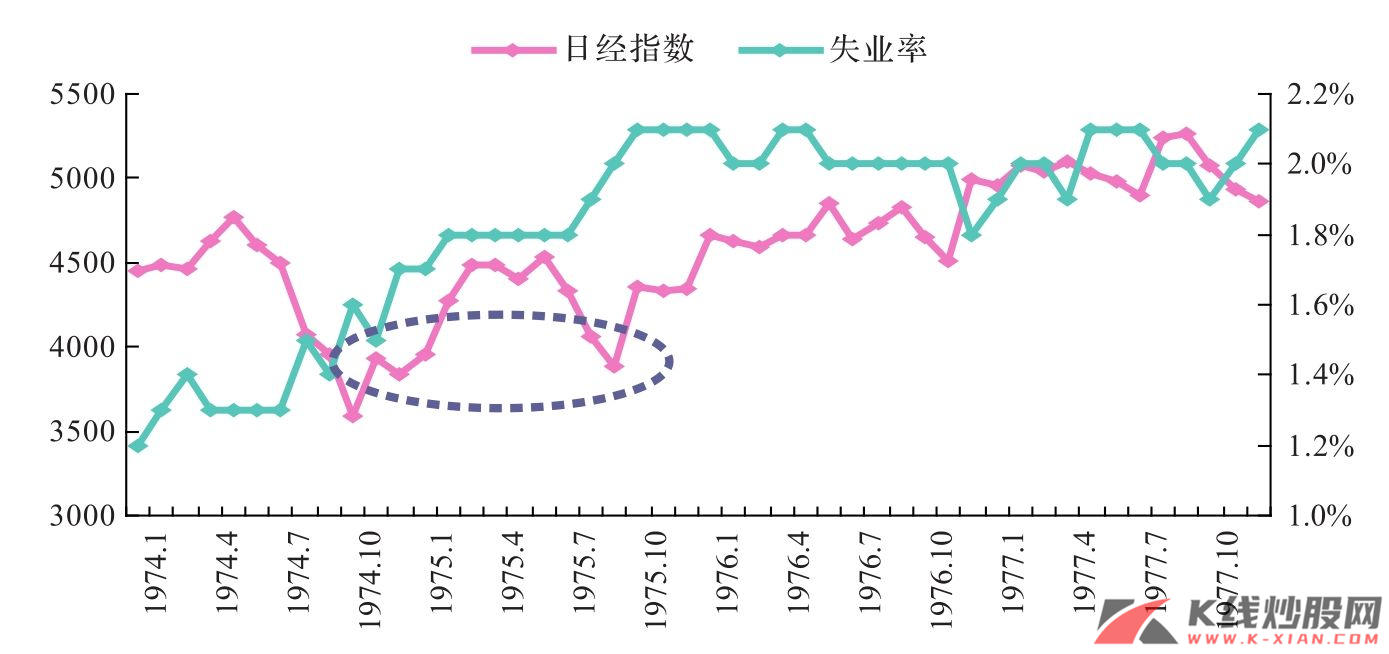

我们将日经指数与失业率的综合表现放在图16中,虽然失业率一向都被视为实体经济的滞后指标,但是它却往往代表实体经济新一轮扩张的开始,可以看到,日经指数在1974年10月见到石油危机中调整的第一个低点,之后反弹持续了将近8个月左右的时间,幅度接近26%,从1975年6月开始持续3个月调整,幅度在15%左右,伴随着失业率见顶,日经指数才开始真正意义上的反转,只是从幅度来看,由于此次日本经济的产能扩张受限,失业率虽然在10月见顶回落,但是此后依然维持在较高水平,日经指数从1975年9月至1977年年底,总计上升幅度在25%。

图16 日经指数与失业率的关联性

资料来源:CEIC,长江证券研究部

日本1975年反弹与反转的过渡

1.日本1975年过渡期的市场表现

的确,从失业率的角度我们可以清楚地感受目前实体经济以及资本市场的反弹意味,而这也使得我们需要花费更多的精力用以探寻资本市场包括实体经济反弹向反转过渡的根本,毕竟失业率相对来说更偏于宏观角度,而且以中国目前公布的失业率数据来看,很难找到确切以及及时的跟踪指标,我们还是沿循一贯的资产配置思路,以中观的角度来感受资本市场中级反弹终结的可能因素,当然寻找反弹与反转之间的过渡也是我们的核心。

我们首先关注的是日本资本市场在1975年6—9月,也即资本市场中级反弹结束、由反弹向反转过渡期中的表象:就公司规模影响市场而言,初始反弹的过程中中型、小型的公司要明显优于大型公司;在调整的初始阶段,也就是日本1975年6—9月期间,小型、大型公司要优于中型公司,但是整体的分化并不如反弹的初始阶段;在反弹结束整体资本市场处于反转的初始阶段,也即1975年9—12月,小型、中型公司略优于大型公司;而在反转的2年时间内,小型公司的表现也是要明显超越中型以及大型公司,这应该是与全球实体经济疲弱、迫切需要多种创新有关。

其次,从产业轮动的角度来看,1975年中级反弹结束时,资本市场防御性的特质较为明显,房地产、汽车表现滞后;在1975年9月到1975年年底日本资本市场反转的初始阶段,汽车成为行业板块表现的第一,而房地产表现甚至于落后平均水平;在1975年9月至1977年年底反转的长期过程中,表现较为优越的集中在石油、煤炭制品(与石油危机后油价维持高位有关)、通信(技术创新)以及机械装备、房地产等。

表3 日本1975年中级反弹结束之后的各行业表现差异(%)

(续)

注:TOPIX为东京股票价格指数

资料来源:CEIC,长江证券研究部

2.日本1975年过渡期的本质在于寻找潜在的增长点

日本股市在1975年6月之所以出现将近15%左右的调整幅度,其促发因素我们曾经依据日本经济署的研究得知:其一是在于美国股市在这一阶段同期出现了相应的调整;其二是日本自身内在出现了经济调整中的众多问题:失业率开始上升,对未来经济恶化的预期,使得市场集中抛售电气机械和建筑相关股票,化学公害的表面化,佳能公司不分红、永大产业大幅亏损、兴人公司破产等企业经营恶化。

外围股市美国的这一阶段调整反映了滞涨时期经济体的典型特征,即经济一旦出现回升迹象,那么实体经济领域的通货膨胀水平就会立即会上升,基准利率的波动更是由此引发,由于美联储一直以来更为关注的就是CPI月环比的波动,我们可以看到,1975年6月2日,CPI月环比结束之前数月的下降之后大幅攀升,美联储大幅上调了基准利率,可见,就影响日本股市的外围因素而言,主要在于美国当时价格回升引导的货币政策重归紧缩。

图17 美国1975年CPI月环比变动

资料来源:CEIC,长江证券研究部

表4 美国1975年基准利率变动

资料来源:CEIC,长江证券研究部

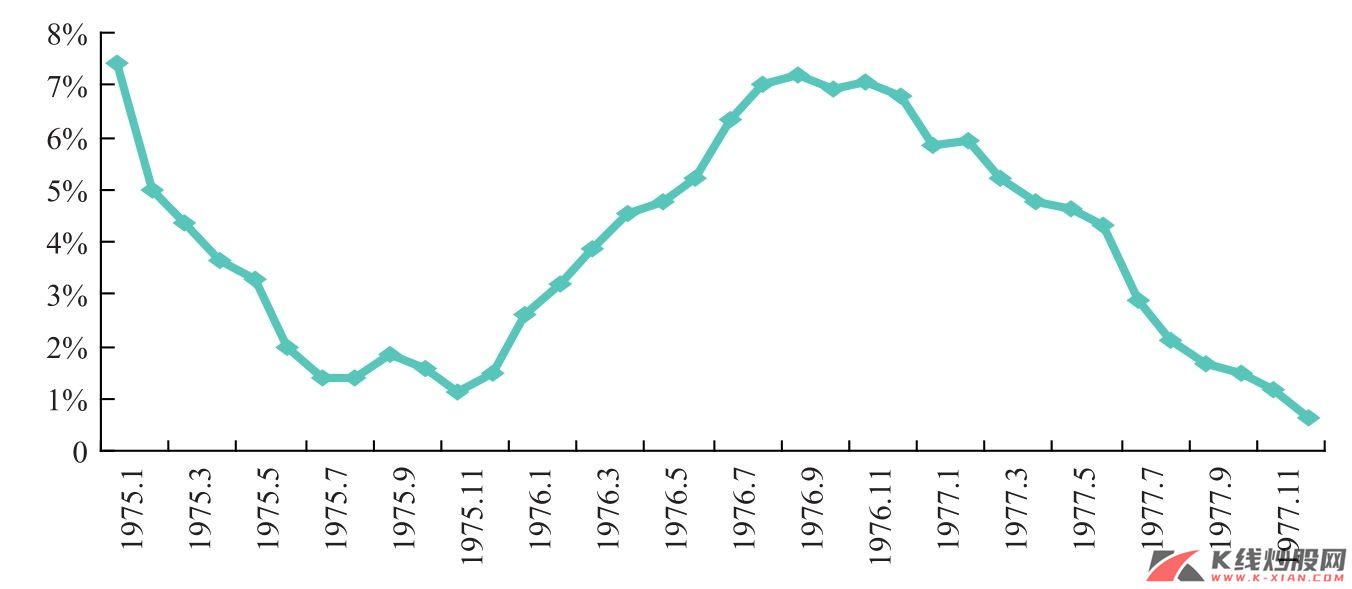

另外,就中级反弹结束的内部因素而言,失业率在经历前期的稳定之后大幅上升的确是反映实体经济包括资本市场尚未反转的关键,但是由于这一指标过于宏观和庞大,并不能反映实体经济的微妙变化。对于与目前中国类似的日本20世纪70年代而言,我们一直表示衡量通货膨胀水平最关键的指标在于PPI而不是CPI,这也是决定日本资本市场的核心要素,可以看到资本市场中级反弹结束的时间点恰巧是在1975年第三季度。

关于其中的内部联系,包括中级反弹的结束以及反弹向反转过渡的成功,我们结合日本“V”字反弹中耐用消费品的阶段性反弹,以及股市在中级反弹中汽车、房地产表现较为优越,中级反弹调整过程中表现落后,反转的伊始汽车要明显优于房地产,可以得出,中级反弹调整形成的核心在于,价格回落引导的耐用消费品阶段反弹结束,而反弹向反转过渡成功的关键则来自于外需的逐步回升,这方面体现最为明显的是日本的汽车业。应用一句我们在年度报告中所撰写的论调就是,日本股市中级反弹的结束源于“V”字形成中耐用消费品阶段性反弹的消失,而反弹向反转的过渡就是一个寻找潜在增长点、经济重获扩张动力的过程。

图18 日本1975年PPI同比见底在第三季度

资料来源:CEIC,长江证券研究部

图19 日本1975年反弹向反转过渡的关键:PPI指数的阶段性趋稳

资料来源:CEIC,长江证券研究部

中国:中期反转的决定因素

从日本在1975年资源约束背景下“V”字的形成以及资本市场反弹向反转过渡的过程中,我们已然发现,1975年6—9月中级反弹结束的标志来源于实体经济通货膨胀水平的再次上升,当然也包括失业率的再次上升,但是其中的本质却在于,耐用消费品受益于价格回落呈现的阶段性反弹面临结束,而新的潜在增长点如外需却要等到第四季度才开始真正复苏。

由此,鉴于调整因素的类似性,中国资本市场此次中级反弹何时向反转过渡的核心其实就在于,价格回落引导的耐用消费品阶段性反弹何时结束,这也衍生出中国式中级反弹结束和日本当时关注标的的不同。虽然失业率作为一个综合指标依然具有参照意义,但是从更为中观的PPI来看,日本当时面临的困境在于资源约束所带动的成本压力,因此PPI重归向上是反弹结束的本质。而就中国目前的状况来看,资源约束在金融危机的背景下压力在短期内大幅缓解,也就说其展示更多的是一种需求不足。

在我们的逻辑框架之内,虽然“V”字反弹的伊始动力来源于价格回落形成的耐用消费品阶段性反弹,但是这并不意味着在当前成本大幅回落的背景下,中国的中级反弹能比日本在1975年(大致在8个月)延续的更长时间。毕竟,对中国和20世纪70年代的日本而言,制造国的本质特征使其受到的是成本端、需求端两端的合力,资源价格的回落在一定程度上反映的恰恰是需求端的萎靡,由此也决定了收入的稳定增长将会受到极大抑制。

因此,从表现形式来看,以PPI出发,中国此次中级反弹结束的标志很有可能在于价格指数反弹后的重新回落,而不是像日本价格指数趋稳后的持续上升,这一点其实在部分行业如钢铁中已经有所显现。但是考虑到“V”字中形成中级反弹的核心在于耐用消费品的反弹,所以,消费品部门中普及率偏低的汽车以及房地产销量和价格的波动才是决定因素的关键。

展望未来,中国资本市场中期反转的决定因素无非集中在两方面。

一是外需何时恢复。但是在美国遭遇资产价格泡沫破灭的背景下,这一疲弱的前景可能会持续较长时间,与20世纪90年代日本类似的资产负债表衰退本质,使其在金融机构即使已经逐步清除不良资产之后,负债刚性化的美国个人消费者也将会压缩一段时间的消费,以收入降低原有的负债水平,这一点就全球贸易来说都不是一件好事。

二是就内需或者投资引导产能的进一步扩张而言,中国在经济发展的过程中与日本在1955—1970年间最大的不同就是外部依赖度的问题。我们在之前也已经提到过,日本在1955—1970年间“V”字反弹的核心其实在于产能的层次性扩张,也就是说当经济调整的时候,日本投资衍生的产能扩张是一种产业逐步升级的表现,而不是增加或者重复加大原有已经显现过剩的行业。而中国由于过早介入世界经济分工体系,这使得其在制造业的发展过程中并没有展现出特别明显的层次性升级过程,我们可以看到中国近几年在汽车、机械、电子类行业的同步大幅演进,这也意味着当我们遭遇到外需疲弱时,想让新一轮的产业升级式产能扩张来带动投资恢复的时候,却发现我们几乎所有的制造性行业已然不缺。由此所带来的问题就在于,中国在此次金融危机中反弹向反转的过渡时滞比日本在1975年要更长。

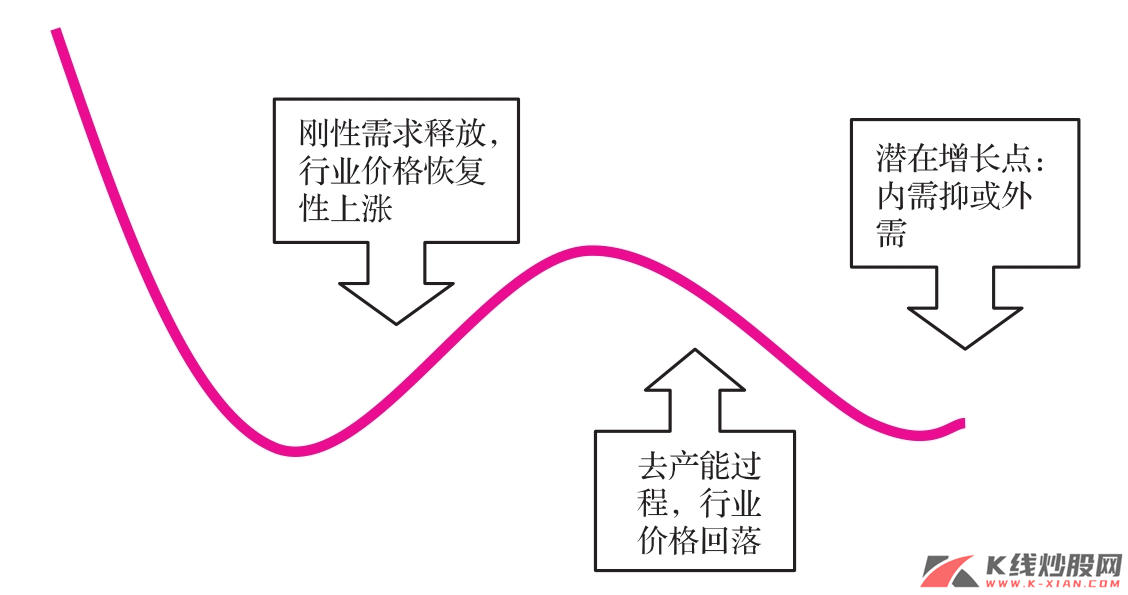

图20 中国资本市场反弹向反转的过渡因素分解

资料来源:CEIC,长江证券研究部