大宗商品的涨跌

1973年12月,石油价格由于定价权的变化,一夜之间暴涨了2.5倍,从3美元至10美元,并持续上扬至每桶13美元,这是滞胀发生的最大根源。由于当时日本和欧洲都处在一个工业化或再工业化的进程中,对原油等原材料的需求极为强大,同时大众消费时代的临近,使得汽车等耐用消费品快速普及,又进一步提高了对石油的需求水平。虽然原油价格在1975年年底就有所回落了,但已经传导至生产和消费的各个环节,使得物价水平一直持续到1976年年底才回归到石油危机之前的增长水平,在这个过程中,美国、日本和德国的工业产出都下降超过20%。可以看出,当时的原油价格具有基本需求的强大支撑,加上政治因素的巨大冲击,最后成为系统性风险。

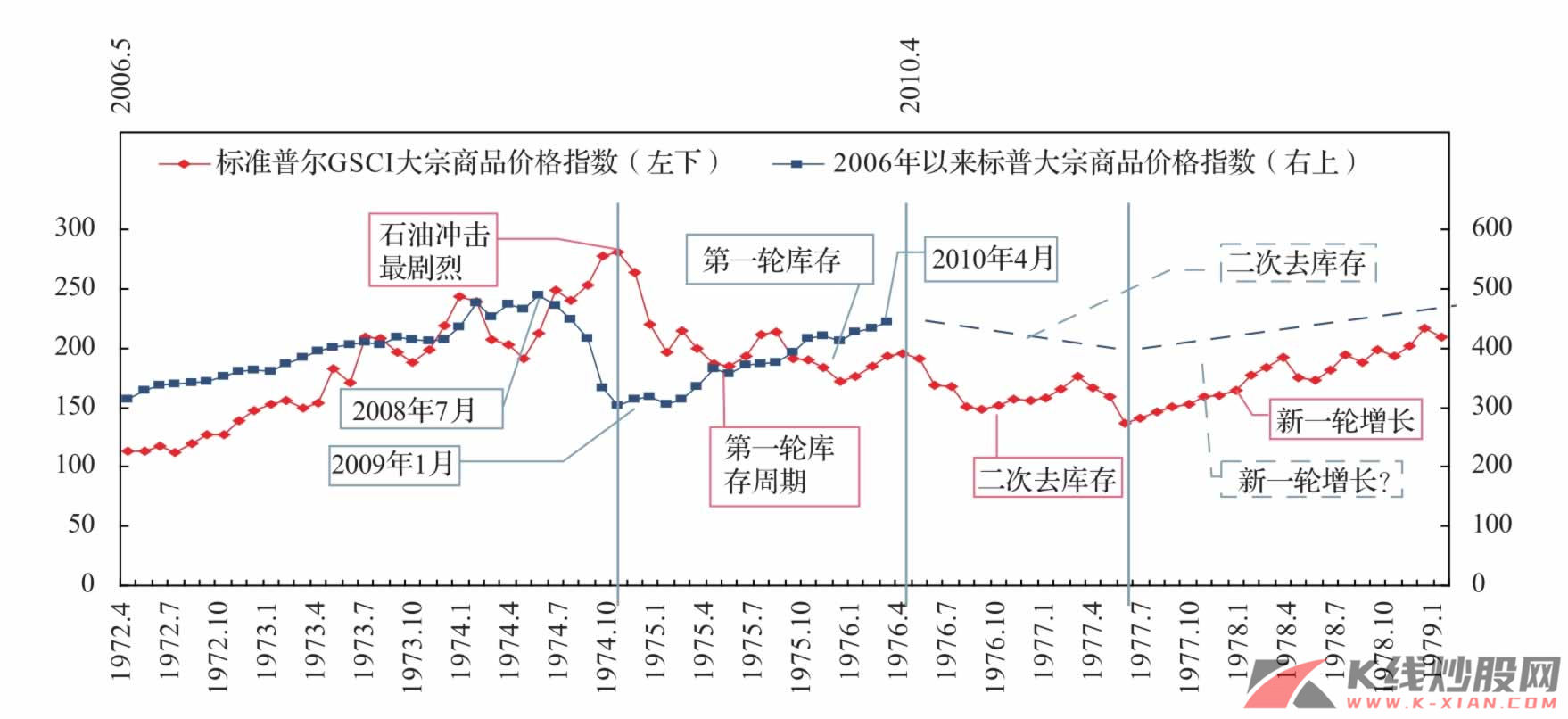

再从大宗商品价格看,石油价格的巨幅上涨,开始催生大宗商品价格的整体上扬。从1973年12月石油价格暴涨之后,大宗商品价格在12个月左右达到了最高值,并在其后9~12个月后恢复至石油价格冲击之前的水平。但是,在第一轮库存重建周期,包括补库存阶段大宗商品价格是走跌的,可能反映了受石油冲击之后生产部门和消费部门需求暂时受到抑制的基本面现实。在二次去库存阶段,大宗商品价格出现弱势下降的趋势,这可能进一步反映了在二次去库存阶段总需求的更弱状态。但是,在1977年第三季度之后,全球经济进入一个新一轮增长,大宗商品价格大幅上扬,直到第二次石油危机再次进一步拉高了大宗商品价格。

图27 走向滞胀的大宗商品价格指数

资料来源:Datastream

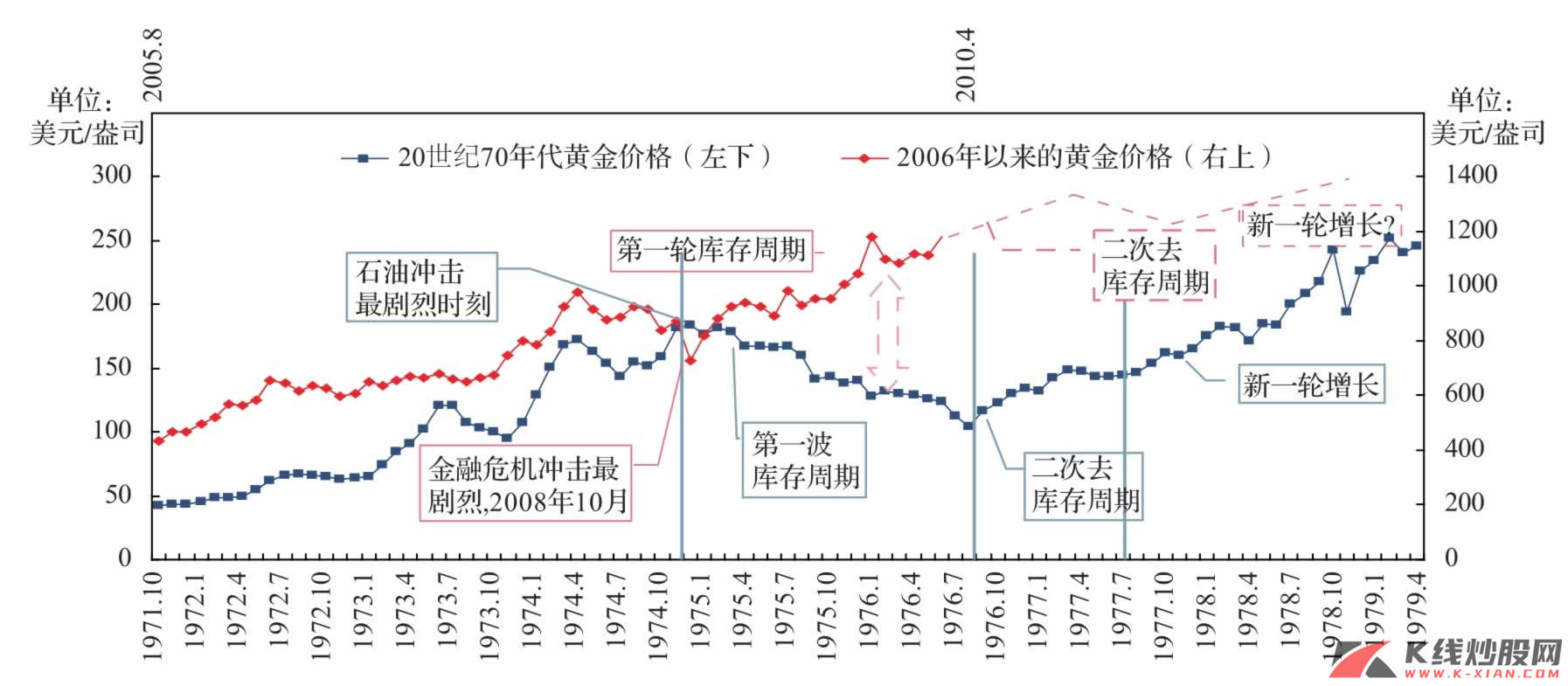

从黄金价格走势看,1973年年底石油价格冲击之后,黄金价格立即开始大幅上扬,半年内上涨了50%,其后经过半年左右的调整,于1974年12月创出每盎司184美元的当时历史高价。在此之后,黄金走入一个两年左右的下跌区间,在1976年年底开始持续走高。从库存周期看,20世纪70年代的黄金价格与库存周期的关系与大宗商品与库存周期的关系是基本相同的。在第一轮库存周期中,黄金价格是一路下降的,可能与生产和消费预期的降低是相关的。但是,在二次去库存中,黄金价格是一直走高,与大宗商品保持颓势是具有差异的,我们认为,此时黄金的货币功能得到了体现。在进入新一轮增长之后,黄金价格由于良好的基本面支撑,和大宗商品价格一路走高。

对比于20世纪70年代大宗商品和黄金的价格,可以发现近期大宗商品的价格、黄金价格可能与70年代差别较大。在我们库存第一波的进程中,大宗商品和黄金的价格是一路上扬的,70年代的大宗商品价格是震荡下行,黄金更是一路走低。我们认为,这种差异性在于二次滞胀的根本动因的差异。70年代的滞胀是由于石油价格产生的成本冲击造成的,在基本面受到冲击之后,石油价格和上游成本向真实需求回归。而目前的滞胀是由于需求下降和流动性过剩造成的,在需求没有下降至足以改变流动性基本面的情况下,过度的流动性将追逐安全性,黄金和金属的价格呈现较强的金融性。如果说,二次去库存是一个必然,那黄金和大宗商品价格回落是大概率事件,但是大宗商品价格的回落要更早,而黄金价格将持续上涨至经济基本面,其流动性将发生根本逆转。因此,从库存和周期的观点出发,2010年的第二季度可能是大宗商品尤其基本金属价格的阶段性高点,而黄金价格可能还要继续上行。

图28 黄金价格走势

资料来源:CEIC,中信建投证券研究发展部

滞胀下的股票市场行情

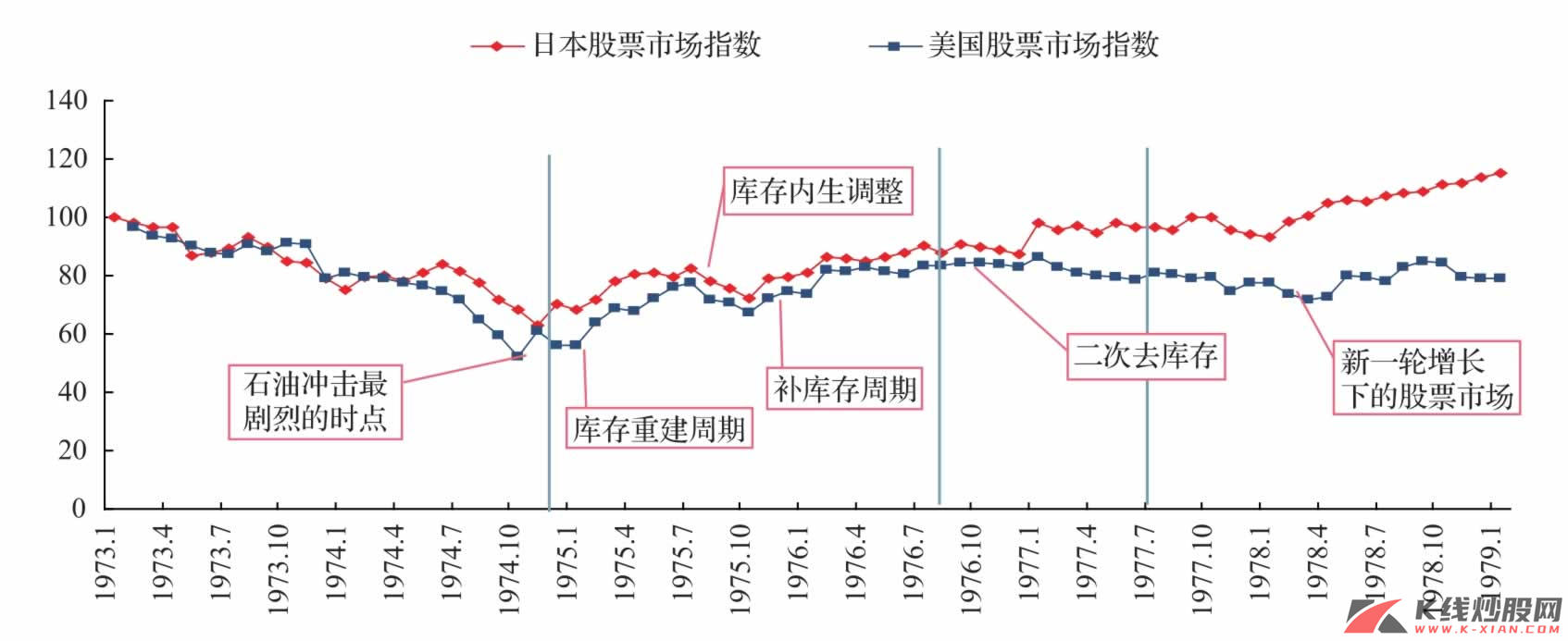

石油冲击和滞胀的到来将全球经济拖入了一个痛苦的泥潭,在石油、原材料等价格节节攀升、工业生产和经济增长纷纷下跌的同时,资本市场又是何种的景象呢?此前我们已经知道,20世纪70年代初期的经济周期正好处在长波繁荣向长波衰退的转折中,但70年代初期的股票市场实际上仍然处在一个高位震荡的格局,正像2007—2008年美国股票市场一样,并没有对次贷问题的系统性风险做出实质性反应。第四次中东战争之后,美国、日本股票市场才开始做出较为强烈的反应。

由于油价上涨到生产环节和消费环节具有滞后效应,我们此前在讨论物价时已经指出PPI大约滞后6个月,CPI大约滞后12个月。我们发现,在70年代初期石油冲击形成了两个PPI和CPI峰值,当CPI达到最高的时候,工业产出大幅下挫,而股票市场也处在底部或较低水平,基本是两个峰值对应两个波谷。除了1973年年底石油冲击造成第一次系统冲击之后,股票市场分别在1974年年底和1975年年底创出最低点和次低点。

如果从我们之前的分析逻辑看,全球物价的高点是2010年的年中阶段,那么股票市场可能要在年中走入一个低点。从我们对经济周期的理解,2010年第二季度是全球的一个库存高峰,在第二季度之后,随着经济刺激政策的结构性退出,全球经济可能出现一个二次去库存的过程,工业产出和经济增长的动力可能放缓。从库存周期的基本面分析,2010年第二季度至年中可能是全球市场走低的一个过程。但是,在滞胀后的二次去库存过程中,美国和日本的股票市场的表现是不一样的,1976年第三季度美日开始二次去库存周期,日本的股票市场是先小幅调整3~4个月,随后上涨至一个新的平台;而美国则在小幅调整4~5个月之后进入一个缓慢下跌的周期,至1978年第二季度。

图29 走向滞胀的日本和美国股市

资料来源:CEIC,中信建投证券研究发展部

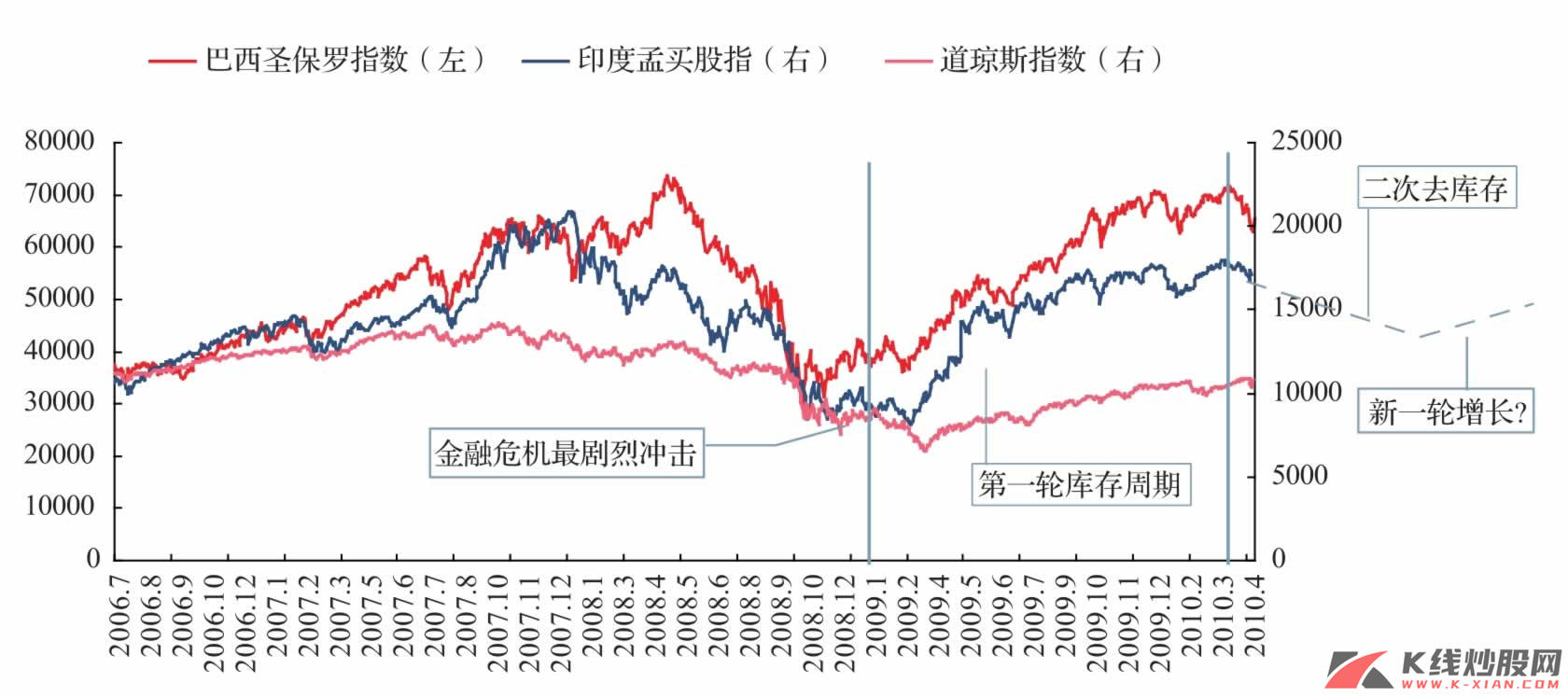

图30 全球股市或于2010年创出一个次低点

资料来源:Bloomberg,中信建投证券研究发展部

值得注意的是,二次去库存首先是心理预期的结果,但本质还是对经济增长不确定性的反应,这样的预期一旦形成,不是政策的松紧能够改变其基本趋势的。从我们对美国经济周期的长期研究来看,如果第二季度美国进入二次去库存,其延续时间应当在3个季度左右,所以,在今年余下的时间里,经济趋势的向下是无可改变的,目前最应该关心的,是进入二次去库存之后,其产业链传导顺序如何?按照逻辑推导,去库存首先是投资品,而随后则是半投资半消费品,比如电子产品,最后才是消费品 ,这也许对未来的行业走势有一定的参考意义。

汇率

20世纪70年代初期,全球货币体系最为巨大的变化就是布雷顿森林体系的瓦解。布雷顿森林体系及其固定汇率制度是20世纪50—60年代全球国际贸易快速发展的制度基础,但是由于美元与黄金挂钩、其他货币与美元挂钩的金汇兑本位制度实际上仍然是一种信用本位制度,美元作为国际储备货币而处在整个货币体系的中心。但是,主权货币作为国际储备货币必将面临特里芬难题,流动性支付和货币价值的两难在60年代美国日益扩大的经常项目逆差中显现,1971年尼克松放弃了美元与黄金挂钩的制度,美元开始走向浮动汇率制度。

全球经济在以美元作为储备货币的惯性运行中,在1973年遭遇了石油危机。从理论上讲,由于当时美国是贸易逆差方,而德国和日本是贸易顺差国,为此德国马克和日元应该是处在一个较为明显的升值通道中。但是,实际情况正好相反,美元从1972年年底之后整体处在一个升值的趋势之中,当然其中存在较为激烈的反复过程。

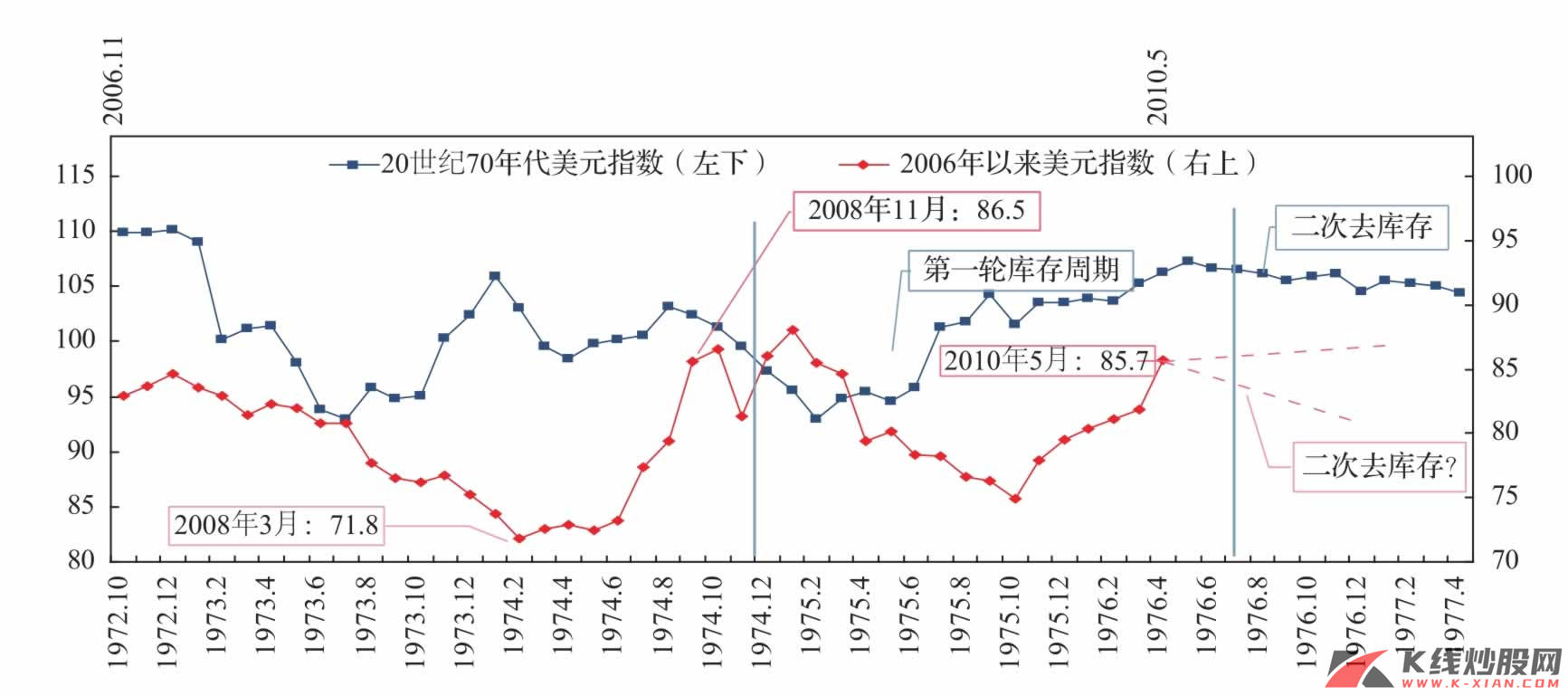

图31 美元指数的历史比较

资料来源:Datastream,中信建投证券研究发展部

从库存周期看,在石油危机到来的去库存阶段,美元处于震荡升值过程,而第一轮库存周期中,美元重新回归其贬值的基本面,在二次去库存中,美元又小幅升值。我们认为,在滞胀之后的美元走势实际上是符合美元决定的基本面的,在石油危机冲击的前期,美元作为安全资本的第一选择,其受到了更多资本的青睐,其升值的安全属性效应远远大于国际收支平衡的效力。在第一轮库存周期,由于外围经济的发展更为良好,比如日本和德国,美元的汇率决定更多地受制于国际收支的平衡要求,开始贬值,其间日元和德国马克大幅升值20%左右。

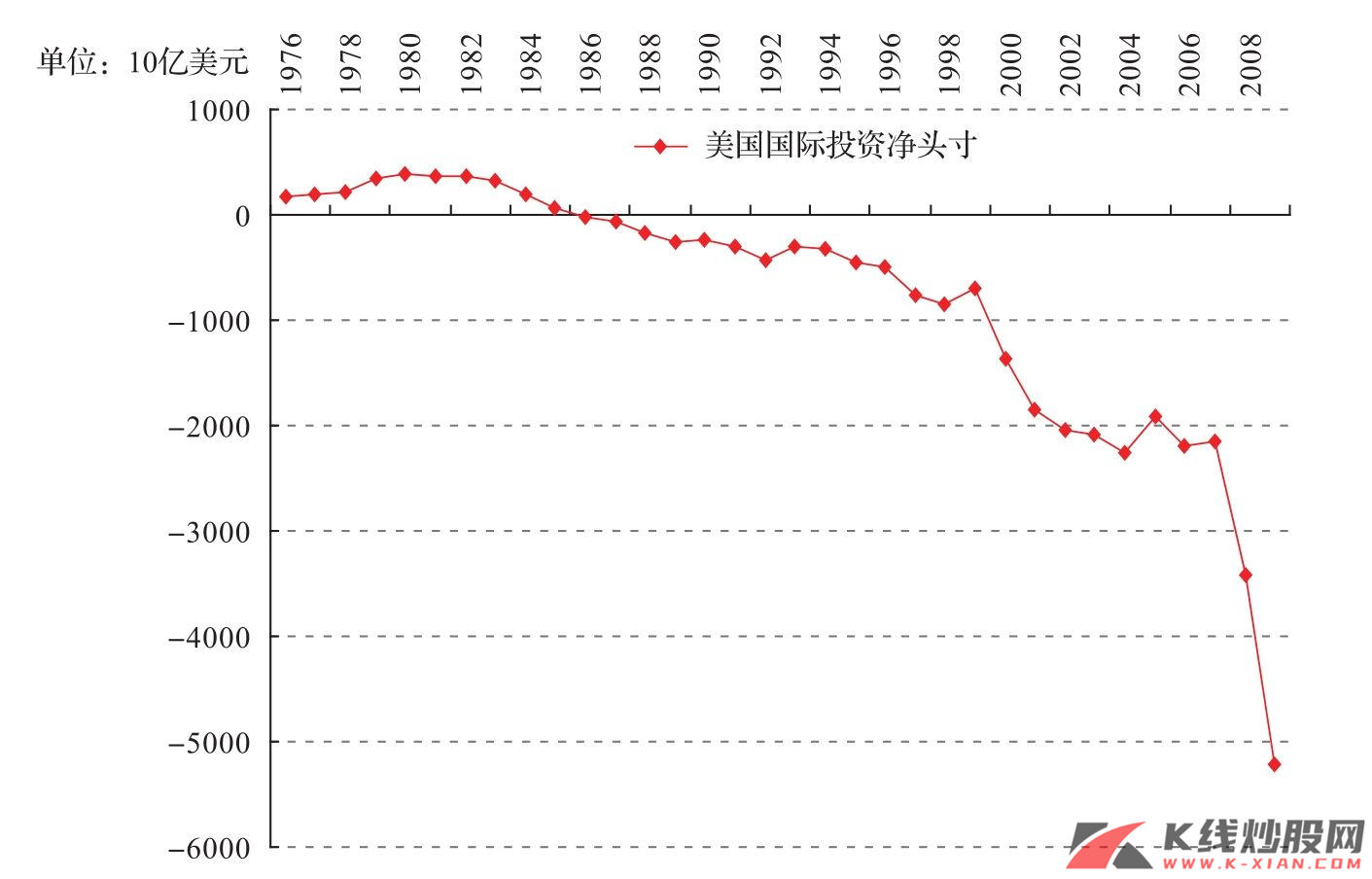

图32 美国国际投资净头寸到了非回调不可的地步

注:美国国际投资净头寸数据2009年为预测值

资料来源:CEIC

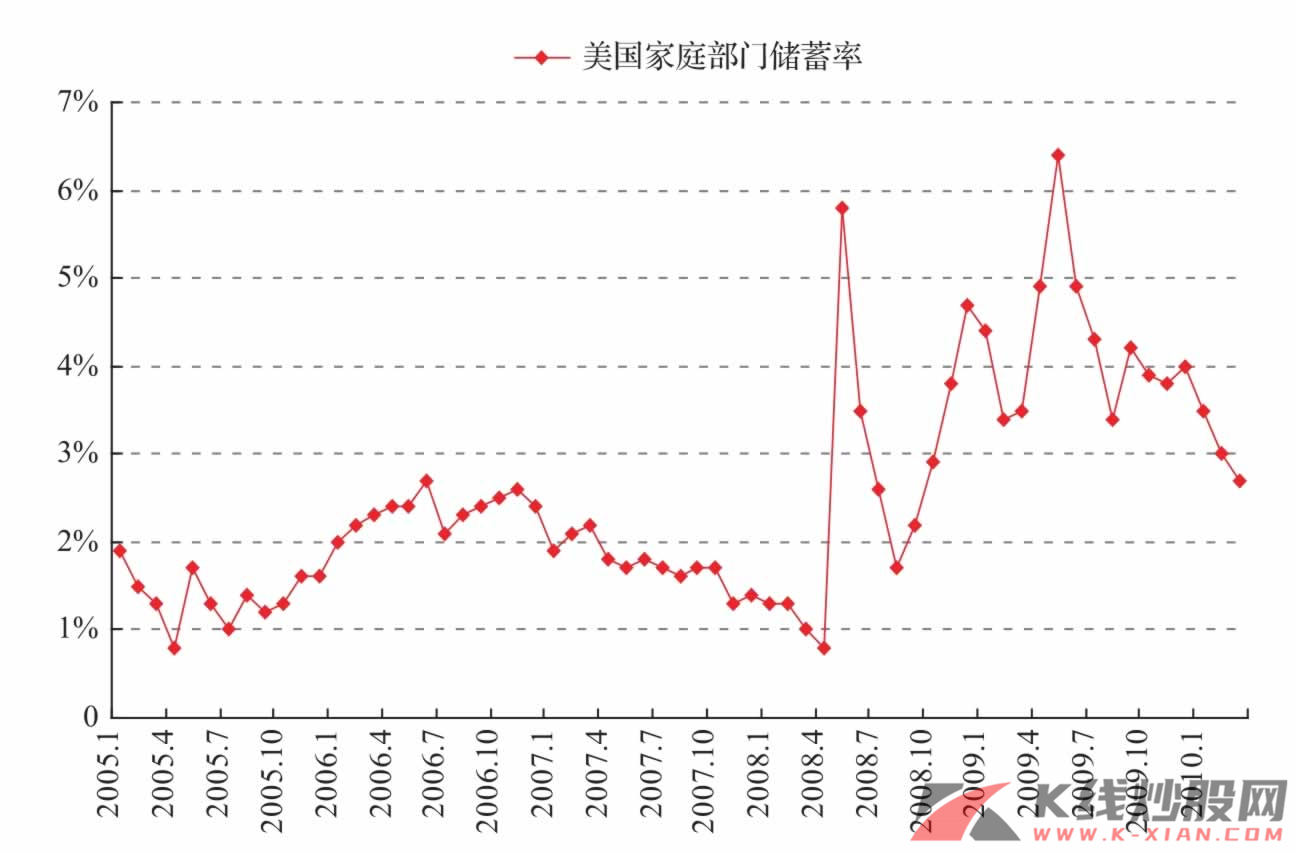

图33 美国家庭储蓄率已经回升

资料来源:CEIC

如果20世纪70年代的美元指数作为历史镜像,近期美元的走势与70年代的美元走势并不相似,甚至出现了比较明显的负相关。一种直接的质疑可能是我们所截取的历史片段是不存在可比性的,比如我们是按危机对实体经济冲击最为剧烈的时刻作为两个历史片段进行比较的基点,向前和向后延伸。但是,如果我们按冲击开始的时刻进行比较,即1973年10—12月和2008年9—11月作为比较的基点,我们同样看出,美元指数仍然不具有可比性。为此,我们感觉无法从历史的镜像中寻找到美元未来的走势。

为了洞悉美元未来走势的可能趋势,我们只好重新回到汇率决定的基本面,而将滞胀和库存周期暂且放置一边。2009年11月以来,美元持续走强,我们认为这是具有基本面基础的,因为美国的储蓄率在上升,整体处在一个去杠杆化的过程。我们在2009年11月的报告中就指出,本轮美元升值可能不仅仅是反弹,也可能是一次中期升值。我们认为,美元强势可能还要持续。