我们上面描述的是美国及全球的整体状况,这种弱势增长的“新常态”其实就是过渡期之后走向萧条的经济景象,除了物价温和与经济弱势增长之外,全球经济“新常态”还有其他几个重要特征:

- 经济增长的重心和动力可能发生转变,特别是新兴经济体可能成为新的增长极;

- 在技术创新方面,全球产业链主要处在先进技术的应用和漫化阶段,革命性的技术创新中短期内尚无法对经济形成新的支撑;

- 主要经济体将呈现相对更加均衡的增长态势,比如美国的储蓄率可能上升而经常项目逆差可能有所改善。

在20世纪70年代滞胀后的二次去库存之后,美国进入了一个8个季度的新一轮中期高增长,其后进入低增长区间;日本则是经历了10个季度中期增长之后受第二次石油冲击遭遇了2个季度的衰退,其后又经历了4~5年的快速增长,可以说日本在滞胀之后的二次去库存向新一轮增长的转变更为成功。我们也已经知道,当时日本的成功得益于工业化成熟后期的技术效应、城市化加速的消费增长以及进入大众消费时代初期的消费多样性。

对比日本的历史图景,让我们回到中国的论述中,中国目前处在工业化从起飞向成熟的转型升级中,基本处在工业化成熟的初期,同时城市化处在一个加速时期,在二次去库存之后中国理论上也应该走上新一轮增长,而且应该是一次中长期的增长和繁荣。但是,中国的经济是否能够迎来中期的繁荣,我们进了长期的探索。

当然,工业化和城市化为中国提供了从短周期的二次去库存向中周期的工业化和城市化繁荣的推动力,那中国能否实现这样的中期繁荣,能否从二次去库存进入新一轮增长呢?对于中国而言,如果全球经济进入一个二次去库存之后,中国面临的成本压力可能要远远小于70年代日本经济所面临的压力,再加上人口红利不会立即消失,中国较为宽裕的成本空间可以为中国走向新一轮增长提供较大的喘息时间。但是,这一转换能否成功取决于两个条件:一是处在“新常态和无聊期”的全球经济对中国的需求下降幅度,以及国内需求填补的速度;二是政府政策在应对工业化起飞之后的经济社会问题的适宜性和外需向内需转化的机制。

此前,我们的工业化研究显示,目前中国正处在工业化从起飞向成熟阶段迈进的转型期,这个阶段收入分配差距、城乡差距和区域差距将达到一个高峰,同时也是社会矛盾的剧烈显现期,这需要政府加以政策调控,理顺增长和发展的路径与机制。如果搞不好,就是工业化进程的一个巨大障碍;如果处理得当,则是一个巨大的制度红利。我们认为,在二次去库存之后,经济可能会再经历1~2个季度的过渡期,如果政策得当,那中国经济可能就会向新一轮增长转化,中国的中期繁荣可能是可以值得期待的。

实际上,金融危机之后,政府可能已经意识到未来的增长重点是在国内,增长的动力源是工业化升级和城市化的加速,但同时又面临众多的约束甚至是利益集团的干预,政府政策进入一个多方博弈的过程。但是,我们认为,如果不放松私人部门的进入门槛,如果不改革税收制度尤其是中央—地方的收支格局,如果不改革收入的分配机制,那中国的工业化与城市化将会受到极大的考验。不过,近期“非公36条”的出台,向我们隐约预示:中国向新一轮增长的转化是可行的。

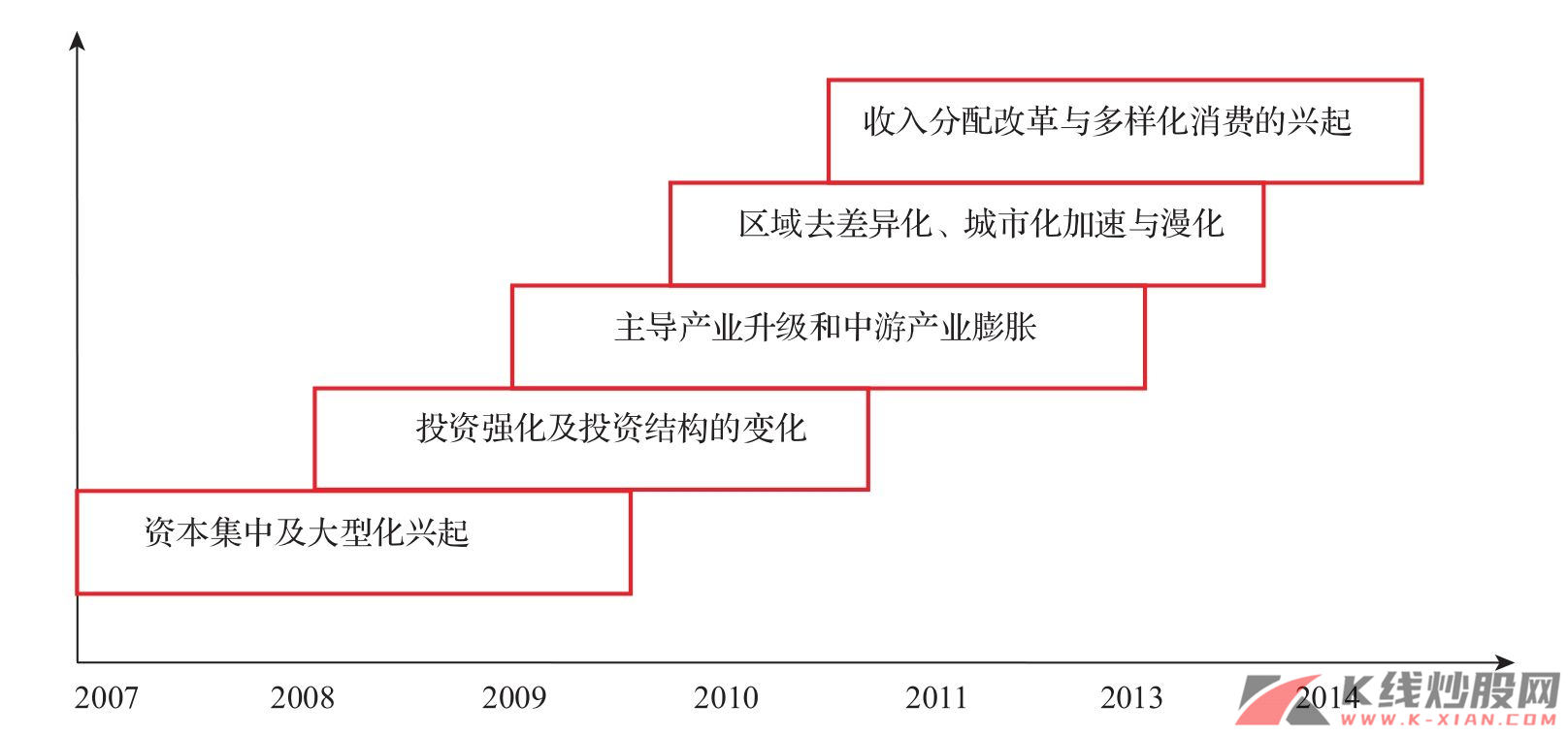

根据我们对工业化理论的长期研究,未来经济成长主要来源于投资强化下的产业结构升级、技术应用扩散中的中游(偏下)膨胀以及贫富分化问题解决过程中的消费多样化机会。 所以,真正的成长可能要依靠于产业升级、技术应用扩散和消费多样化,而在这个过程中组织创新、模式创新、流程创新要更早于技术创新对经济增长起到作用。如果说,新兴战略产业的投资更像是一种布局,那工业化下的产业升级、技术漫化、模式创新和城市化下的消费多样性则更有可能兑现成长。

图34 工业化升级五个特征在中国的体现和成长的线索

资料来源:中信建投证券研究发展部

从研究的体系方面,我们希望从短周期的库存变化向中周期延展,以冀望于向我们的长波周期分析连接,为此我们一直通过库存周期和长波周期作为我们的框架。但是,当我们把视角又回归到中国及其市场的时候,我们发现如果根据短的库存周期和长波衰退来讨论中国,那中国将陷入一个长期的萧条。这可能与日本、德国等的历史相悖,也可能与中国的实际情况不相符合。为此我们必须在长短之间寻找到支撑中国的中期和中观因素,我们将研究的框架延展至周期框架下的工业化和城市化,这比简单讨论库存和规律性很强但有些虚无的长波周期更为具体翔实,对我们理解经济的发展更有逻辑意义,同时对于投资而言可能更具指导性。我们以库存周期、工业化与城市化和长波周期“三位一体”的结构主义体系来讨论全球和中国,虽然可以显示部分的图景或片断,但仍然而且必定是不足的,我们也希望从寻找成长的角度出发,继续完善我们结构主义的研究框架,我们近期也将对此做出进一步的探索。