我们知道,中周期演进是我们未来1~2年重要的经济和市场事件。在周期演进的过程中,经济特征、经济结构和市场趋势是否有规律性的要素,这对我们理解中周期的发展有极重要的借鉴作用。我们本节以美国的中周期作为研究对象。

美国中周期的划分

第一次石油危机的到来,以一种价格冲击宣告了第二次世界大战以来长波繁荣的结束。不管是短周期、中周期还是长波周期,在20世纪70年代初期基本达到了一个波谷,中周期和长波周期于1974—1975年达到了最低水平。与此同时,新的一轮中周期和一轮更为重大的长波繁荣逐步孕育。

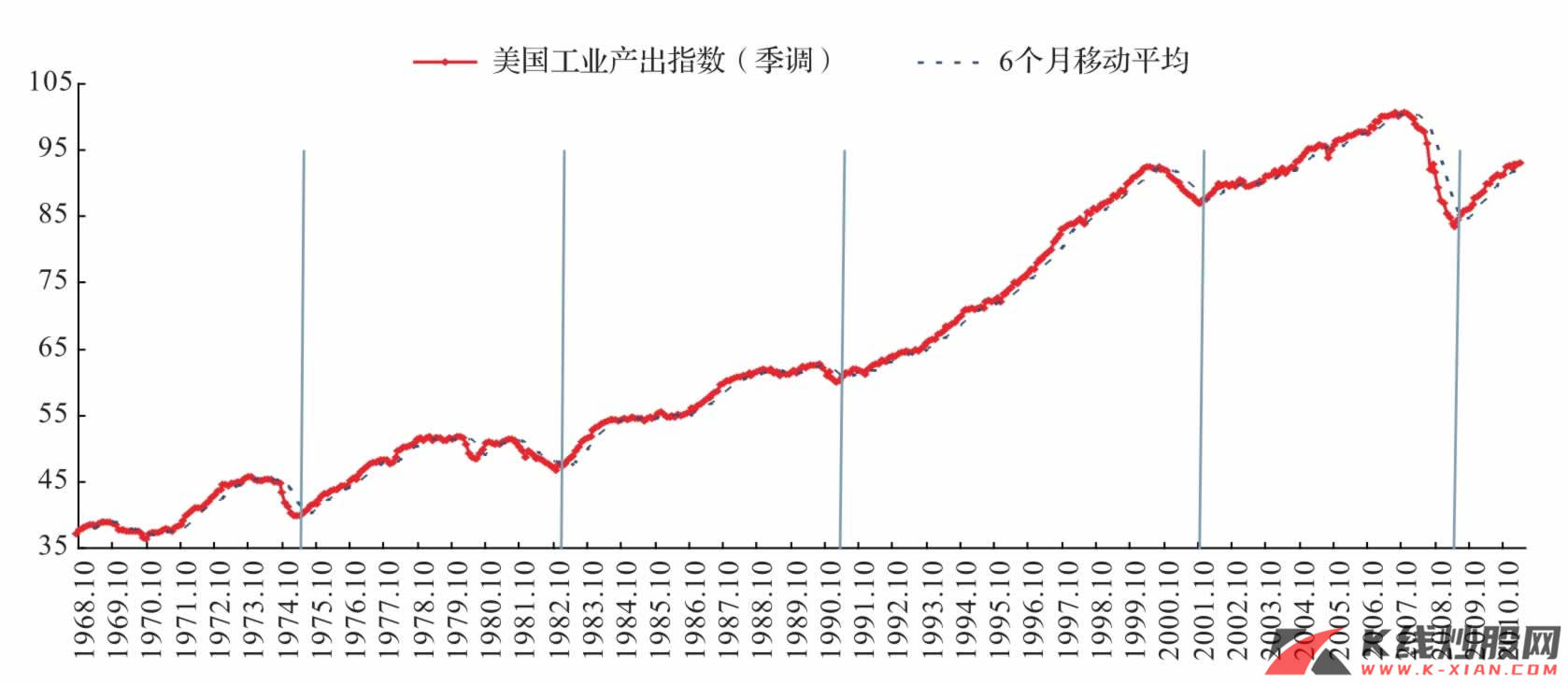

根据美国的经济产出和工业产出,我们将美国第一次石油危机之后的经济划分为四个完成的中周期。美国次贷危机之后的这个周期为第五个中周期。在四个完整的中周期中,最短的时期为7年9个月,最长的为9年7个月。为了讨论的完备性,我们还讨论第一次石油危机前的一个中周期。

在每个中周期都存在一个明显的过渡期,但是,不同的中周期其过渡期的长度差异性很大。1975年以后的四个完整的中周期,其过渡期分别为10个月、22个月、9个月和8个月,而此前一个周期,其过渡期为18个月。如果从统计上讲,过渡期的长度没有统计意义。

过渡期的长短实际上反映了中周期演进过程中,包括结构性恶化等冲击因素在内对周期运行节奏的影响,也反映了长波周期蕴含的更为强大的周期力量,为此,过渡期的长短差异较大。

对于现实的中国经济而言,在2011年3月达到短周期的高点之后,经济增长开始稳步回落,进入一个库存周期向中周期转化的过渡期。市场关心的问题就是过渡期的长短问题,从历史的经验看区间为2~8个季度,这对于投资而言,意义不大。本文作为一个框架性研究,重点是指出了过渡期的存在,至于过渡期长短就需要结合短周期的特征进行讨论。

我们的中期配置报告将立足于短周期的指标研究,以产能利用率和产出缺口等指标来诠释过渡期的长短,以及经济走向底部之后的特征,是反转还是保持低位整固。

图1 美国经济中周期特征明显:工业产出指数的视角

资料来源:CEIC

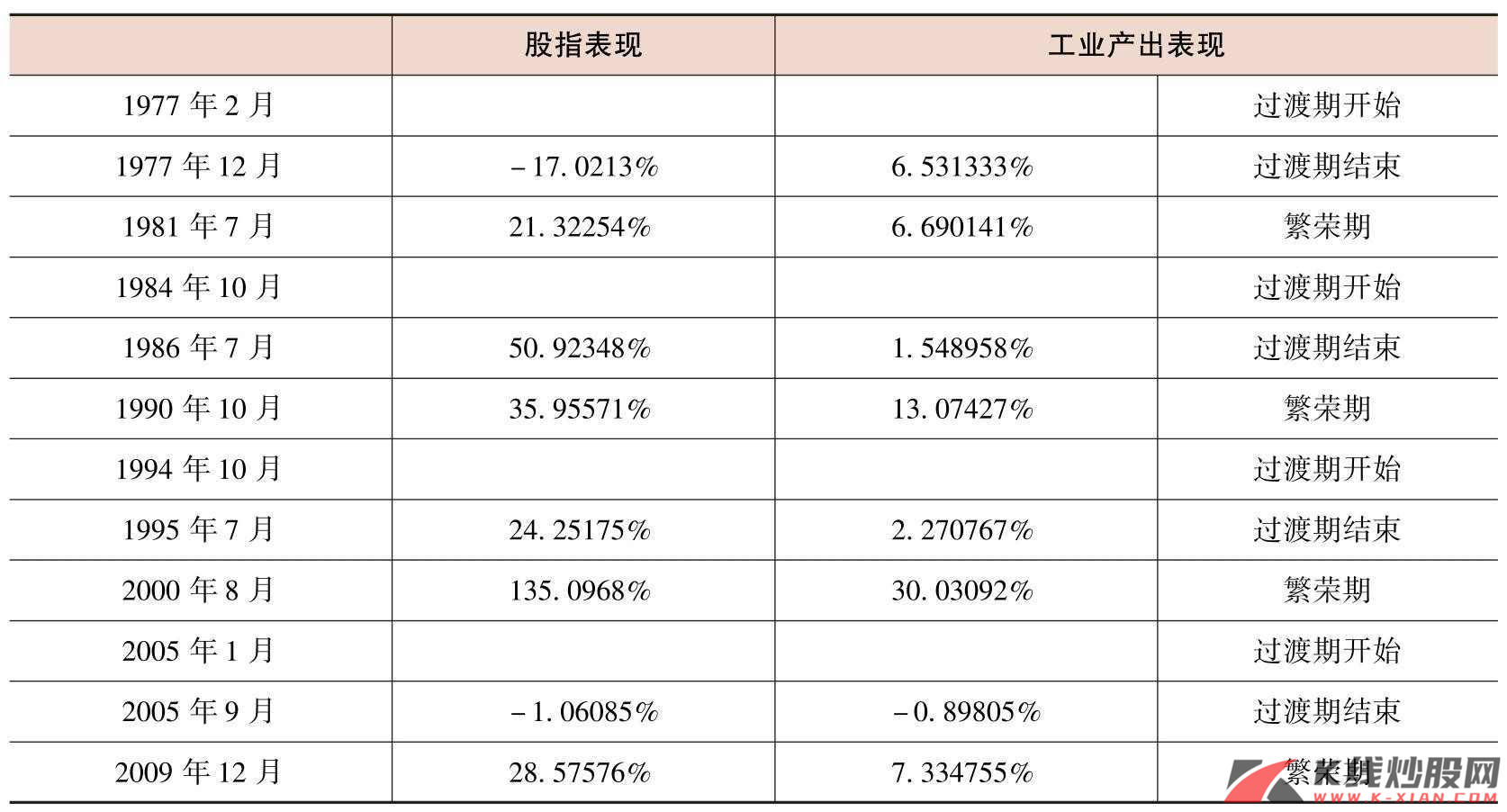

表1 美国中周期的划分: 以工业产出指数为例

资料来源:中信建投证券研究发展部

中周期演进的经济特征

根据我们对周期演进的研究和理解,一般而言,中周期都是一个典型的投资周期,为此中周期也可以称为朱格拉周期。根据中周期演进的历史经验,一个完整的中周期大致可以分为四个阶段。我们仍然以美国为例进行剖析:

第一个阶段是一个短周期库存回升的复苏期。这个周期的特点是经济从谷底迅速反弹,但是主要是消化之前冲击造成的产出的损失。经济增长的速度非常之快,主要根源是在于受到一种冲击之后,政府的政策应对发挥了积极的作用。但是由于是一种恢复性生产,而且是以公共部门为主导的复苏,经济增长的基础仍然不牢固。在这个过程中,库存水平由于需求的复苏不断上升,不过一般也分为两个阶段,分别是政府主导阶段和私人部门主导阶段。一般而言,库存引领的复苏持续3~5个季度。

第二个阶段是库存周期达到高点之后进行需求和利润确认的回落期,同时也是经济力量从库存周期向中周期转换的过渡期。由于之前的经济增长主要是经济刺激及经济体内生性的恢复增长,缺乏真实需求的支撑,特别是可持续性私人部门需求的增加,之前以创造供给为主导的模式面临一个自我调整的过程,公共部门需要对提供供给的经济效率和可持续性做出评估,而私人部门需要确认需求的真实水平。在这个过程中,经济出现一定幅度的下跌,特别是环比数据将出现明显的下行趋势。时间长度从3个季度至5个季度不等。

第三个阶段是中周期的繁荣。经过经济政策的调整和修复,以及私人部门的需求确认之后,经济周期进入一个公共部门作用相对减少、私人部门重要性提高的一个自我强化的可持续增长过程。这个过程的差异性最大,因为私人部门不是一个可以控制的部门,但是一个可以自我维持和强化的部门,所以这个阶段的经济特征相对要更加多样,时间长短差异性也很大。但是,私人部门主导的周期繁荣是经济内生动力的根本之源,为此,中周期繁荣往往是一个经济体经济特征较好的阶段,一般增长速度较高,而通货膨胀水平较低。

最后也就是第四个阶段是衰退期。当私人部门的增长动力发挥到极致、产能利用率达到瓶颈水平,那经济内生增长的动力就不断削减,经济增长的速度降低,可持续程度下降,与此同时,经济结构的矛盾性不断出现,结构性恶化对经济增长的冲击日益明显,最后经济出现一个自我清算的过程,经济增长急速下跌,这个过程比休整期要长、程度要大。持续时间一般为5~8个季度。如果这个阶段的调整正好与长波的力量方向一致,那经济冲击更为剧烈,增长下跌更为明显,往往都以某种形式的“危机”展现出来。

图2 美国中周期的经济特征:四个阶段的显现

资料来源:CEIC

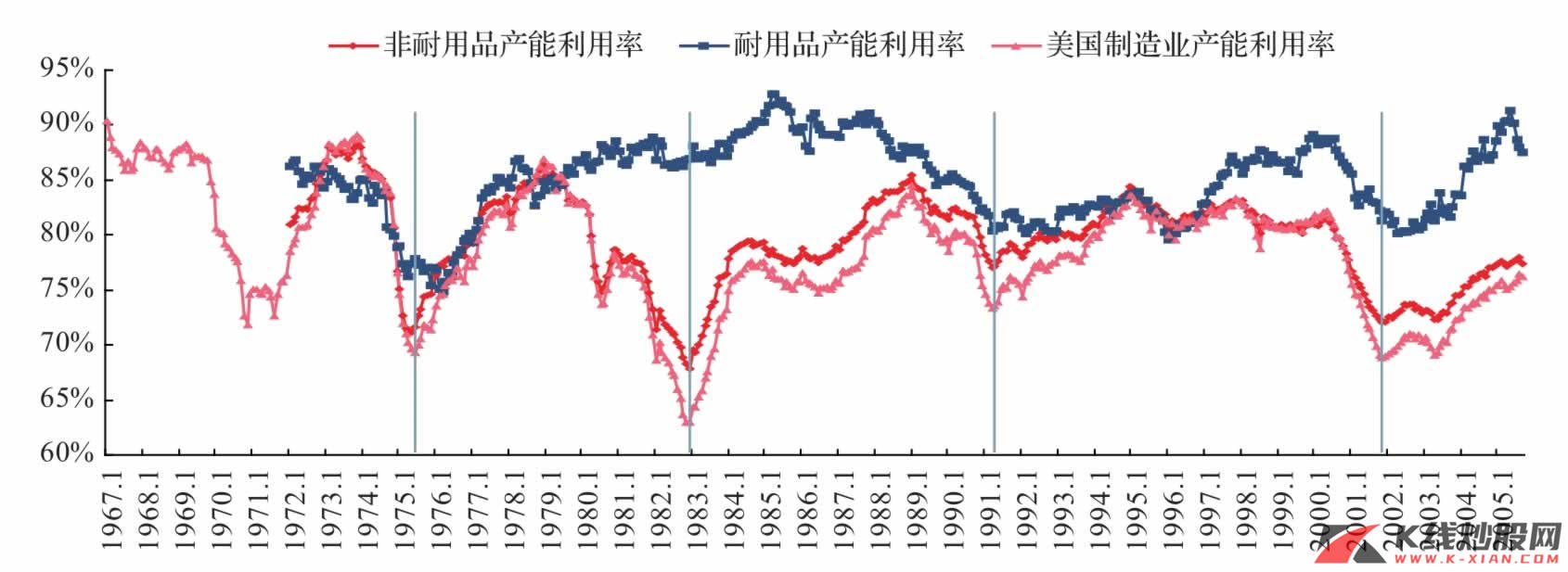

图3 美国产能利用率的周期性:一波四折

资料来源:CEIC

中周期的经济结构:整体的考察

1.经济结构整体形态

从中周期演进的经济产出表现和工业产出表现可以发现几个有意思的特征:

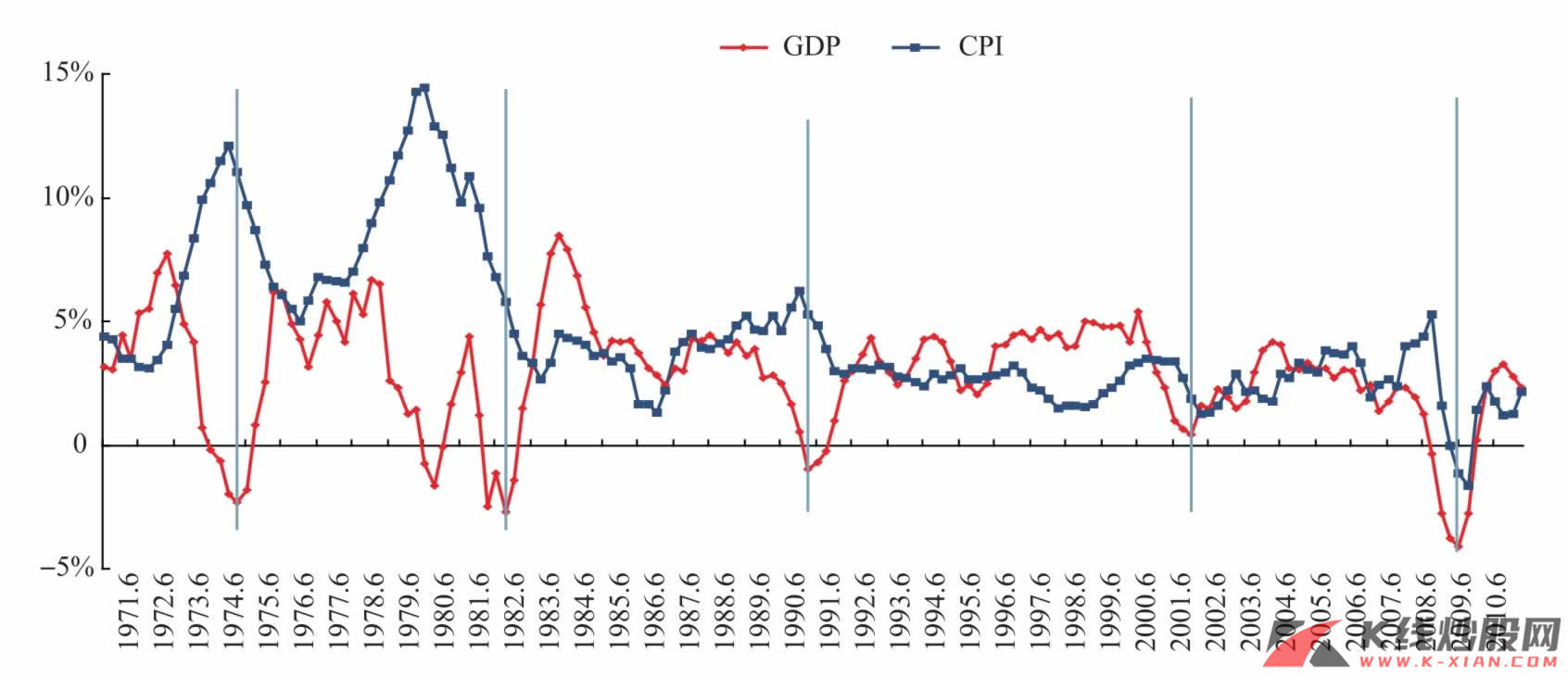

一是GDP波动和工业产出指数的波动基本是同比的,即不管是GDP还是工业产出,其周期特征都是十分明显的,也就是周期的力量主宰了工业产出和经济的整体产出水平。

二是工业产出指数的波动相对于GDP的波动要大,但是趋势要短。比如,一般工业产出指数的下跌调整时期为2~3个季度,而GDP下跌调整时期为5~8个季度。这个特点可能存在两个隐含的特征:一是经济还有其他力量用于弥补降低工业产出的冲击,所以GDP波动的绝对幅度要小于工业产出;二是GDP作为衡量经济整体产出水平的指标,其周期性特征更为整体,如果要看周期波动的典型特征,工业产出指数可能更加敏感,更具弹性。

所以,虽然周期趋势是经济增长的决定力量,但是不同的经济结构成分对周期趋势的反应是不一样的,进而表现出经济结构的差异性。

我们同样基于美国的经济结构进行分析,大致有以下几个结论:

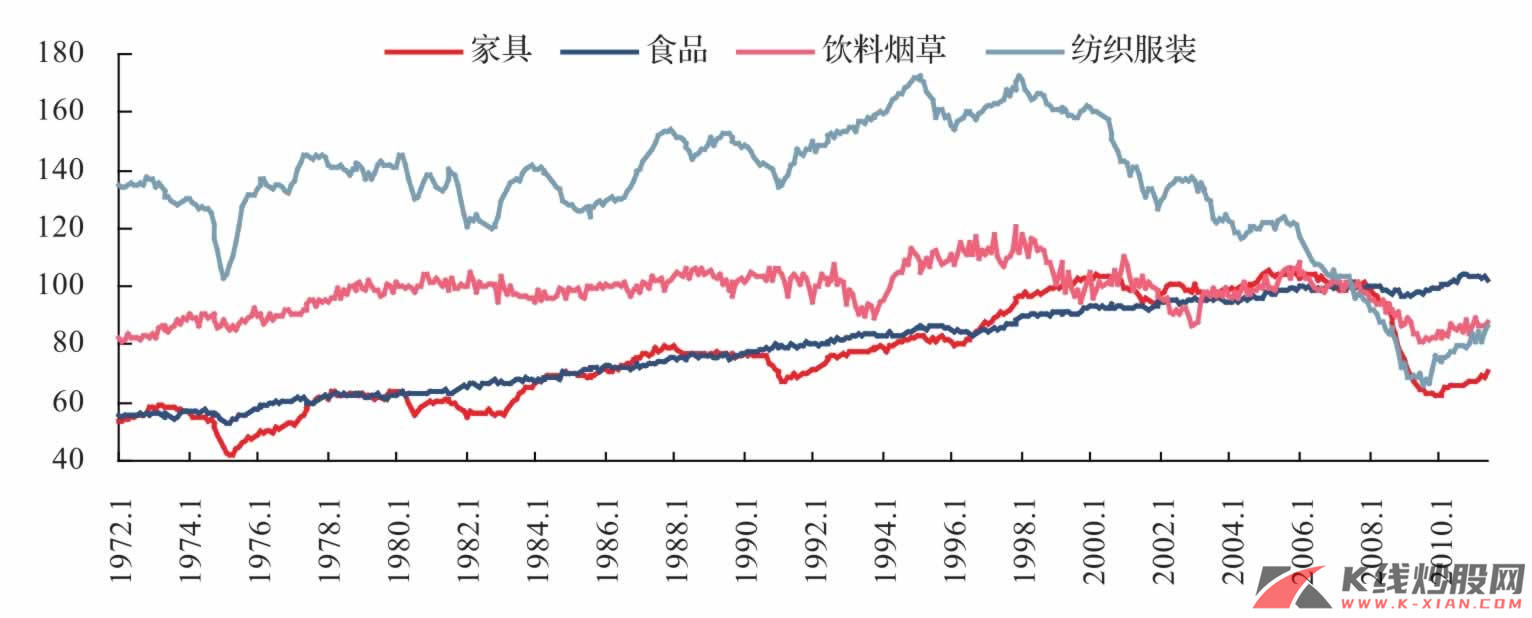

其一,低端制造业的产出指数增长相对缓慢,其周期波动性相对较低,特别是食品、饮料、烟草,但是值得特别注意的是,纺织服装行业的产出指数非常高。

其二,耐用消费品的增长较快,但是其波动性较强,汽车和家用电器等行业都是如此,这可能有两个方面的原因:一是耐用消费品的消费一般具有一定的季节性,二是与收入水平的增长有明显的相关性,而真实收入的波动性也相对较大。但是,医药表现出良好的稳定性,其产出指数持续上升,而且周期波动水平是很低的。

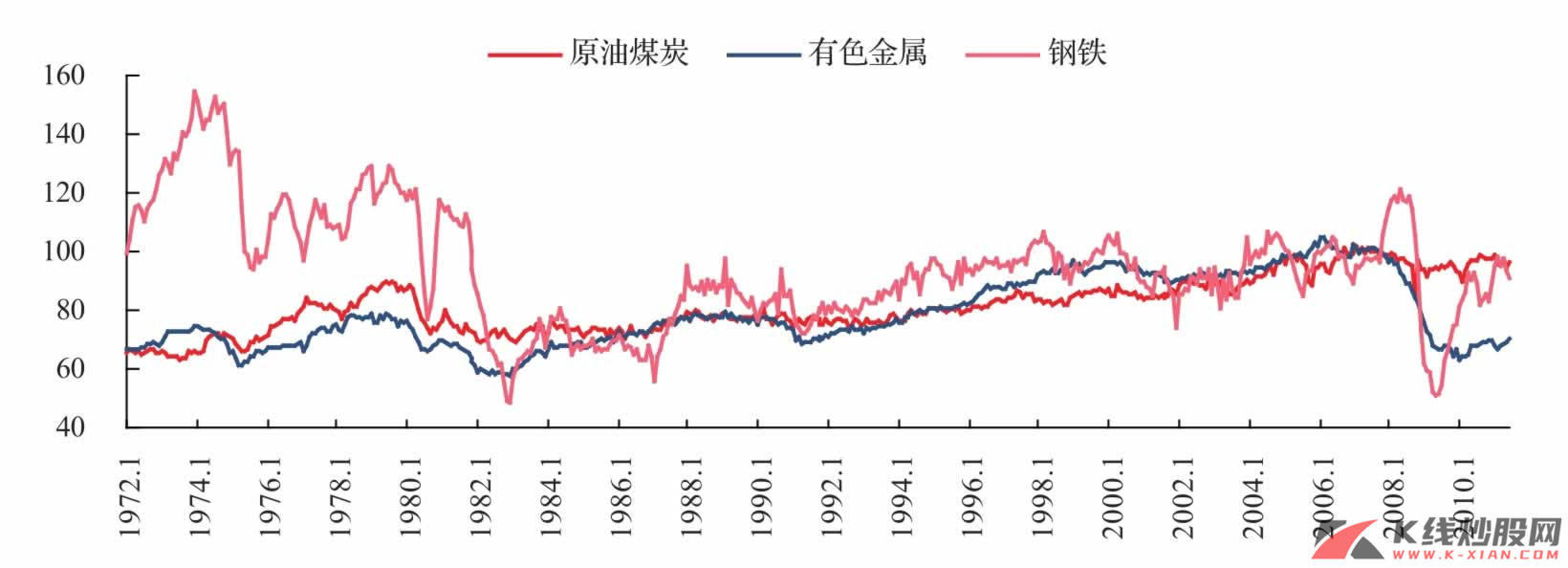

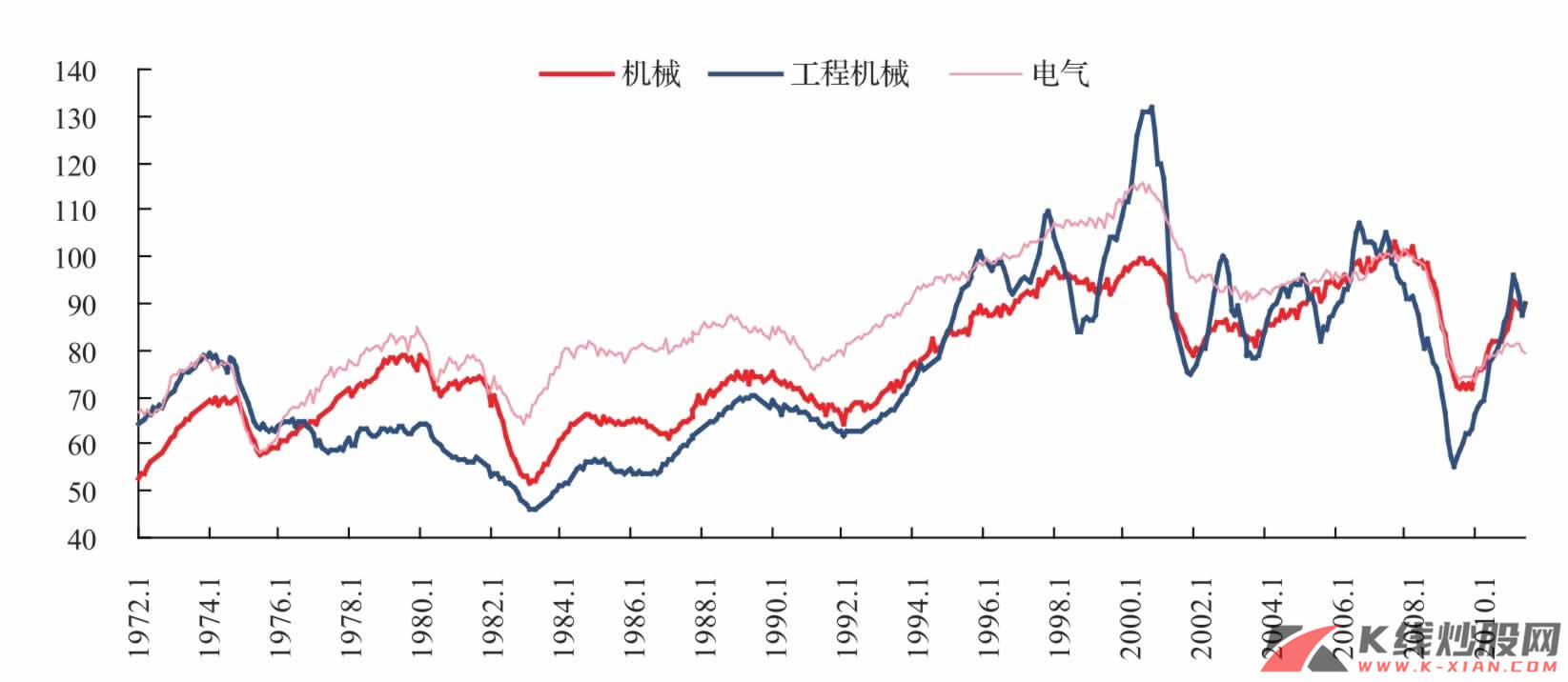

其三,原有主导产业出现结构性分化:煤炭、有色金属、钢铁和石油开采等中上游的行业产出水平增长有限,甚至采掘业和钢铁出现一定程度的萎缩,这与美国主导产业的更迭是紧密相关的。而汽车、机械和电气等主导产业的增长相对向好,但其周期性波动的特征更为明显,即周期性波动的产业基础主要是主导产业产出的变动。

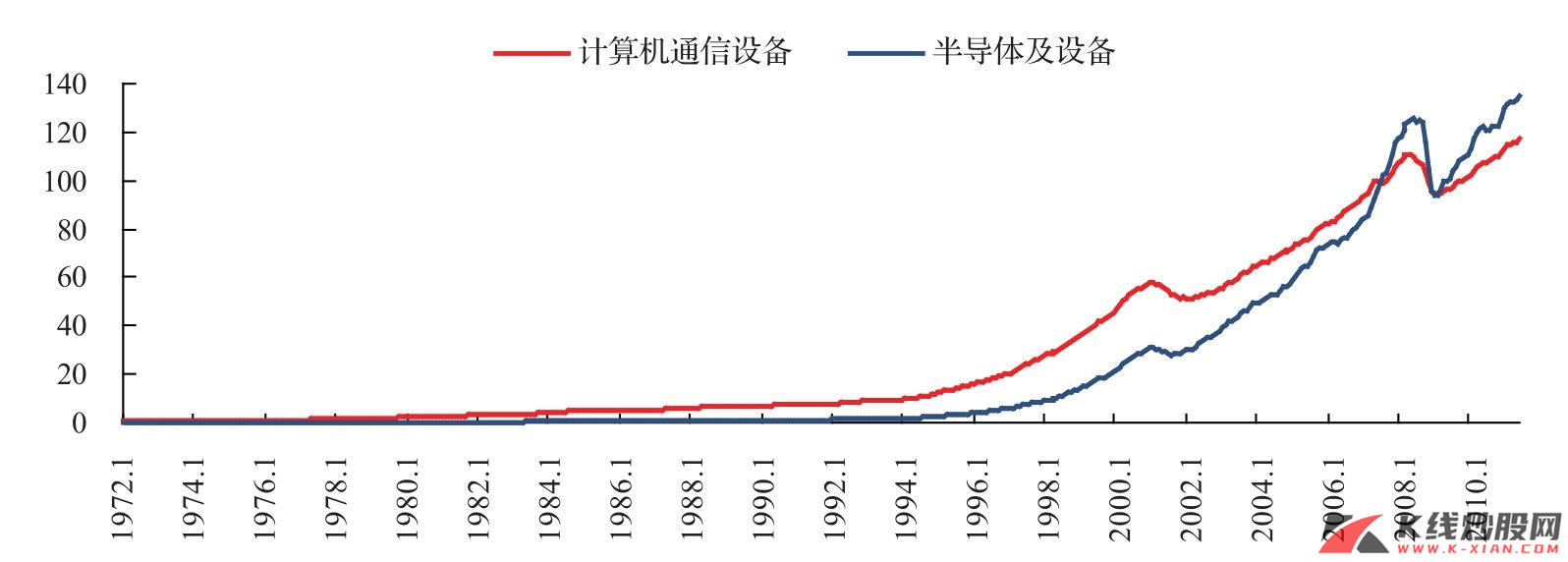

其四,新兴产业经历了一个很长的准备期,才迎来一个爆发式的繁荣期。1996年之前,以计算机、通信设备和半导体等新兴产业的产出增速是很快的,但是其绝对水平是相对较低,整个20世纪80年代以及90年代的前半期大致都是这样的形势。但是,进入繁荣期之后,新兴产业的产出增长是快速、可持续的,只有在网络泡沫危机中,新兴主导产业进行了一次自我修复性的内生调整,同时在次贷危机这次系统性冲击中进行一次被动产出削减之外,其他时期基本没有进行实质性的调整。

图4 产业结构特征之一:低端制造业萎缩,但食品行业保持稳定

资料来源:CEIC

图5 产业结构特征之二:大宗消费品持续增长,但波动性较大,医药长期稳定增长

资料来源:CEIC

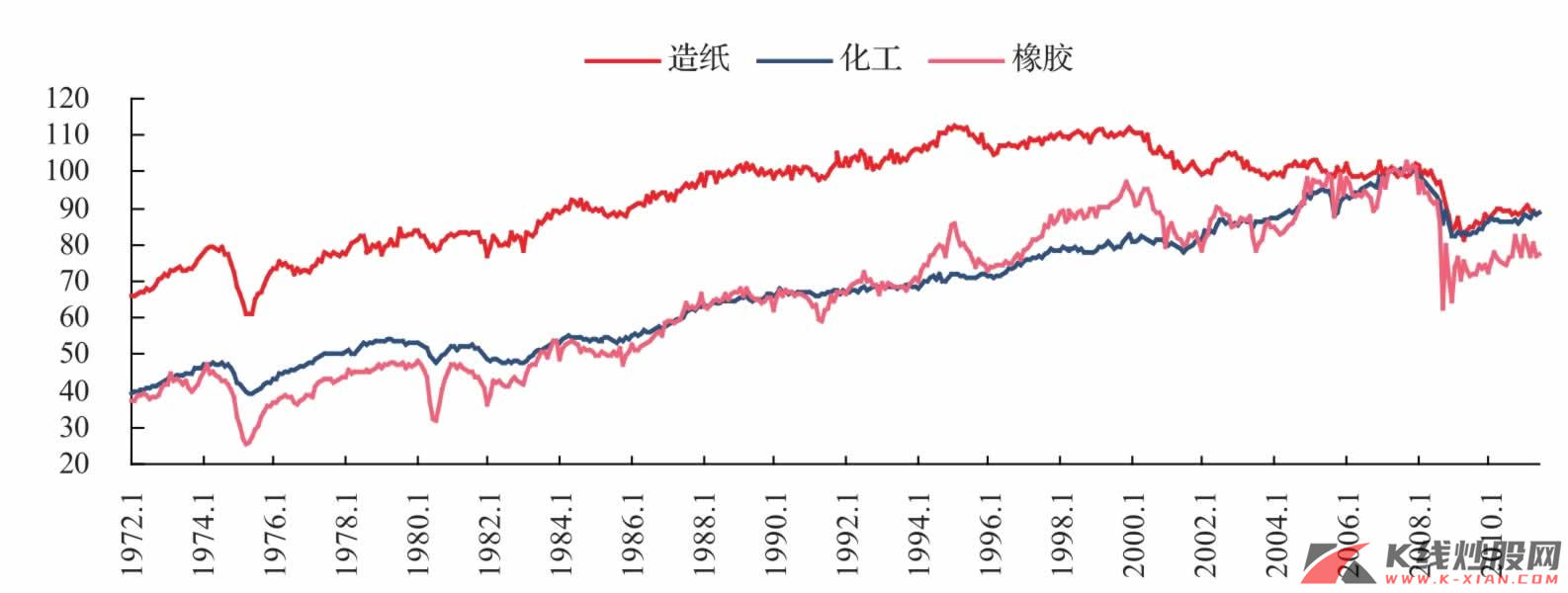

图6 产业结构特征之三:化工行业相对稳定

资料来源:CEIC

图7 产业结构特征之四:中上游行业增长相对有限

资料来源:CEIC

图8 产业结构特征之五:设备产出的周期特征最为明显

资料来源:CEIC

图9 产业结构特征之六:新主导产业爆发式增长

资料来源:CEIC

2.经济结构的演进

从上一个小节我们可以清楚看到,在美国经济周期的演进中不同行业的表现状况。但是,我们也关心,在特定的中周期中,经济结构是如何改变的,比如主导产业是否发生了更迭、不同产业的增长速度又是如何,等等。

我们以产能利用率作为研究对象发现:在中周期的演进中,美国经济的运行也呈现出较为明显的结构性特征。

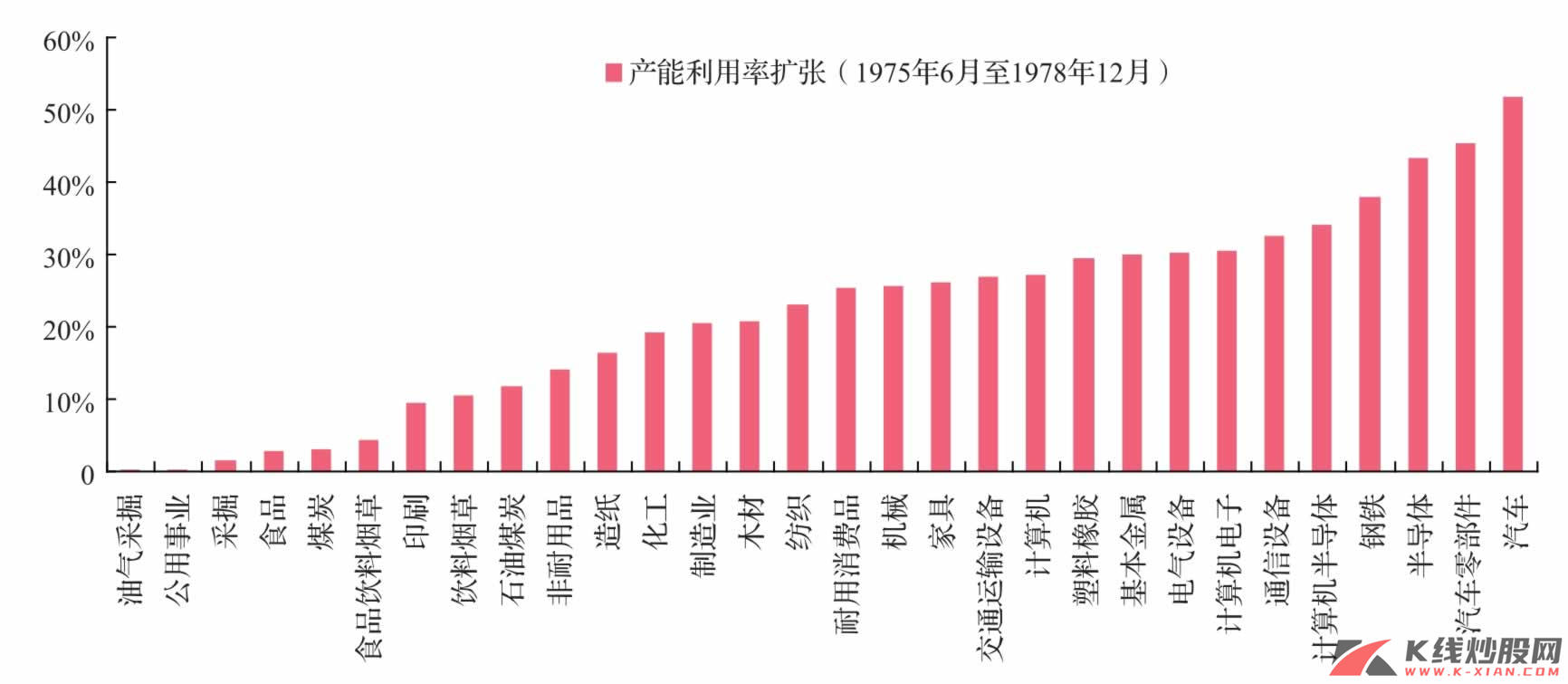

以1975—1982年周期为例子,在周期上升阶段(图中截取1975—1978年),产能利用率基本不变的行业有油气采掘、公用事业、食品、煤炭和采掘等;而印刷、造纸和其他非耐用品的产能利用率扩张相对温和;产能利用率明显扩张的行业有机械、家具、交通运输设备、计算机、塑料橡胶、基本金属、电气设备和计算机电子等行业;而产能利用率出现大幅扩张的行业有通信设备、钢铁、半导体、汽车零部件和汽车。产能扩张最为明显的行业是汽车。

为此,1975—1982年这个中周期的繁荣是美国以汽车、钢铁和电气等主导产业的繁荣以及新兴产业的快速发展作为主要载体的。

图10 美国1975—1978年产能利用率的扩张

资料来源:CEIC

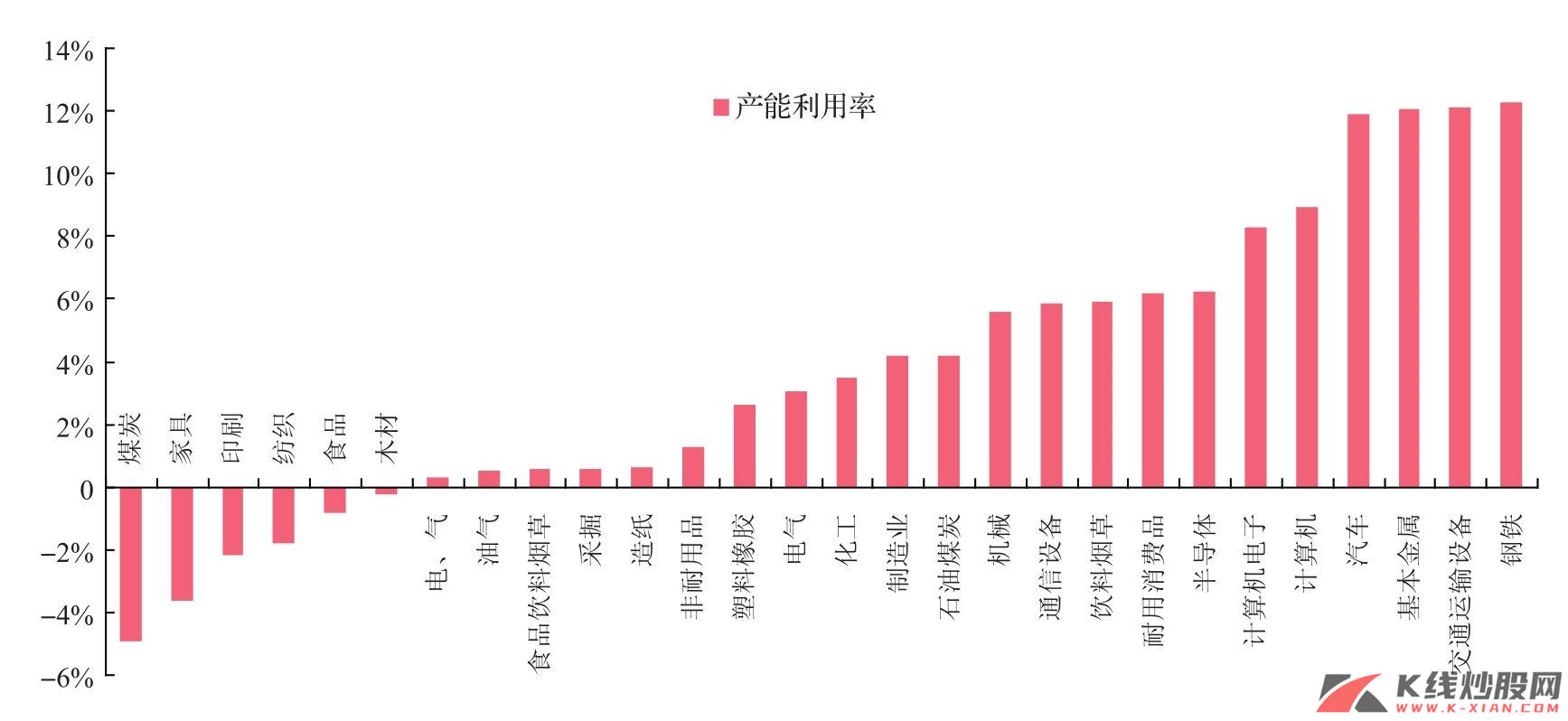

为了减少样本的片面性,我们截取了1977年11月至1978年11月这个区间的行业产能利用率的变化情况,最后统计的结果,与上述整个周期上升阶段的特征基本相似,只有一些行业的相对位置发生细微的变化。汽车和钢铁等的产能利用率仍然是处在领先的扩张进程中。

图11 美国1977—1978年产能利用率的扩张

资料来源:CEIC

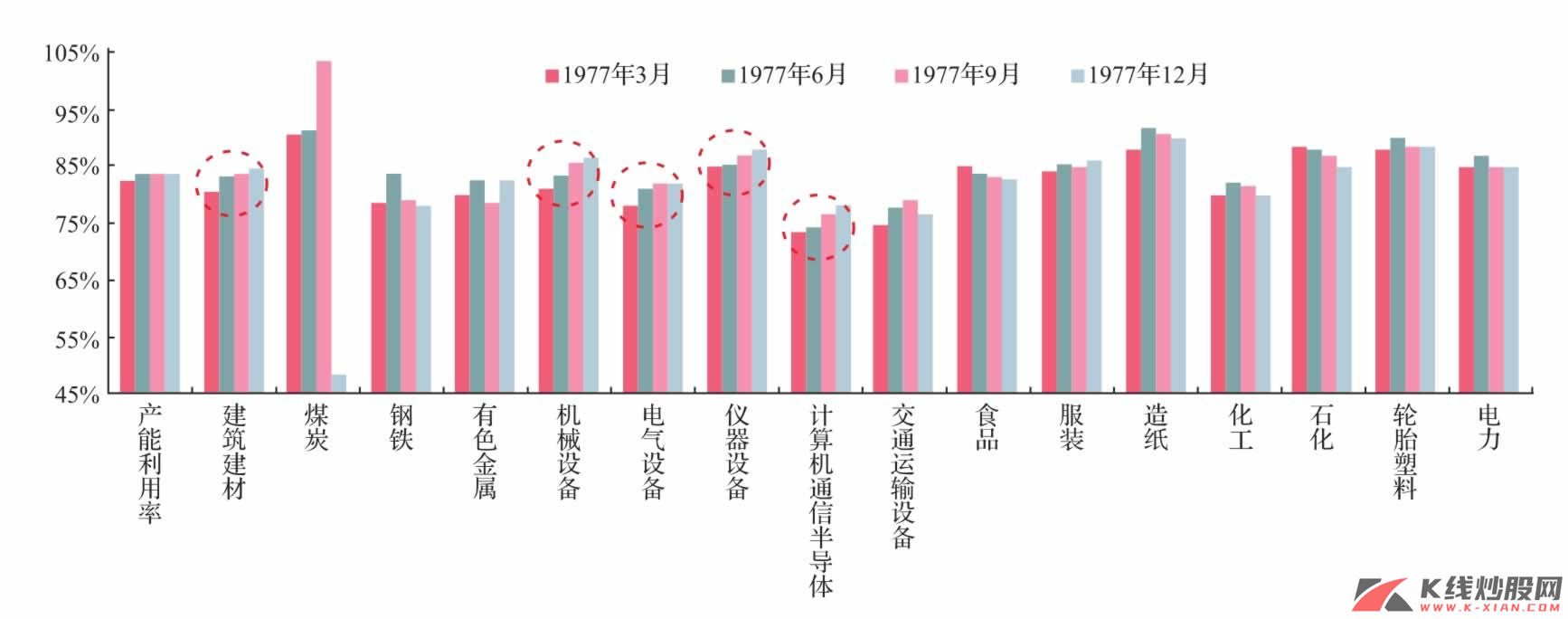

为了进一步考察经济结构的变化,我们再以1983—1991年这个中周期为研究对象。可以发现:采掘、基本金属、钢铁、合成金属、纺织食品和家具等行业的产能利用率基本处在不扩张甚至萎缩阶段;而化工、汽车、造纸印刷和公用事业等行业的产能利用率处于稳定阶段;最为明显变化的是,新兴的主导产业计算机、通信设备和半导体等行业的产能利用率出现爆发式的增长。

过渡期的演进及其市场特征

1、过渡期的演进

从美国经济周期演进的历史经验看,美国中周期转换过程中一般都存在一个过渡期,过渡期时间长度差异性比较大,从2个季度到8个季度不等。为此,很难从历史经验得出经济过渡期的特性。过渡期的存在已经毋庸置疑,但是,我们更加关心的是如何经过一个过渡期,在这个过渡中经济和社会的表现形式又是如何?

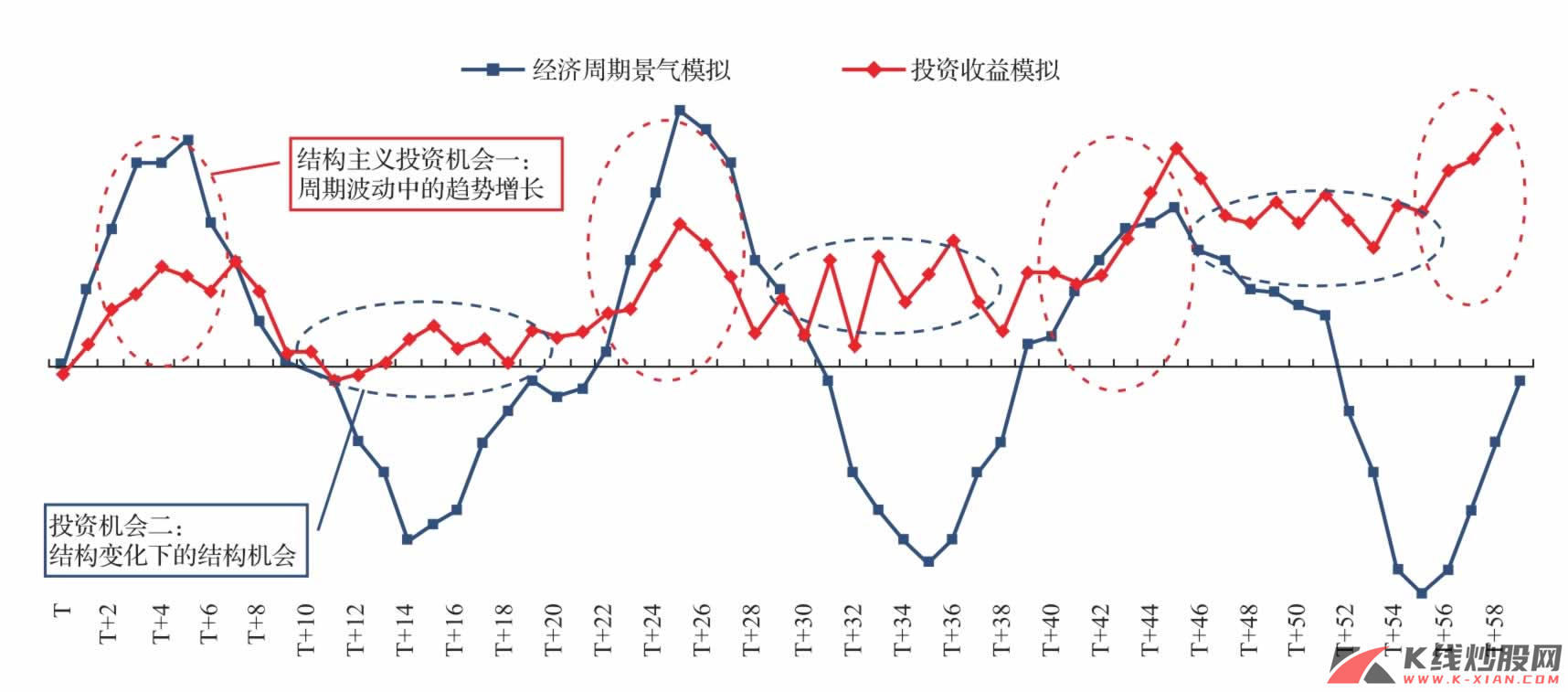

从我们的结构主义逻辑出发,过渡期演进实际上是一个短周期向中周期转换的过程,是经济和市场的主导力量从短期的库存周期向中周期转换的一个过程,为此,我们需要更加关注中周期的演进力量。从我们的研究框架分析,也可以看出周期趋势中的力量远远超过结构优化带来的机会。

我们从工业增加值和PMI指数的演进现实看,我们认为,中国经济在2011年3月之后进入一个过渡期,时间从理论上讲是2~8个季度,但是我们从现实的指标看,我们认为在2011年第三季度,短周期将达到底部,过渡期将走向尾声。

在这个过渡期的过渡过程中,我们认为是一个从复苏周期向主导产业周期演进的过程,为此,主导产业是我们关注的重要核心。从美国的经验看,在每个中周期过渡期中,主导产业的表现相对更加稳定,其产能扩张也更加明显,这是我们推崇中游砥柱这一经济学逻辑的原因所在。

图12 周期力量是经济利益的主导趋势

资料来源:中信建投证券研究发展部

图13 过渡期之后经济结构表现出“结构性”:过渡期产能结构的视角

资料来源:Bloomberg

2、过渡期的市场特征

由于目前中国经济正好处在一个过渡期,短周期回落成为一个现实的走势,而中周期复苏已经出现明显迹象,但是中周期繁荣仍有待观察。为此,整个周期力量正好处在一个短周期向中周期转换的历史进程中,在这个阶段,工业产出的增速一般是回落的,甚至出现负增长的情况。在这个历史阶段中,股票市场又会如何表现是我们更加关注的问题。

从美国的经验看,在过渡期中,工业产出整体表现相对疲弱,在1970年4月至1971年10月、1977年2月至1977年12月、1986年10月至1986年7月、1994年10月至1995年7月以及2005年1月至2005年9月五个过渡期中,工业产出指数的增长幅度都十分有限,最高为6.5%,甚至在2005年1月至2005年9月这个过渡期中工业产出是萎缩的态势。为此,从中周期的特征看,工业产出很好地反映了周期的走势。

但是,股票市场的表现却没有很明显的规律性。在1970年4月至1971年10月、1977年2月至1977年12月、1984年10月至1986年7月、1994年10月至1995年7月以及2005年1月至2005年9月五个过渡期中股市分别上涨17.1%、-17.0%、50.9%、24.3%和-1.1%,可谓是涨跌互现。

值得注意的是,当工业产出和中周期进入繁荣阶段之后,股票市场基本是上行的态势,只是上涨的幅度存在差异性而已。在五个中周期的繁荣中,市场分别上行了6.9%、21.3%、36.0%、135.1%和28.6%,最低上涨幅度约7%,但最高涨幅高达135%。

表2 中周期过渡阶段的工业产出与市场表现

(续)

资料来源:CEIC,中信建投证券研究发展部

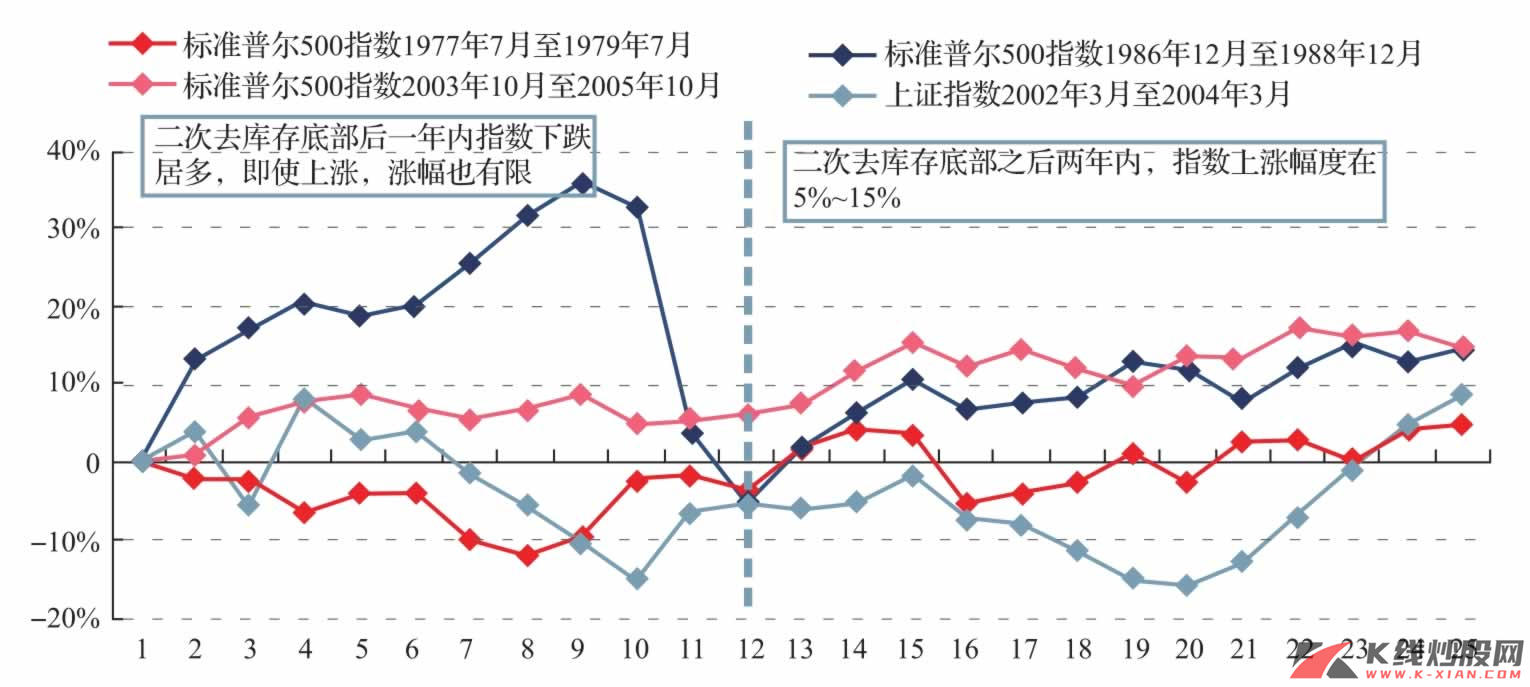

对于过渡期的市场特征,我们可以看出,美国除了1984—1986年这个过渡期,其他过渡期的整体表现相对较一般,1984年这个时候正好是全球经济繁荣的第一个高点,总需求水平在全球范围都是很高的。整体而言,我们根据美国几个中周期过渡期的市场特征可以有两个结论:一是过渡期的市场特征基本是上行的,幅度大概是15%~20%;二是上行过程不是连续的,经常出现反复。

对于未来1~2个季度的A股市场趋势,根据历史经验并结合我们对库存、中周期的判断,我们认为,未来1~2个季度市场将是上行的过程,但是和中美之前的中周期过渡期一样,上行的空间不是很大,整体仍然是一个震荡上行的态势。

图14 中美中周期过渡期市场震荡上行

资料来源:中信建投证券研究发展部