周期波动的内在规律

经济运行的一个重大特征就是周期性。经济运行的周期性特征具有必然性,同时也有偶然性。比如从全球长波的角度出发,一般是50年左右,在美国次贷危机爆发之前,全球经济的长波周期达到了繁荣的高点,但是这个高点的判断是我们看到了次贷危机之后才做出的。在2007年次贷危机爆发前夕,美国政府还欢天喜地表示美国经济到达了历史性的繁荣,并且还将持续。

但是,次贷危机的爆发使得美国政府的美梦成为泡影,更重要的是,宣告了全球经济的长波繁荣拐点已经到来,次贷危机的演进甚至远远超乎市场的预期,最后演化为大萧条以来最为严重的全球性金融危机。甚至到了2011年11月,美国金融危机的影响仍然在深化,欧洲主权债务危机被认为是美国金融危机的下半场,所以全球经济可能还存在“二次探底”。相对于次贷危机引发的短暂剧痛,欧债危机可能要演绎温水煮青蛙的中长期煎熬。

图15 欧元区和意大利的经济增长

资料来源:Bloomberg

同样地,对于一个发展中国家或追赶型经济体,在受长波约束的同时,也有自身的经济周期波动特征。我们以最熟悉的中国和日本来看,都存在8~10年左右的经济周期,经济学上被界定为朱格拉周期,实际上是一个资本支出周期,也会呈现出其规律性。同时,需要注意的是,一个资本投资周期也是中观行业的一个大的成本利润周期和行业占比此消彼长的过程。为此,这个中周期的波动和演绎是与经济结构的变化相联系的。

周期波动与要素结构的叠加

经济结构的变动和经济周期的波动是宏观经济运行的两种基本的形式,一般地,经济周期波动表现为宏观层面的经济增长趋势,而经济结构的变迁则更多体现为中观和微观层面的结构调整,即行业变化和微观经济主体经济行为的改变。

经济周期更多是受制于总需求的变化,需求水平经常出现周期性波动,这往往更多是经济主体对经济运行预期的改变而导致的,而经济结构本质是一个总供给问题,结构的变化是跟随需求变化动态调整的,比如第一、第二和第三产业的此消彼长都是对最终需求的本能反应,而这种反应最后就体现为各个行业或企业的产能结构和规模的变化,从而表现为生产效率或增长潜力。

经济周期的波动和要素结构的变迁,两者相互叠加,正是中国经济目前面临的现实状况,同时也使得经济分析显得更加复杂化。根据相关研究(周明生,2010),中国的产业结构调整与经济周期波动在长期并没有表现出明显的相关性。这也是说明经济周期运行有其特别的一面,即有时候可能难以用经济结构的变化来解释,可能所谓的好的结构并不一样带来高速的增长,而不好的结构也不一定是差的经济增长。过去几年的中国经济结构被认为是不协调、不完善的,但增长速度仍然较高;但是,从短期看,经济周期波动与产业结构的调整具有一定的相关性。

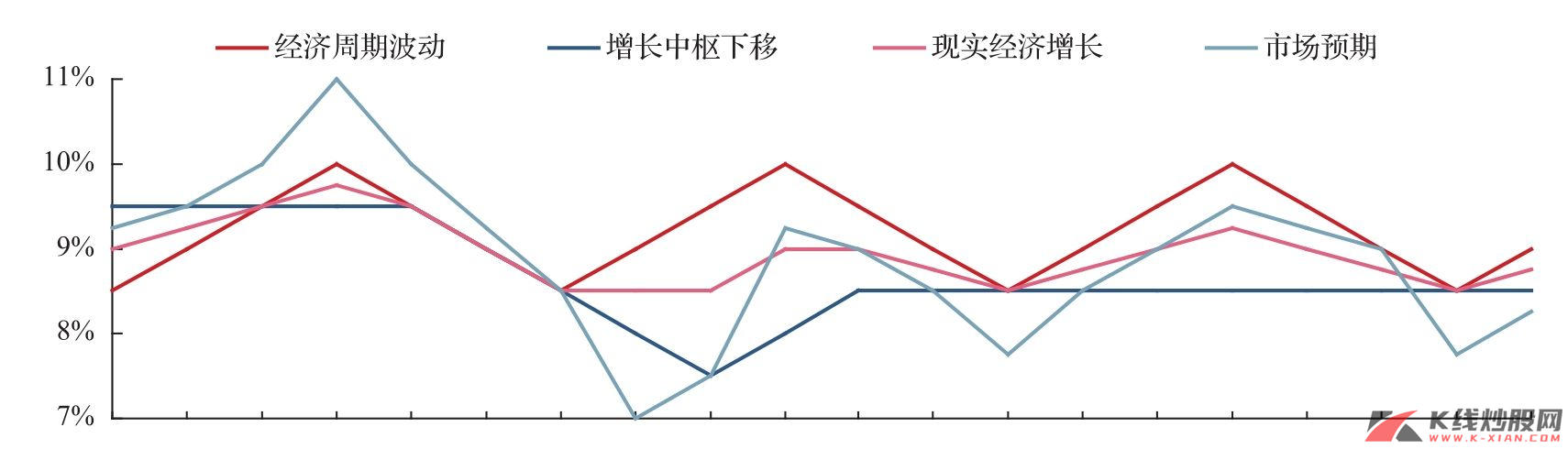

但是,这种相关性使得周期波动和要素结构的关系更加复杂,一个不妙的情况是,两者可能相互强化。比如说,在经济增长周期下滑的过程中,由于要素受到约束,我们认为潜在增长能力会下跌,即增长中枢会下移,那我们就会预期周期下滑的程度应该更为严重,这对于经济运行和市场趋势的预期将是一个顺周期的放大效应,这种效应无疑是一种反应过度,但是它会真实地反映在经济和市场之中。

图16 经济周期波动与增长中枢下移的叠加模拟

资料来源:中信建投证券研究发展部

中枢下移主导因素是要素

一个现实的问题就是,当我们面临经济增长下移的过程,我们难以分辨这是周期的力量还是要素的变化导致的。这对于我们未来的判断是极端重要的,因为如果中国目前经济的下行仅仅是一个周期波动,那么周期的底部到来就意味着新的拐点的开始。而对于底部和拐点,我们大致可以根据历史的经验、经济的逻辑和领先指标等推算出来。但是,如果这是一个要素主导的过程,意味着经济到达的所谓底部是一个新的均衡水平,也是我们所讲的新的增长中枢,那表明我们的坏日子可能还要持续,直至经济在这个新的均衡水平出现稳态增长。

我们认为,对于中国目前的经济运行而言,短周期回落的确是经济周期波动的一个重大特征,但是,经济运行的本质更加重要的是增长中枢的下移,只是目前两者正好重合。而经济增长中枢下移的本质是要素的变化及其带来的生产函数的重构。

这个本质问题结论的重要性在于其对经济和市场的阐释意义。增长中枢下移会对经济的周期波动产生节奏和幅度的影响,比如短周期的触底回升,会使得增长中枢下移的悲观态势得到“改善”,预期可能短期转好。但是,在这个趋势中,周期波动可能无法改变要素约束和中枢下移的趋势力量,即使未来一段时间内中国中周期能够得到一个新的繁荣,但是这个繁荣的高度已经无法和过去3个中周期的高度相媲美了。

对于市场而言,周期波动会改变市场的节奏,短期内也会改变走势,但整体的趋势是难以逆转的。根据历史的经验,在增长中枢下移过程中,前半段的市场都是下跌的,幅度基本不小于30%,应该是一个中期下跌的态势。但是,在增长中枢下移的下半段,市场的表现一般相对稳定或有小幅的上涨。在经济达到新的稳态之前,趋势性机会是没有的。这对于我们理解未来的市场有重大的指示作用。