前面我们论证了中后期会出现虚拟经济大繁荣,那么我们现在要思考的是中国正处虚拟经济繁荣的什么阶段,未来是否会走向大繁荣。这里我们将首先通过对日本经济的研究,来证明中国即将进入虚拟经济繁荣的起点阶段。如前所述,日本的虚拟经济特别是股市,在20世纪60年代后半期逐渐走强,构成了日本20世纪80年代虚拟经济大繁荣的起点。那么,为什么日本20世纪60年代后半期是虚拟经济繁荣的起点?我们总结了以下几点原因。

得益于实体经济的发展,资本市场的重要性日益提高

经过战后10年的经济复兴,日本经济在1955年达到战后最好水平。但是与经济复兴已经完成的感觉不一样,很多人认为证券市场尚未恢复到战前的水平。尽管经历了一场划时期的大变革,资本市场的基础得到了扩大,但是与整个经济形势的发展相比,证券市场还有很大的差距,尤其是与企业的资金筹措有关的业务中,在绝对强调间接金融优先的政策下,证券市场还只是个次要的、有限的资金筹措市场。

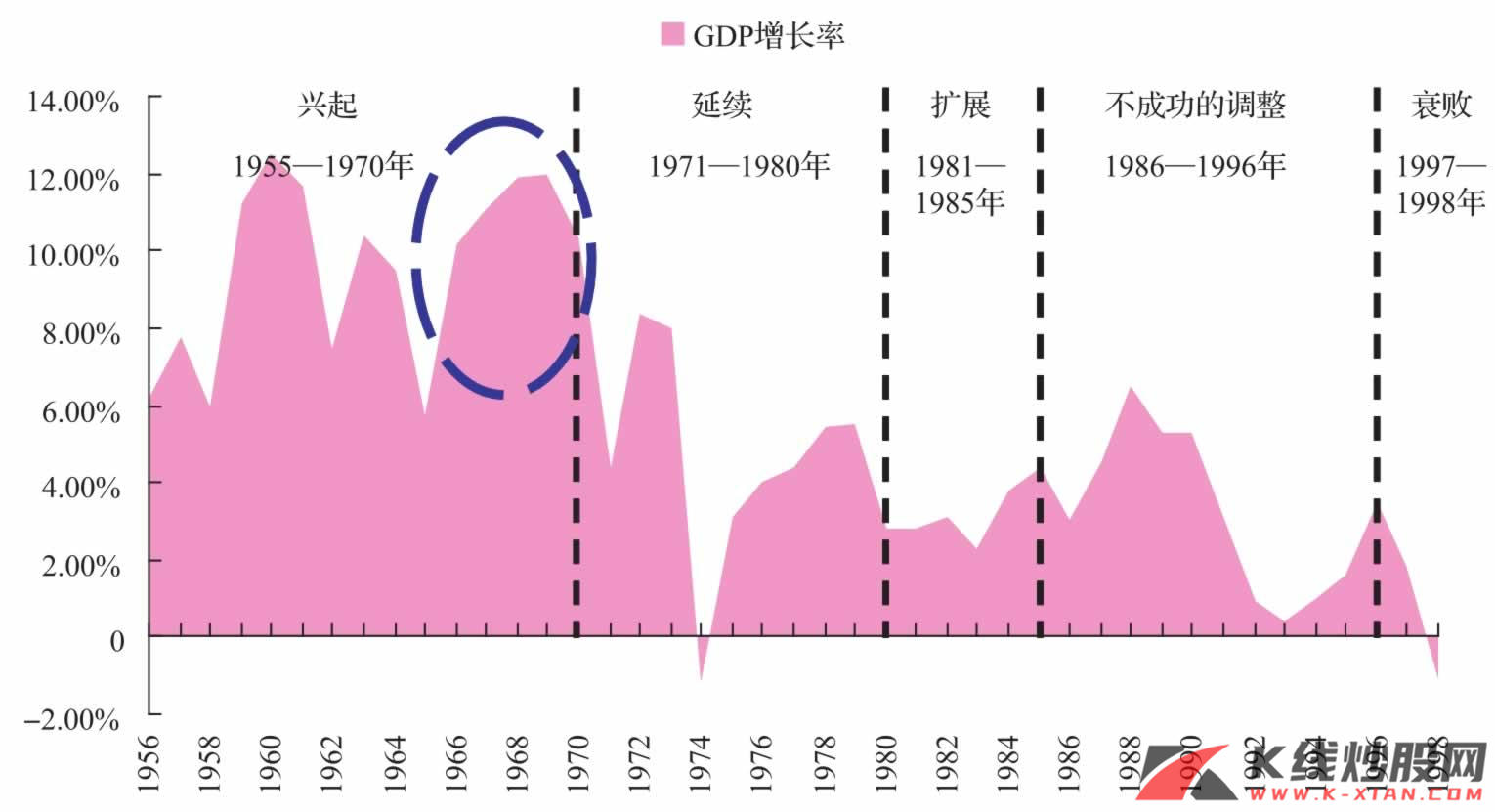

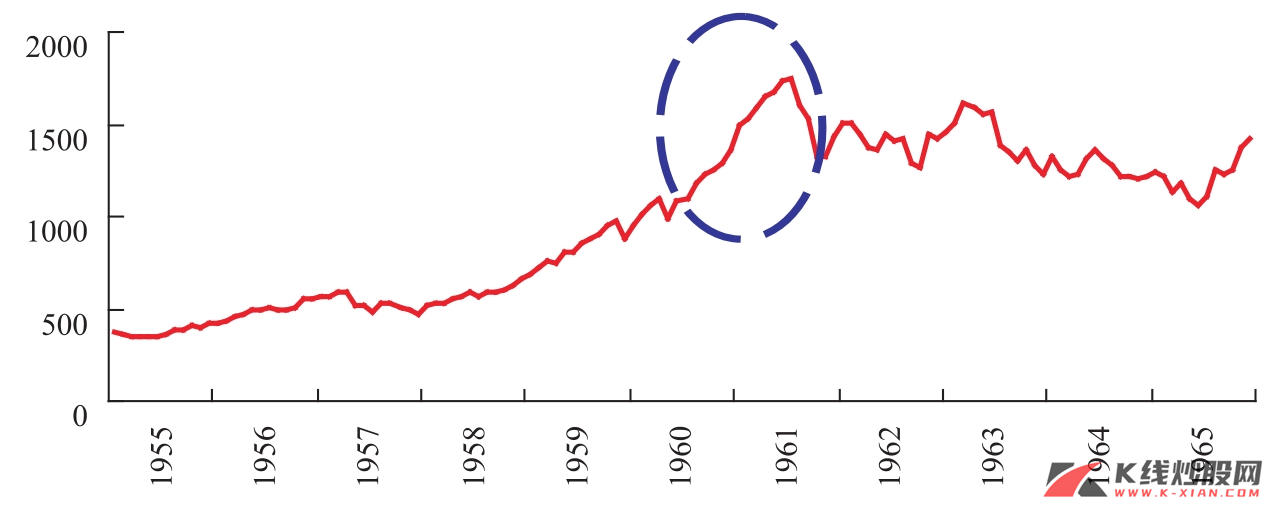

1955—1965年,日本经济的第一波高增长(见图8),是依靠重化工业的设备投资带动的。而支撑这些设备投资的资金来源,主要是通过依靠日本银行贷款的民间金融机构的贷款来筹措的,但到了1958年以后,其不足的资金部分便通过发行股票来筹措,且这一比重急剧增加(见表1)。而且,股票发行对象的范围也有了扩大,一直到1958年,日本股票发行的方法基本上还是沿袭战前以来的按票面额向股东增配股的做法,但至此之后开始向一般民众公开售股集资。这都充分说明,随着工业化的发展,实体经济对虚拟经济,特别是资本市场的需求度提高,资本市场的重要性日益提高。日本的资本市场由此获得了前所未有的发展良机,流通市场逐步建立,证券投资信托业显著增长,这些最终造成了日本随后1961年的第一次股市大繁荣。

图8 日本GDP增长率波动曲线(1956—1998年)

资料来源:日本统计局,长江证券研究所

图9 日经225指数走势(1955—1965年)

资料来源:CEIC,长江证券研究所

表1 产业资金供给状况(单位:亿日元)

(续)

注:股票市价总额针对全国,股票交易总额特指东京证券交易所,债券交易总额针对东京市场,包括东京证券交易所和东京的店头市场。

资料来源:伍柏麟,《中日证券市场及其比较研究》,上海财经大学出版社,2000.

1961年的证券萧条迫使政府进行一系列救治措施

得益于流通市场的畅达与证券投资信托业的显著增长,1961年日本股市实现第一次大繁荣。但是,这种繁荣并没有持续多久,相反泡沫破灭后的证券萧条,反而给资本市场的发展带来极大的不利影响,最终不得不由政府出面,开展一系列整改救治措施。

1961年7月以后股价暴跌,导致企业股票的主要持有者——金融机构的经营恶化,金融机构的经营恶化又影响到企业,特别是大企业的资金筹措。因为传统的做法是一种银行信用和证券市场的有机结合:企业先从银行获得贷款,进行设备投资;等投资产生效益以后,再发行股票或债券以归还银行贷款。但是金融机构的经营状况恶化使得其向企业融资变得困难,股价下跌和企业业绩变坏又使得企业通过证券筹资难以进行,从而威胁到银行信用和证券市场之间配合机制作用的发挥。因此,在1964年1月由兴长银(兴业银行、长期信用银行)、市银(城市银行)、四大证券公司联手建立了日本共同证券公司,大量购入股票,人为地保持了股价。但是股票市场依然很不景气,证券交易所在1964年10月停止接纳新公司股票上市。

1965年2月以后,在大藏省的指导下,要求已上市的公司停止增资扩股。紧接着,作为新的股票过户机构,由证券业者创设了“日本证券保有组合”,在日本银行的信用支持下,替代共同证券公司,接受了因股价下跌而处于经营困难的投资信托公司和债券公司的股票。人们认为这样一来股价总算跌到了底线,然而5月下旬因山一证券的漏洞被揭露出来,股价又继续下跌。最终,政府当局担心这将会影响到整个信用机构,不得不出面采取救治措施,动用《日本银行法》第25条维持信用秩序,决定对证券公司实行无担保、无限制的日本银行特别融资。

总的来说,1961年以后长达五年的证券萧条,迫使政府进行了一系列的救治措施,包括停止新股上市和增发配股,给证券公司流动性支持,成立托市基金等。这些对证券市场重新走向更大的繁荣创造了机会。应该说,日本的资本市场在经历了20世纪60年代的证券萧条后迎来了重生的机会。

(三)证券市场的制度建设为大繁荣提供了制度保障

虽然第二次世界大战以前,日本的证券市场已经有50年左右的历史,但是由于当时日本的资本主义经济为家族式财阀所垄断,所以早期的证券市场并不发达。特别是股票交易采取定期交易方式,市场的投机性很强,妨碍了大众的参与,其发展受到很大限制,并且还因其形象不良为以后的发展给大众留下了心理障碍。

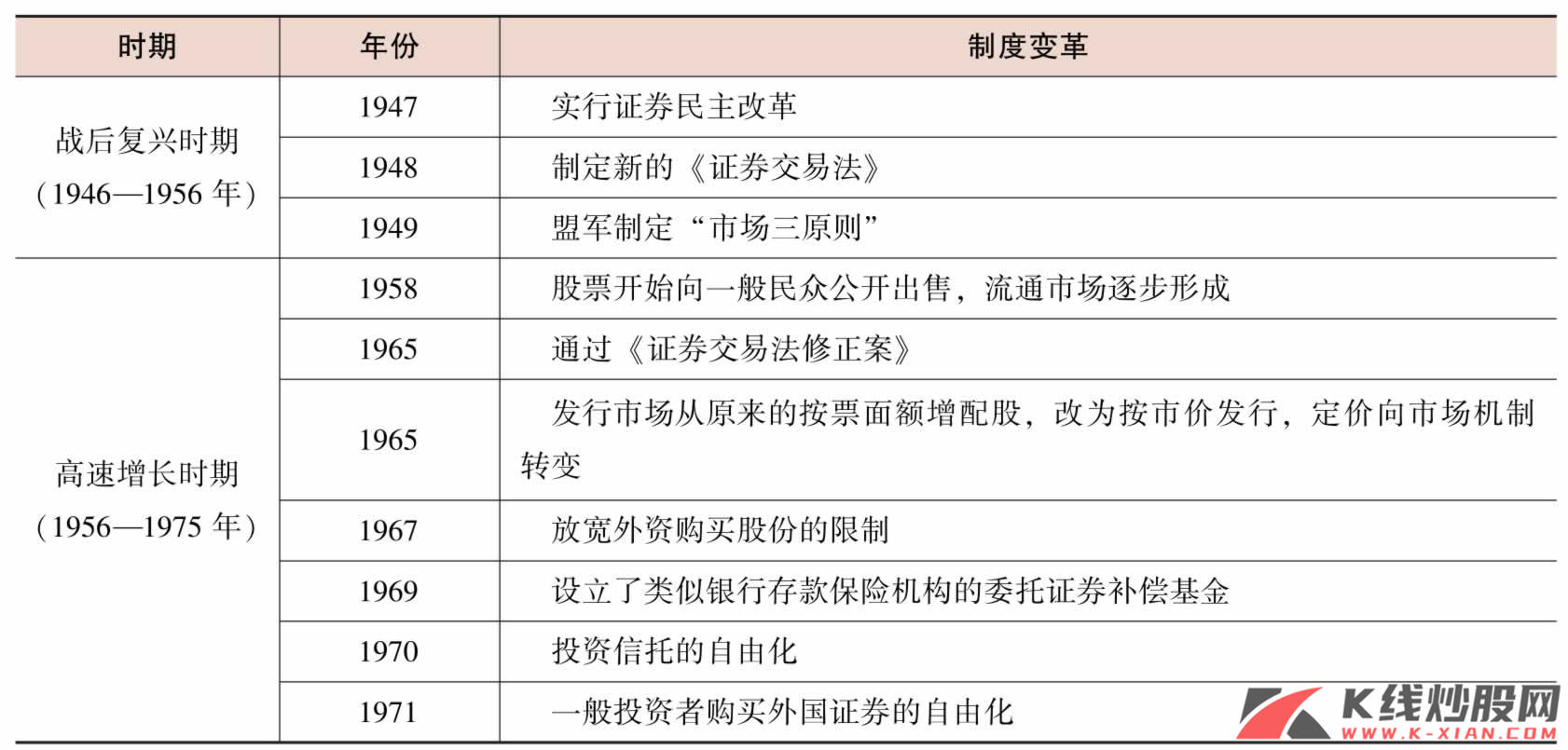

第二次世界大战以后,盟军占领日本以后实施了解散财阀的经济民主化改革,证券市场作为其中的一环,也实行了民主化改革,紧接着1948年日本制定了新的《证券交易法》,证券市场运作的基础变成了盟军制定的“市场三原则”,即:①交易按照时间有限的原则进行;②交易集中在交易所;③不进行期货交易。证券市场民主化改革、制定新的交易法、实施“市场三原则”这三者拉开了战后初期证券市场改革的帷幕。

当日本由战后复兴时期进入高速增长时期以后,资本市场的发展满足不了实体经济的需求,政府开始加大对证券市场的改革,首先在1958年,资本市场开始向普通民众开放,并逐步形成一个流动性较强的市场。这也是导致日本第一次股市大繁荣的主要原因之一。但是在随后的长达五年的证券萧条中,政府又不得不对证券市场的基本制度进行修正,1965年日本通过了《证券交易法修正案》,并开始对一级市场的发行制度进行改革,从原来的按票面额增配股,改为按市价发行,并向由价格机制来发挥作用的市场机制转变。

另外,在20世纪60年代末期日本的资本市场逐步开始向国际开放。对外资购买股份限制的放宽(1967—1968年)、投资信托(1970年)的自由化、一般投资者购买外国证券的自由化(1971年)、在证券业方面实行第一类自由化的行业组成(1970年)、有关外国证券业者法律的公布(1971年)、证券公司在海外的分支机构的增批(1968年),这些都促进了日本证券市场逐步走向国际化。

而且,随着资本市场的逐步扩大以及相关制度的完善,市场逐步走强后,股份的投资标准也发生了很大变化,不再采用传统的股利率标准,而是引进了市盈率和市净率(PE和PB)等新标准,投资理念日趋成熟。可以肯定,日本在战后初期进行的一系列证券市场制度变革,新投资标准和投资理念的建立,都为日本20世纪80年代虚拟经济的大繁荣打下坚实的基础。

表2 日本证券市场的重大制度变革(1946—1975年)

资料来源:长江证券研究所

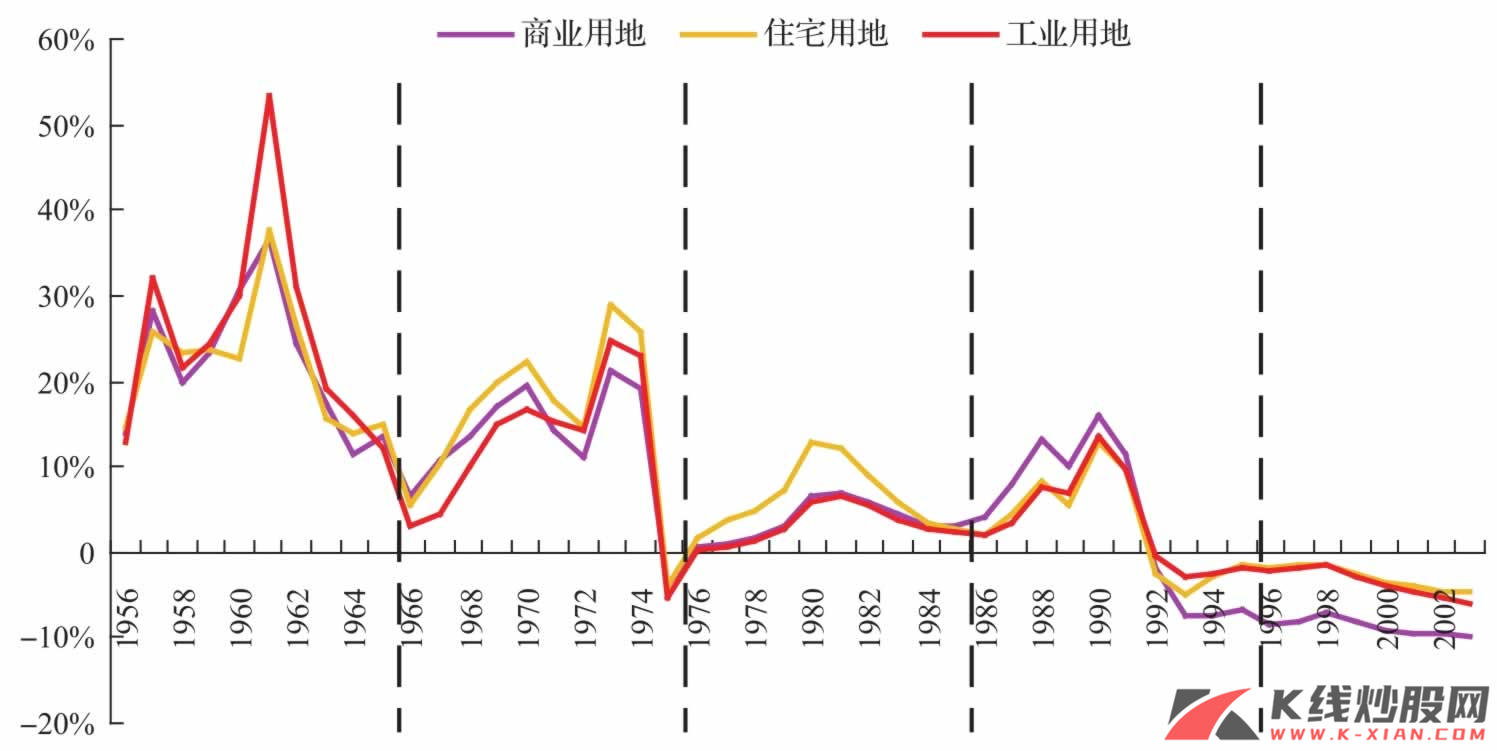

房地产的初期繁荣也为股市繁荣提供了支撑

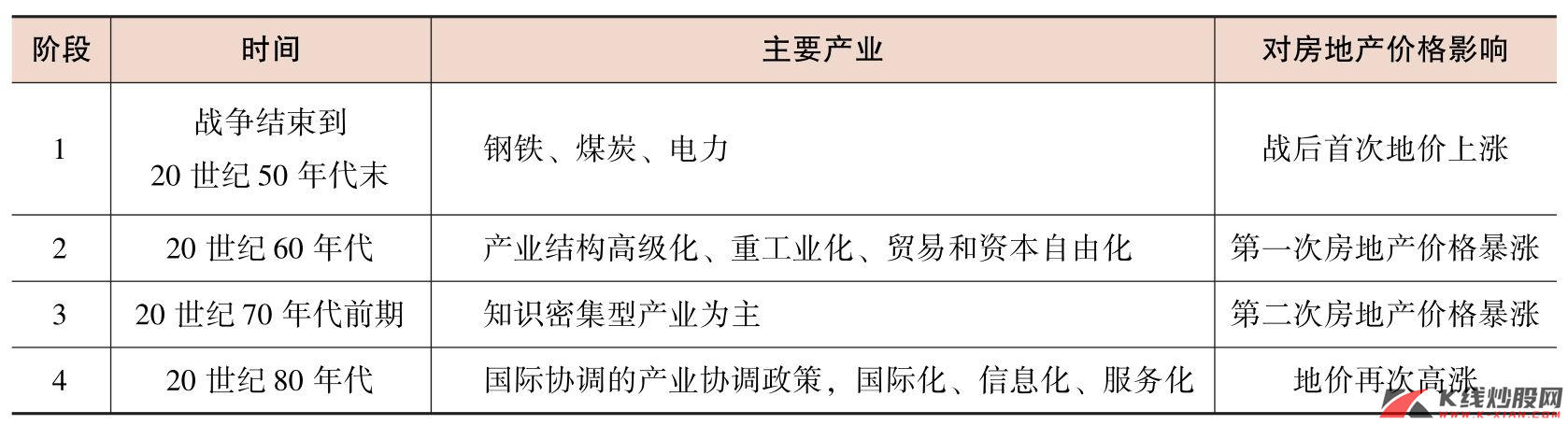

日本的房地产泡沫相对股市泡沫而言有过之而无不及,表3列示了日本战后伴随着产业结构的变化,房地产价格出现的几次暴涨现象,从中可以看出,在20世纪60年代初期,随着日本产业结构的高级化和重工业化,日本的房地产迎来第一次价格暴涨,其土地价格的上涨幅度甚至超过以后的几次房地产价格泡沫(见图10),这与日本的第一次股价暴涨原因可以说是相当一致的。我们认为,在虚拟经济的繁荣初期,股市和房地产的繁荣可以是“相互促进、相互支撑”的,房地产逐步的繁荣会促进财富积累,使得更多的资金进入虚拟经济领域,反过来也会刺激股市繁荣。当然到了后期,这种情况就变得不可捉摸了,可能存在“一山不可存二虎”的现象,宾斯万格(Bingswanger)就认为日本股市泡沫之所以不可持续的一个主要原因就在于它和房地产泡沫同时交织在一起,他认为房地产泡沫是不可持续的,最终也会拖垮股市的泡沫。但从日本的经济史来看,房地产的初期繁荣至少对股市繁荣是有一定好处的。

表3 日本战后产业结构变化及其对房地产价格的影响

资料来源:长江证券研究所

图10 日本地价变动趋势(1956—2002年)

资料来源:日本统计局,长江证券研究所

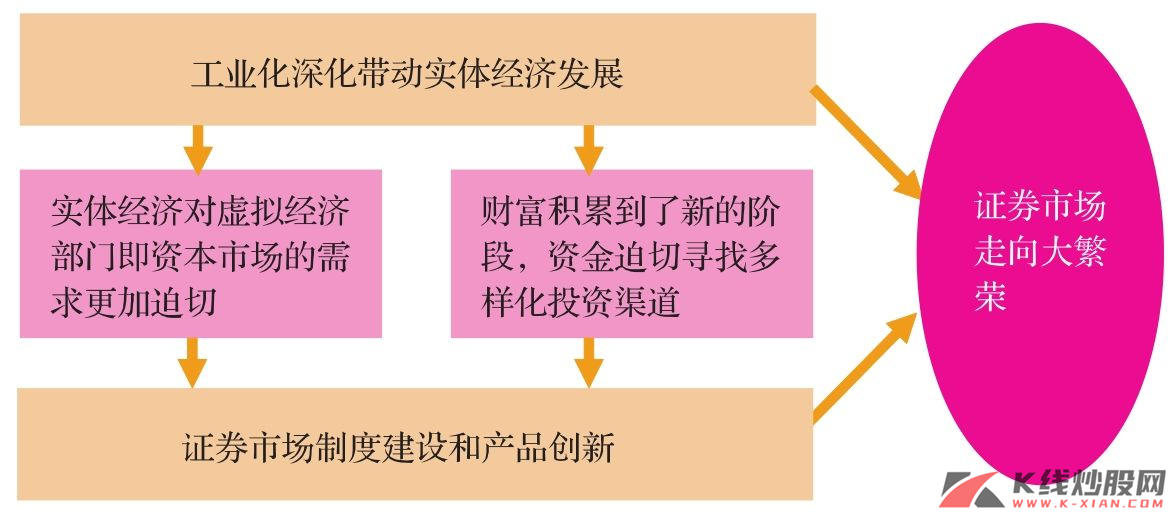

从上面的分析我们可以看出,证券市场走向繁荣是需要具备一定条件的,繁荣有其内在的逻辑,如图11所示,工业化深化带动实体经济发展以及随之引生出来的证券市场的制度建设和产品创新共同导致了证券市场逐步走向大繁荣。

图11 证券市场繁荣的内在逻辑

资料来源:长江证券研究所