房地产价格周期是增长型周期

经济史表明,房地产业的长期成长趋势中,同样是伴随着不断的周期性波动。譬如,在18—20世纪,美国房地产业呈现18年左右的周期波动规律。而日本等的数据资料也表明,其房地产业同样具有周期波动规律。虽然中国房地产业的历史比较短,但过去的数据至少说明同样是有周期波动的。

但我们发现,房地产价格周期是增长型周期而非古典型周期。也就是说,房地产价格周期在很大意义上是其增长率的波动周期,而非绝对价格水平本身的周期。

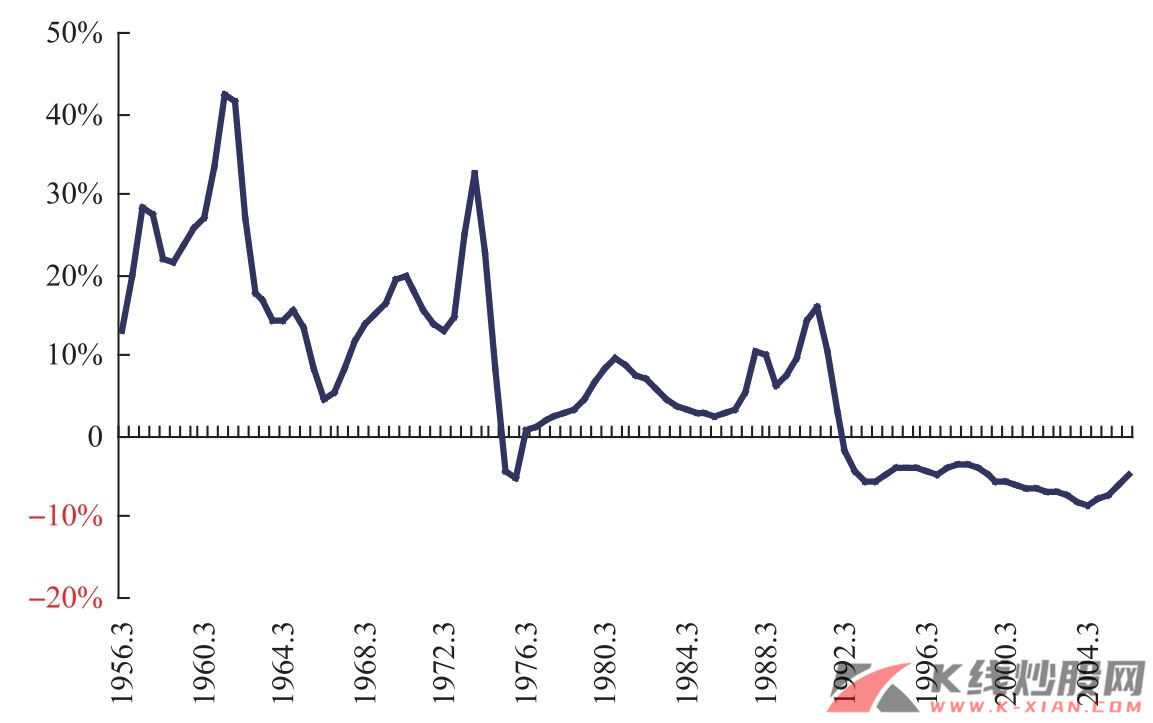

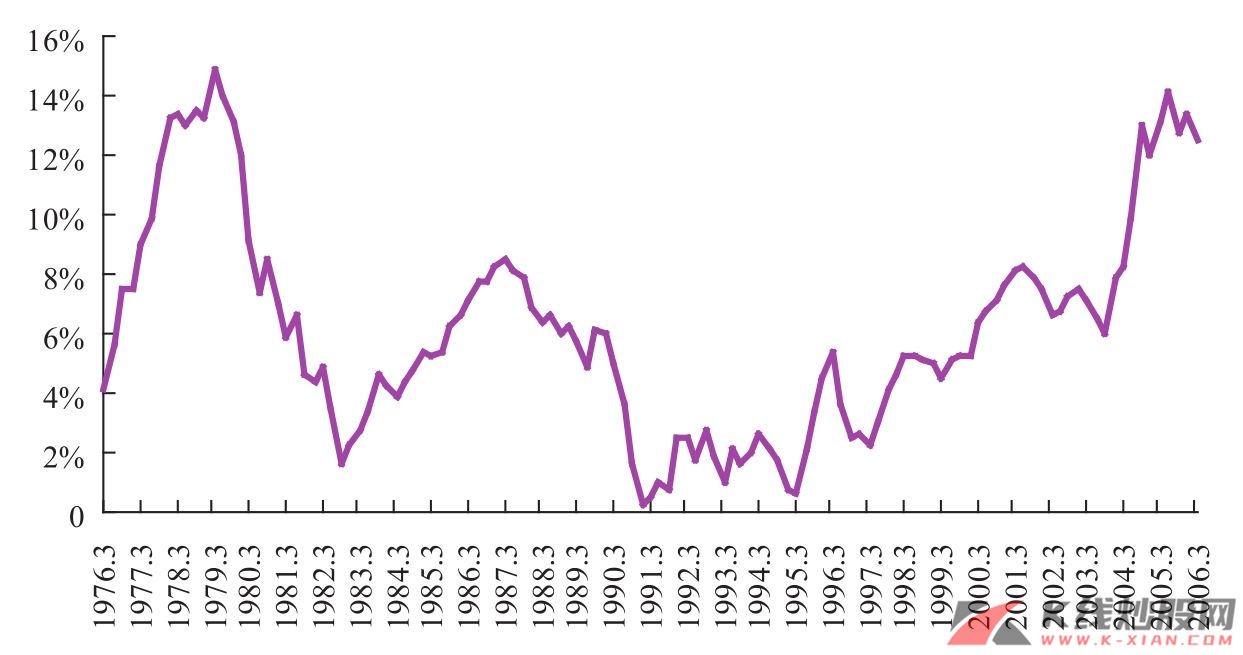

我们对日本土地价格增速的分析发现,在1955—1990年,增速呈现明显的周期性特征,每个周期的平均长度大约10年左右,上升期5~7年,下降期3~5年。而且,上升期往往由两波段组成。也就是说,至少在1955—1990年,日本房地产价格周期波动基本上为增长型周期,而非古典型周期。房地产价格的绝对水平总体趋于上升。尤其是在1955—1970年,日本的城市化率从40%提高到70%期间,房地产价格没有任何下降。这一周期性特征直至1990年日本房地产泡沫破裂前都十分明显。

图16 日本土地价格涨幅

资料来源:Bloomberg,长江证券研究所

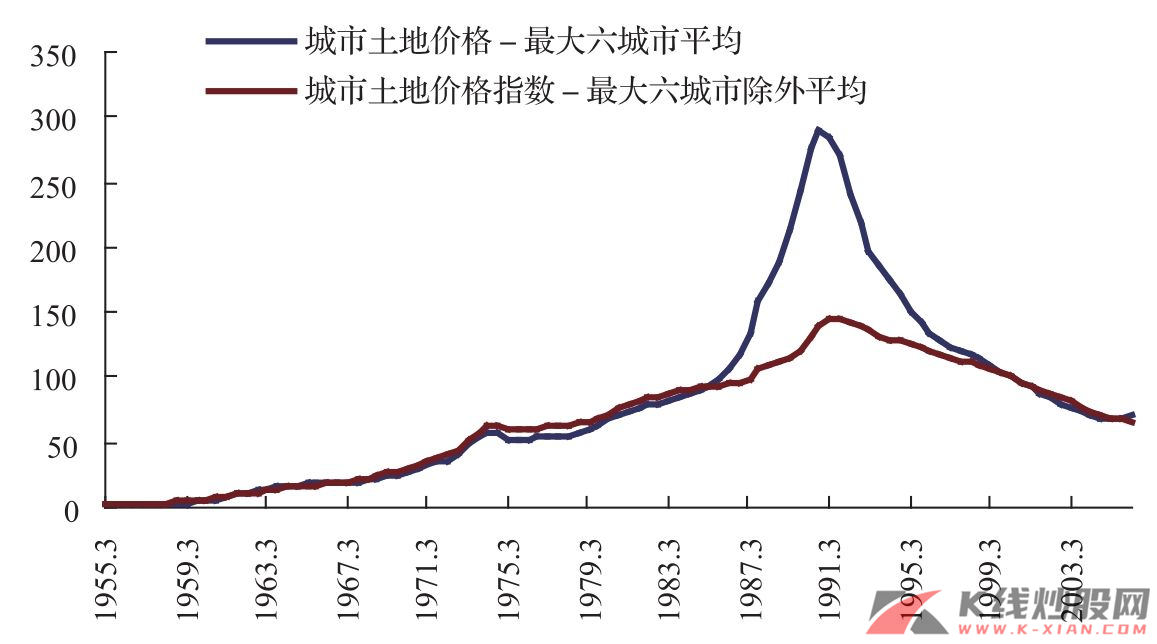

图17 日本土地价格指数(最大六城市和六城市除外)

资料来源:Bloomberg,长江证券研究所

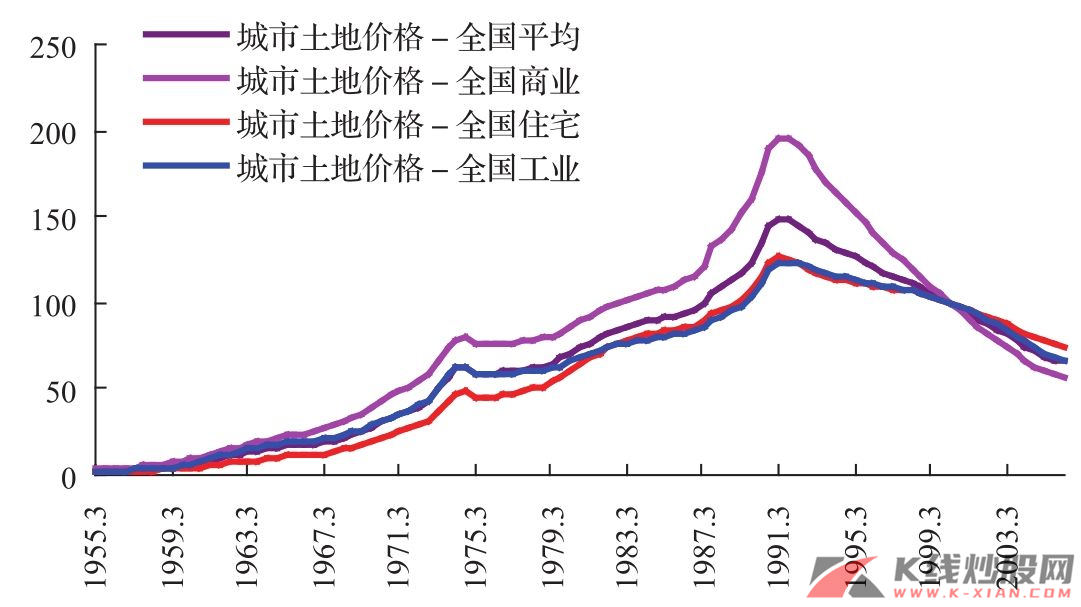

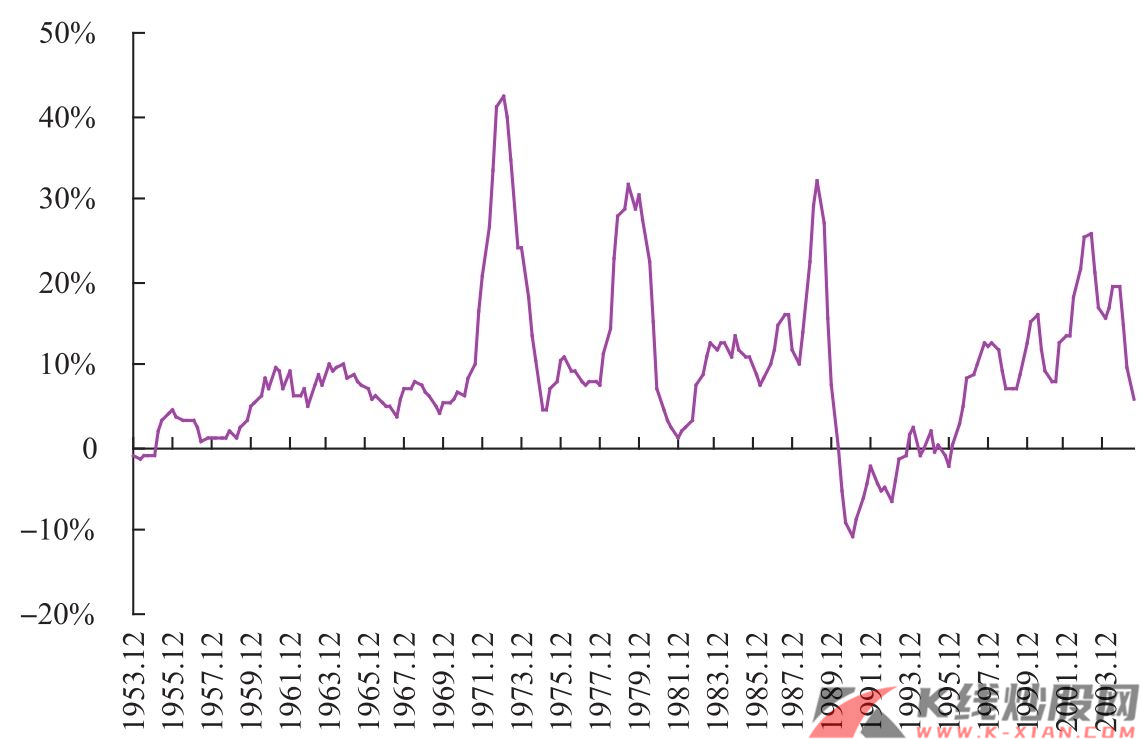

图18 日本土地价格指数

资料来源:Bloomberg,长江证券研究所

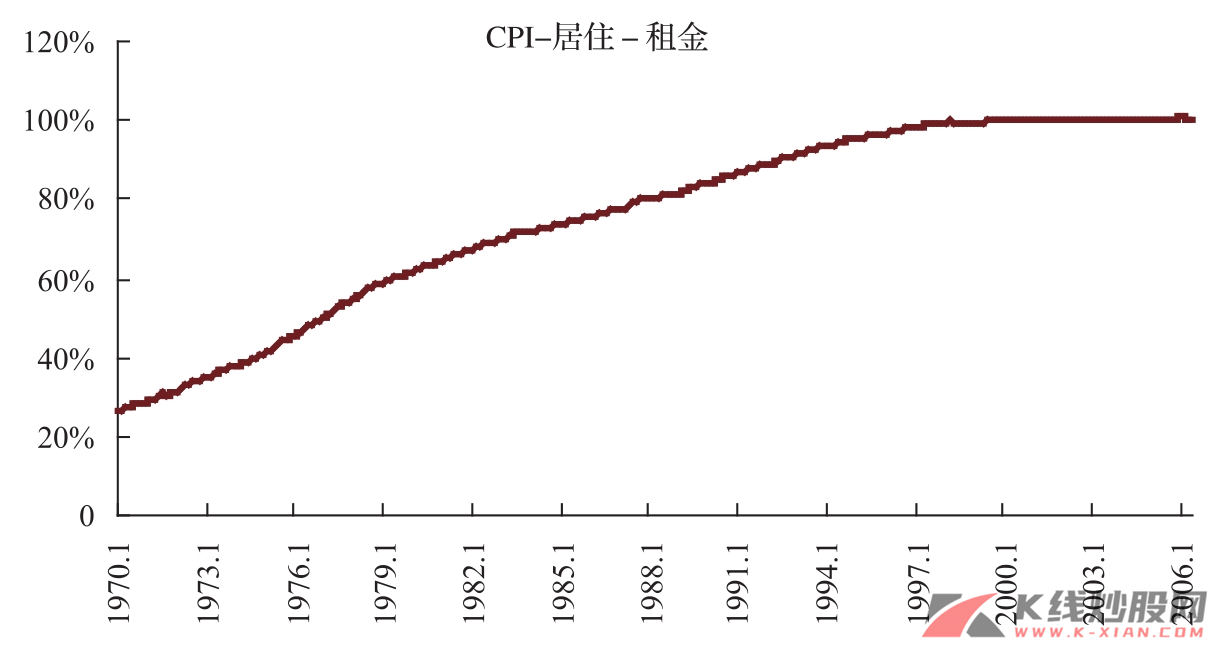

图19 日本CPI居住项目中租金价格指数

资料来源:Bloomberg,长江证券研究所

日本在城市化过程中房地产价格呈增长型周期的特征引起了我们思考,我们进一步对美国、韩国、德国和我国台湾地区等的考察发现,在城市化和工业化期间,房地产周期同样具有增长型的特征。以美国为例,在1900—1929年,城市化率从40%提高到60%左右,房地产价格没有下跌。

而且,即使在工业化和城市化完成之后,我们发现房地产价格周期同样具有明显的增长型周期特征。

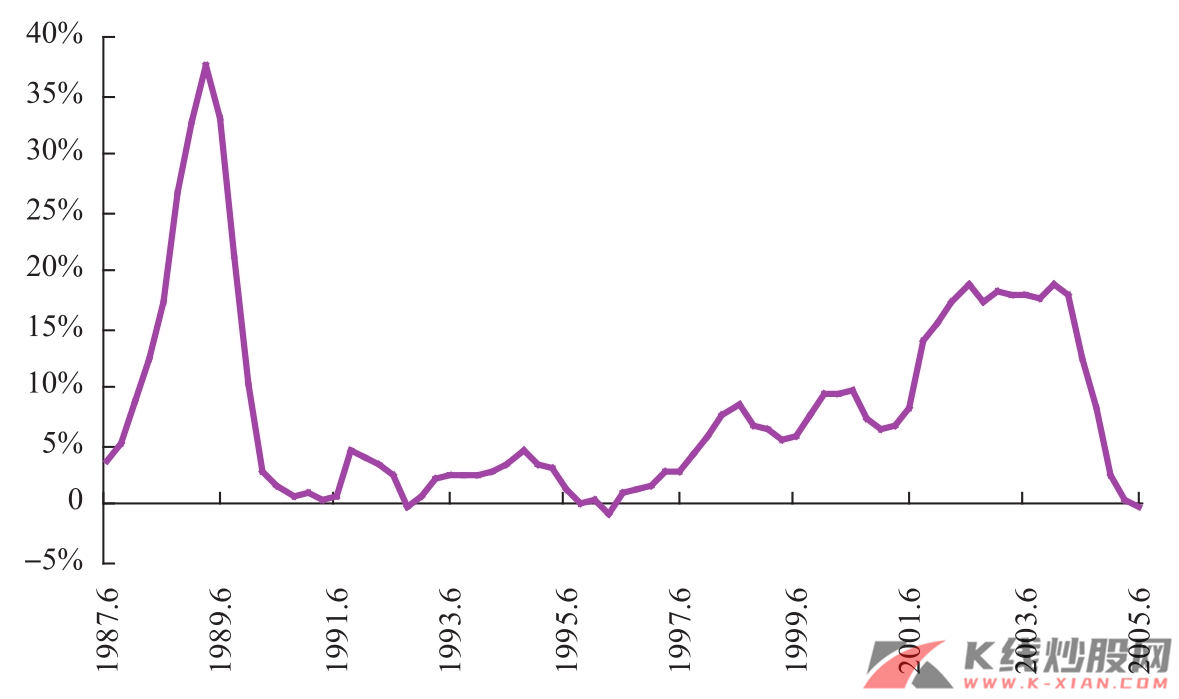

图20 美国房屋价格指数涨幅

资料来源:Bloomberg,长江证券研究所

图21 英国房价指数增长率

资料来源:Bloomberg,长江证券研究所

图22 澳大利亚房地产价格涨幅

资料来源:Bloomberg,长江证券研究所

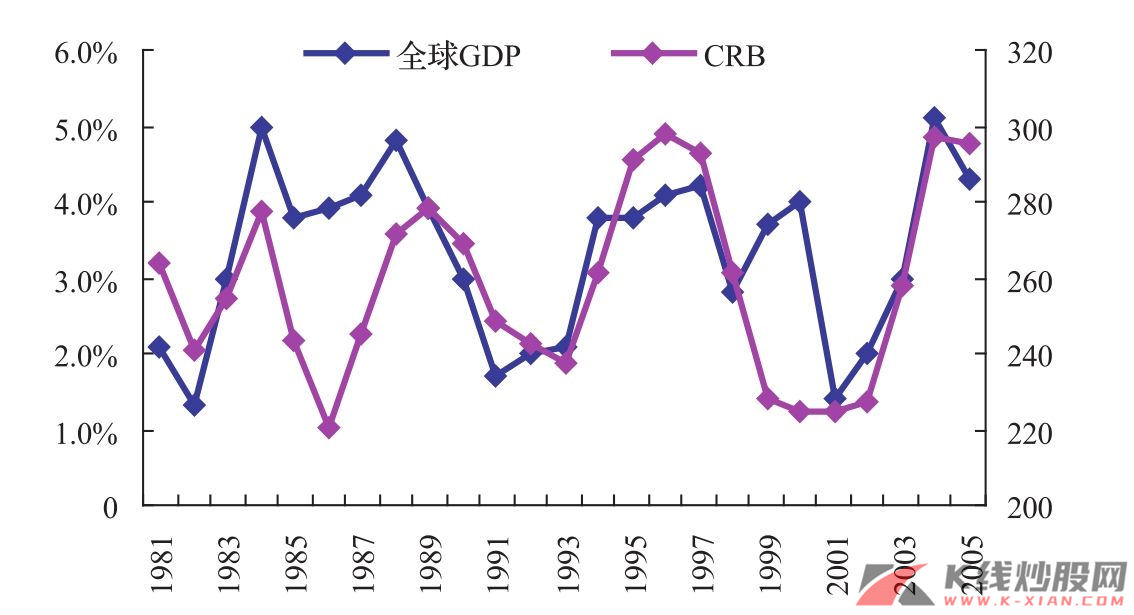

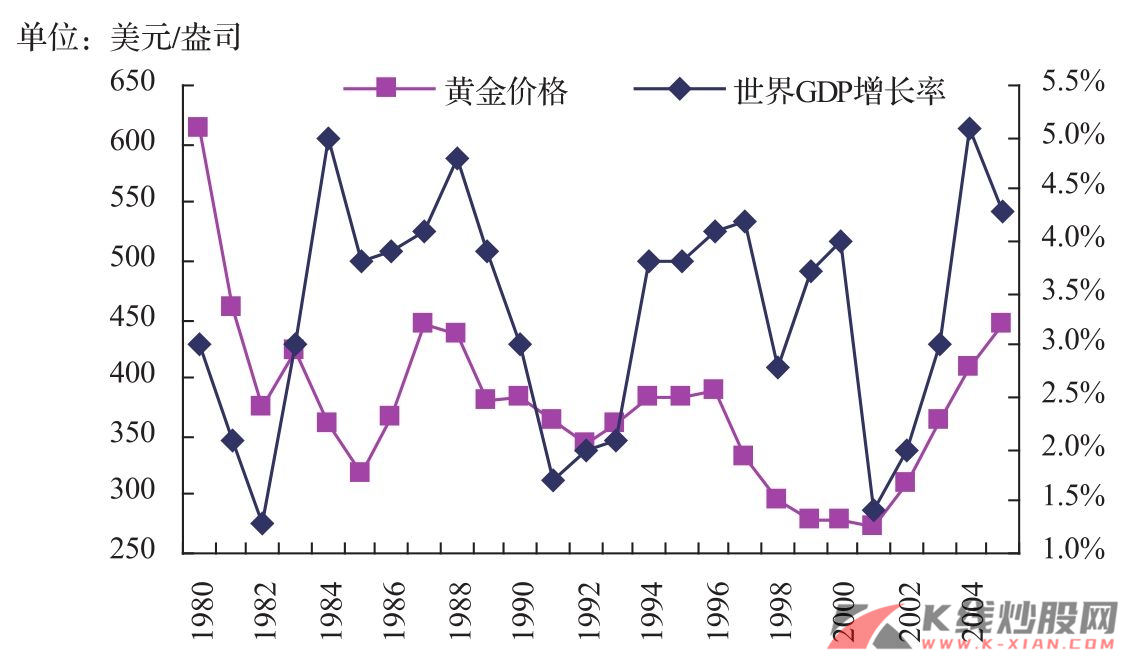

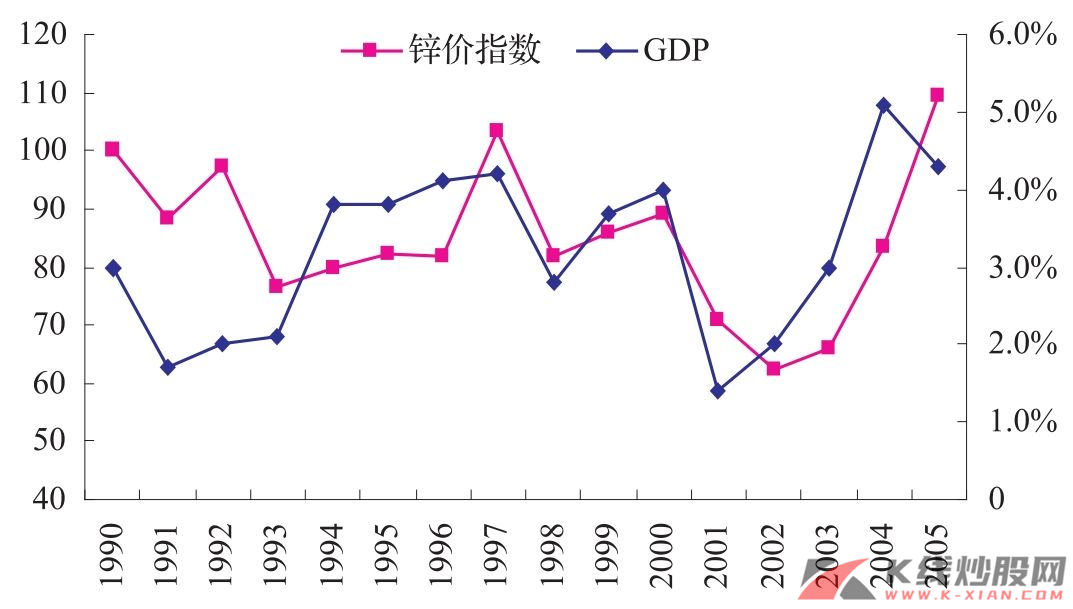

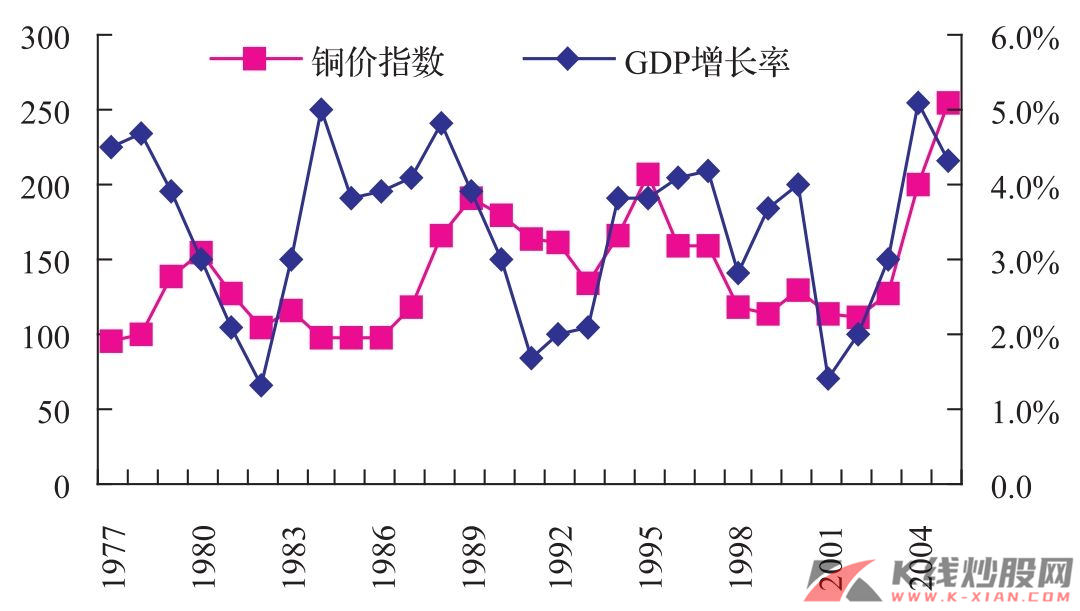

作为比较,我们观察了同为稀缺品的金属资源价格和房地产价格波动规律,发现资源价格是随经济增长周期而出现涨跌波动的,但房地产价格涨幅是随经济周期波动的,而其价格水平长期趋于上升是常态。也就是说金属资源价格周期是古典型周期,而房地产价格周期是增长型周期。按照前文提到的布兰查德和费雪的理论,我们认为,金属资源价格周期之所以是古典型而非增长型,关键在于其具有替代性。

图23 CRB现货指数和世界GDP增长率正相关

资料来源:世界银行,Bloomberg,长江证券研究所

图24 黄金现货价格和世界GDP增长率

资料来源:世界银行,Bloomberg,长江证券研究所

图25 锌价指数和世界GDP增长率

资料来源:世界银行,Bloomberg,长江证券研究所

图26 铜价指数和世界GDP增长率

资料来源:世界银行,Bloomberg,长江证券研究所

房地产价格增长型周期的特征说明,从经济周期的角度看,在大多数的情况下,房地产供给比需求具有更大的价格弹性。因此,当价格放缓或下跌预期在市场上产生之时,供给增速放缓或供给量的减小比需求增速放缓或需求量的减小更快,这样就避免了在正常经济波动情况下,房地产价格水平的下跌。

房地产价格下跌是非惯常性和非周期性现象

在正常经济增长和经济周期波动情况下,房地产价格是增长型周期。我们并不否认历史上多次房地产价格下跌的现象,我们只是想说明房地产价格下跌虽然历史上时有发生,但并不是惯常性和周期性现象。历史经验显示,不考虑自然灾害等事件,仅从经济角度考虑,房地产价格的下跌往往是在增量需求突然增加而后突然消失的情况下产生的特殊情况。增量需求突然增加或消失导致房价暴涨暴跌的情况一般有以下几个方面:

1)外资突然进出的冲击。

2)疾病、自然灾害、金融危机等导致经济突然明显衰退。

3)人口增长突然放缓或者人口结构突然改变。

4)投机因素突然增加与消失。

5)产业转移。

关于讲述房地产价格泡沫及其破裂的资料多如牛毛,比较流行的观点认为,东南亚国家房地产价格泡沫破灭与国际游资冲击密不可分,日本房地产价格泡沫破灭与日元过度升值所导致的日本产业转移以及日本政府错位的货币政策有关。

我们无意说明处于城市化和工业化阶段的中国房地产价格也像经济史所显示的那样只涨不跌,也无意拿中国和日本、美国等做机械的比较,但这些发达国家在工业化和城市化过程中所显示的共同特征至少是值得我们思考的。我们也并不否认历史上多次发生的房地产价格泡沫和破裂的经验事实,只是想说明,在正常的经济增长和经济周期波动情况下,房地产价格周期是增长型周期,而房地产价格下跌是非惯常性和非周期性现象。