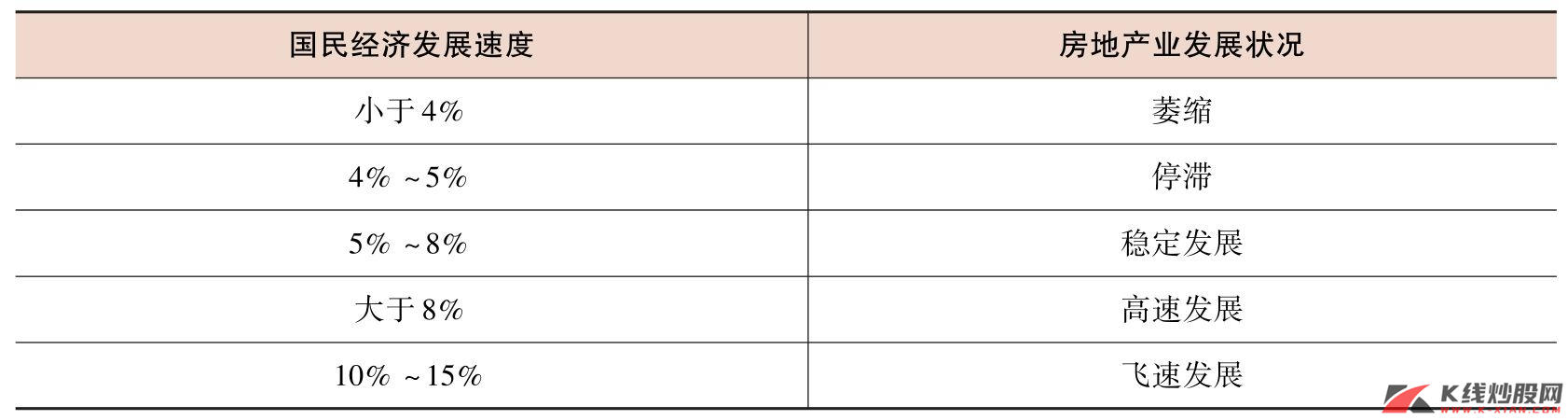

正如前文所论述的,我们并非否认历史上多次的房地产价格下跌,但我们想说明的是,房地产价格的下跌绝对不是周期性和惯常性现象,大多数房地产价格下跌往往是在增量需求突然增加而后突然消失的情况下产生的特殊情况,这包括人口因素、产业转移、自然灾害和游资袭击等。

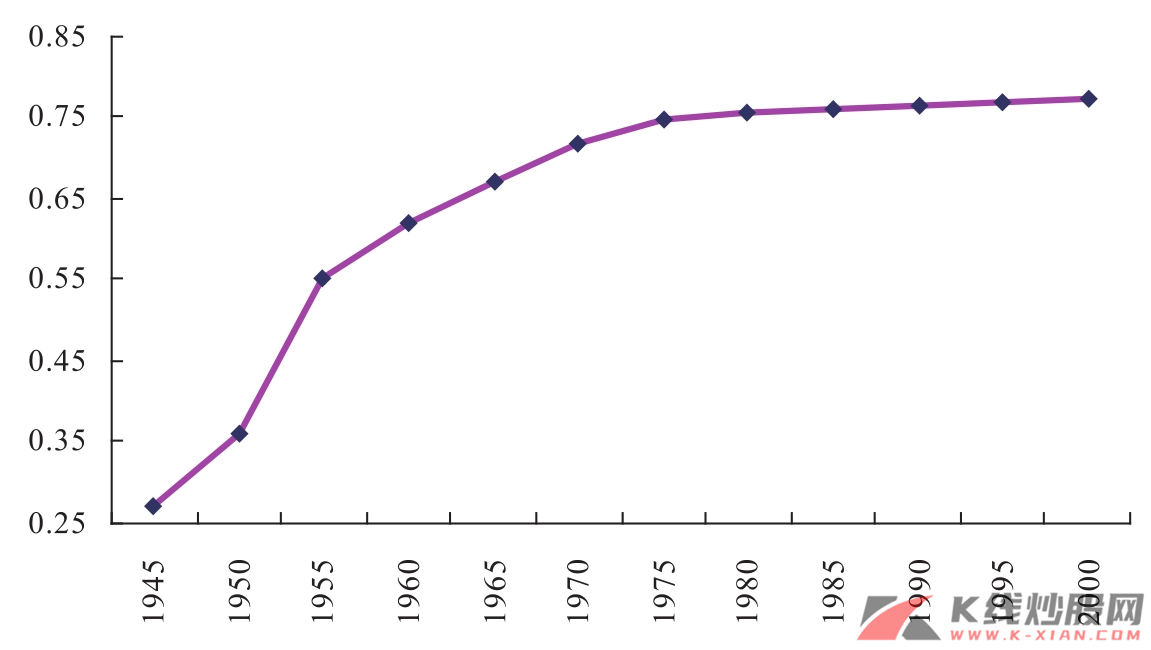

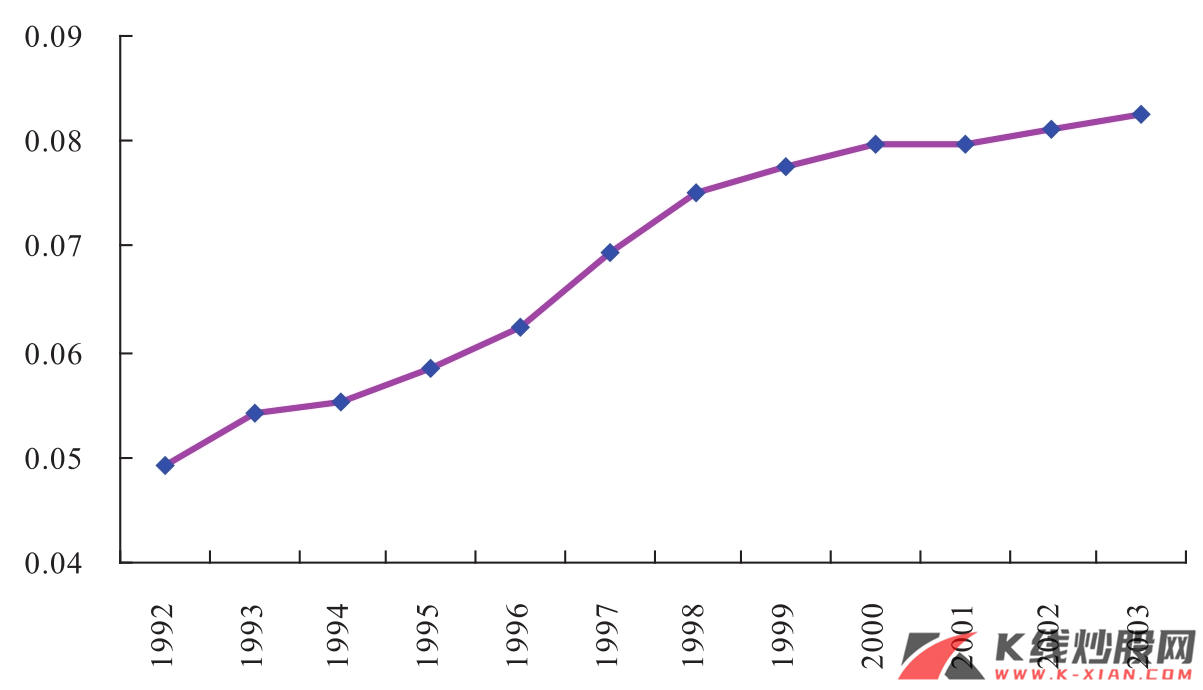

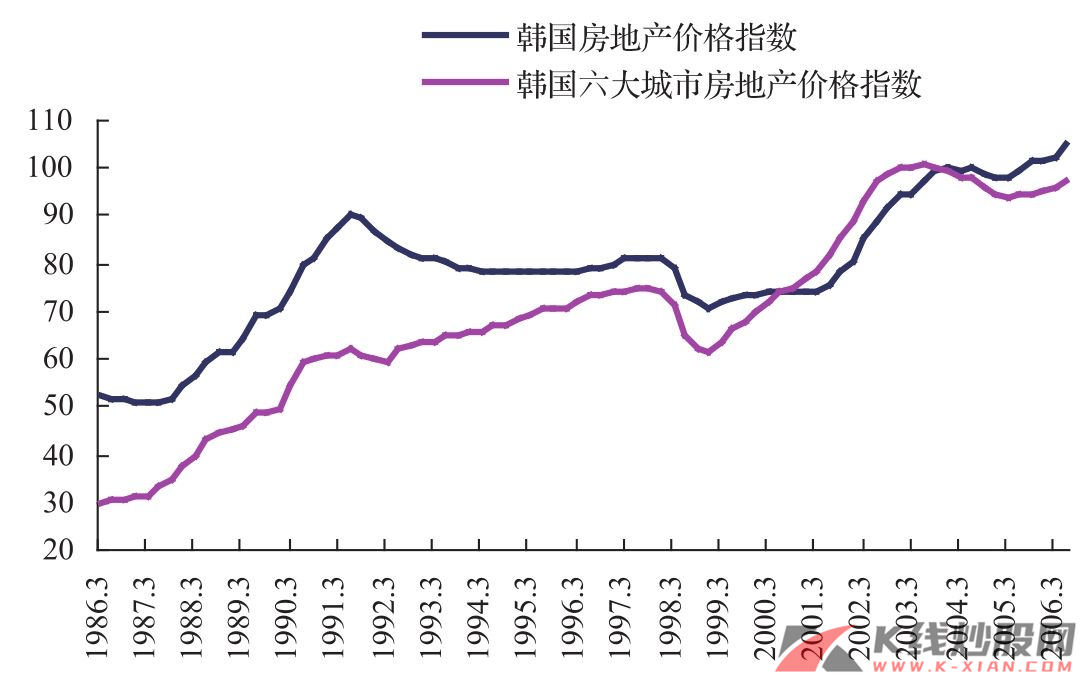

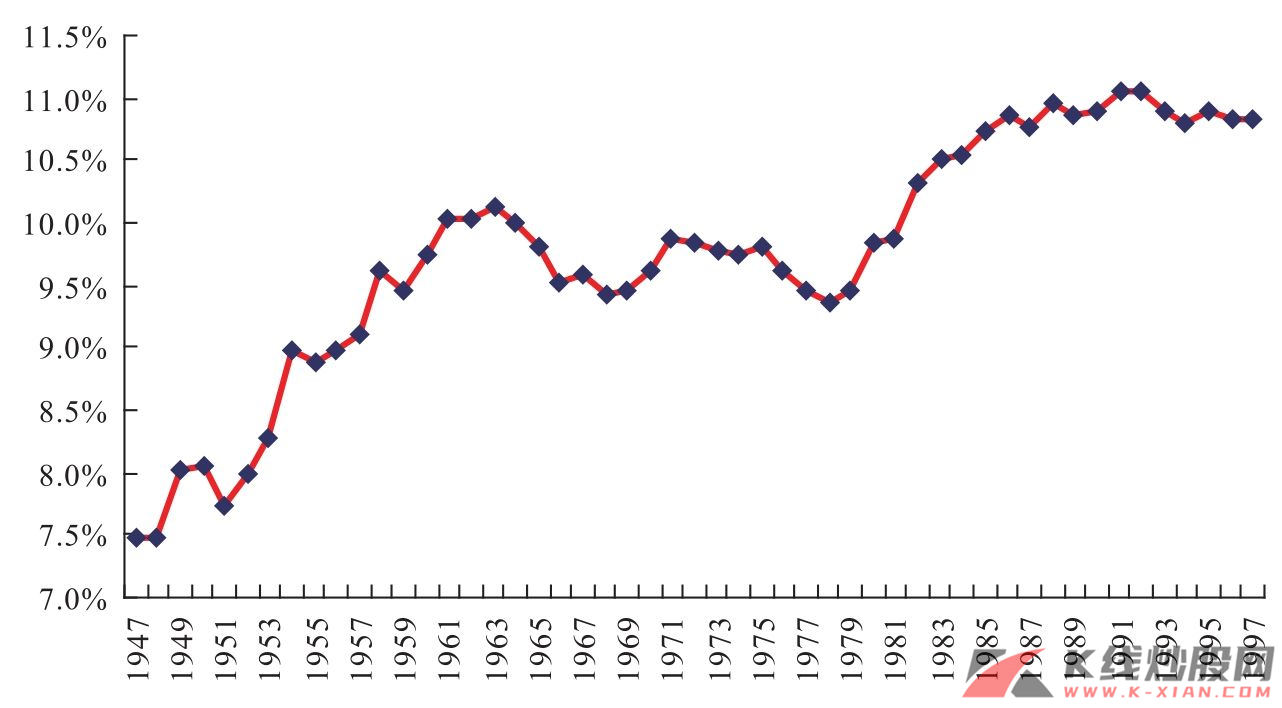

历史地看,在正常的经济增长和经济波动前提下,房地产价格确实长期内持续上升。美国、英国、韩国等国家的数据说明了这一点。从理论上说,这与房地产长期供给曲线的上升和越来越陡峭有关。而房地产需求随着一国经济规模的持续增加会持续增长,并呈有规律的结构转变,依次由工业、民用和商业及投资需求推动,这决定了房地产价格长期的可持续需求和价格上升,同时反映了房地产需求和价格上升在不同阶段的结构性特征。

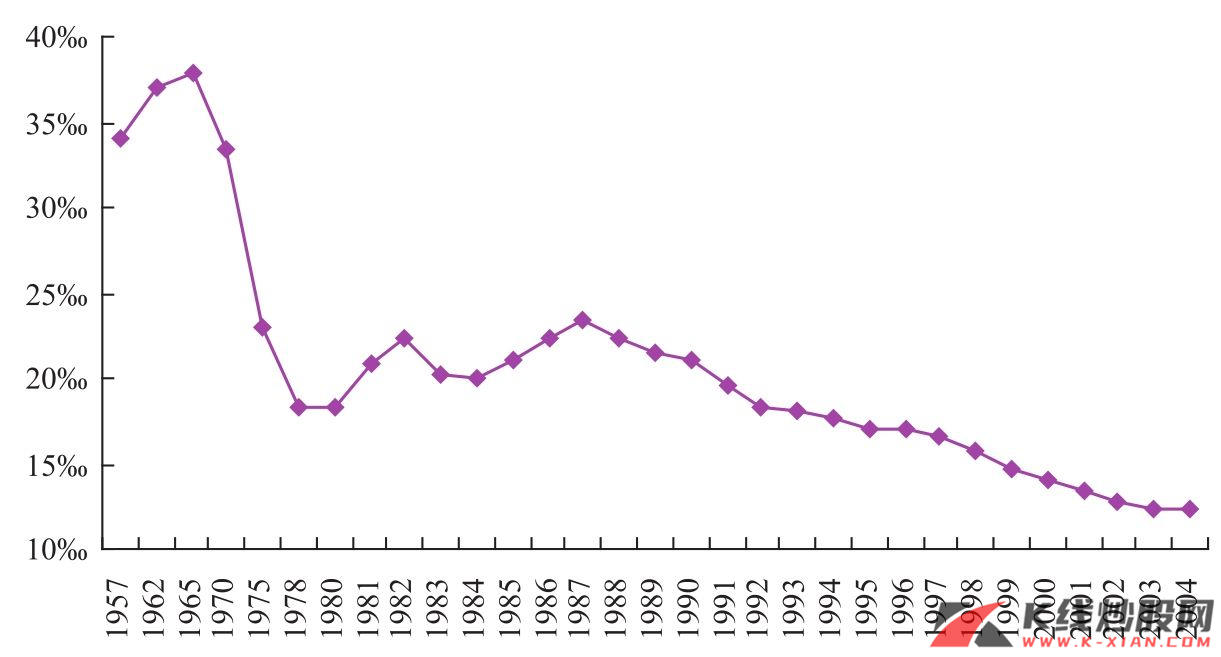

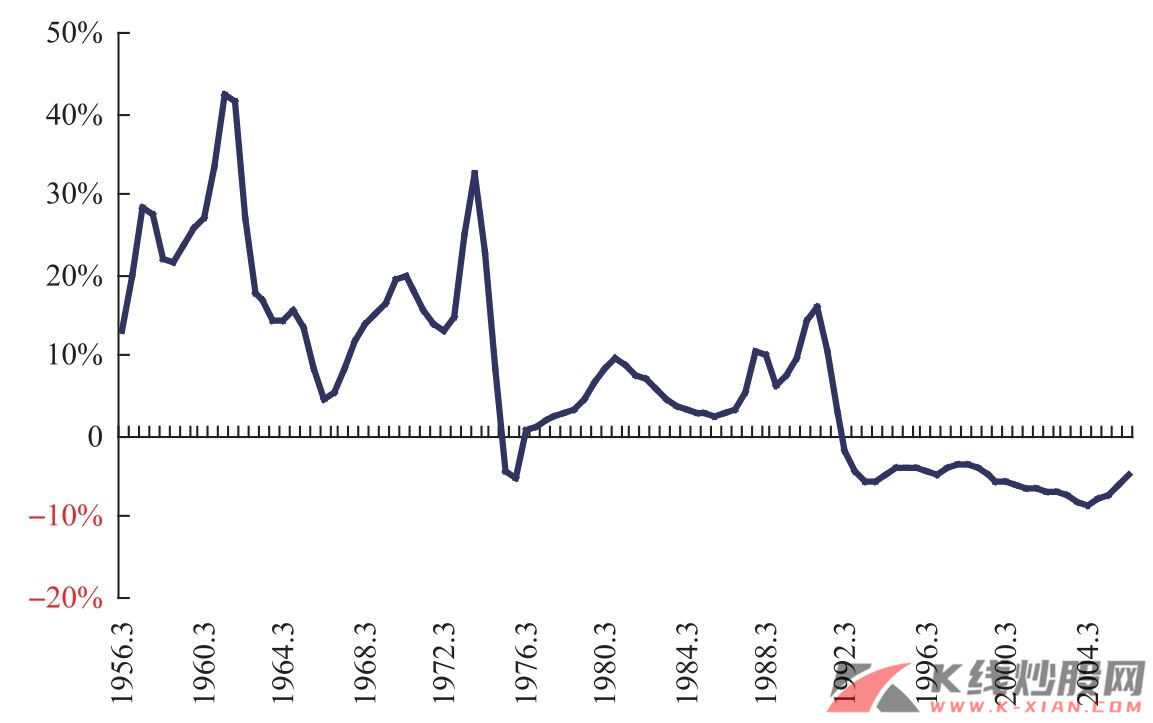

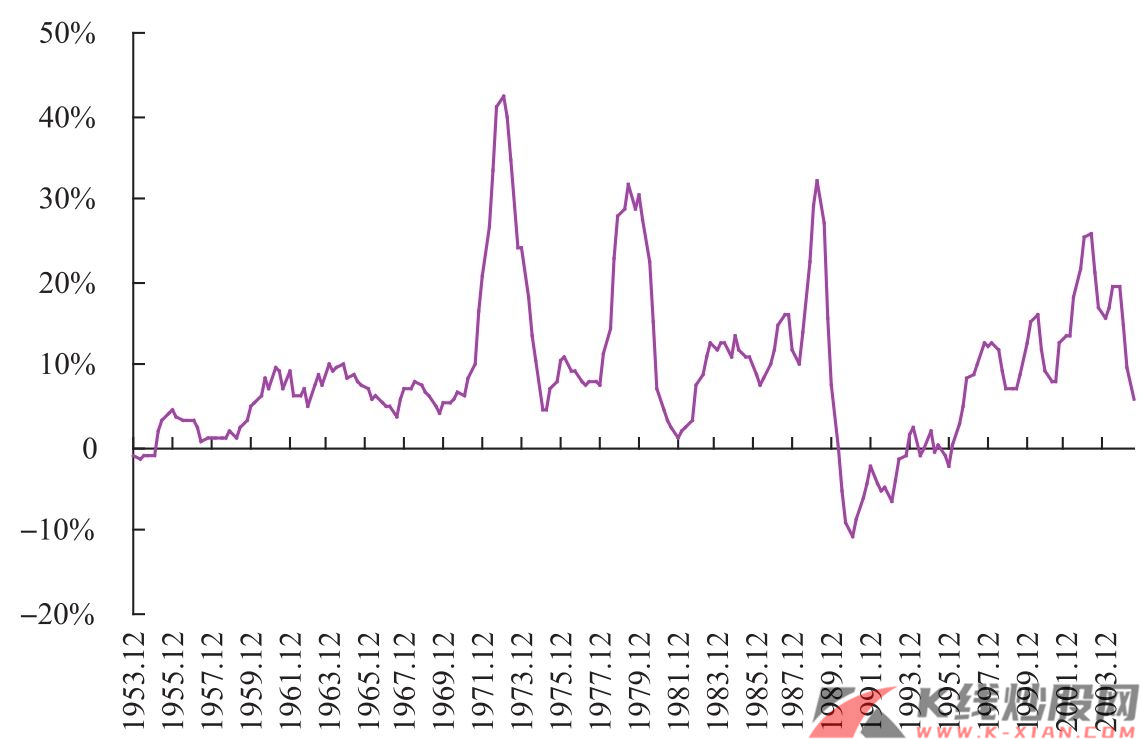

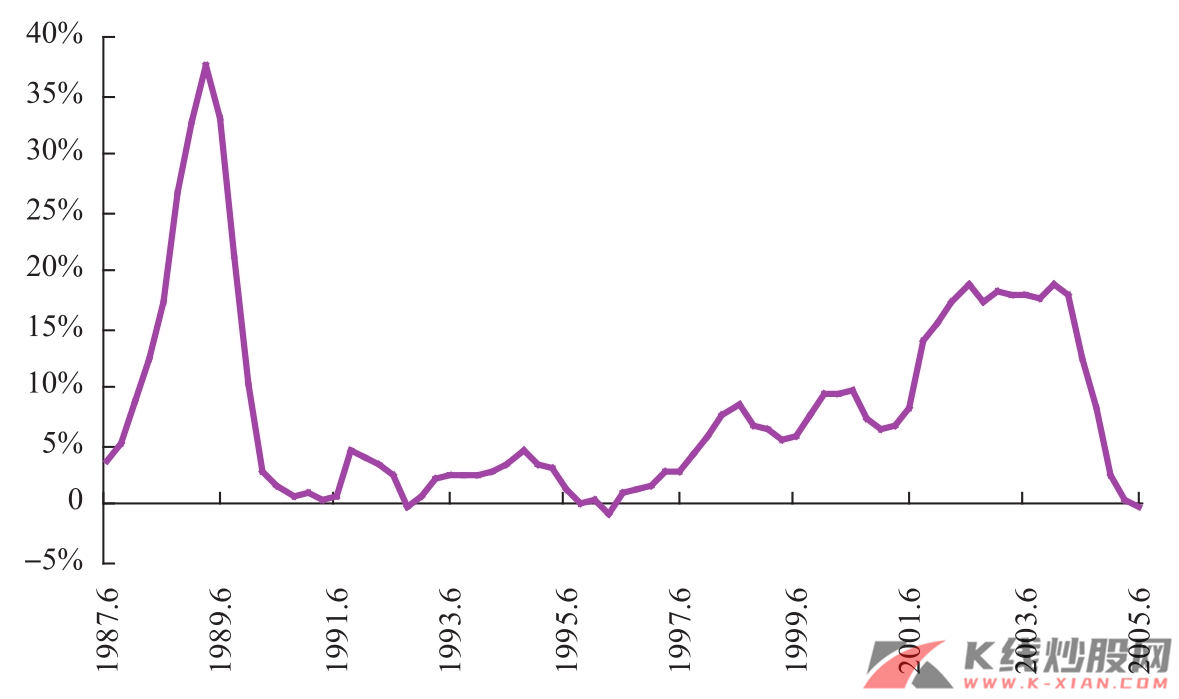

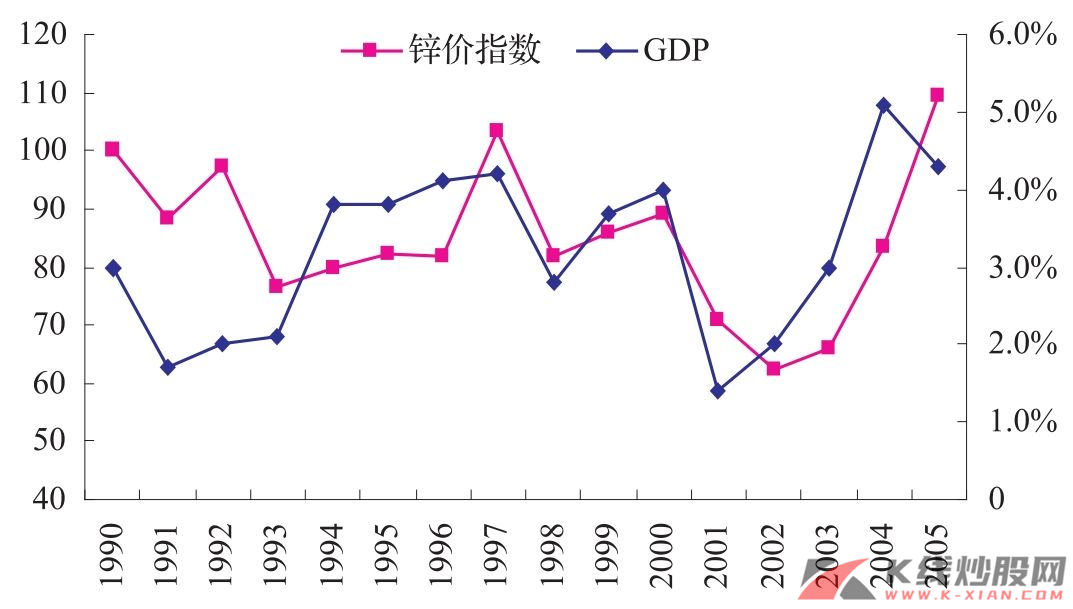

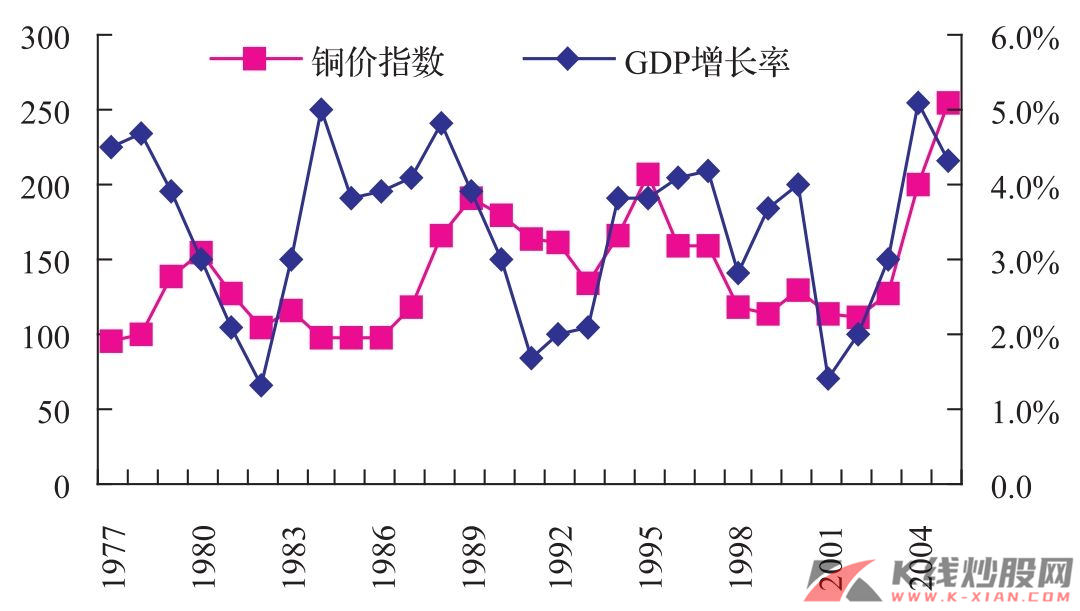

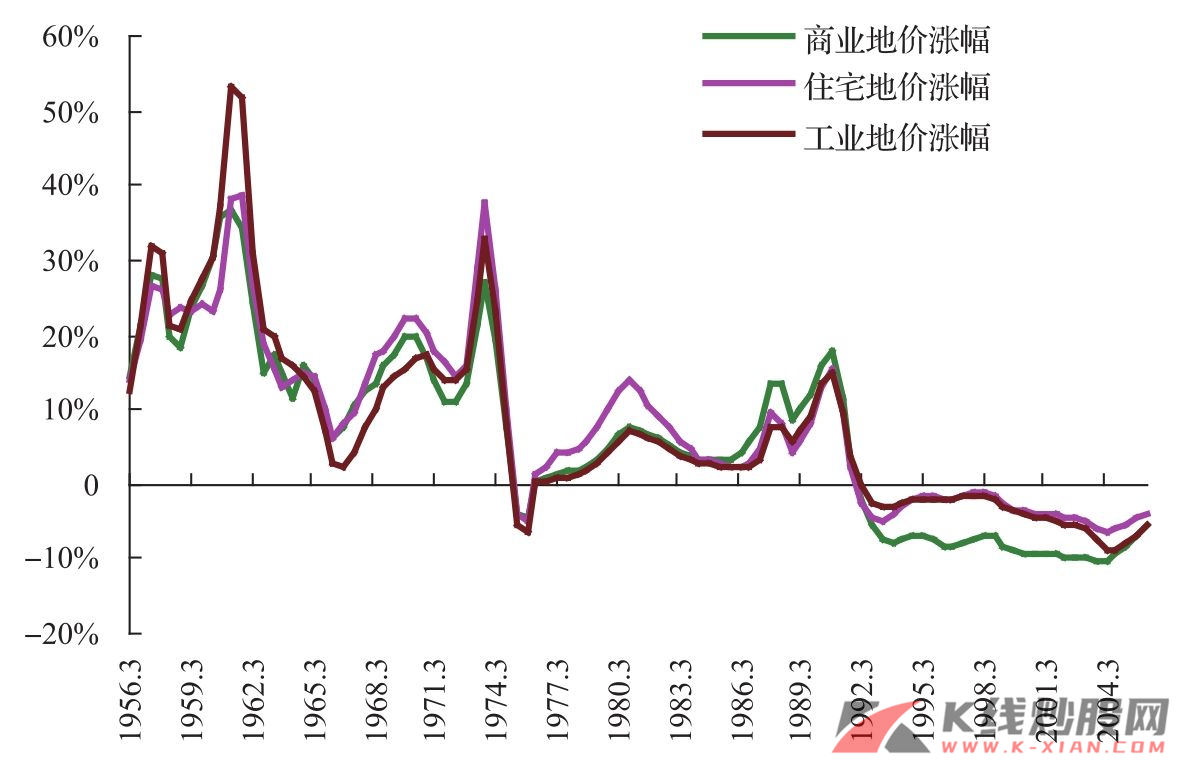

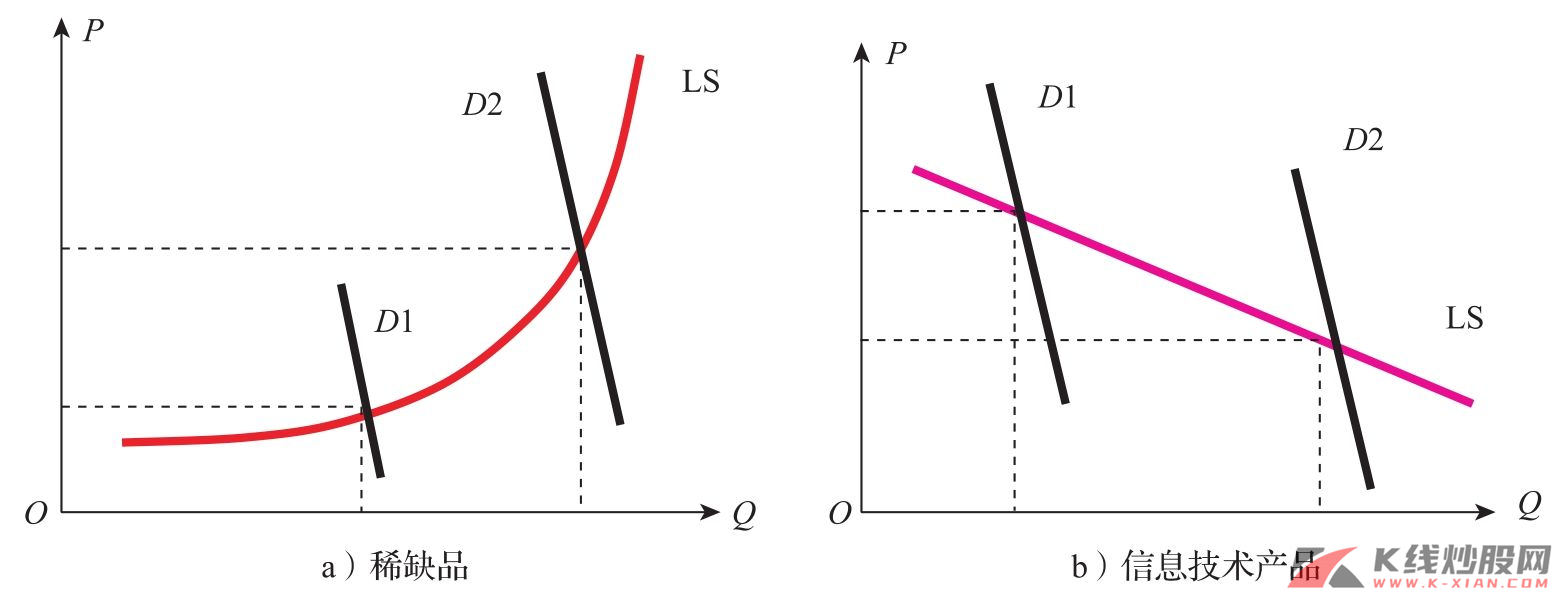

如大多数人所理解的那样,房地产价格波动确实是有周期的。但我们发现,房地产价格周期是增长型周期而非古典型周期。也就是说,房地产价格周期在很大意义上是其增长率的波动周期,而不是其绝对价格水平本身的周期。这一点与同为稀缺品的金属资源形成鲜明对比,金属资源价格周期是古典型而非增长型。我们认为这种区别的原因关键在于金属具有明显替代性,而房地产则是经济发展所需的无可替代的最基本生产生活要素。

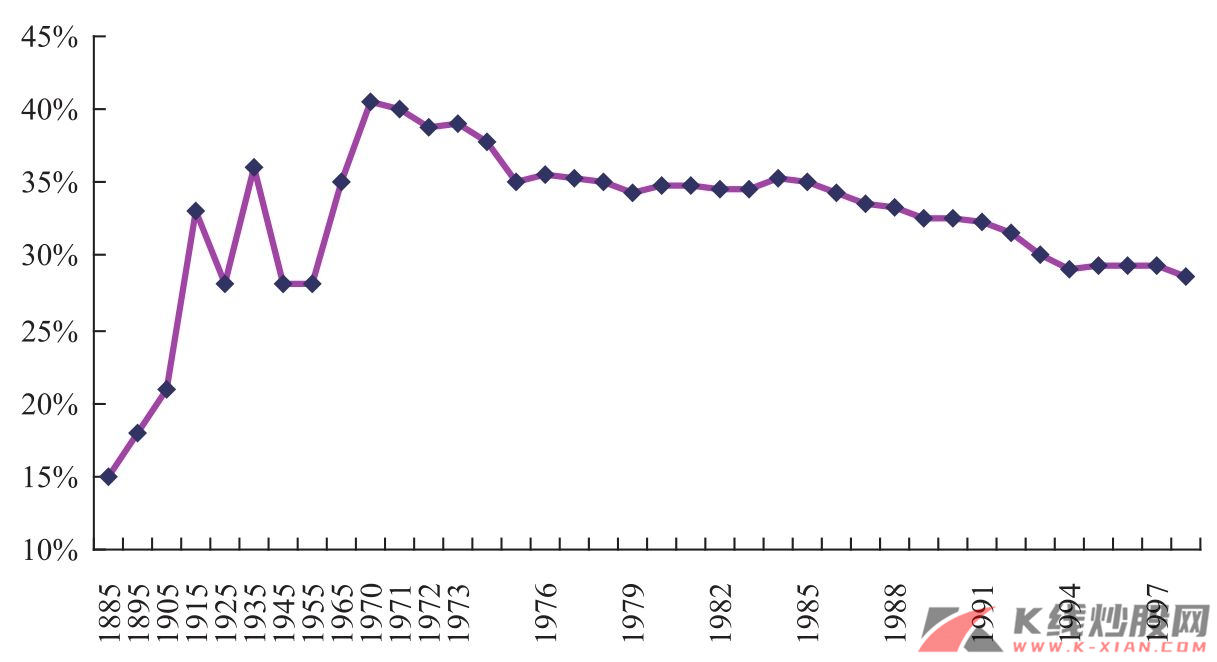

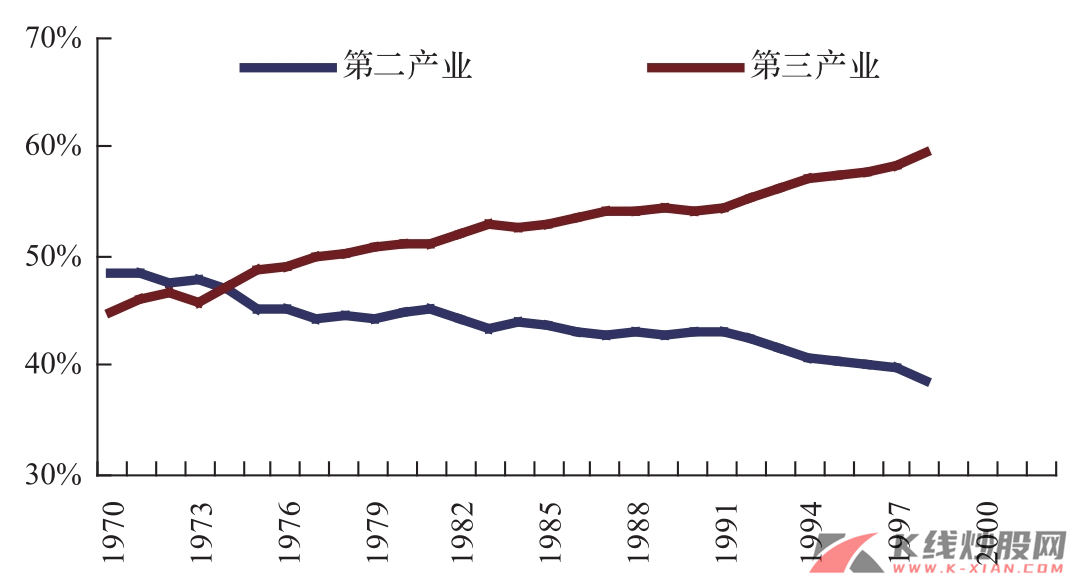

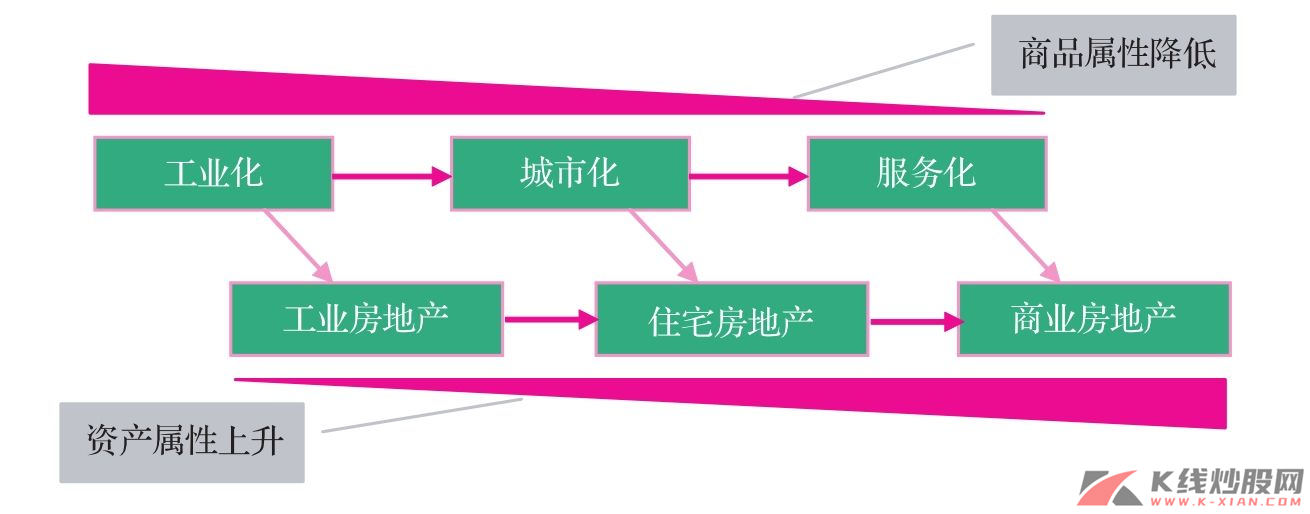

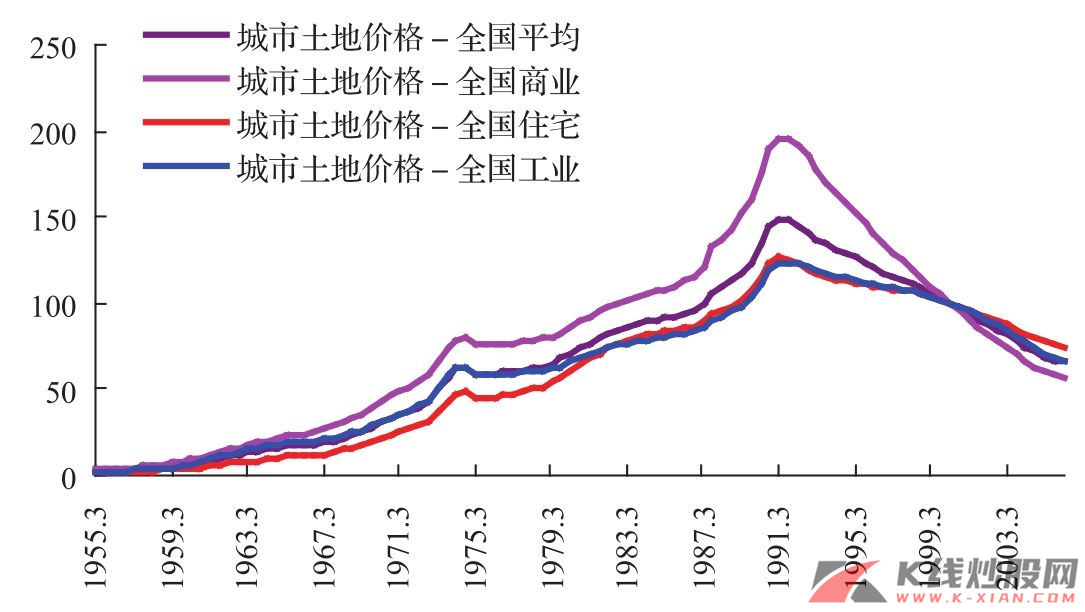

另外,日本、韩国、美国等国的统计数据显示,伴随着一国经济的发展,房地产支柱地位长期趋于上升,不仅仅是在工业化和城市化过程中。这说明:其一,在一国经济发展的大多时间中,房地产业以快于总体国民经济增速的速度增长;其二,房地产的需求从而其价格可能受到某些因素的长期支撑而趋于上升,即使在我们所熟知的工业化和城市化之后。实际上,所谓的“某种因素”应该是工业化和城市化之后的商业需求以及房地产的投资需求。

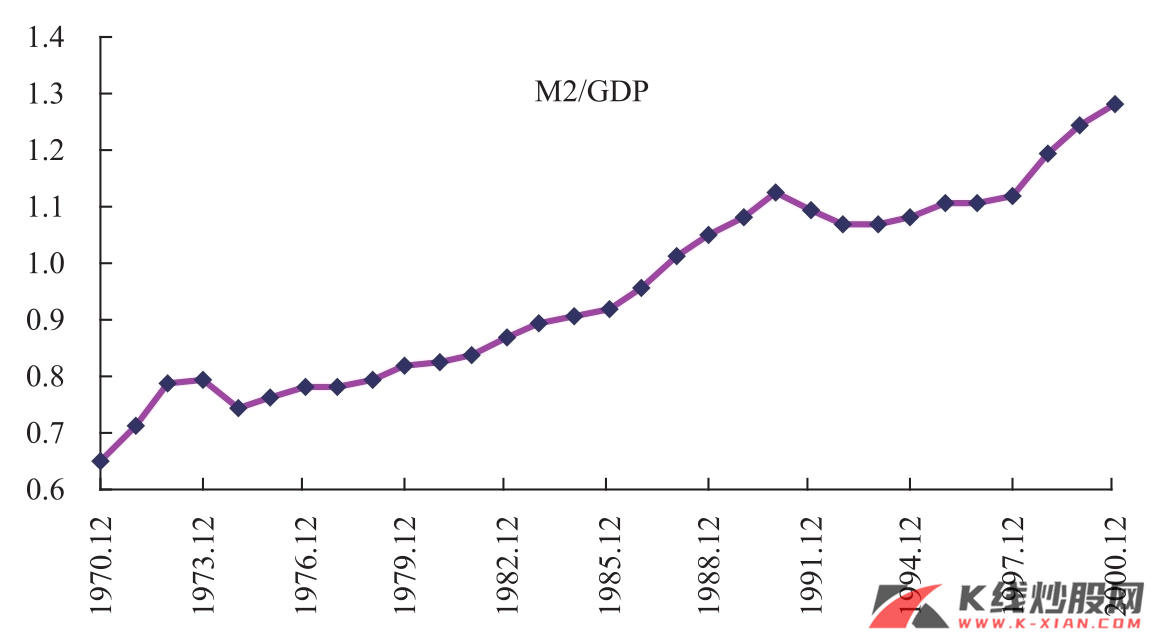

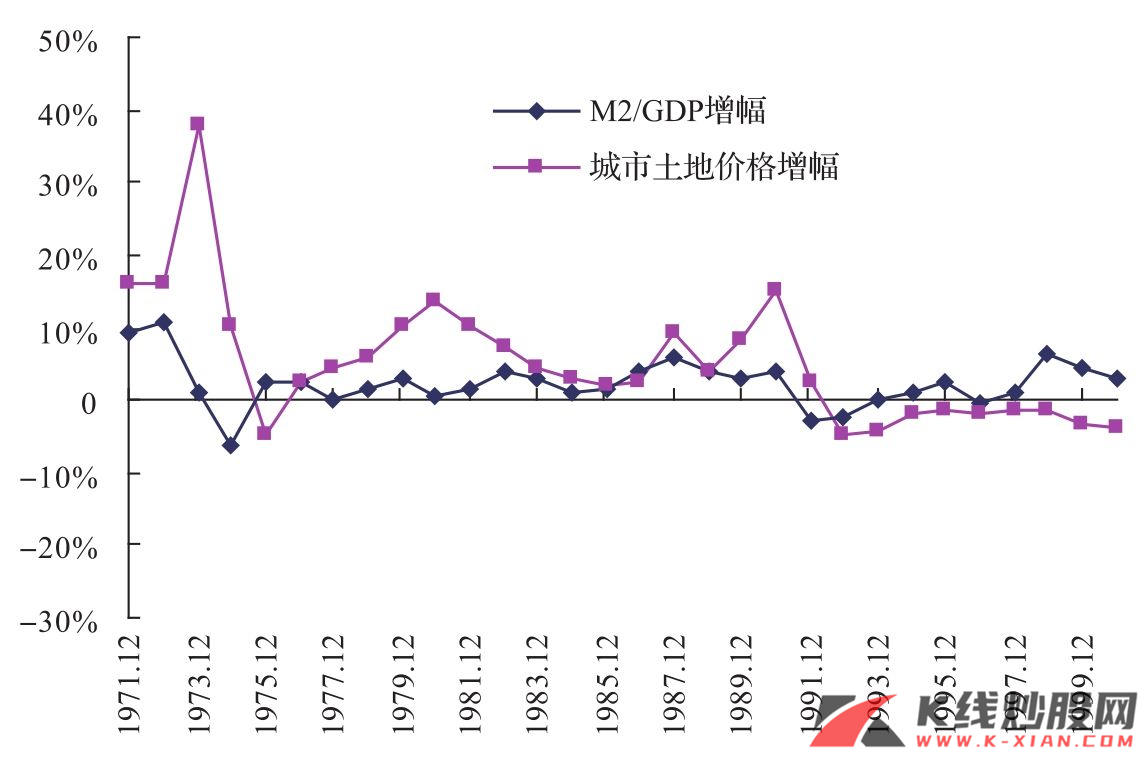

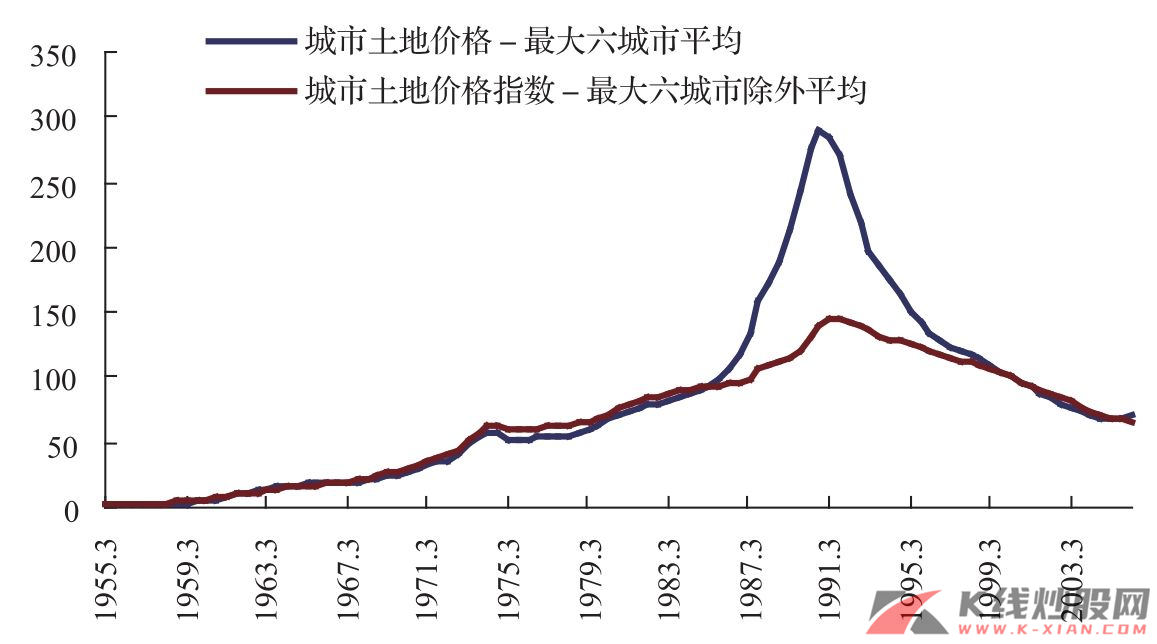

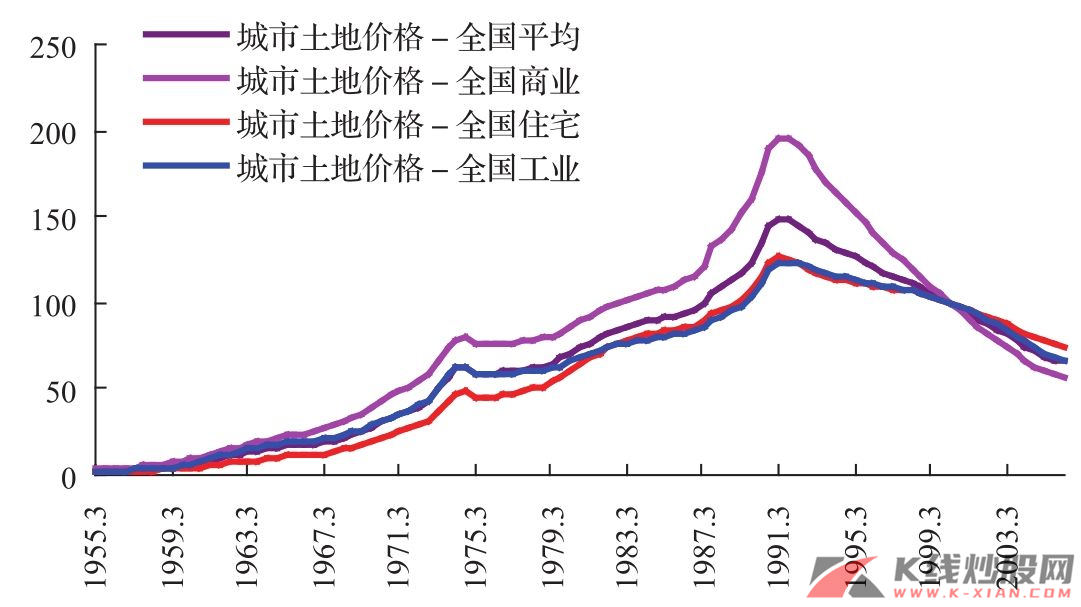

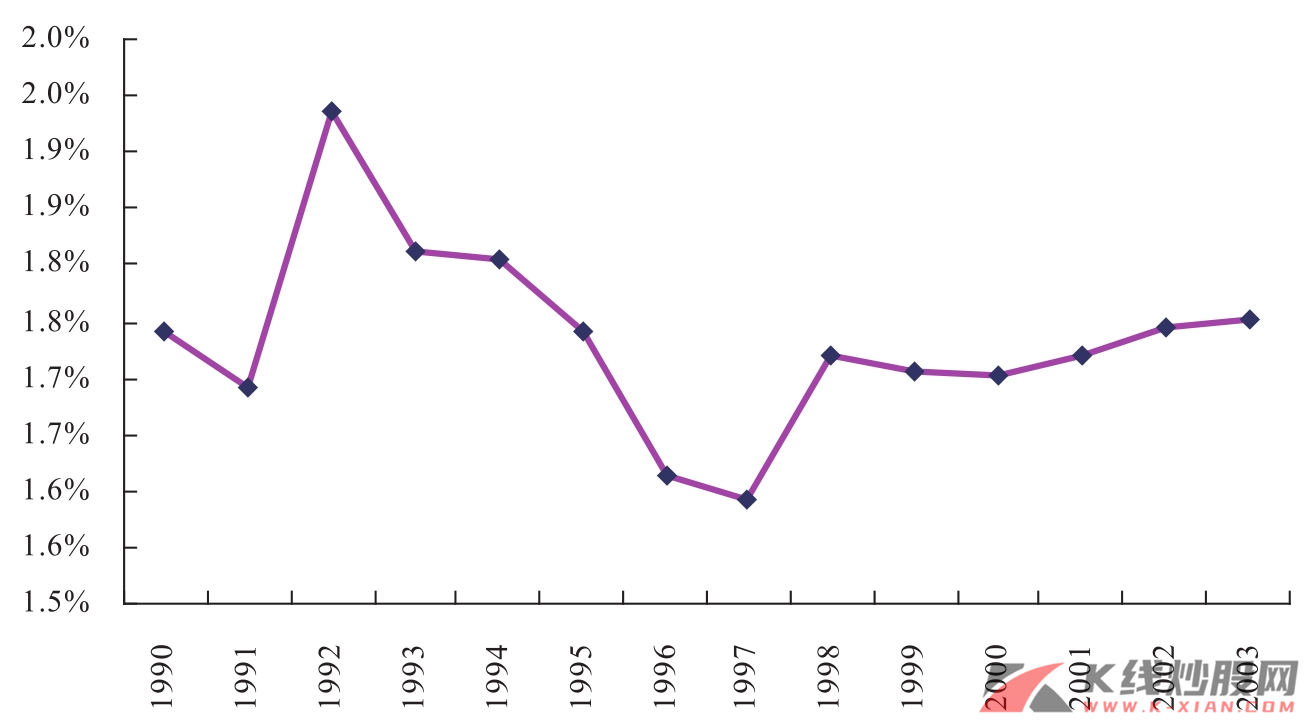

当然,一国经济虚拟化程度的提高和房地产资产属性的增强往往增加房地产价格增速剧烈波动的可能性,这往往在工业化和城市化完成之后出现。另外,日本经验显示,房地产价格涨幅最大、上涨速度最快的时期是在20世纪70年代以前,但这时日元尚未开始升值,后来的汇率升值反映了国内生产要素重估对房地产等非贸易品价格的影响,当然投机因素也起到了推波助澜的作用。

以超越景气思维看待房地产

根据上文的分析,我们认为,应该以超越景气思维的方式看待房地产业的投资机会。在经济周期进入减速阶段后,周期性行业的复苏势必会面临压力,尽管在上市公司业绩的体现上会有所滞后,但趋势难以改变。尤其值得一提的是,与大多数人看法不同,我们并不认为诸如食品饮料这样的消费品真正具有多大意义上的防御功能,消费随经济周期的波动性不亚于投资。正如我们在8月份策略报告中指出的,食品饮料曾经受到的青睐,名则源于消费升级的故事,实则源于经济周期景气的支撑,食品饮料本不是消费升级的指向。既然如此,当经济周期景气回落,其风险便会日渐显现。

那么,在经济周期回落阶段,或许唯一的选择是超越经济周期景气式投资思维,与其在周期与防御的僵化思维下轮换,不如基于中国经济特定阶段所导致的内在经济结构变化,去寻找能够超脱出经济景气变化的领域。

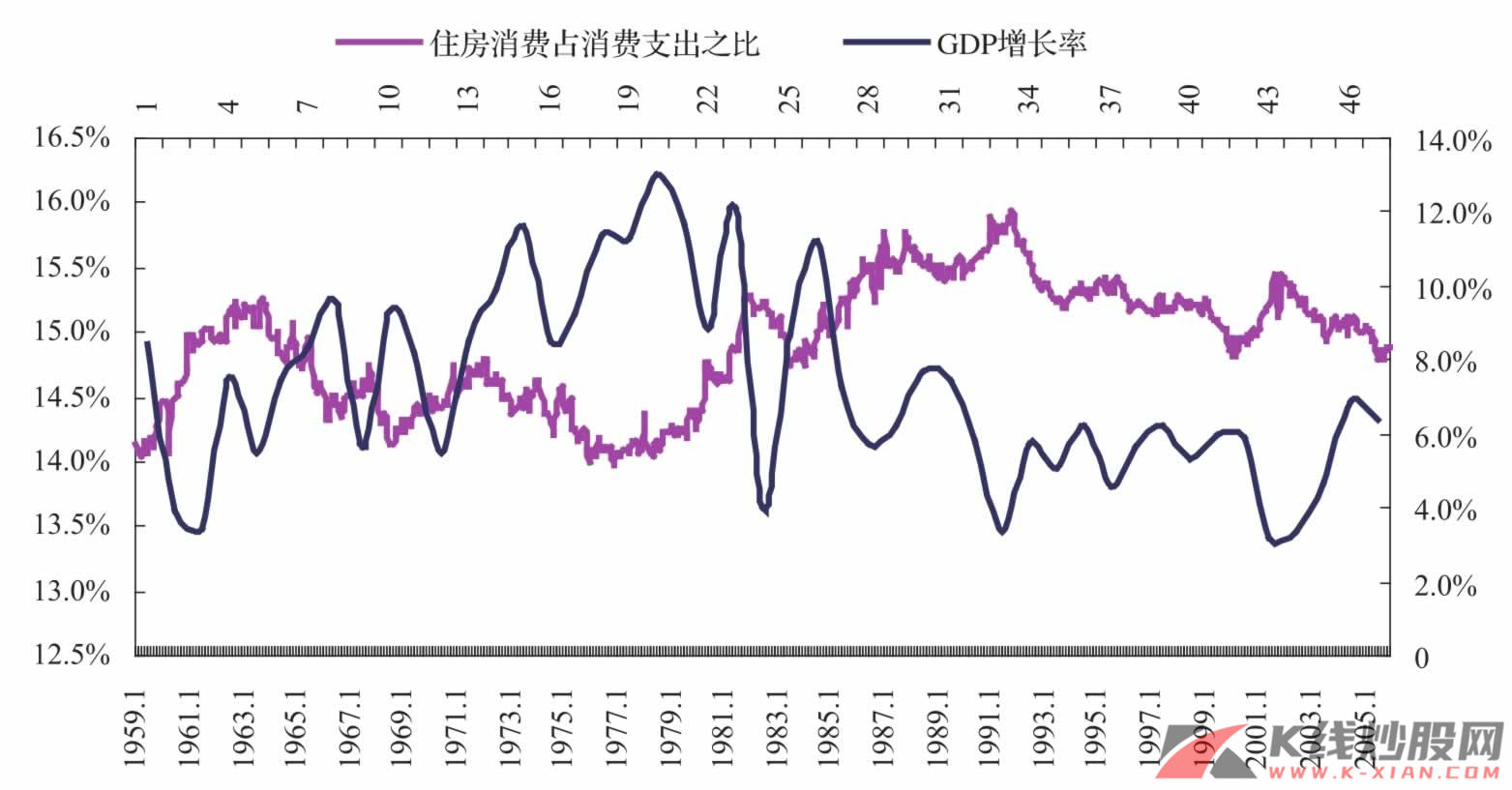

正如研究所表明的那样,住房消费的收入弹性较小,当经济周期剧烈波动时,住房支出变化较小使得住房消费在总支出中的比重呈现反周期特征。而商业房地产,“其波动周期与宏观经济相比显得更长,与经济波动也没有直接的联系,这些房地产的周期波动被认为主要是内生性的”。当然,工业房地产,“其波动与宏观经济联系非常密切,被认为主要是由于经济波动导致了需求变化”。这给投资策略的启示是,我们或许应该更关注商业地产和全国性的住宅地产,更应该以超越景气思维的方式看待房地产的投资机会,如此,房地产恰恰应该是一种战略性投资选择品种。

关注后续房地产系列报告

本篇报告只是从某个角度发现和总结了房地产价格的波动现象和规律,关于房地产这一特殊商品的价格规律我们还会继续思考。譬如,汇率升值与资产价格之间的关系及其对房地产的影响,可能并不像我们平时所理解的那样简单,这方面的一些认识,后续我们会介绍。