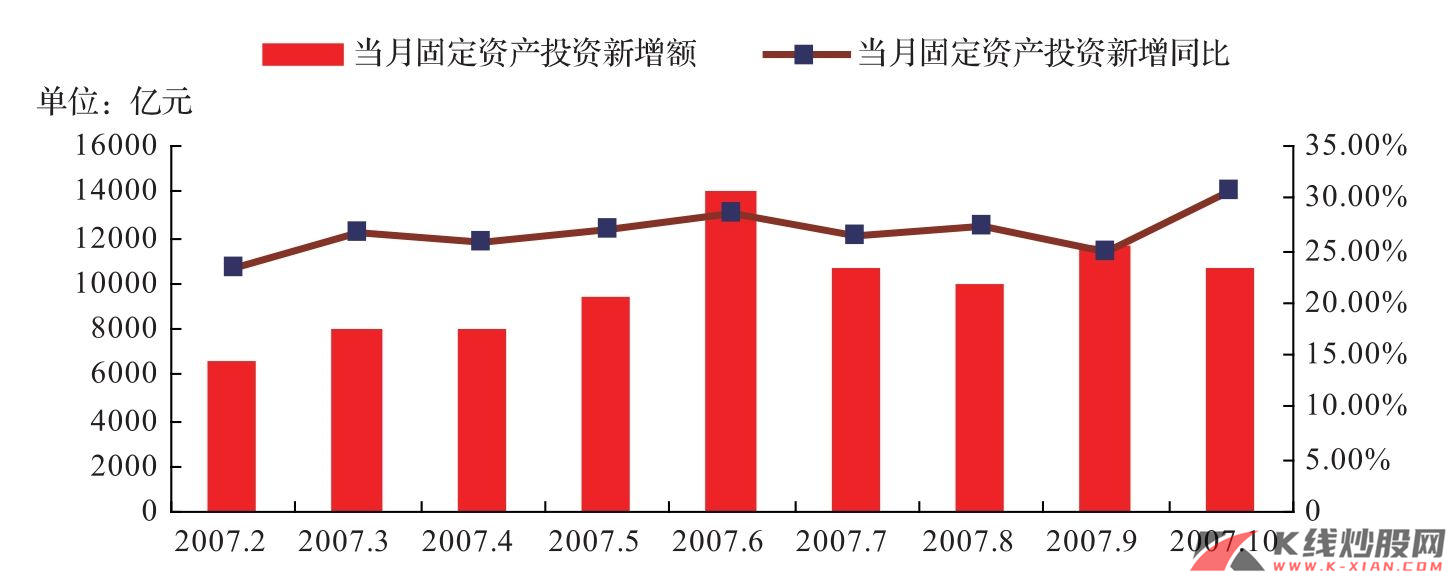

在上面的逻辑下继续演进,我们实际上指出了国际经济不确定性及国际资本市场动荡对中国证券市场的意义。不过,这种意义更直接的是作用于中国的实体经济,我们在《增长的收敛——繁荣后期的经济景象》中指出,中国的宏观经济已经处于均衡状态,这种均衡最突出的表现就是固定资产投资的收敛,也就是固定资产投资同比增长率基本维持在25%上下的区间范围内,但是,真正打破这种平衡的,将是外部经济的不确定性和通货膨胀,关于这些问题,我们在《增长的收敛——繁荣后期的经济景象》中已经非常明确。沿着我们《增长的收敛——繁荣后期的经济景象》的逻辑推导下去,2008年宏观经济中的最主要波动因素就是外部因素和通货膨胀,而这两个问题对于中国的国内经济来讲,就是研究本币升值和通货膨胀。

图8 2007年当月城镇固定资产投资及增长率

资料来源:长江证券研究部

如果单独研究本币升值和通货膨胀对经济的影响,似乎都不能解决问题的全部,因为本币升值和通货膨胀之间是有联系的,我们明显感到,研究本币升值和通货膨胀之间的关系才是问题的关键。而且,在经济繁荣的后期,也就是我们所说的变局时代,我们认为通货膨胀与本币升值的关系及其演化所引起的政策取向,将直接决定实体经济拐点出现的进程,甚至可能直接决定资本市场、虚拟经济的趋势。从这个意义上讲,我们研究通货膨胀和本币升值的关系,就是研究2008年的中国经济走势。

巴拉萨—萨缪尔森命题下的人民币升值与通货膨胀

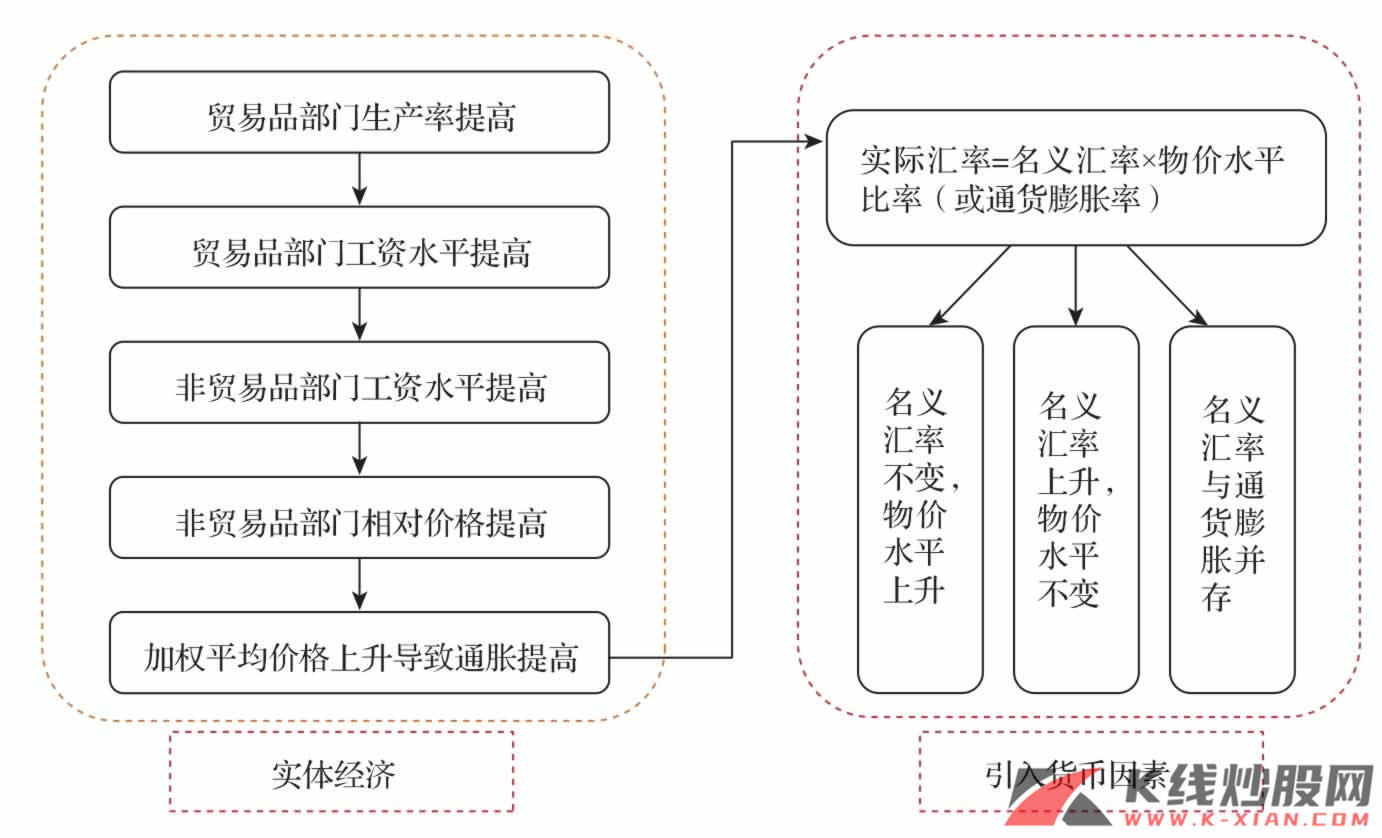

根据巴拉萨—萨缪尔森命题,我们知道在追赶型经济体国家内,经济增长率越高的国家,工资实际增长率也越高,实际汇率的上升也越快。原因在于当贸易品部门劳动生产率提高时,该部门的工资增长率也会提高,这会引发国内产业间工资水平平均化的趋势,从而引起非贸易品部门工资水平上升。而非贸易品相对于贸易品行业生产率上的差异,又会引起非贸易品对贸易品的相对价格上升,从而引起贸易品与非贸易品的加权平均价格也就是总体价格水平的上涨。

图9 巴拉萨—萨缪尔森命题的传导机制

资料来源:长江证券研究部

再考虑引入两国间的汇率因素,即考虑到货币因素的引入,由于国内价格变化表现为通货膨胀程度,而国际价格的变化则表现为两国间的汇率变化,因此我们可以推理出价格变化的三种传导途径:一是固定汇率制下,名义汇率保持不变或者变化很小,从而引发国内通货膨胀上升;二是浮动汇率制下,名义汇率出现上升,从而传导出国内的通货膨胀,国内的相对价格保持不变;三是名义汇率上升与通货膨胀并存。

在上面分析的基础上,我们可以引入实际汇率公式,即实际汇率增速=名义汇率增速+通货膨胀变动率(汇率皆为直接标价法)。从这个公式中我们可以看出,在实际汇率保持不变的情况下,名义汇率与物价水平比例确实是成反比关系的,也就是中国的通货膨胀与人民币升值之间的反向制约关系的根本假设,在于人民币实际汇率的稳定。

从实际汇率的定义来看,实际汇率的决定因素来源于经济增长率的差异,因此伴随着追赶国工资水平的增长,两国生产率将逐步趋于一致,因此原有的实际汇率缺口将随之趋于一致。由于贸易品部门的生产率总是可以和被追赶国保持一致,因此也可以这样说,在巴拉萨—萨缪尔森命题中,实际汇率的变化最先表现为贸易品部门与非贸易品部门的生产率差异,然后随着贸易品部门和非贸易品部门的工资水平逐步一致,实际汇率也将趋于一致。当然,这里包含了两个假设:首先,劳动力供给是有限的,因此可以通过贸易品部门与非贸易品部门之间的流动达到工资水平的一致化变动;其次,经济体是开放的,除劳动力以外资本等其他生产要素在经济体内外部要求的回报率是一致的,也就是投资在两国之间将拥有相同的回报率,而且这一调整过程是静态的。

假设条件的变化会带来结论的根本不一致。因此,我们可以从这两个假设条件开始推理结论,来研究现阶段人民币升值与通货膨胀的内在联系。

人民币升值与通货膨胀并存机制

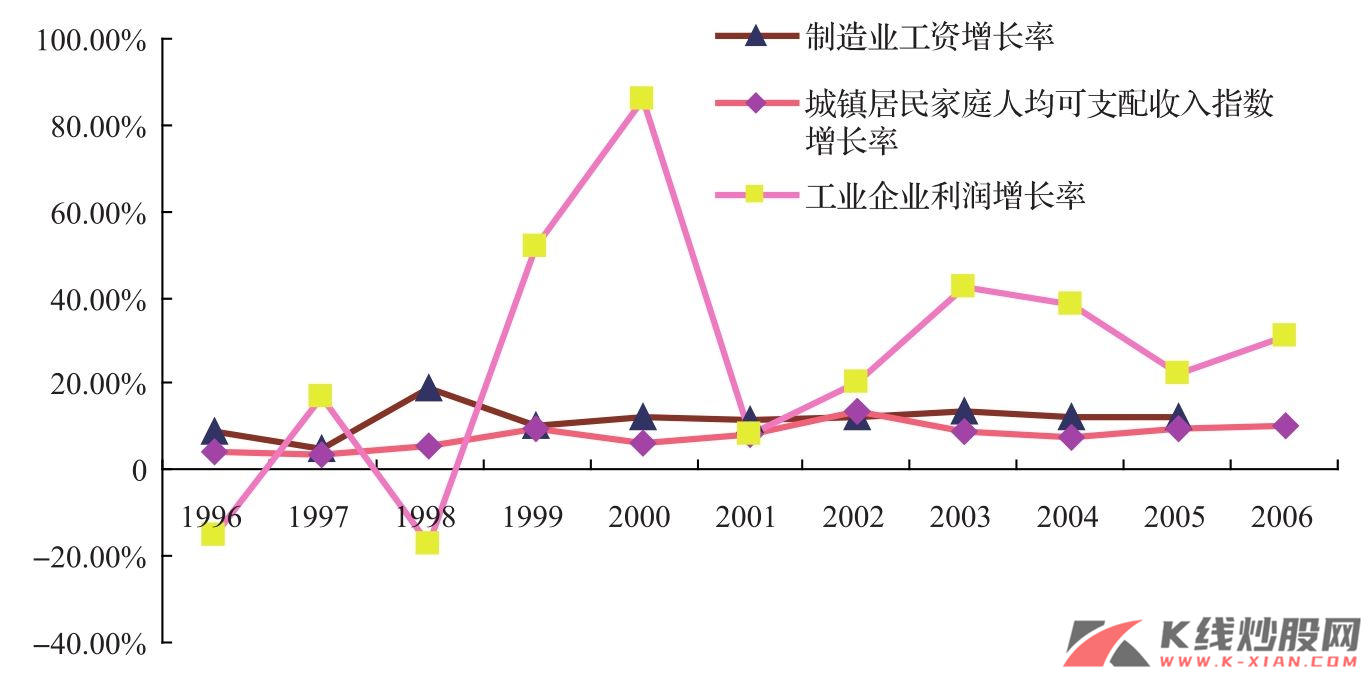

首先考虑第一个假设,劳动力作为投入品长期处于廉价状态是这轮中国经济增长率高速运行的根本因素。因此,虽然我国贸易品部门(主要体现在制造业等现代部门)的生产率持续高于非贸易品部门(主要体现在农业等传统部门),但是由于存在着近乎无限的农村剩余劳动力供给,相对于工业企业利润增速,无论是制造业工资增长率还是城镇居民可支配收入增长率都缓于工业企业利润率增长,表明工资增速缓于经济增长速度。相应地,如果考虑到农民工工资可能很多未能列入统计口径,那么实际工资增长率应该在更低的水平。

图10 1996年以来中国工资、人均可支配收入和工业企业利润增长率

资料来源:长江证券研究部

因此,我们可以得出这样的结论:在巴拉萨—萨缪尔森命题中,劳动力的无限供给导致的工资水平滞涨是实际汇率保持缺口的根本原因。因此在劳动力供给出现转折前,实际汇率不应该是一个定量,这也就意味着人民币升值与通货膨胀间的反向制约关系难以出现,那么希望人民币升值来抑制通货膨胀的途径难以实现。实际上,在日元升值初期(1971—1973年),由于日本的劳动力价格重估尚未完成,可以看到日元在加速升值的同时,通货膨胀也是存在的,这反过来验证了中国现阶段人民币升值与通货膨胀并存的内在机制。

图11 日元汇率变动趋势

资料来源:长江证券研究部

图12 日本CPI

资料来源:长江证券研究部

沿着这一思路进行下去,我们可以进一步研究人民币升值与通货膨胀并存关系的存续性。劳动力无限供给状况的持续期,显然是影响到人民币升值与通货膨胀关系的关键。那么劳动力供给何时由过剩转向不足,即是实际汇率逐步回归一致的开始。

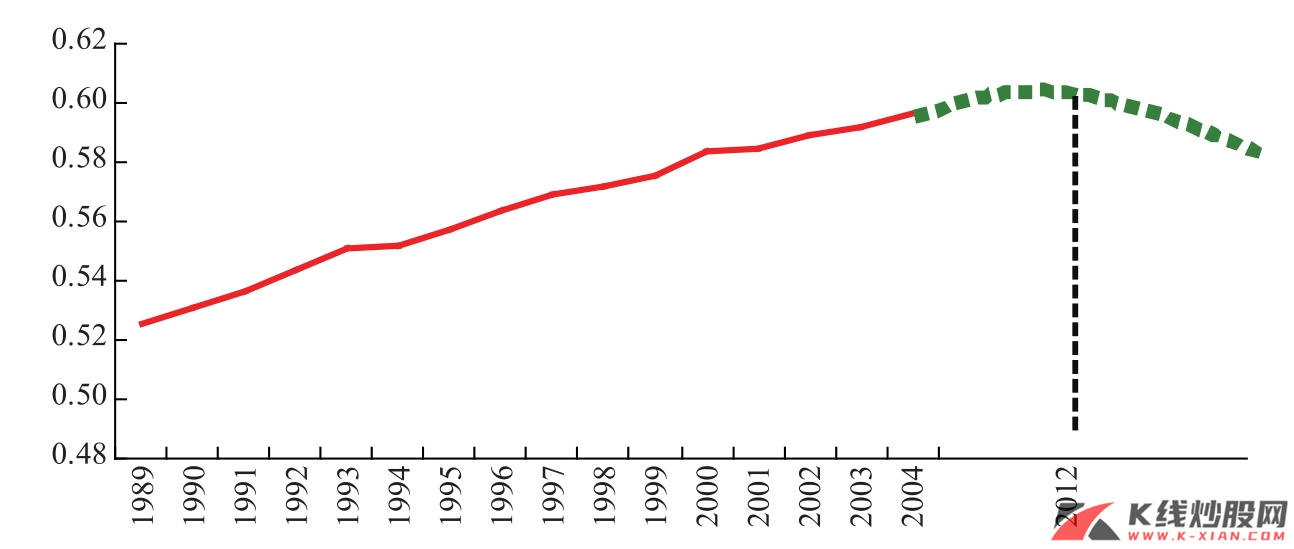

考虑到涉及二元经济体内劳动力转移的问题,我们觉得应该考虑“刘易斯拐点”问题。分析结果表明,2010—2011年,分别出现新增劳动力数量低于劳动力需求数量的情况。因此,我们认为在2010年左右中国将会出现“刘易斯拐点”的始点,与此同时劳动力价格快速重构也将随之出现。我们认为这也意味着升值与通货膨胀将出现反向制约的关系变化时间将延后至2010年,而在2010年之前,人民币升值与通货膨胀应该会在长期内保持并存关系。

图13 中国劳动力人口占总人口比重预测

资料来源:国家统计局,《中国人口与劳动问题报告》

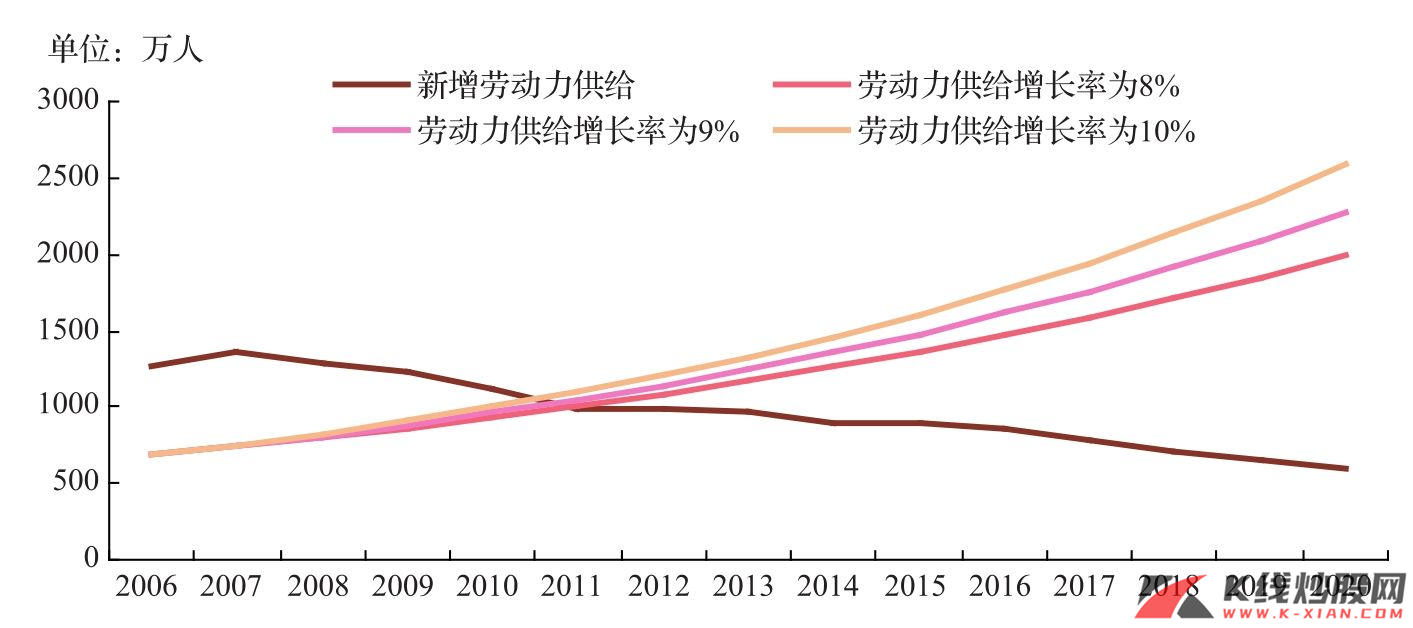

图14 新增劳动力供给的情景分析

资料来源:长江证券研究部

人民币升值导致通货膨胀

在前面我们讨论了人民币升值与通货膨胀可以并存的原因,接下来我们应该讨论升值导致通货膨胀的内在机理。

从通货膨胀的原因看,在经济学上对于通货膨胀的解释只有一个:抛开货币的面纱,长期持续的物价上涨的根本原因在于产品的供不应求,因此从第二个假设出发,我们可以找到本次通货膨胀的根源。

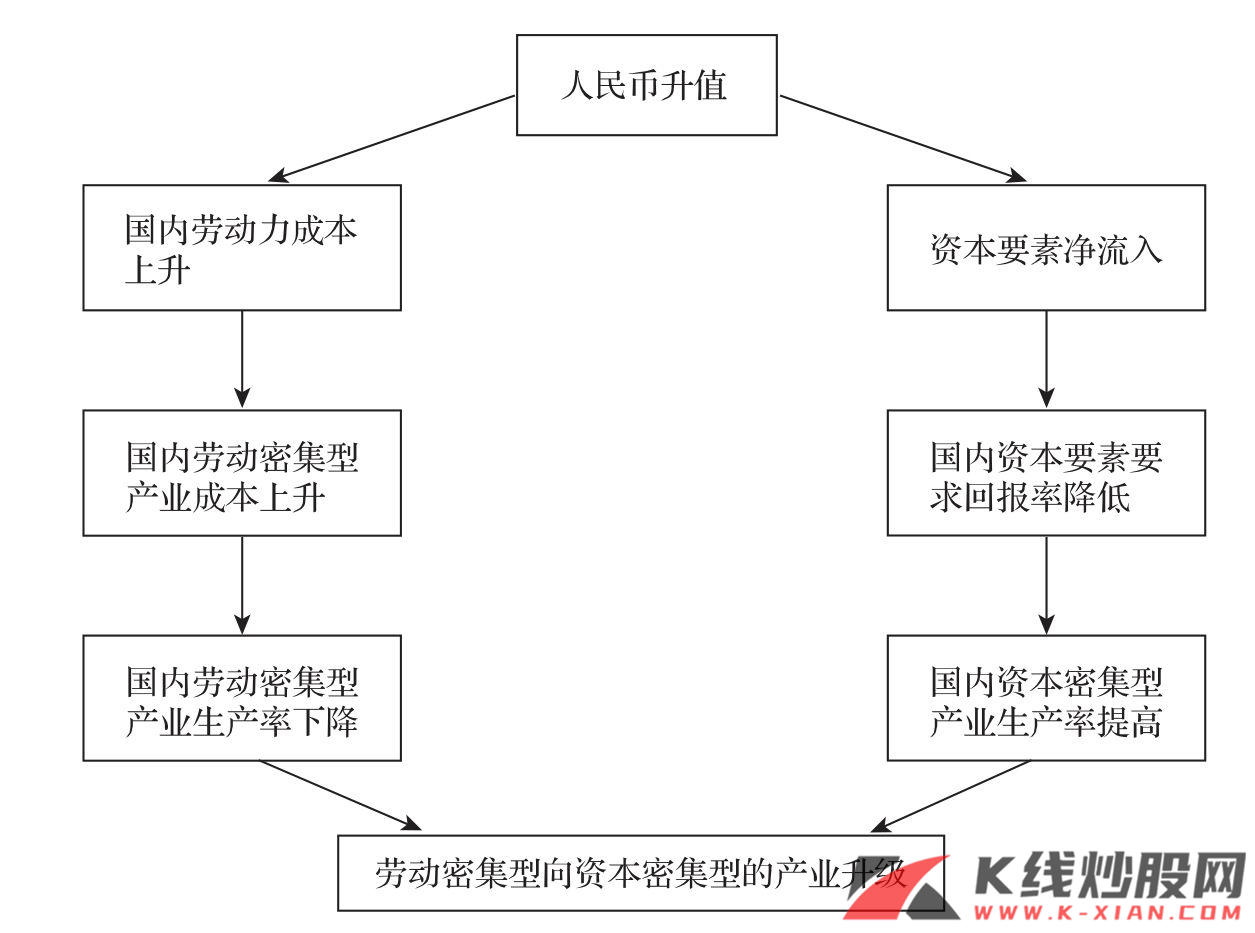

图15 人民币升值与产业升级的传导机制

资料来源:长江证券研究部

人民币升值的进程,也就是中国的经济体由封闭向开放的进程。在一个开放经济体中,由于生产要素可以自由流动,汇率只是反映出资本等生产要素在两国间不同的投资回报率。因此,在人民币升值过程中,一定伴随着两种现象:一方面,经济的外部性增强,因为升值意味着一国经济拥有更快的发展速度,从而拥有更高的投资回报率,那么一定是资本要素净流入的,这使得国内要素市场以及最终产品价格受到国际市场影响的敏感性增强;另一方面,对于投入要素比例不同的行业而言,升值会带来不同的效应,长期通过低劳动力成本保持生产率的劳动密集型产业会伴随着升值导致的劳动力成本重估而出现成本上升,同时,资本密集型产业会伴随着升值带来的进口增加和资本流入而获得更多的资本要素,这种资本要素包括资金资本,还包括实物资本,资本供给的增加会减少资本要求的报酬率,从而降低资本密集型产业的成本,提高资本密集型产业的生产率,在这条路径下,劳动密集型产业的生产率下降,资本密集型产业的生产率上升,从而出现劳动密集型产业向资本密集型产业的过渡,我们所谓的产业升级即是这一过程。

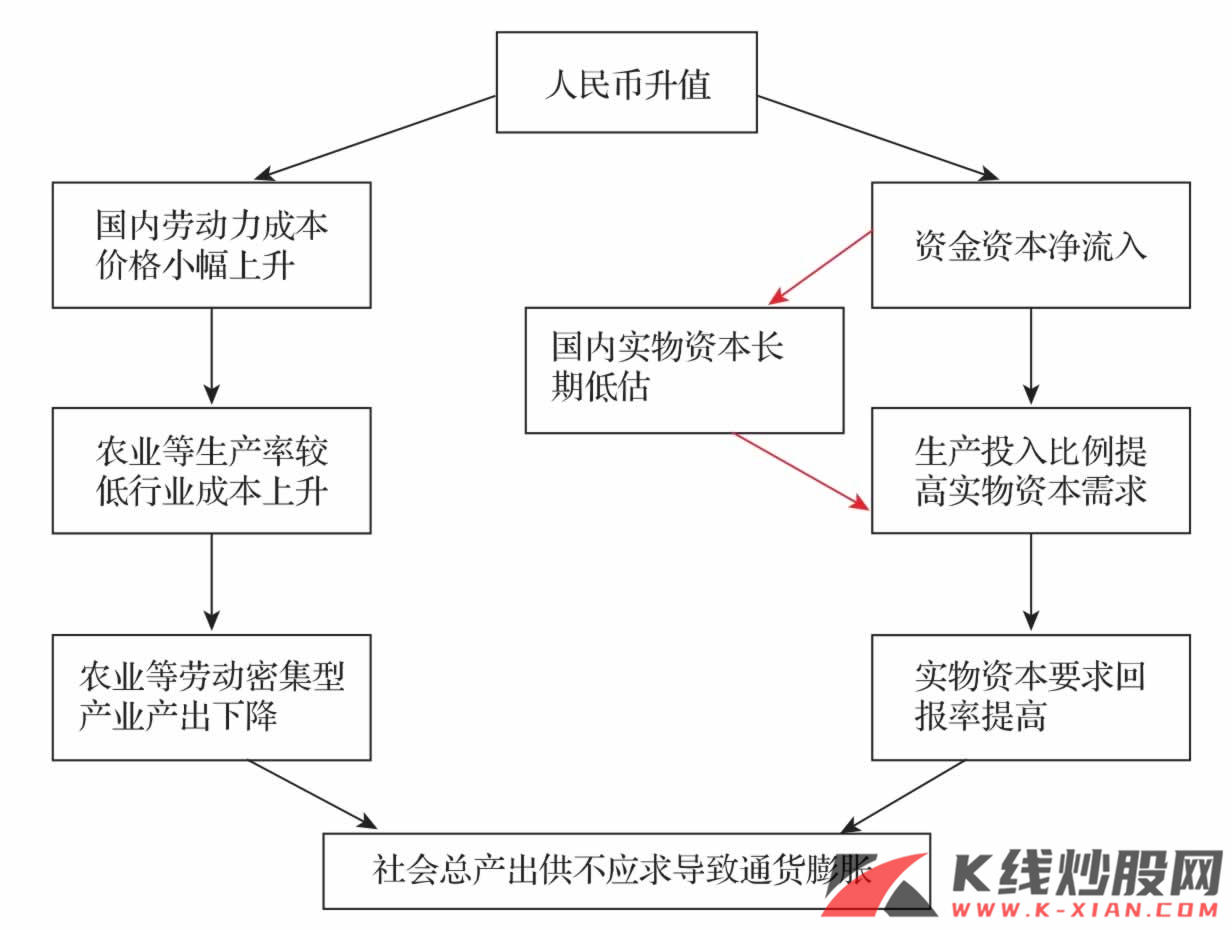

但是就现阶段的中国而言,一方面劳动密集型产业中的农业林业等部门的生产率本身提高较慢,因而劳动力价格的上涨虽然对于贸易品行业的影响较小,却会造成农业等部门受成本影响减少产品产出。由于农业等部门为非贸易品部门,因而难以影响到实际汇率的变动,而实际汇率部门的工资增长速度偏低保证了我国的实际汇率缺口在2010年前将长期存在,因此,难以通过人民币升值带来的贸易部门生产率变动解决这一通货膨胀问题,这将是在劳动力重构前的人民币升值过程中长期伴随的通货膨胀。

图16 人民币升值导致通货膨胀的机制

资料来源:长江证券研究部

另外,实物资本的市场价格和供求情况也改变了资本密集部门的传导机制:我们的实物资本特别是资源类的资本价格长期处于低估状态,特别是类似于排污、土地转让价格等应该由企业支付的外溢成本缺乏市场化定价和交易。因此在企业生产投入品比率不变(生产率水平不变)的条件下,单位实物资本要求的回报率偏低必然导致单位资金成本的回报率偏高,这使得一方面人民币升值水平难以确定,另一方面资金资本的大量流入,这即是导致流动性过剩的原因,也会在生产率不变的情况下,因为投入品比率的限制加大对实物资本的需求。在政府加大节能减排力度和资源市场化定价的背景下,必然推升了国内实物资本的价格,从而提高国内资本要素的要求回报率,切断了劳动密集型向资本密集型产业升级的进程。

从这两条影响路径看,结果必然是社会总体产出供不应求,导致通货膨胀压力上升的过程,同时这也正是农业和资源类产品成为2007年结构性通货膨胀先导的原因。