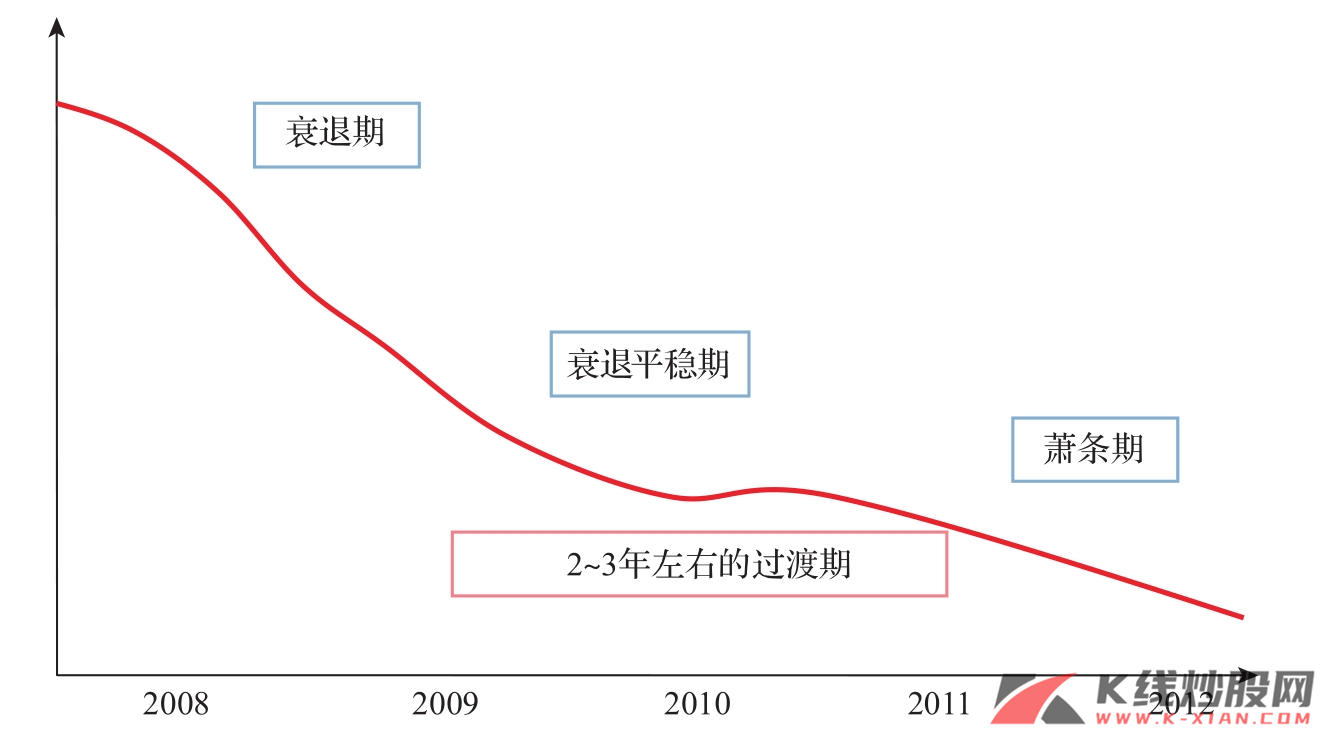

从周期的视角出发,全球经济目前处在一个特殊的转折期,即衰退的平稳期,或衰退向萧条的过渡期。从长波的维度出发,这个阶段实际上是短暂的,一般为2~3年。根据我们对宏观经济周期的研究和理解,美国金融危机爆发以来,全球经济就从康波周期的繁荣顶点走向衰退阶段。2008年年底至2009年年初实际上就是康波周期不同阶段逆转的特殊时期,是本轮康波周期最为剧烈的调整阶段。2010年以及未来1~2年将是康波周期从衰退向萧条转换过程中的短暂“平稳期”。而与此同时熊彼特周期也处在一个相对的空白期,尚无新的技术或者产业可以支撑经济周期出现大幅的反转,熊彼特创新周期和康波周期将呈现较强的趋同性。

在第二季度策略报告中已提出,第二季度是全球经济被动型库存周期复苏的最高点,也是经济复苏最终了结的时刻。对美国而言,伴随着库存周期第二峰的出现,美国市场将出现中期顶部,对于中国而言,经济周期再次演绎了因果关系,2009年的亢奋来源于过度的流动性释放,而我们反复提出,这恰恰是中国经济最大的风险点所在。所以,复苏的了结也就是对泡沫的了结,而这种结果似乎才刚刚开始,繁荣和衰退的周而复始再次被浓缩。

我们说2010年第二季度库存周期的结束是一个大拐点,这个拐点之“大”的含义是,就全球经济而言,对次贷危机的救赎或者更确切地说是延缓已经基本结束,政策的退出是这一结束的标志。救赎结束之后经济运行将摆脱救赎的特征而进入本来应有的过程,这就是大拐点之后的经济景象。 这种经济景象对于全球经济而言,就是进入一个无趋势的复苏过渡期,而在这一阶段首先是解决刺激后遗症,即具有滞胀特征的二次去库存。

图1 全球经济正处于短暂的衰退平稳期和过渡期

资料来源:中信建投证券研究发展部

在长波周期,固定资本投资的周期性对“长波”的影响最为明显,当然熊彼特周期经常与固定资产投资包括设备投资相关的熊彼特创新周期相重合。长波周期的物质基础是基本资本投资及储备的折旧、替换、补充和升级,它的生产和替代需要有巨额投资,因而它是一个长期的进程,同时也反映了需求的长期变化。也就是说,全球经济的长波衰退及其后续的萧条不是一个短期的进程。因此,从这个角度出发,全球的总需求可能是较为低迷的,市场基本不存在系统性机会。这些我们已经在第二季度报告中详细论述。